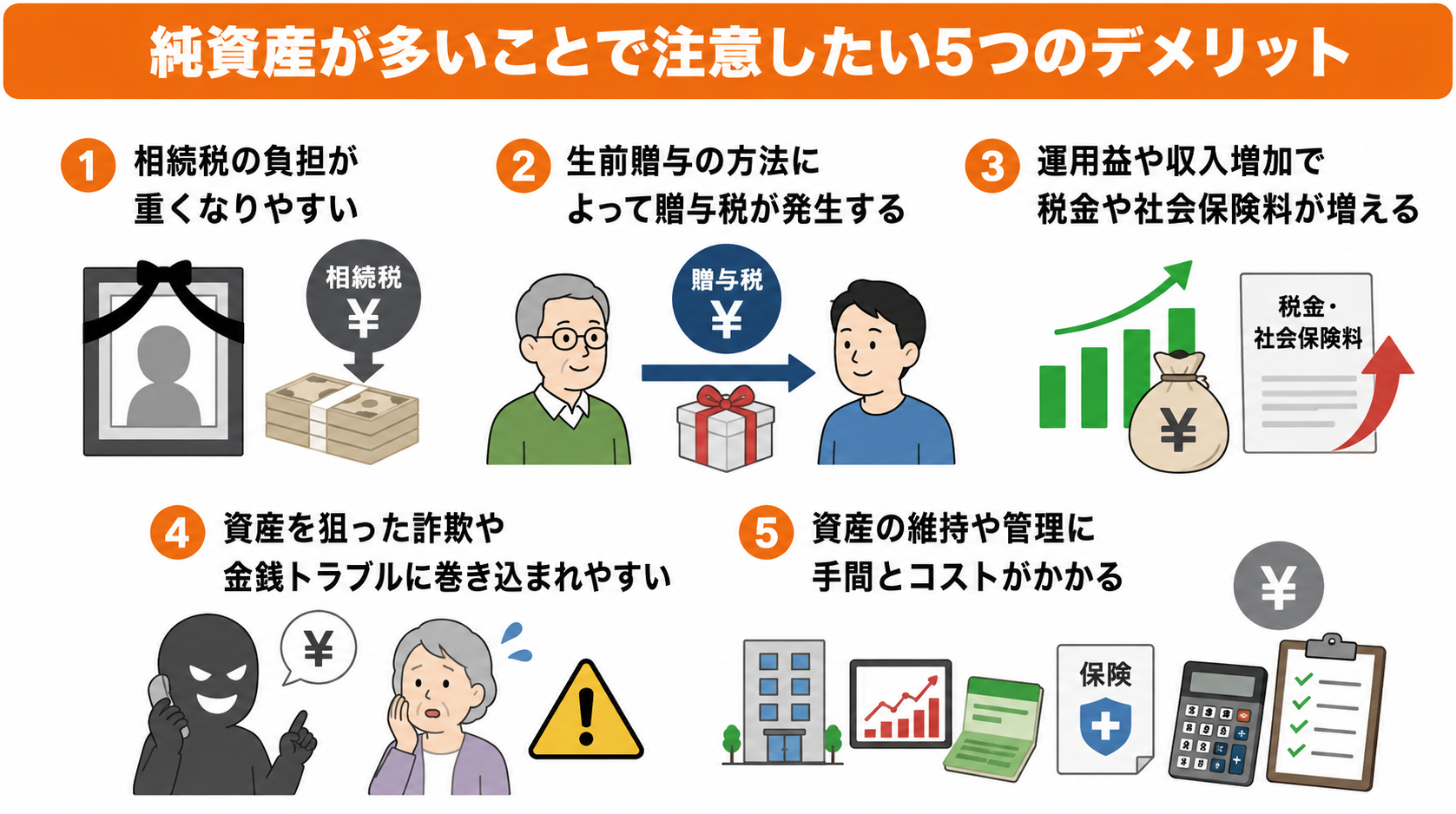

純資産が多いことで注意したい5つのデメリット

純資産が増えることは、資産形成において良い変化です。

しかし、資産が増えるほど、税金や管理面での負担も大きくなりやすくなります。

あらかじめ、デメリットを理解しておくことで、早い段階から対策を考えやすくなるでしょう。

ここでは、純資産が多いことで生じる主なデメリットについて紹介します。

(2)生前贈与の方法によって贈与税が発生する

(3)運用益や収入増加で税金や社会保険料が増える

(4)資産を狙った詐欺や金銭トラブルに巻き込まれやすい

(5)資産の維持や管理に手間とコストがかかる

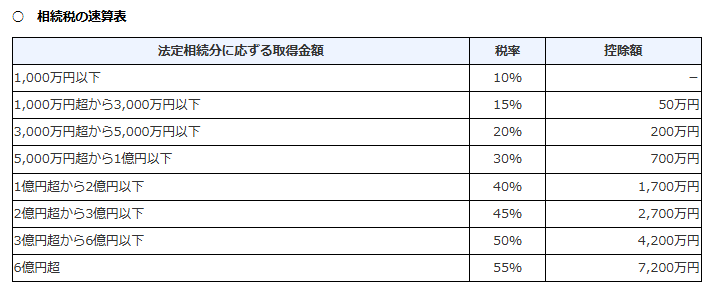

(1)相続税の負担が重くなりやすい

純資産が多いと、相続が発生した際に相続税の負担が大きくなる可能性があります。

日本の相続税は累進課税の仕組みになっており、相続財産の総額が大きいほど高い税率が適用されます。

相続税率は10%〜55%の8段階に設定されており、法定相続分に応じた取得金額が6億円を超える場合には、55%の税率が課されます。

引用|国税庁「No.4155 相続税の税率」

純資産が多い状態で相続が発生すると、相続人が想定していなかった高額な相続税を納めなければならないケースがあります。

そのため、対策を講じないまま放置していると納税資金の準備が間に合わず、不動産などの資産を売却せざるを得ない状況になることもあります。

特に対策をしないまま放置していると、納税資金の準備が間に合わず、不動産などの資産を売却せざるを得ない状況になることもあるでしょう。

相続税の納付期限は、相続開始を知った日の翌日から10カ月以内で、原則として現金での一括納付が求められます。

そのため、不動産など現金化しにくい資産を多く保有している場合は、納税資金として使える現金や預金が手元にあるかを、事前に確認しておくことが大切です。

(2)生前贈与の方法によって贈与税が発生する

純資産が多い場合、子や孫へ資産を移す際に、贈与税のリスクが高まりやすくなります。

贈与税は、年間110万円の基礎控除を超える贈与に対して課税されます。

贈与額が大きくなるほど税率も高くなるため、資産移転の方法には注意が必要です。

相続税対策として、生前贈与を検討する人も少なくありませんが、やり方を誤ると「みなし贈与」と判断され、想定外の贈与税が発生する可能性があります。

例えば、親が子供の口座へお金を移していても、実際には親が通帳や印鑑を管理している場合、正式な贈与として認められないことがあります。

また、不動産を著しく安い価格で譲渡した場合も、差額部分が贈与とみなされるケースがあります。

さらに、相続開始前7年以内に行われた贈与は「持ち戻し」の対象となり、相続財産に加算されるルールがあります。

そのため、相続直前にまとめて贈与しても、相続税対策として十分な効果を得られない可能性があるのです。

(3)運用益や収入増加で税金や社会保険料が増える

純資産が多い状態では、運用益や配当収入が増えることで所得税・住民税・社会保険料などの税負担が増加する傾向があります。

資産規模が大きいほど、株式や投資信託、不動産などの運用額も大きくなりやすく、課税対象となる所得も増えやすいためです。

例えば、国民健康保険料は前年の所得をもとに算出されます。

そのため、運用益や配当収入が増えた翌年には、保険料が上がることがあります。

また、2024年以降、金融所得課税の強化議論が続いており、将来的に株式・投資信託などの運用益に対する課税が重くなる可能性も理解しておく必要があります。

(4)資産を狙った詐欺や金銭トラブルに巻き込まれやすい

純資産が多いことが周囲に知られると、詐欺や悪質な投資勧誘、不当な金銭要求などのトラブルに巻き込まれるリスクも高まります。

特に、高齢者を狙ったオレオレ詐欺や投資詐欺では、資産を持つ人が狙われやすい傾向があります。

年齢を重ねて判断力が低下してくると、被害に遭うリスクも高まりやすくなるでしょう。

資産規模が大きいほど、万が一被害に遭ったときの損失額も大きくなりやすい点には注意が必要です。

(5)資産の維持や管理に手間とコストがかかる

純資産が増えるほど、管理すべき資産の種類や量も増えていきます。

そのため、資産管理にかかる手間やコストが大きくなりやすい点もデメリットの1つです。

不動産・株式・投資信託・預金・保険など、複数の資産を保有している場合、それぞれの評価額の確認や税務申告、維持管理などを定期的に行う必要があります。

また、税理士や弁護士、ファイナンシャルプランナーなどの専門家に相談する費用が発生することもあります。

資産規模が大きくなるほど、こうした管理コストも増えやすくなるでしょう。

特に不動産を複数保有している場合は、固定資産税や修繕費、管理費などが物件ごとに発生します。

年間の維持コストが数十万円から数百万円規模になるケースもあります。

このように、純資産が増えるほど、資産を守り続けるための管理負担も大きくなります。

純資産の意味と資産管理で押さえたい基本

純資産とは何かを理解しておくと、自分の資産状況や管理すべきポイントが見えやすくなります。

単に「資産が多いかどうか」だけでなく、負債を差し引いたうえで、実際にどれだけの財産があるのかを把握することが大切です。

ここでは、純資産の基本的な意味と、資産・負債との関係について紹介します。

(2)資産と負債のバランスで実質的な財産が分かる

(3)純資産が多い人は相続や資産管理を意識する必要がある

(1)純資産は保有資産から負債を差し引いた金額である

純資産とは、保有しているすべての資産から負債を差し引いた金額のことです。

個人の場合は「正味財産」とも呼ばれ、その人が実際に保有している経済的な価値を示す指標になります。

例えば、預金・株式・不動産などの資産合計が1億円あり、住宅ローンや借入金などの負債合計が3,000万円ある場合、純資産は7,000万円です。

資産を多く持っていても、同時に負債も多ければ純資産は小さくなります。

つまり純資産は、資産の総額そのものではなく、「負債を差し引いた実質的な財産」を表すものと言えるでしょう。

(2)資産と負債のバランスで実質的な財産が分かる

資産・負債・純資産の関係は、以下の式で表されます。

負債+純資産

この関係を理解すると、純資産を増やすには「資産を増やす」か「負債を減らす」か、またはその両方が必要であることがわかります。

例えば、住宅ローンの繰り上げ返済をすると純資産が増えるのは、負債が減るためです。

一方で、株式や不動産の価値が上がれば、負債が変わらなくても資産が増えるため、純資産も増加します。

このように、純資産を正しく管理するためには、資産だけを見るのではなく、負債とのバランスもあわせて確認することが大切です。

(3)純資産が多い人は相続や資産管理を意識する必要がある

純資産が多い状態とは、負債に対して資産の規模が大きく、実質的に大きな財産を保有している状態のことです。

一般的には、純資産が1億円を超えると「資産家」と呼ばれるケースも多く、相続税への備えを意識したい水準といえます。

もちろん、純資産が多いこと自体は資産形成の成果であり、望ましい状態です。

しかし、資産規模が大きくなるほど、相続・税務・資産管理に関する課題も増えやすくなります。

そのため、純資産が増えてきた段階で、どのようなリスクがあるのかを把握し、早めに対策を考えておくことが大切です。

資産を守り、次の世代へ円滑に引き継ぐためにも、純資産の状況を定期的に見直していきましょう。

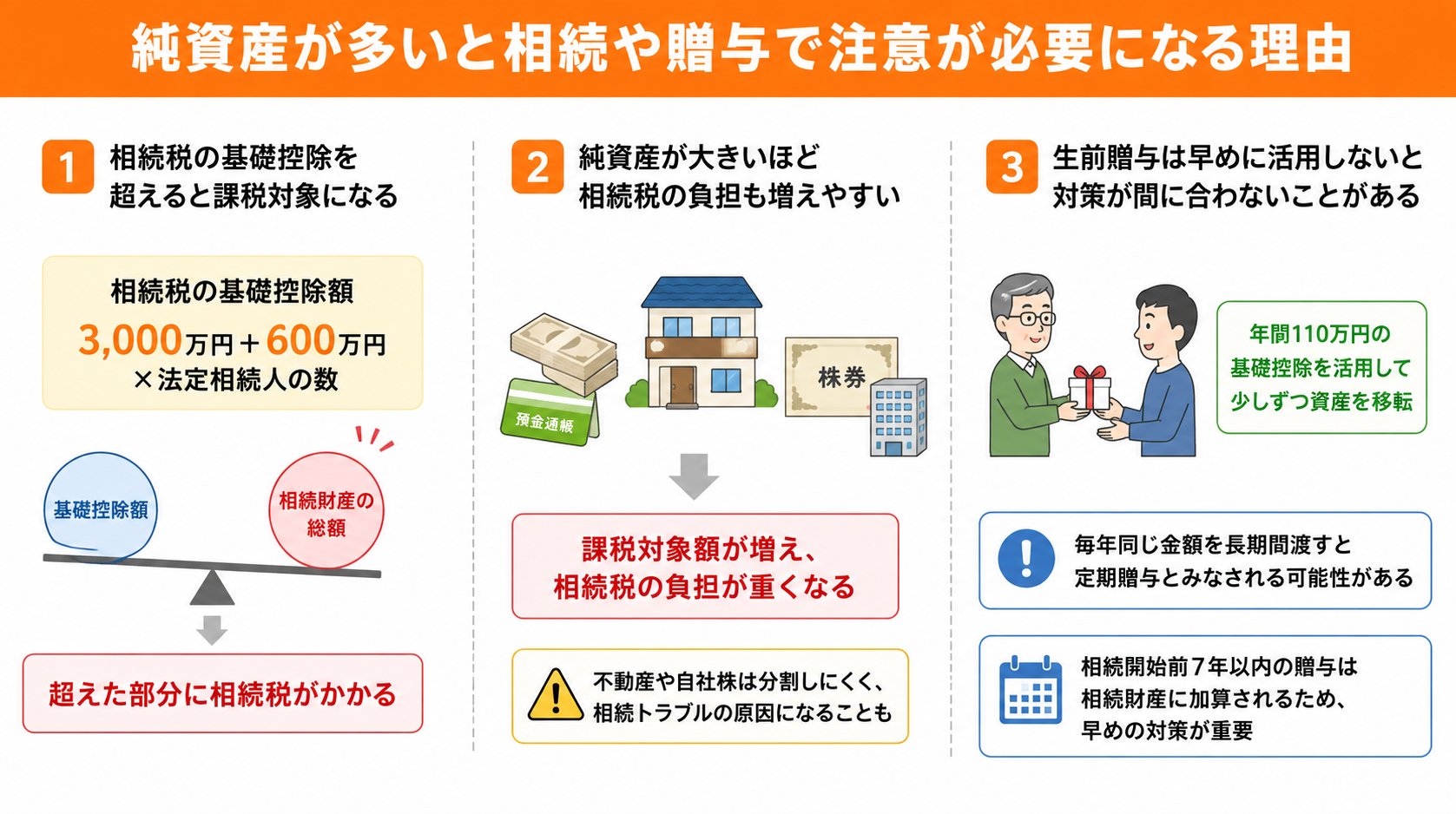

純資産が多いと相続や贈与で注意が必要になる理由

純資産が多い場合、相続や贈与で問題が起こりやすくなる背景には、日本の税制の仕組みが関係しています。

相続税や贈与税は、財産の金額が大きくなるほど負担も大きくなりやすい仕組みです。

そのため、制度の内容を理解しておくことで、なぜ早めの対策が必要なのかが見えやすくなります。

ここでは、純資産が多いと相続・贈与で問題になりやすい理由について紹介します。

(2)純資産が大きいほど相続税の負担も増えやすい

(3)生前贈与は早めに活用しないと対策が間に合わないことがある

(1)相続税の基礎控除を超えると課税対象になる

相続税は、亡くなった人の財産が一定の基礎控除を超えた場合に課税されます。

相続税の基礎控除額は、以下の計算式で求められます。

3,000万円+600万円×法定相続人の数

例えば、法定相続人が2人の場合、基礎控除額は3,000万円+600万円×2=4,200万円です。

相続財産の総額がこの金額を超えると、超えた部分に対して相続税がかかります。

もちろん、基礎控除以外にも差し引ける控除があるため、相続財産が基礎控除を超えたからといって、必ず大きな税負担が発生するとは限りません。

しかし、日本では相続財産の多くを不動産が占めるケースも多くあります。

不動産の評価額が上がっている状況では、「自分には関係ない」と思っていた人でも、相続税の課税対象になる可能性があります。

引用|東京国税局 「令和6年分 相続税の申告事績の概要」

(2)純資産が大きいほど相続税の負担も増えやすい

純資産が大きくなるほど、基礎控除を超える部分も増えやすくなります。

その結果、相続税の負担が重くなる可能性があります。

特に、現金や預金だけでなく、不動産や自社株など評価額の高い資産を保有している場合は、想定以上に課税対象額が大きくなるケースも少なくありません。

また、資産の種類によっては評価方法が複雑になることもあります。

不動産や自社株などは分割しにくい資産でもあるため、相続人同士で財産を分ける際にトラブルになる可能性もあります。

相続税は、単純に「資産額が多いほど税額が増える」というだけではありません。

資産の種類や保有の仕方によっても、税負担や相続時の手続きのしやすさは変わります。

そのため、純資産が大きい場合は、早い段階から資産の整理や分散、生前贈与などを含めた相続対策を検討することが大切です。

(3)生前贈与は早めに活用しないと対策が間に合わないことがある

生前贈与を活用しないまま相続が発生すると、本来であれば軽減できた相続税をそのまま負担することになるケースがあります。

生前贈与は、年間110万円の基礎控除を活用しながら、少しずつ資産を移転できる代表的な相続対策です。

毎年の贈与を適切に行うことで、将来の相続財産を減らし、相続税の負担軽減につながる可能性があります。

ただし、生前贈与はやり方に注意が必要です。

例えば、「毎年同じ金額を長期間にわたって渡す」とあらかじめ決めている場合は、定期贈与とみなされる可能性があります。

定期贈与と判断されると、まとまった贈与として課税されるリスクがあるため注意しましょう。

そのため、贈与のたびに贈与契約書を作成する、金額や時期を固定しすぎないなど、形式面を整えておくことが重要です。

また、相続開始前7年以内の贈与は、相続財産に加算される「持ち戻し」の対象となります。

相続直前に慌てて贈与しても、十分な相続税対策にならない可能性があるため、早めに取り組むことが大切です。

純資産が多い人が相続や贈与以外で注意したい税金と保険料

純資産が多い場合に注意したいリスクは、相続税や贈与税だけではありません。

資産運用による利益や不動産収入が増えることで、所得税・住民税・社会保険料などの負担が大きくなる可能性もあります。

資産を増やすことだけでなく、税金や保険料を差し引いたあとに、どれくらい手元に残るのかを考えることも大切です。

ここでは、相続・贈与以外で注意したい税負担について紹介します。

(2)株式や投資信託の利益には金融所得課税がかかる

(3)所得が増えると翌年の社会保険料が上がることがある

(1)運用益や不動産収入が増えると所得税や住民税に影響する

運用益や配当収入、不動産賃貸収入などの所得が増えると、所得税や住民税の負担が増える可能性があります。

所得税は、総合課税の対象となる所得に対して5%〜45%の累進税率が適用されます。

つまり、所得が増えるほど、適用される税率も高くなりやすい仕組みです。

例えば、不動産賃貸収入が年間300万円ある場合、他の所得と合算されることで課税所得が増え、適用税率が上がることがあります。

その結果、思っていたよりも手取り収入が少なくなるケースもあります。

純資産を増やすために運用を広げるほど、収入だけでなく税負担もあわせて考えた計画が必要です。

(2)株式や投資信託の利益には金融所得課税がかかる

株式や投資信託などの金融資産から生じる売却益や配当金には、原則として申告分離課税が適用されます。

税率は約20.315%です。

ただし、配当金などを総合課税として申告する場合は、所得水準によって税負担が変わります。

一定以上の所得がある場合、総合課税を選ぶとかえって不利になるケースもあるため注意が必要です。

2024年以降、金融所得課税の強化に関する議論が続いており、将来的な税率引き上げの可能性も否定できません。

純資産が多く、金融資産の運用規模が大きい場合は、税率の変化が資産全体に与える影響も大きくなります。

そのため、運用方針を考える際には、税制の変化も踏まえて判断することが大切です。

(3)所得が増えると翌年の社会保険料が上がることがある

国民健康保険料や介護保険料は、前年の所得をもとに算出されます。

そのため、運用益・配当収入・不動産収入などが増えた翌年には、社会保険料が上がる可能性があります。

純資産が増えて運用規模が大きくなるほど、所得も増えやすくなり、それにともなって社会保険料の負担も増えやすくなります。

会社員の場合は、社会保険料が給与から天引きされるため、金融所得が直接影響しにくいケースもあります。

一方で、退職後に国民健康保険へ加入した場合や、自営業・個人事業主の場合は、運用益の増加が保険料の上昇につながることがあります。

この点を見落としたまま運用計画を立てると、税金や保険料を差し引いたあとに、手元に残る金額が想定より少なくなる可能性があります。

純資産が多い人が見落としやすい資産管理のリスク

純資産が多い場合に注意したいリスクは、税金や相続だけではありません。

資産の持ち方や管理方法によっては、気づかないうちに資産価値が目減りしたり、判断ミスによって大きな損失につながったりする可能性もあります。

こうしたリスクを早めに把握しておくことが、長期的に資産を守るうえで大切です。

ここでは、純資産が多い人が見落としやすい主なリスクについて紹介します。

(2)現金や預金に偏ると資産価値が伸びにくくなる

(3)資産規模が大きいほど判断ミスによる損失も大きくなる

(1)インフレによって現金の価値が実質的に目減りする

インフレが進むと、現金や預金で保有している資産の実質的な価値が目減りするリスクがあります。

物価が上がると、同じ金額でも買えるものが少なくなります。

そのため、純資産の多くを現金や預金で保有している場合、見た目の金額は変わらなくても、実質的な購買力は下がってしまうのです。

日本では2022年以降、物価上昇が続いている一方で、銀行預金の金利はインフレ率を大きく下回る状況が続いています。

例えば、1億円を金利0.1%の普通預金に預けた場合、年間利息は約10万円です。

しかし、物価が2%上昇しているとすると、実質的には約200万円分の購買力が低下している計算になります。

純資産が多いほど、インフレによる実質的な損失額も大きくなりやすくなります。

そのため、資産を現金だけに偏らせず、インフレに備えた資産配分を考えることが重要です。

(2)現金や預金に偏ると資産価値が伸びにくくなる

純資産が多い場合でも、資産の大半を現金や預金で保有していると、資産価値が増えにくいというリスクがあります。

特にインフレ局面では、物価上昇によってお金の価値が下がりやすくなります。

預金中心の資産構成では、実質的な資産価値が目減りしやすくなる点に注意が必要です。

日本では、個人金融資産に占める現金・預金の割合が欧米より高い傾向があり、2025年時点では約半分を現金・預金が占めているとされています。

引用|日本銀行「2025年第4四半期の資金循環(速報) 」

純資産が多い人でも、安全性を重視するあまり、預金に偏った資産配分になっているケースは少なくありません。

しかし、現金や預金だけでは資産成長が限定的になりやすく、長期的にはインフレや経済環境の変化に対応しづらくなります。

そのため、株式・債券・不動産・金など複数の資産へ分散し、資産配分を定期的に見直すことが大切です。

(3)資産規模が大きいほど判断ミスによる損失も大きくなる

資産規模が大きくなると、選べる運用方法や対策の幅も広がります。

一方で、選択肢が増えるほど判断が複雑になり、適切な意思決定が難しくなることもあります。

例えば、「損をしたくない」という気持ちから売却のタイミングを逃したり、「まだ増やせるはず」と考えて必要以上にリスクを取ったりするケースがあります。

また、資産を維持・拡大したい気持ちが強くなるあまり、詐欺的な高利回り商品に引き込まれてしまうリスクもあります。

資産規模が大きいほど、一度の判断ミスが資産全体に与える影響も大きくなります。

そのため、自分だけで判断しようとせず、必要に応じて信頼できる専門家に相談することも大切です。

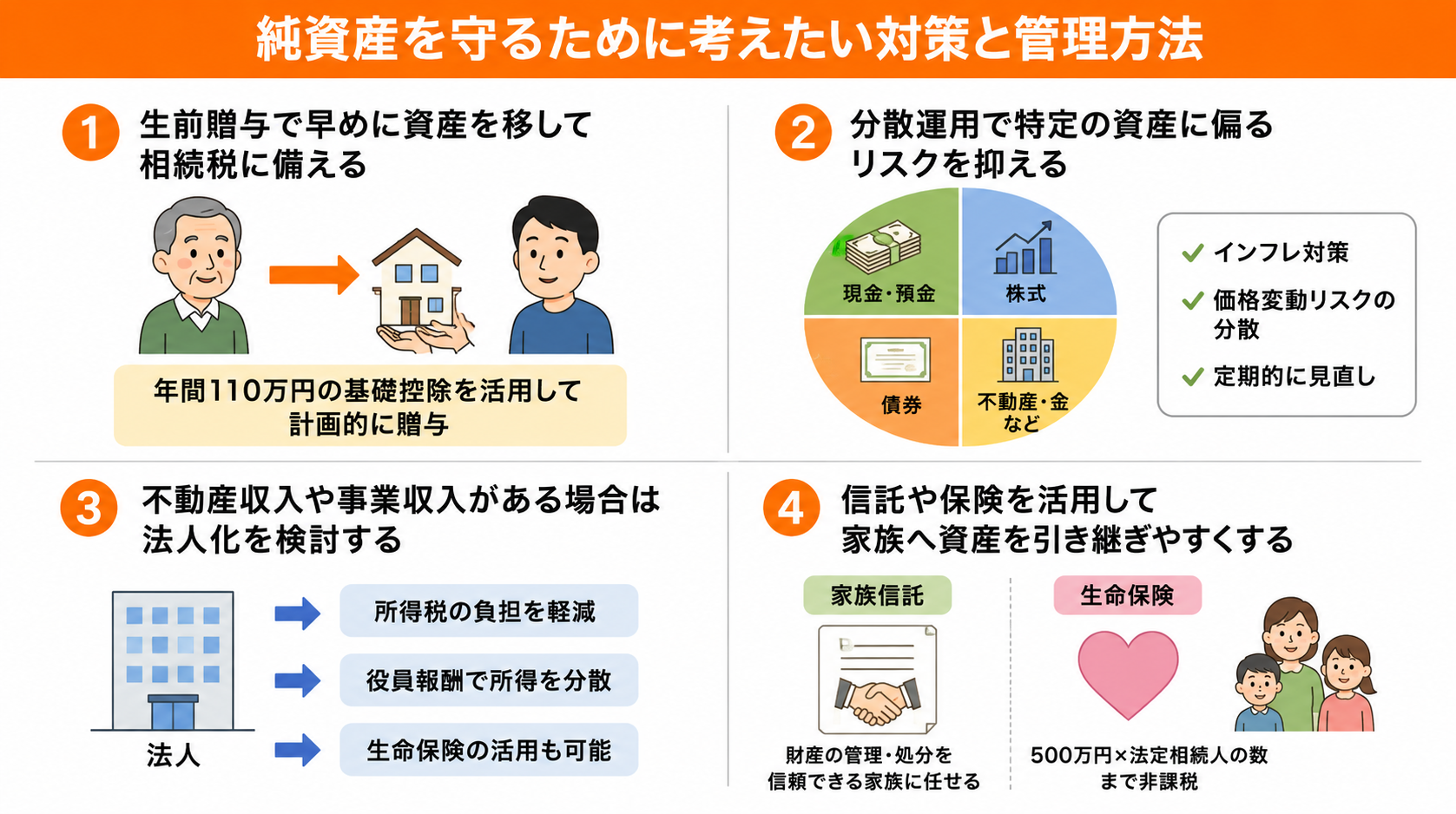

純資産を守るために考えたい対策と管理方法

純資産が増えることで生じるリスクには、早い段階から対策を考えておくことが大切です。

相続税や贈与税、インフレ、資産管理の負担などは、事前に備えておくことでリスクを抑えやすくなります。

どのような対策があるのかを知っておくと、自分の資産状況に合った方法を選びやすくなるでしょう。

ここでは、純資産が多い場合の対策と資産管理の考え方について紹介します。

(2)分散運用で特定の資産に偏るリスクを抑える

(3)不動産収入や事業収入がある場合は法人化を検討する

(4)信託や保険を活用して家族へ資産を引き継ぎやすくする

(1)生前贈与で早めに資産を移して相続税に備える

相続税対策として代表的な方法の1つが、生前贈与です。

相続が発生する前に子や孫へ財産を移しておくことで、将来の相続財産を減らし、相続税の負担軽減につながる可能性があります。

贈与には年間110万円の基礎控除があり、この範囲内で適切に贈与を行えば贈与税はかかりません。

ただし、毎年同じ時期に同じ金額を渡すなど、あらかじめ継続的な贈与として決めている場合は「定期贈与」とみなされる可能性があります。

また、相続開始前7年以内の贈与は、相続財産に加算されるルールがあります。

そのため、相続直前に慌てて行うのではなく、早い段階から計画的に取り組むことが重要です。

(2)分散運用で特定の資産に偏るリスクを抑える

純資産を長期的に守るためには、1つの資産に偏らず、複数の資産へ分散して運用することが大切です。

現金や預金だけに集中していると、インフレによって実質的な価値が目減りする可能性があります。

一方で、株式に偏りすぎると、相場が大きく下落したときに資産全体が大きく減少するリスクがあります。

例えば、資産の大半を現金で保有している場合、物価上昇が続く局面では購買力が下がりやすくなります。

反対に、特定の企業の株式や1つの不動産に資産を集中させていると、株価下落や不動産価格の下落によって資産価値が大きく下がる可能性があります。

そのため、現金・預金だけでなく、株式・債券・不動産・金など複数の資産へ分散し、特定の経済環境に左右されにくい資産構成を目指すことが大切です。

ただし、適切な資産配分は年齢・収入・リスク許容度・ライフプランによって異なります。

資産状況や生活環境の変化に合わせて、定期的にポートフォリオを見直すことも重要です。

▼ 合わせて読みたい

(3)不動産収入や事業収入がある場合は法人化を検討する

純資産が大きく、不動産賃貸収入や事業収入が継続的に発生している場合は、法人化を検討する方法もあります。

個人で受け取る収入には累進税率が適用されるため、所得が大きくなるほど税負担も重くなりやすくなります。

一方、法人では一定の法人税率が適用されるため、所得水準によっては法人を活用した方が税負担を抑えられるケースがあります。

また、法人を通じて家族に役員報酬を支払うことで所得を分散させる方法や、生命保険を活用した節税・資産移転の仕組みを組み合わせることも可能です。

ただし、法人を設立・維持するには、登記費用や税理士費用、会計処理の手間などが発生します。

節税効果だけで判断するのではなく、コストや管理負担も含めて検討することが大切です。

(4)信託や保険を活用して家族へ資産を引き継ぎやすくする

信託や保険を活用した資産承継も、純資産が多い場合に検討したい対策です。

家族信託とは、財産の管理や処分を信頼できる家族に任せる制度です。

認知症などによって本人の判断能力が低下した場合でも、あらかじめ信託契約を結んでおくことで、家族が財産管理を進めやすくなります。

また、生命保険を活用することで、相続税対策につながる場合もあります。

死亡保険金には「500万円×法定相続人の数」の非課税枠があり、この範囲内であれば相続税の課税対象外となります。

例えば、法定相続人が3人いる場合、1,500万円まで非課税で受け取ることができます。

信託や保険を活用することで、相続税の負担を抑えながら、家族へ資産を引き継ぎやすくなります。

資産の種類や家族構成によって適した方法は異なるため、早めに整理しておくことが大切です。

純資産が多い人にファイナンシャルプランナーへの相談をおすすめする理由

純資産が大きくなるほど、税金・相続・資産運用・保険など、考えるべきことが増えていきます。

すべてを自分だけで判断しようとすると、必要な対策を見落としてしまう可能性もあります。

ここでは、純資産が多い人がファイナンシャルプランナーへの相談をおすすめする理由について紹介します。

(2)資産状況や家族構成に合った対策を考えやすい

(3)早めに相談することで相続や資産管理の選択肢が広がる

(1)税金や相続や資産運用をまとめて整理できる

ファイナンシャルプランナーに相談するメリットは、お金に関する悩みを総合的に整理できる点です。

ファイナンシャルプランナーは、資産運用・相続・贈与・保険・年金など幅広い知識を持っています。

そのため、複数の課題をまとめて整理しながら、今後の方向性を考えやすくなります。

例えば、「相続税を減らしたい」と考えていても、対策は生前贈与だけではありません。

資産運用や保険の活用、資産配分の見直しなど、状況によって選べる方法は異なります。

特に純資産が大きい場合は、相続対策・節税・運用・資産管理など、複数の課題が同時に発生しやすくなります。

そのため、全体像を踏まえて優先順位を整理しながら進められる点は、ファイナンシャルプランナーに相談する大きなメリットです。

(2)資産状況や家族構成に合った対策を考えやすい

ファイナンシャルプランナーに相談すると、自分の資産状況や家族構成、将来のライフプランに合わせた対策を考えやすくなります。

純資産の規模や資産の種類は、人によって異なります。

現金・預金が多い人もいれば、不動産や株式、自社株などに資産が偏っている人もいます。

そのため、画一的な方法ではなく、自分の状況に合った対策を選ぶことが大切です。

また、現在の資産配分を分析することで、「現金や預金に偏りすぎている」「運用リスクが高い」「相続時に分けにくい資産が多い」などの課題を把握しやすくなります。

純資産が大きいほど、相続・節税・運用など複数の課題が重なりやすいため、状況に応じたアドバイスを受けながら進めることが大切です。

(3)早めに相談することで相続や資産管理の選択肢が広がる

純資産に関する対策は、早い段階から取り組むほど選択肢が広がります。

特に相続対策は、短期間で完了するものではなく、時間をかけて準備することで、効果を発揮しやすくなるケースが多くあります。

例えば、生前贈与は毎年少しずつ行うことで相続財産を減らしやすくなりますが、相続直前では十分な対策を取りにくくなります。

また、認知症などで判断能力が低下すると、家族信託や資産管理に関する契約が難しくなる場合もあります。

そのため、「まだ必要ない」と先送りにするのではなく、資産が増えてきた段階から準備を始めることが重要です。

早めに相談しておくことで、今すぐ必要な対策と、将来に向けて準備すべきことを整理しやすくなります。

まとめ

今回は、純資産が多いことで生じるデメリットや見落としやすいリスク、資産管理の対策について紹介しました。

「自分の純資産の状況を整理して、必要な対策から始めたい」

「相続・税務・資産運用をまとめて相談したい」

「今の資産管理に問題がないか確認したい」

このような方は、ココザスの無料相談をご活用ください。

ココザスでは、収入や資産、家族構成、ライフプランを丁寧に整理したうえで、一人ひとりに合った資産管理や承継の方法をファイナンシャルプランナーと一緒に考えられます。

純資産の管理や相続対策についてお悩みの方は、ぜひお気軽にご相談ください。