現物資産がポートフォリオとして注目される理由

現物資産がポートフォリオとして注目される理由は3点あります。

(2)円安局面で購買力を守れる資産が必要なため

(3)分散投資先として効果的なため

1つずつ確認していきましょう。

(1)金融資産だけではインフレに対応できないため

金融資産のみで構成されたポートフォリオは、インフレ環境下では実質的な資産価値を維持しにくくなるためです。

インフレが進むと、現金や預金の購買力は低下し、債券も利回りが物価上昇率を下回る場合は実質的な目減りにつながります。

株式はインフレに強い側面を持つものの、景気後退や金利上昇局面では価格が大きく変動し、必ずしも物価上昇に連動して価値を維持できるとは限りません。

そのため、金融資産だけに依存した運用では、インフレ局面で資産全体の価値が下がるリスクを抱えやすくなります。

一方で、不動産や金などの現物資産は、物価の上昇とともに価格や賃料が上がりやすい傾向があるのです。

実物としての価値を持つ資産は、通貨価値が下がる局面でも相対的な価値を保ちやすく、インフレによる購買力低下への備えとして機能します。

金融資産のリターンが物価上昇に追いつかない局面でも、現物資産を組み入れておくことで、ポートフォリオ全体の実質的な安定性を高めることができます。

(2)円安局面で購買力を守れる資産が必要なため

円安が進む局面では、円建て資産だけのポートフォリオでは購買力を十分に守れません。

円安になると、輸入品や海外サービスの価格が上昇し、同じ金額の円で購入できる量が減少します。

これは生活コストの上昇として実感されやすく、資産価値の面でも円建て預金や国内中心の金融資産は国際的な評価で見ると目減りしている状態になります。

為替変動の影響を一方向に受ける構造になっていると、通貨価値の下落がそのまま資産の実質価値の低下につながるのです。

このような状況では、金やコモディティ、海外不動産など、世界共通の価格で評価される現物資産を一部取り入れることが有効です。

これらの資産は円安が進むと円換算での評価額が上昇しやすく、通貨価値の変動リスクを和らげる役割を果たします。

円建て資産だけでは対応しきれない購買力低下への備えとして、現物資産の活用が注目されているのです。

(3)分散投資先として効果的なため

現物資産は金融資産とは異なる値動きをしやすく、ポートフォリオ全体の変動を抑える分散効果が期待できます。

株式や債券などの金融資産は、景気動向や金利政策、金融市場の心理的要因など共通の影響を受けやすく、市場が不安定な局面では同時に価格が下落することもあります。

このような局面では、複数の金融商品に分散していても、結果として同じ方向に値動きするリスクを抱えることになるでしょう。

一方、不動産や金、原材料などの現物資産は、需給バランスや実需、物価動向など別の要因で価格が形成されるものです。

そのため、金融市場が不安定なときでも相対的に値動きが異なるケースがあり、ポートフォリオ全体の価格変動を緩和する効果が期待できます。

金融資産だけでは得にくい分散効果を補完できる点が、現物資産が注目される大きな理由のひとつです。

現物資産をポートフォリオとして組み入れる主な資産

現物資産と一口にいっても、その種類や特徴はさまざまで、リスクやリターンの性質も異なります。

ここでは現物資産をポートフォリオとして組み入れる主な資産について紹介します。

(2)金と貴金属

(3)コモディティ原材料

(4)インフラ関連の実物資産

(1)不動産

現物資産の中でも、不動産は安定した収益とインフレ耐性の両立が期待できる代表的な選択肢です。

不動産は賃料収入という継続的なインカムゲインが見込める点が大きな特徴で、長期的な資産形成に向いています。

物価が上昇する局面では、賃料や不動産価格が緩やかに上昇する傾向があり、インフレに対する一定の耐性も期待できます。

一方で、流動性が低く、売却までに時間がかかる点や、空室リスク、修繕費・管理費などの継続的なコストが発生する点には注意が必要です。

地域の人口動態や景気動向によって収益性が左右されるため、立地選定が成果を大きく左右する現物資産でもあります。

| 項目 | 詳細 |

|---|---|

| 想定されるリターン |

賃料収入による継続的なインカムゲイン 物価上昇や地価上昇による資産価値の上昇 長期保有による安定的な資産形成 |

| 主なリスク |

空室・家賃下落による収益低下 修繕費・管理費・固定資産税などの継続コスト 流動性が低く、売却に時間がかかる |

(2)金と貴金属

金や貴金属は、通貨価値の変動や金融不安への備えとして機能しやすい資産です。

金は世界共通の価値基準を持つ実物資産であり、特定の国の通貨や金融システムに依存しにくいという特徴があります。

インフレや円安、金融市場の不安定化といった局面で需要が高まりやすく、資産防衛の役割を担います。

一方で、配当や利息といった収益は生まないため、価格上昇がなければ収益は得られません。

短期的な価格変動も比較的大きく、盗難リスクが伴う可能性もあります。

| 項目 | 詳細 |

|---|---|

| 想定されるリターン |

インフレや通貨安局面での価格上昇 金融不安時の資産防衛効果 ポートフォリオの値動きを抑える分散効果 |

| 主なリスク |

利息・配当などのインカムゲインがない 短期的な価格変動が大きい 保管コスト・盗難リスク(現物保有の場合) |

(3)コモディティ原材料

コモディティは、インフレや世界的な需要増加の影響を受けやすい資産です。

原油、農産物、工業用金属などが該当し、これらは経済活動に不可欠な原材料であり、物価上昇局面では価格が上昇しやすい傾向があります。

そのため株式や債券とは異なる要因で価格が動くため、分散投資の観点でも役立ちます。

ただし、天候不順や地政学リスク、政策変更などの影響を強く受け、価格変動が大きくなりやすい点には注意が必要です。

| 項目 | 詳細 |

|---|---|

| 想定されるリターン |

インフレ局面での価格上昇 世界的な需要増加による値上がり 金融資産とは異なる値動きによる分散効果 |

| 主なリスク |

天候・紛争・政策変更など外部要因の影響が大きい 価格変動が大きく短期的に不安定 長期的な上昇が保証されない |

(4)インフラ関連の実物資産

インフラ関連の実物資産は、景気変動の影響を受けにくく、比較的安定した収益源になりやすい資産です。

道路、発電所、通信設備などのインフラは生活や経済活動に不可欠であり、需要が比較的安定しています。

利用料金や契約に基づく収益構造を持つものも多く、インフレ時には収益が物価に連動しやすい点も特徴です。

一方で、政策や規制の影響を受けやすく、投資回収までに長期間を要するケースもあります。

| 項目 | 詳細 |

|---|---|

| 想定されるリターン |

比較的安定した長期収益 インフレに連動しやすい収益構造 ポートフォリオ全体の安定性向上 |

| 主なリスク |

政策・規制変更の影響を受けやすい 初期投資額が大きく流動性が低い 回収期間が長く短期売却に不向き |

不動産を軸にした現物資産ポートフォリオ

不動産は現物資産の中でも収益性と資産保全の両立が狙えるため、ポートフォリオの中核に据えやすい資産です。

ここでは不動産を軸にした現物資産ポートフォリオの考え方について紹介します。

(2)居住用不動産

(3)海外不動産

(1)賃料収入を生む収益不動産

賃貸アパートやマンション、オフィス、店舗などの収益不動産は、現物資産の中でも継続的なキャッシュフローを確保しやすく、資産運用の収益源として機能します。

毎月の賃料収入によって安定したインカムゲインを得られる点が大きな特徴です。

長期的に保有すれば、ローン返済後は家賃収入がそのまま手元に残り、生活費や老後資金の補完として活用することも可能になります。

また、インフレ局面では賃料水準が見直されやすく、物価上昇に伴って収益が増える可能性がある点も魅力のひとつです。

一方で、空室や家賃下落が発生すると収益はすぐに不安定になります。

築年数の経過による修繕費や設備更新費、管理費などの固定的な支出も長期にわたって発生します。

さらに、周辺エリアの人口動態や競合物件の増加など、外部環境の変化によって収益性が低下するリスクも無視できません。

そのため、短期的な利回りだけで判断するのではなく、長期的な需要や立地の将来性を見据えた物件選定が重要です。

(2)居住用不動産

居住用不動産は、住まいを確保しながら資産として保有できる点が特徴で、生活の安定と資産保全の役割があります。

自宅として利用する不動産は、賃貸のように毎月の家賃を払い続ける必要がなく、住宅ローン完済後は住居費の負担が大きく軽減されます。

住居費の見通しが立てやすくなることで、長期的なライフプランを描きやすくなる点もメリットです。

また、立地条件や地域の需要が安定しているエリアであれば、長期的に見て資産価値が維持されやすく、将来的な売却や住み替え時の資金源としても活用できます。

ただし、居住用不動産は収益を生まず、資産運用の観点では流動性が低い点がデメリットになり得ます。

転勤や家族構成の変化などライフステージの変化によって住み替えが必要になった場合、市況次第では想定より低い価格での売却を余儀なくされることもあるでしょう。

住み心地だけでなく、将来の資産価値や売却しやすさも含めて検討しておくことが大切です。

(3)海外不動産

海外不動産は、国内リスクを分散しつつ、通貨分散や成長市場への投資を同時に狙える選択肢です。

国内不動産に資産を集中させている場合、人口減少や景気後退など日本特有のリスクを一方向に受けやすくなります。

海外不動産を組み入れることで、異なる経済圏や通貨圏への分散が可能になり、円安局面では円換算での評価額が上昇しやすいという効果も期待できるのです。

人口増加が続く地域や経済成長率の高い国では、賃料水準や不動産価格の上昇余地が大きく、長期的な資産成長を狙える点も魅力です。

一方で、海外不動産には法制度や税制、政治・経済情勢など、日本とは異なるリスク要因が存在する点には注意しなければいけません。

現地の不動産市場や取引慣行に精通していないと、想定外のコストやトラブルが発生する可能性もあるでしょう。

さらに為替変動によって円換算の収益が大きく変動する点にも注意が必要であり、十分な情報収集と分散を前提に取り入れる必要があります。

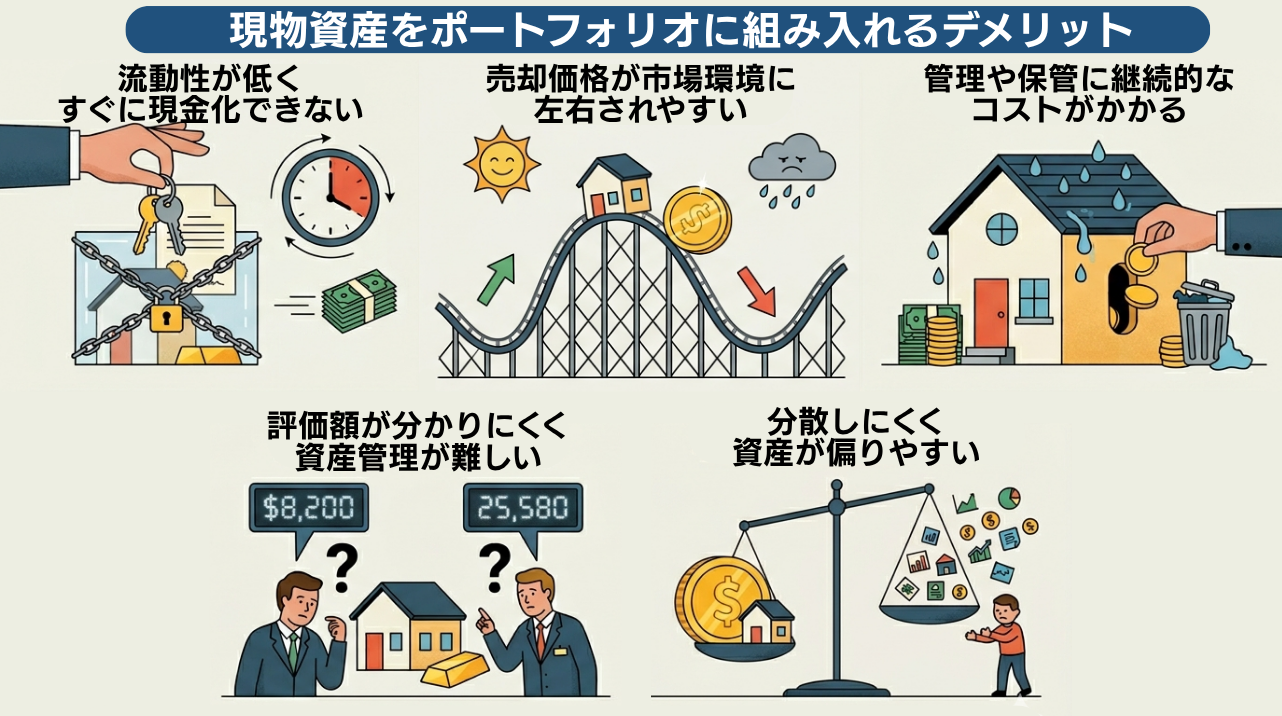

現物資産をポートフォリオとして組み入れるデメリット

現物資産はインフレ対策や分散投資として有効な一方で、金融資産にはない不便さやリスクも抱えています。

ここでは現物資産をポートフォリオとして組み入れる際のデメリットを5点紹介します。

(2)売却価格が市場環境に左右されやすい

(3)管理や保管に継続的なコストがかかる

(4)評価額が分かりにくく資産管理が難しい

(5)分散しにくく資産が偏りやすい

1つずつ確認していきましょう。

(1)流動性が低くすぐに現金化できない

現物資産は、必要なときにすぐ現金化できないというデメリットが挙げられます。

不動産や金の現物、コレクション性のある実物資産などは、売却に一定の手続きや時間を要し、株式のように市場で即座に売買できるものではありません。

不動産であれば、買い手探しから契約、引き渡しまでに数カ月から1年近くかかることも珍しくなく、相場が悪いタイミングではさらに時間を要することもあります。

急な資金需要が発生した場合でも、希望するタイミングや価格で換金できない可能性が高く、資金繰りの柔軟性を下げる要因になるのです。

また、不動産価格が下落している局面でも、簡単に売却して損失を確定させることが難しく、判断が先送りになりがちです。

つまり、現物資産を多く保有しすぎると、手元資金の余裕がなくなり、突発的な出費や投資機会への対応力が低下するのです。

現物資産はあくまで長期保有を前提とした資産であり、短期的な資金需要に備える役割は金融資産に残しておく必要があります。

(2)売却価格が市場環境に左右されやすい

現物資産の売却価格は、市場環境やタイミングの影響を強く受けます。

不動産や貴金属、コモディティ関連資産は、需要と供給のバランス、景気動向、金利水準、為替動向など、さまざまな外部要因によって価格が変動します。

保有期間中に価格が上昇することもあれば、市況悪化によって想定より大きく下落することもあるのです。

特に不動産は、地域の需給や人口動態、金利の動きなどの影響を受けやすく、同じ物件でも売却時期によって価格が大きく変わることがあります。

また、現物資産は価格情報の透明性が金融資産より低い傾向があり、適正価格の見極めが難しい点もデメリットです。

そのため、売却時に相場を正確に把握できていないと、本来得られるはずの価格よりも低い水準で手放してしまうリスクもあるでしょう。

つまり、市場環境の変化に左右されやすいという特性を理解したうえで、売却タイミングに過度な期待を持ちすぎないことが重要です。

(3)管理や保管に継続的なコストがかかる

現物資産は、保有しているだけで継続的なコストが発生します。

不動産であれば、修繕費や管理費、固定資産税、保険料などが定期的にかかり、空室が発生してもこれらの支出は避けられません。

金や貴金属の現物保有でも、保管場所の確保やセキュリティ対策、保険料などのコストがかかる場合があります。

こうしたコストは目に見えにくいものの、長期的に見ると累積額が大きくなり、実質的な利回りを押し下げる要因になるでしょう。

また、管理の手間や時間的コストも無視できず、入居者対応や修繕対応、契約更新など、不動産には継続的な管理業務が発生します。

管理を外部に委託する場合でも、その分の費用がかかります。

現物資産は「持っているだけで価値が増える資産」ではなく、維持するためのコストと手間が前提になる点を理解しておきましょう。

(4)評価額が分かりにくく資産管理が難しい

現物資産は、現在の評価額を正確に把握しにくいというデメリットがあります。

株式や投資信託であれば、日々の価格が明確に表示され、ポートフォリオ全体の評価額も把握しやすくなっています。

一方、不動産や現物の貴金属、コレクション性のある資産などは、明確な時価が常に提示されるわけではなく、評価額の算定に幅が生じやすくなります。

査定や鑑定によって価格が変わることもあり、自分の資産が現在どの程度の価値を持っているのかを正確に把握しづらいのです。

評価額が曖昧だと、資産配分の見直しやリバランスが難しくなり、気づかないうちに特定の資産に偏った構成になっているケースもあるでしょう。

定期的に評価額を確認するには、専門家による査定や相場情報の収集が必要になり、手間やコストもかかります。

現物資産は管理の難易度が金融資産より高い点を前提に、運用体制を整える必要があります。

(5)分散しにくく資産が偏りやすい

現物資産は、1つ1つの投資額が大きくなりやすく、分散が難しい傾向があります。

不動産を例にすると、1件ごとの投資額が数千万円〜数億円になりやすく、複数の地域や用途に分散するには相応の資金が必要になります。

その結果、限られた物件に資金が集中し、地域リスクや用途リスクを一方向に受ける構造になりやすくなるのです。

金や貴金属についても、現物で保有する場合は保管や管理の制約があり、種類や保管場所を細かく分けるのは簡単ではありません。

分散が不十分な状態では、特定の市場環境の変化がポートフォリオ全体に与える影響が大きくなるでしょう。

現物資産は分散効果を期待できる一方で、資産クラス内での分散が難しいという弱点も持っています。

金融資産と組み合わせて全体のバランスを取る視点を持たないと、かえってリスクが偏ったポートフォリオになりかねないデメリットがあります。

おすすめの現物資産のポートフォリオ例

ここでは3つの目的別におすすめな現物資産のポートフォリオ例を紹介します。

(2)インフレ対策重視型ポートフォリオ

(3)収益と資産保全を両立するポートフォリオ

1つずつ確認していきましょう。

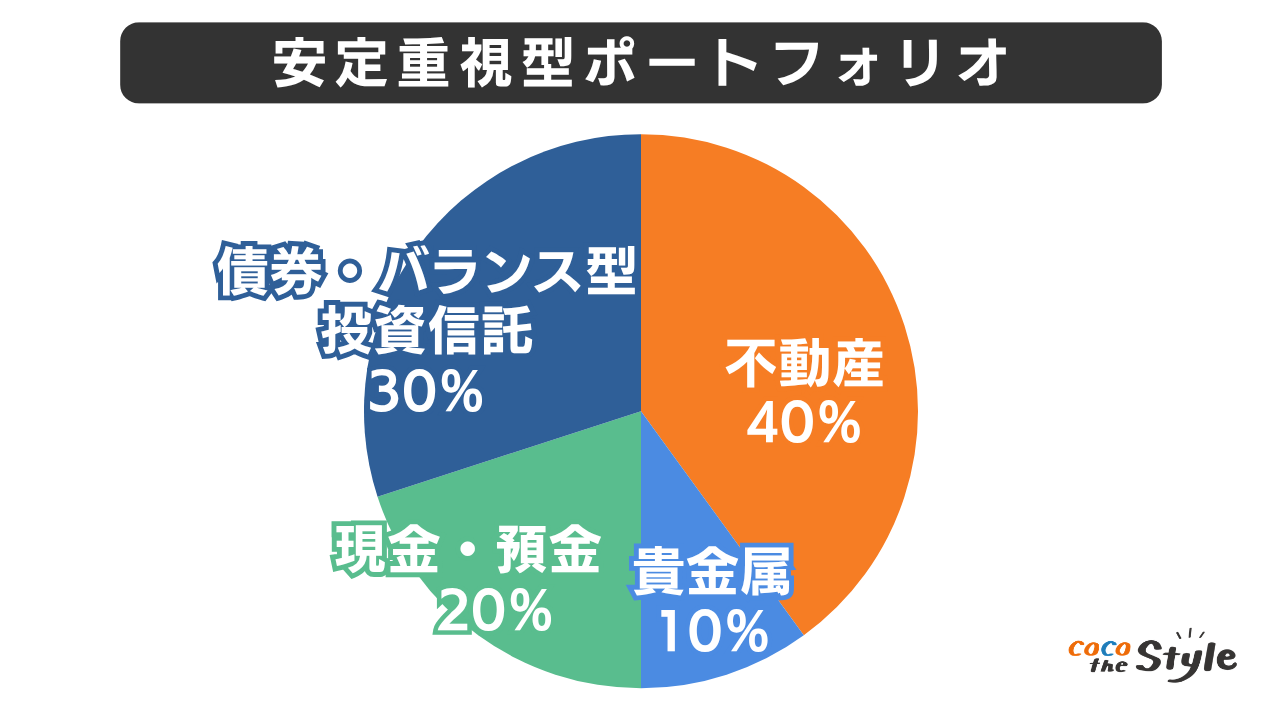

(1)安定重視型ポートフォリオ

安定重視型は、値動きの大きさを抑えつつ、長期で資産を守ることを目的とした構成です。

このタイプでは、現物資産の中でも価格変動が比較的緩やかで、収益や資産価値が安定しやすい不動産を中心に据え、金などの貴金属を補完的に組み入れます。

さらに、価格変動リスクを抑えるために、預金や債券、投資信託などの金融資産を組み合わせ、流動性と安全性を確保します。

現物資産だけに偏らず、日常的な資金需要や急な出費にも対応できる設計にすることで、精神的な負担も軽減されます。

配分の一例は以下の通りです。

・不動産:40%

・貴金属(金など):10%

・現金・預金:20%

・債券・バランス型投資信託:30%

不動産で安定した資産基盤を作りつつ、貴金属で有事への備えを行い、金融資産で流動性と分散効果を補完する構成です。

価格変動に振り回されにくく、長期的に資産を維持したい人に向いた設計といえます。

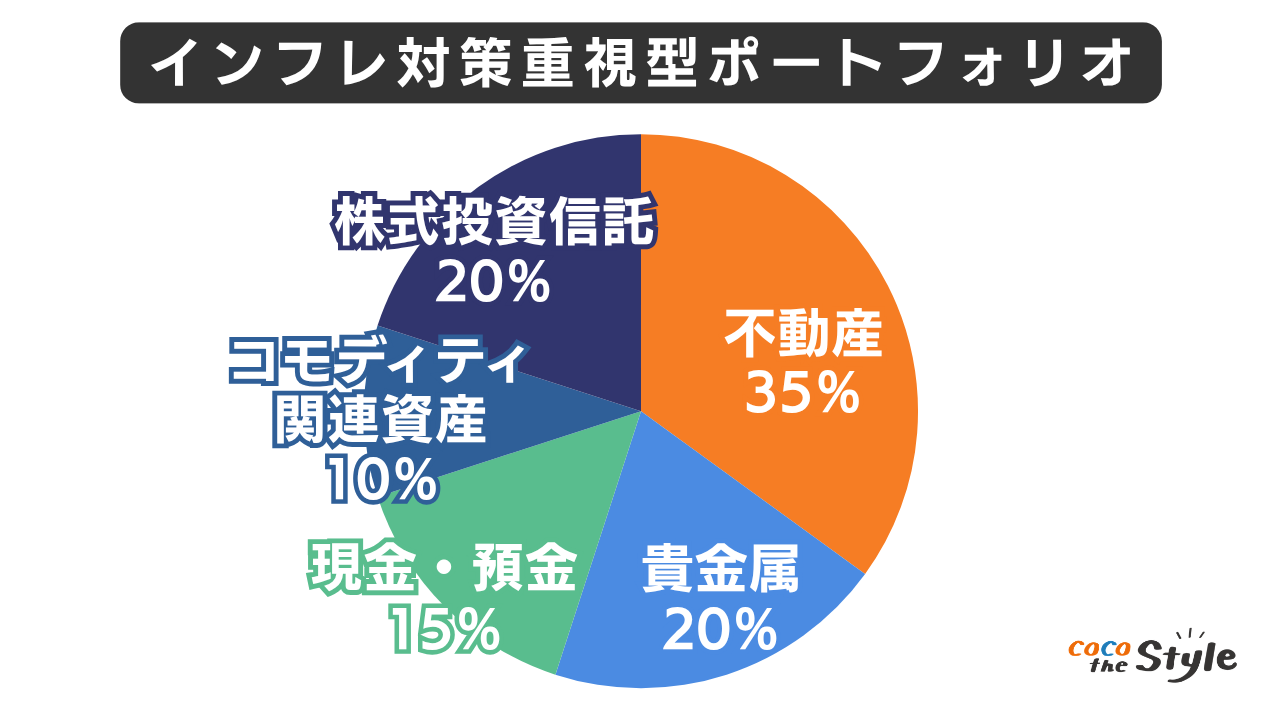

(2)インフレ対策重視型ポートフォリオ

インフレ対策重視型は、物価上昇や通貨価値の低下から資産を守ることを最優先に考えた構成です。

このタイプでは、インフレに連動しやすい不動産や貴金属、コモディティ関連資産の比率を高め、現金比率を抑える設計が基本になります。

現物資産は物価上昇局面で評価額が上がりやすく、通貨価値の低下に対する緩衝材として機能します。

一方で、現物資産は流動性が低いため、生活費や緊急時の資金として一定の金融資産を残すことも重要です。

配分の一例は以下の通りです。

・不動産:35%

・貴金属(金など):20%

・現金・預金:15%

・コモディティ関連資産:10%

・株式投資信託:20%

物価上昇の影響を受けやすい現物資産を中心に据えつつ、株式型の金融商品で成長性を取り込み、最低限の流動性を現金で確保する形です。

インフレ局面での実質的な資産価値の維持を重視する人に適した構成になります。

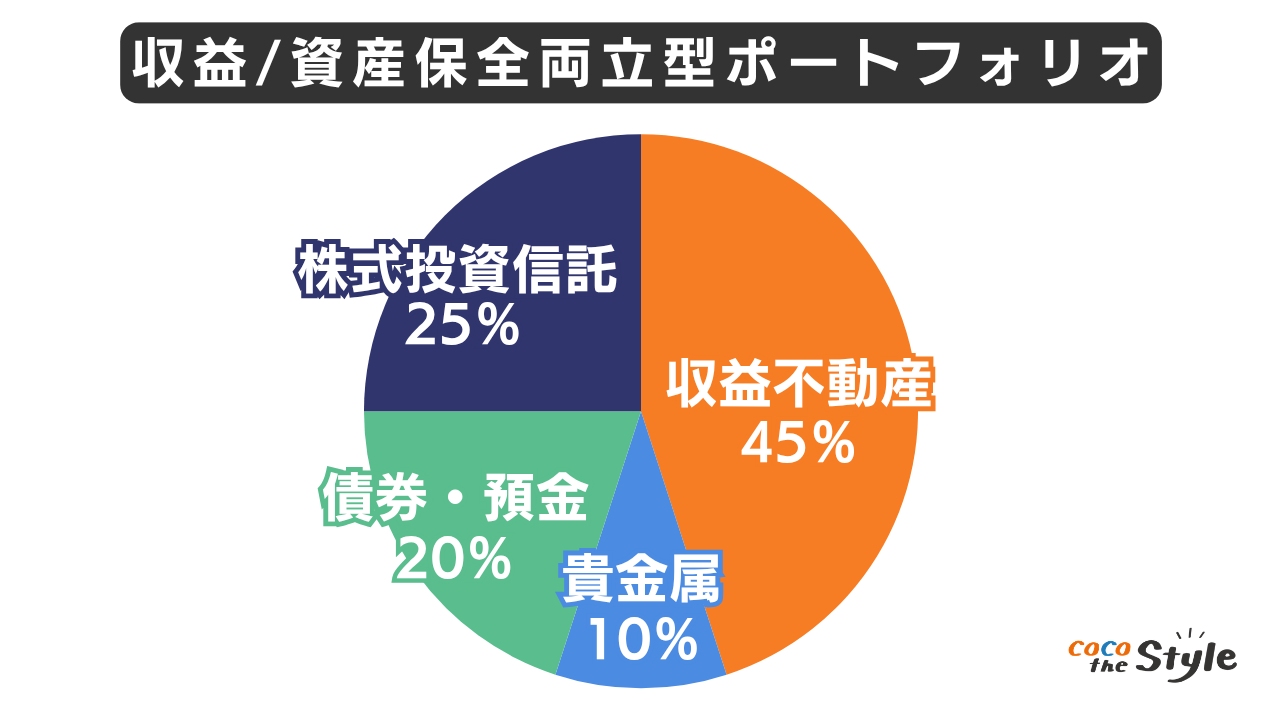

(3)収益と資産保全を両立するポートフォリオ

収益と資産保全を両立する型は、毎年の収益確保と長期的な資産価値の維持をバランスよく狙う構成です。

このタイプでは、賃料収入を生む収益不動産を中核に据えつつ、貴金属で資産防衛の要素を持たせ、金融資産で成長性と流動性を補完します。

収益不動産はキャッシュフローを生みやすく、長期保有によって安定した収入源になります。

一方で、不動産だけに偏ると流動性や地域リスクが高まるため、金融商品を組み合わせてリスク分散を図る設計が重要です。

配分の一例は以下の通りです。

・収益不動産:45%

・貴金属(金など):10%

・債券・預金:20%

・株式投資信託:25%

収益性のある現物資産を中心にしながら、金融資産で価格変動リスクを分散し、急な資金需要にも対応できる構成です。

安定収入を得ながら長期的な資産形成を進めたい人に向いたバランス型のポートフォリオといえるでしょう。

現物資産ポートフォリオ運用時の注意点

現物資産はインフレ対策や資産保全に役立つ一方、運用方法を誤ると流動性の低下やリスクの偏りにつながります。

ここでは現物資産ポートフォリオ運用時の注意点を3点紹介します。

(2)市況変化に応じて入れ替えを検討する

(3)相続や承継時の扱いも想定しておく

(1)現物資産に資金を集中させすぎない

現物資産への投資は分散の一部として取り入れることが重要であり、資金を集中させすぎるとポートフォリオ全体の柔軟性が低下するため注意しましょう。

例えば不動産に資金を集中させると、売却までに時間がかかるだけでなく、地域経済の悪化や空室リスクなど、特定要因の影響を強く受けることになります。

また、現物資産は分割売却が難しく、資産配分の微調整がしにくいのも事実です。

こうした特徴を踏まえると、現物資産はあくまでポートフォリオの一部として組み込み、株式や債券、投資信託などの金融資産と組み合わせることが重要となるでしょう。

資産の性質が異なるものを組み合わせることで、特定の市況変化による影響を緩和しやすくなり、長期的に安定した資産運用につながるため、現物資産だけに資金を投入しないようにしましょう。

(2)市況変化に応じて入れ替えを検討する

現物資産は長期保有に向く一方、市況の変化に応じて柔軟に入れ替えを検討することも大切です。

不動産やコモディティの価格は、景気動向、金利、為替、政策変更などの影響を受けて大きく変動します。

例えば、不動産価格が過熱している局面では、将来的な価格調整リスクが高まるため、一部を売却して金融資産へ移す選択肢も必要なケースがあるでしょう。

逆に、市況悪化で割安感が出ている局面では、現物資産の比率を高めることで、将来的な回復局面の恩恵を受けやすくなります。

一度決めた資産配分を固定化してしまうと、市場環境の変化に対応できず、結果としてリスクが偏る可能性があります。

定期的に資産配分を見直し、価格動向や経済環境を踏まえて一部の資産を入れ替えることで、ポートフォリオ全体の安定性と柔軟性を保ちやすくなります。

(3)相続や承継時の扱いも想定しておく

現物資産は相続や承継の場面でトラブルになりやすいため、運用段階から出口まで想定しておくことが重要です。

不動産や貴金属は、金融資産と比べて分割しにくく、相続人間で評価や分け方を巡って意見が分かれやすい特徴があります。

特に不動産は、共有状態になることで意思決定が難しくなったり、売却や活用方針を巡ってトラブルに発展したりするケースも少なくありません。

また、評価額が分かりにくいため、相続税の算定や納税資金の準備が負担になることもあります。

こうした問題を避けるためには、現物資産の位置づけや承継方法をあらかじめ整理し、必要に応じて金融資産と組み合わせてバランスを取ることが大切です。

生前のうちに活用方針や売却方針を検討しておくことで、資産を守りながら次世代へ引き継ぎやすい形を整えることができるでしょう。

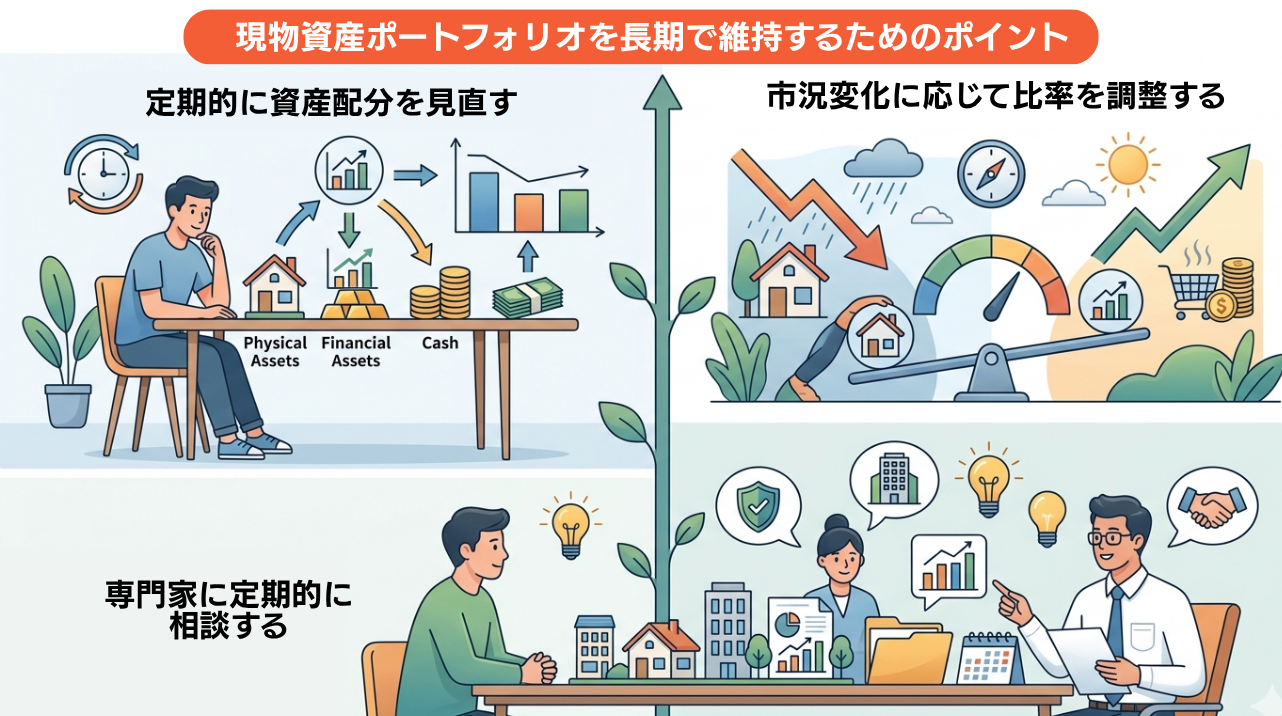

現物資産ポートフォリオを長期で維持するためのポイント

ここでは現物資産ポートフォリオを長期で維持するためのポイントについて紹介します。

(2)市況変化に応じて比率を調整する

(3)専門家に定期的に相談する

(1)定期的に資産配分を見直す

資産配分は一度決めたら終わりではなく、定期的に見直すことでリスクの偏りを防ぎやすくなります。

現物資産と金融資産は値動きの性質が異なるため、時間の経過とともに当初想定していた比率から乖離していきます。

例えば、不動産価格の上昇によって現物資産の比率が高まりすぎると、流動性の低下や地域リスクへの依存度が高くなります。

逆に、金融資産の比率が過度に高まれば、インフレ局面で実質的な資産価値が目減りする可能性もあるのです。

こうした偏りを放置せず、年に1回などのタイミングで資産全体を棚卸しすることで、当初の目的に合った配分を維持しやすくなります。

数値として可視化し、現物資産・金融資産・現金の割合を整理することで、必要に応じた調整もしやすくなり、長期的な運用の安定性につながるので見直しを意識しましょう。

(2)市況変化に応じて比率を調整する

経済環境や市場動向の変化に応じて資産比率を調整することで、想定外のリスクに備えやすくなります。

例えば、金利上昇局面では不動産価格が下落しやすく、資金調達コストの上昇によって利回りが悪化するケースもあります。

一方、インフレが進行する局面では、現物資産の相対的な価値が見直されやすく、資産配分の役割が大きくなるのです。

こうした環境変化を踏まえ、現物資産と金融資産の比率を柔軟に調整することで、特定の局面に偏ったリスクを抑えやすくなります。

市場環境が変わっても当初の設計意図に近い状態を維持することが、長期運用では重要です。

(3)専門家に定期的に相談する

現物資産の運用は専門性が高いため、定期的に第三者の視点を取り入れることで判断の質を高めやすくなります。

不動産の市場動向や税制改正、相続・承継の制度変更などは、個人で継続的に把握するのが難しい分野です。

自己判断だけで運用を続けると、知らないうちに不利な条件で保有を続けていたり、見直しの好機を逃してしまったりする可能性があります。

専門家に相談することで、現在の資産構成が目的に合っているか、リスクが偏っていないかを客観的に確認できます。

また、税務や法務の観点からもアドバイスを受けることで、長期的に見た資産効率の改善やトラブル回避につながります。

定期的に意見を取り入れる姿勢が、現物資産ポートフォリオを無理なく維持するための土台になるでしょう。

まとめ

現物資産のポートフォリオが注目される理由は、インフレや円安といった環境変化の中で、金融資産だけでは資産価値を守りきれない場面が増えているためです。

不動産や金、コモディティなどの現物資産は、実物としての価値を持ち、通貨価値が下がる局面でも相対的に資産価値を保ちやすい特徴があります。

また、株式や債券とは異なる値動きをしやすく、ポートフォリオ全体の価格変動を抑える分散効果も期待できます。

ただし、現物資産には流動性の低さや管理コスト、評価の難しさといったデメリットがあり、単純に比率を高めればよいというものではありません。

目的やライフステージに応じた資産配分を設計し、現物資産と金融資産のバランスを取りながら定期的に見直すことが重要です。

判断に迷う方は、ライフプランや資産状況に応じた提案が可能なファイナンシャルプランナーへの相談を活用するのがおすすめです。

専門家の知見を取り入れることで、より安心して長期的な資産形成を進めることができるでしょう。

ココザスでは、現物資産を含めた資産運用のポートフォリオの相談を承っております。

さらに金融資産やライフプランまで踏まえた総合的な視点でアドバイスいたしますので、将来を見据えた戦略づくりをご検討の方はぜひ一度ご相談ください。