退職金2,000万円の運用を始める前に確認すること

退職金を受け取った直後は、すぐに運用を始めるのではなく、まず確認すべきことを整理しておくことが大切です。

準備が不十分なまま運用を始めると、生活資金まで投資に回してしまったり、自分に合わない商品を選んでしまったりする可能性があります。

ここでは、退職金2,000万円の運用を始める前に確認しておきたいことを紹介します。

(2)退職所得控除と税金の仕組みを理解する

(3)運用に回せる余裕資金を明確にする

(4)投資経験とリスク許容度を確認する

(1)退職後の生活費を先に確保する

退職金を受け取ったら、まず当面の生活費を確保することが最優先です。

退職後は給与収入がなくなるため、年金の受給が始まるまでの数年間は、退職金を生活費に充てる必要がある方も少なくありません。

特に、年金受給開始前の60〜65歳の年金受給開始までの期間は、「空白の5年」と呼ばれることもあり、 年金収入がない状態で生活費をまかなう必要があります。

例えば、月の生活費が25万円の場合、5年間で1,500万円が必要になる計算です。

そのため、退職金2,000万円のすべてを運用に回すのではなく、生活費として必要な金額を差し引いたうえで、余裕資金のみを運用に回すことが大切です。

生活に必要なお金を確保しておくことで、運用中に価格が下がった場合でも慌てて売却せず、落ち着いて運用を続けやすくなります。

(2)退職所得控除と税金の仕組みを理解する

退職金を受け取る際は、税金についても正しく把握しておく必要があります。

退職金には「退職所得控除」が適用されるため、多くの場合、税負担を抑えやすい仕組みになっています。

退職所得控除額は、勤続年数によって以下のように計算されます。

| 勤続年数 | 控除額の計算方法 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年の場合の退職所得控除額は以下のとおりです。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 勤続20年までの部分 | 40万円×20年 | 800万円 |

| 勤続20年超の部分 | 70万円×10年 | 700万円 |

| 合計控除額 | 800万円+700万円 | 1,500万円 |

仮に退職金が2,000万円だった場合は、まず2,000万円から退職所得控除額1,500万円を差し引きます。

| 項目 | 金額 |

|---|---|

| 退職金 | 2,000万円 |

| 退職所得控除額 | ▲1,500万円 |

| 差引額 | 500万円 |

さらに、退職所得は差引額の2分の1が課税対象となるため、実際に税金がかかる金額は250万円です。

このように、退職金には大きな税制優遇があります。

ただし、退職金を一時金で受け取るか、年金形式で受け取るかによって税額が変わる場合もあります。

退職前に受給方法を確認し、必要に応じて税理士やファイナンシャルプランナーへ相談しておきましょう。

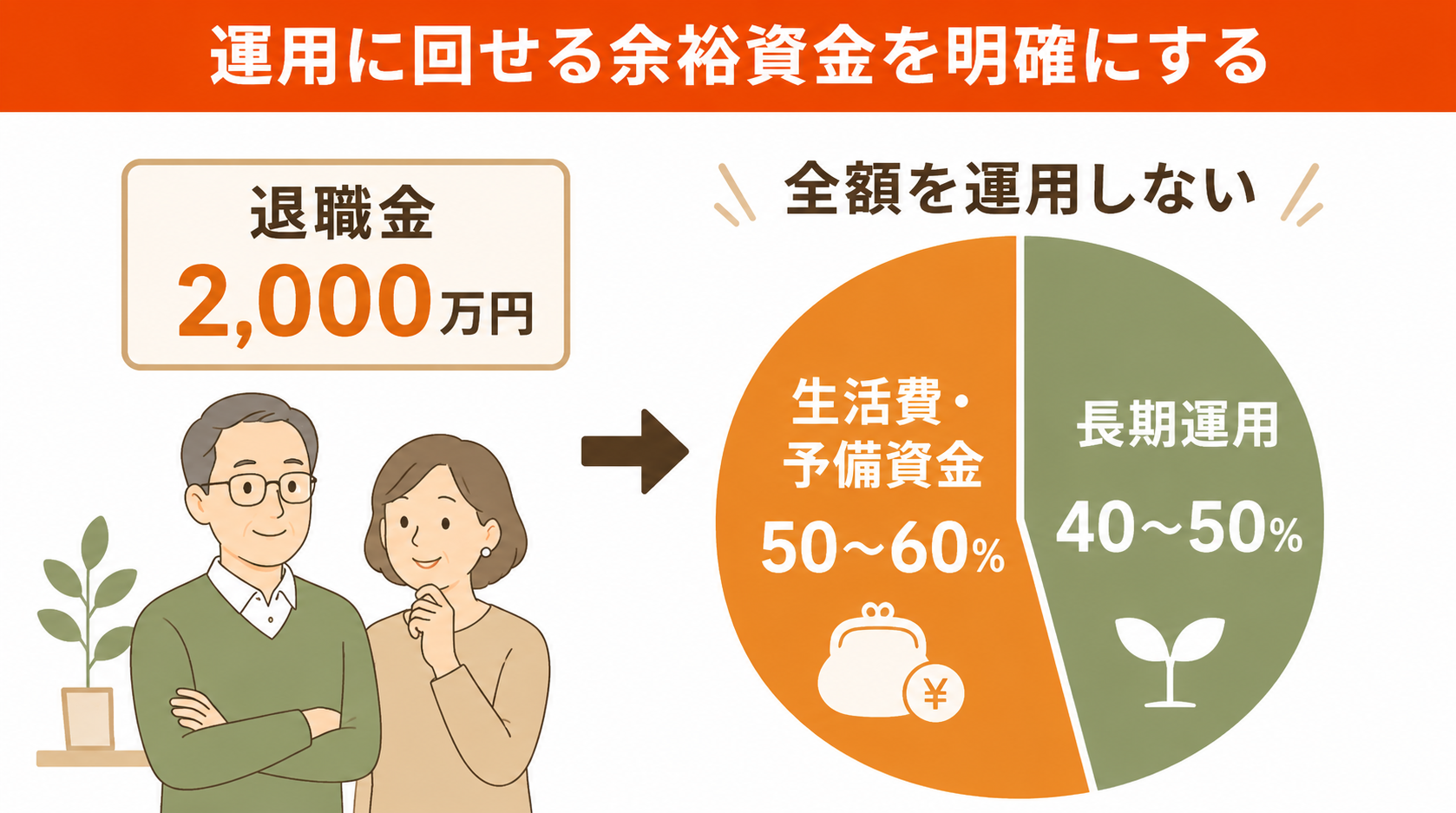

(3)運用に回せる余裕資金を明確にする

退職金のうち、実際に運用に回せる金額を把握しておくことも大切です。

退職金2,000万円を受け取ったとしても、その全額を運用に回すことは、多くの場合で適切とは言えません。

生活費や医療費の予備資金、住宅のリフォーム費用など、数年以内に使う可能性があるお金は、現金として確保しておく必要があります。

一般的には、退職金の50〜60%を当面の生活費や予備資金に回し、残りの40〜50%を長期運用の資金に充てる考え方が現実的です。

あらかじめ使う予定のあるお金と、長期間使わないお金を分けておくことで、無理のない運用計画を立てやすくなります。

退職金の運用では、増やすことだけを考えるのではなく、必要な資金を守りながら運用する視点が重要です。

(4)投資経験とリスク許容度を確認する

自分の投資経験やリスク許容度を確認しておくことも、運用を始める前に欠かせません。

投資経験が少ない方が退職金で高リスクな商品に一括投資すると、価格が下落したときに冷静な判断ができなくなる可能性があります。

その結果、本来は保有し続けるべき場面で売却してしまい、大きな損失につながることもあります。

まずは、「資産が10〜20%下落しても、冷静に保有し続けられるか」を自分に問いかけてみましょう。

不安を感じる場合は、元本保証に近い安全資産の比率を高めることが大切です。

一方で、ある程度の価格変動を受け入れられる場合は、株式や投資信託の比率を高める配分も選択肢になります。

退職金の運用では、無理に大きなリターンを狙う必要はなく、自分が安心して続けられる範囲で、リスクを取りすぎない運用計画を立てることが大切です。

退職金2,000万円を守りながら運用する3つの基本

退職金の運用を成功させるためには、個別の商品を選ぶ前に、基本的な考え方を理解しておくことが大切です。

退職金は老後の生活を支える大切な資金であるため、増やすことだけでなく、守りながら運用する視点が欠かせません。

ここでは、退職金2,000万円を運用するうえで押さえておきたい3つの基本を紹介します。

(2)一括投資を避けて分散・積み立てで始める

(3)利回りだけでなく手数料も確認する

(1)資金を使い道ごとに3つに分ける

退職金は、「すぐに使う資金」「数年後に使う可能性がある資金」「長期間使わない運用資金」の3つに分けて管理することが大切です。

使い道ごとに資金を分けておくことで、必要なお金まで運用に回してしまうリスクを防ぎやすくなります。

| 資金の分類 | 目的 | 主な運用先 |

|---|---|---|

| すぐに使う資金 | 生活費 住宅修繕費 医療費 など |

普通預金 定期預金 |

| 数年後に使う可能性がある資金 | 車の買い替え 旅行 介護費用 など |

個人向け国債 預金 |

| 長期間使わない運用資金 | 老後資金の成長 資産形成 |

株式 投資信託 ETF など |

この3分類を明確にすることで、急な出費が生じても運用資産を慌てて売却する必要がなくなり、長期投資を継続しやすい環境が整います。

(2)一括投資を避けて分散・積み立てで始める

退職金を一度に全額投資するのではなく、時間を分散して少しずつ投資する「分散投資」を意識することも重要な考え方です。

まとまった金額を一括投資すると、投資直後に市場が大きく下落した場合に損失が集中するリスクがあります。

「今すぐ全額を運用に回さなければ損をする」という焦りは、判断を誤る原因になります。

退職金の運用では、焦って始めるのではなく、時間をかけて段階的に投資していくことが大切です。

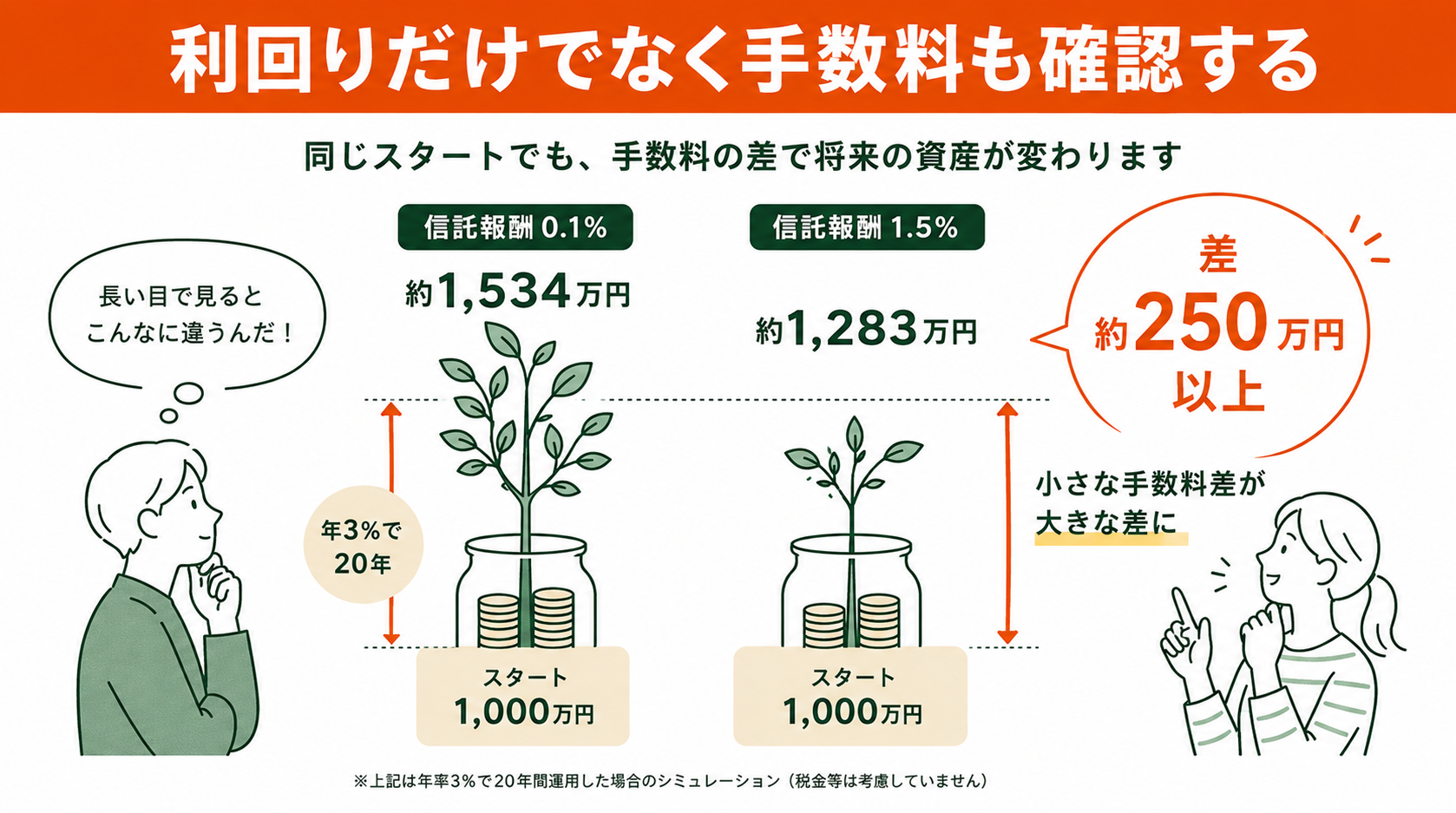

(3)利回りだけでなく手数料も確認する

退職金を運用する際は、利回りだけでなく手数料も必ず確認しておきましょう。

高い利回りが期待できる商品ほど、信託報酬や販売手数料などのコストが高くなる場合があります。

手数料は一度の負担が小さく見えても、長期で運用すると大きな差につながります。

例えば、1,000万円を年率3%で運用した場合、信託報酬0.1%の商品と1.5%の商品では、20年後に約250万円以上の差が生まれます。

そのため、「利回りが高い」という見た目の数字だけで判断するのは避けるべきです。

退職金2,000万円の主な運用方法と金融商品の選び方

退職金の運用先として検討できる金融商品には、さまざまな種類があります。

それぞれ安全性やリターン、向いている人が異なるため、特徴を理解したうえで自分の状況に合った商品を選ぶことが大切です。

ここでは、退職金2,000万円の運用先として検討できる主な金融商品について紹介します。

(2)投資信託・インデックスファンド

(3)株式投資

(4)iDeCo・NISA

(5)不動産投資

(6)変額保険・個人年金保険

(1)定期預金・個人向け国債

定期預金や個人向け国債は、元本の安全性を重視したい方に向いている運用先です。

定期預金は預金保険制度の対象となり、1金融機関あたり元本1,000万円とその利息が保護されます。

そのため、退職金2,000万円を預ける場合は、複数の金融機関に分けて預けることで安全性を確保しやすくなります。

個人向け国債のうち変動10年型は、半年ごとに金利が見直される仕組みです。

金利が上昇する局面では利率が上がる可能性があり、最低保証金利0.05%も設定されています。

2024年以降の国内金利上昇傾向を踏まえると、変動型の個人向け国債は以前よりも検討しやすい商品と言えるでしょう。

(2)投資信託・インデックスファンド

投資信託・インデックスファンドは、退職金を長期で運用する際の中心的な選択肢のひとつです。

特に、全世界株式インデックスファンドやS&P500連動ファンドは、低コストで世界や米国の複数の企業へ分散投資できる点が特徴です。

投資信託は運用を専門家に任せられるため、個別銘柄を自分で選ぶ必要がありません。

そのため、投資初心者でも始めやすい金融商品と言えます。

また、インデックスファンドは運用コストが比較的低く、長期保有と相性が良いとされています。

一方で、株式市場の値動きに応じて基準価額が上下するため、元本割れする可能性があります。

生活費として必要な資金ではなく、長期間使わない余裕資金の範囲で運用することが大切です。

(3)株式投資

株式投資は、企業の成長による株価上昇や配当収入を期待できる運用方法です。

個別企業の株式を購入する方法のほか、ETFや投資信託を通じて複数の企業に分散投資する方法もあります。

退職金の運用では、安定した配当収入を目的に高配当株へ投資するケースもあります。

一方で、株価は景気や企業業績の影響を受けるため、短期間で大きく値下がりする可能性があります。

特に個別株は、特定の企業の業績悪化や不祥事によって、大きな損失が発生するリスクがあります。

そのため、退職金の全額を1銘柄や少数の銘柄に集中させることは避け、分散投資を意識することが重要です。

(4)iDeCo・NISA

iDeCoとNISAは金融商品そのものではありませんが、退職金を運用する際に活用できる税制優遇制度です。

NISAは2024年の制度改正により、生涯投資枠が1,800万円、非課税保有期間が無期限となりました。

退職金の一部を投資信託やETFなどで運用する場合、NISA口座を利用することで、運用益や配当金が非課税になります。

そのため、効率的に資産形成を進めたい方にとって活用しやすい制度です。

一方、iDeCoは老後資金の形成を目的とした制度です。

掛金の所得控除や運用益の非課税など、税制面のメリットがあります。

ただし、加入条件や受給時期には制限があるため、利用を検討する際は事前に制度内容を確認しておくことが大切です。

このような税制優遇制度を活用することで、退職金の運用効率を高められる可能性があります。

(5)不動産投資

不動産投資は、マンションやアパート、戸建てなどを購入し、家賃収入や売却益を得ることを目的とした運用方法です。

株式や投資信託とは異なり、実物資産を保有するため、安定した家賃収入を期待できる点が特徴です。

退職金2,000万円を活用して不動産投資を始めるケースもありますが、物件選びや資金計画によって運用成果は大きく変わります。

また、空室リスクや修繕費、管理費などのコストが発生するため、想定どおりの収益が得られない場合もあります。

そのため、不動産投資を検討する際は、収支シミュレーションを十分に行うことが大切です。

物件の立地や需要、将来の維持管理費などを確認したうえで、慎重に判断しましょう。

(6)変額保険・個人年金保険

変額保険は、死亡保障と資産運用を組み合わせた保険商品です。

運用成果によって、将来の受取額が変動します。

一方で、個人年金保険は、保険料を積み立て、将来年金形式で受け取る仕組みの商品です。

老後の生活資金を計画的に準備したい方に利用されています。

これらの商品は、資産運用と保障機能を同時に備えている点が特徴で、特に個人年金保険は、長生きによる資金不足への備えとして活用されることがあります。

一方で、変額保険や個人年金保険は、投資信託などと比べて手数料が高い商品もあります。

また、途中解約した場合、解約返戻金が払込額を下回るケースもあります。

契約前には、手数料や解約条件、期待できるリターンなどを十分に確認したうえで判断することが大切です。

| 金融商品 | 安全性 | リターン | 向いている人 |

|---|---|---|---|

| 定期預金 | 高い | 低い | 元本を重視したい人 |

| 個人向け国債(変動10年) | 高い | 低い~中程度 | 安全性を重視しながら預金より有利な運用をしたい人 |

| 投資信託・インデックスファンド | 中程度 | 中~高い | 長期で資産を増やしたい人 |

| 株式投資 | 低~中程度 | 高い | 投資経験があり高いリターンを目指す人 |

| NISA | 商品による | 商品による | 非課税制度を活用したい人 |

| iDeCo | 商品による | 商品による | 老後資金を計画的に準備したい人 |

| 不動産投資 | 中程度 | 中程度 | 家賃収入を得たい人 |

| 変額保険 | 中程度 | 中程度 | 保険と運用を両立したい人 |

| 個人年金保険 | 高い~中程度 | 低~中程度 | 長生きリスクに備えたい人 |

退職金2,000万円の配分シミュレーション

退職金2,000万円をどのように配分するかは、年齢や健康状態、生活費の水準、リスク許容度によって異なります。

無理のない運用を行うためには、いくつかのパターンを参考にしながら、自分の状況に合った配分を考えることが大切です。

ここでは、退職金2,000万円の配分シミュレーション例を紹介します。

(2)バランス型の配分例

(3)積極運用型の配分例

(1)安全重視型の配分例

安全重視型は、元本保証に近い安全資産を中心に配分し、価格変動による不安をできるだけ抑えたい方向けの配分です。

| 用途 | 配分 | 金額 | 主な運用先 |

|---|---|---|---|

| 生活費・緊急予備資金 | 40% | 800万円 | 普通預金・定期預金 |

| 安全運用 | 40% | 800万円 | 個人向け国債・定期預金(複数行に分散) |

| 長期運用 | 20% | 400万円 | バランス型ファンド・低リスク投資信託 |

この配分では、価格変動リスクのある資産を全体の20%に抑えています。

そのため、市場が大きく下落した場合でも、退職金全体への影響を限定しやすい点が特徴です。

安心して老後生活を送ることを最優先にしたい方に向いている配分と言えます。

(2)バランス型の配分例

バランス型は、安全性と成長性のバランスを取りながら、インフレにも備えたい方向けの配分です。

| 用途 | 配分 | 金額 | 主な運用先 |

|---|---|---|---|

| 生活費・緊急予備資金 | 30% | 600万円 | 普通預金・定期預金 |

| 安全運用 | 30% | 600万円 | 個人向け国債・定期預金 |

| 長期運用(成長) | 40% | 800万円 | 全世界株式インデックスファンド・バランス型ファンド |

長期運用部分の40%をNISA口座で運用すれば、運用益が非課税になるメリットを活かしながら資産形成を進められます。

安全資産を一定額確保しつつ、長期的な資産の成長も目指せるため、極端にリスクを取りたくない方にも検討しやすい配分です。

インフレが続く環境でも資産価値を維持・成長させたい60代前半の方に向いています。

(3)積極運用型の配分例

積極運用型は、まだ働いており収入があるため、退職金の一部を長期的な資産形成に回しやすい方向けの配分です。

| 用途 | 配分 | 金額 | 主な運用先 |

|---|---|---|---|

| 生活費・緊急予備資金 | 20% | 400万円 | 普通預金 |

| 安全運用 | 20% | 400万円 | 個人向け国債 |

| 長期運用(成長) | 60% | 1,200万円 | 全世界株式・S&P500インデックスファンド・高配当株 |

この配分は、価格変動リスクを受け入れながら、長期的な資産の成長を目指すスタイルです。

10〜20年以上の長期保有を前提としているため、短期的な値動きに左右されにくい運用姿勢が求められます。

価格が下落したときでも慌てて売却せず、保有を続けられるかどうかが重要な判断ポイントになります。

退職金運用でNISA・iDeCoを活用する3つのポイント

NISAとiDeCoは、退職後の運用でも活用できる税制優遇制度です。

それぞれ特徴が異なるため、仕組みを理解したうえで、自分の資金計画に合わせて使い分けることが大切です。

ここでは、退職金運用でNISA・iDeCoを活用する際のポイントを3つ紹介します。

(2)iDeCoは受け取り方と税金を確認して活用する

(3)NISAとiDeCoは資金の目的に合わせて使い分ける

(1)新NISAは長期間使わない資金で活用する

60代以降でもNISAを活用しやすくなった理由は、制度改正によって非課税保有期間が無期限になったためです。

これにより、生涯にわたって非課税で資産を保有できるようになりました。

そのため、退職後に受け取った退職金の一部を、長期運用する手段としても活用しやすくなっています。

旧NISAと新NISAの主な違いは、以下のとおりです。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税保有期間 | 一般NISA:5年 つみたてNISA:20年 |

無期限 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

つみたて投資枠:120万円 成長投資枠:240万円 |

| 生涯投資枠 | なし | 1,800万円 |

| 制度の恒久化 | 期限あり | 恒久化 |

| 売却後の枠の再利用 | 不可 | 可能 |

新NISAでは、年間投資枠を活用して、退職金を段階的に投資へ回すことができます。

つみたて投資枠120万円と成長投資枠240万円を合わせると、年間で最大360万円まで投資できます。

また、生涯投資枠は1,800万円まで設定されているため、退職金を一度に全額投資するのではなく、時間を分散しながら運用することも可能です。

特に60代前半で退職した場合、その後20年以上にわたって資産を運用するケースもあります。

新NISAを活用すれば、運用益や配当金が非課税となるため、老後資金を効率的に増やせる可能性があります。

退職金のうち、長期間使わない資金については、NISAを活用した運用を検討すると良いでしょう。

(2)iDeCoは受け取り方と税金を確認して活用する

iDeCoの退職後の受け取り方法は、「一時金」「年金形式」「一時金と年金の組み合わせ」の3つから選べます。

一時金として受け取る場合は「退職所得控除」が適用され、年金形式で受け取る場合は「公的年金等控除」が適用されます。

ただし、会社からの退職金でも「退職所得控除」を使っている場合は注意が必要です。

iDeCoを一時金で受け取るタイミングによっては、控除の扱いに影響する可能性があります。

そのため、退職金とiDeCoの受取時期は、あらかじめ確認しておくことが大切です。

税負担を抑えるためにも、退職金とiDeCoの受け取り方やタイミングは計画的に調整しましょう。

(3)NISAとiDeCoは資金の目的に合わせて使い分ける

NISAとiDeCoは、それぞれ特徴が異なるため、資金の目的に合わせて使い分けることが大切です。

両制度を併用することで、税制優遇を受けながら、老後資金と運用資金をバランスよく管理しやすくなります。

iDeCoは原則として60歳まで引き出せないため、老後資金を計画的に準備する役割に向いています。

一方で、NISAは必要なときに資金を引き出せるため、退職金などの余裕資金を中長期で運用する手段として活用しやすい制度です。

退職金2,000万円のうち、長期間使わない資金はNISAで運用し、iDeCoは老後資金として継続的に活用することで、それぞれのメリットを活かした資産管理がしやすくなります。

また、iDeCoの受取時期を退職金の受給時期と調整することで、退職所得控除などの税制優遇を活用しやすくなる場合があります。

▼ 合わせて読みたい

退職金2,000万円を減らさないためのリスク管理

退職金は、再び増やすことが難しい大切な資産です。

そのため、退職金を運用する際は、リターンを追求するだけでなく、リスク管理を優先して考えることが重要です。

ここでは、退職金2,000万円を運用する際のリスク管理について紹介します。

(2)長生きに備えて運用期間を考える

(3)為替リスクを理解して外貨資産を持つ

(4)金融機関の破綻に備えて預け先を分散する

(1)インフレによる資産価値の目減りに備える

インフレリスクへの対策としては、資産を現金や預金だけに偏らせないことが大切です。

株式やREIT、不動産投資信託、金など、値上がりが期待できる資産を組み合わせて保有することで、資産価値の目減りに備えやすくなります。

インフレが進むと物価が上昇し、同じ金額の現金で購入できる商品やサービスが少なくなります。

そのため、退職金2,000万円をすべて預金で保有していると、資産の実質的な価値が目減りする可能性があります。

例えば、全世界株式インデックスファンドは、世界中の企業に分散投資できる商品です。

企業の売上や利益が物価上昇とともに伸びることで、長期的にはインフレ対策として機能することが期待されています。

退職金のうち長期間使わない資金については、こうした資産を適度に組み入れることも検討すると良いでしょう。

(2)長生きに備えて運用期間を考える

退職金を運用する際は、5年や10年といった短期間ではなく、20年以上の長期的な視点で考えることが重要です。

退職後も長期間にわたって生活費が必要になるため、資産を計画的に取り崩しながら運用を続けることが求められます。

その背景にあるのが長寿リスクです。

長寿リスクとは、予想以上に長生きすることで、老後資金が不足するリスクを指します。

平均寿命が延びている現在では、65歳で退職した場合でも、20〜30年以上の生活期間を想定しておく必要があります。

そのため、「老後に必要な生活費の総額」から「年金収入などで賄える金額」を差し引き、不足分を退職金と運用収益で補うという考え方が大切です。

長期間の運用が可能であれば、複利効果を活用しながら資産を維持しやすくなります。

80〜90代までを見据えた資産計画を立てておくことが望ましいでしょう。

(3)為替リスクを理解して外貨資産を持つ

外貨資産は、分散投資の観点から有効な選択肢のひとつですが、退職金の大部分を外貨資産に集中させることは避け、円資産とのバランスを意識することが重要です。

一般的には、外貨資産を資産全体の一部にとどめながら、円預金や国内資産と組み合わせて保有する方法が現実的と考えられています。

外国株式や外国債券、外貨建て保険などには、為替リスクがあります。

投資対象そのものの価格が変わらなくても、為替相場の変動によって、円換算した資産価値は大きく変動します。

円安局面では資産価値が増加する一方で、円高局面では目減りする可能性があります。

そのため、退職金を運用する際は外貨資産だけに偏らず、円資産と組み合わせながら資産全体のリスクを管理することが大切です。

長期運用を前提とする場合でも、資産配分を定期的に見直しながら、バランスを維持していきましょう。

(4)金融機関の破綻に備えて預け先を分散する

退職金2,000万円を管理する場合は、1つの金融機関に資産を集中させないことが重要です。

複数の金融機関へ分散して預けることで、万が一金融機関が破綻した場合の影響を抑えやすくなります。

その理由のひとつが、預金保険制度です。

銀行などの預金は、1金融機関あたり元本1,000万円とその利子までが保護対象となります。

そのため、退職金2,000万円を1つの金融機関だけに預けると、一部が保護対象外となる可能性があります。

また、株式や投資信託を保有する場合は、預金とは異なる仕組みで顧客資産が管理されています。

制度の内容は金融機関によって異なるため、口座開設前に資産の管理方法や保護制度を確認しておくことも大切です。

退職金運用で失敗しやすい5つのパターン

退職金の運用では、多くの方が同じような失敗パターンに陥る傾向があります。

事前に失敗しやすいパターンを把握しておくことで、同じような判断ミスを避けやすくなります。

ここでは、退職金運用で失敗しやすい5つのパターンについて紹介します。

(2)銀行・証券会社で勧められた商品をそのまま買ってしまう

(3)手数料の高い商品を選んでしまう

(4)生活資金まで運用に回してしまう

(5)詐欺や悪質な投資勧誘に引っかかってしまう

(1)退職直後に焦って一括投資してしまう

退職直後に退職金を全額一括投資してしまうことは、失敗パターンとして多く見られます。

まとまった金額を一度に投資すると、投資直後に市場が下落した場合、損失が大きくなりやすいためです。

また、資産が大きく減った精神的なダメージから、冷静な判断ができなくなるリスクもあります。

特に退職金は、老後の生活を支える大切な資産です。

一度大きく減らしてしまうと、取り戻すことが難しくなる場合があります。

(2)銀行・証券会社で勧められた商品をそのまま買ってしまう

銀行や証券会社の窓口で勧められた商品を、そのまま購入してしまうことも、退職金運用で多く見られる失敗パターンです。

金融機関の窓口では、販売手数料が高い投資信託や外貨建て保険、変額保険などを勧められることがあります。

「退職金を受け取ったばかりの方に合っている商品」と説明されて購入したものの、実際には手数料が高く、実質的なリターンが低かったというケースも少なくありません。

そのうえで、中立な立場のファイナンシャルプランナーに意見を聞いてから判断すると安心です。

(3)手数料の高い商品を選んでしまう

信託報酬や販売手数料が高い商品を選んでしまうことも、退職金運用でよくある失敗パターンです。

年率1.5%の信託報酬と年率0.1%の信託報酬では、20年間で数百万円の差が生じることがあります。

そのため、退職金の運用では、低コストのインデックスファンドを中心に考えることが大切です。

手数料の高いアクティブファンドや外貨建て保険への投資は、慎重に判断しましょう。

「手数料が高い商品ほど高いリターンが期待できる」とは限りません。

(4)生活資金まで運用に回してしまう

生活資金まで運用に回してしまうことも、退職金運用で注意したい失敗パターンのひとつです。

運用資産の価格が下落したタイミングで生活費が必要になると、損失を抱えたまま売却せざるを得ない状況になる可能性があります。

そのため、生活費の2〜3年分は、現金や定期預金として確保しておくことが大切です。

そのうえで、残りの資金を運用に回すことで、価格が下落した場合でも慌てて売却せず、長期保有を続けやすくなります。

(5)詐欺や悪質な投資勧誘に引っかかってしまう

退職金を受け取った後は、「大きなお金を持っている」という状況を悪意ある業者に狙われるリスクが高まります。

「元本保証で年利10%」「投資するだけで安定した配当が得られる」といった、現実的ではないリターンを約束する投資勧誘には注意が必要です。

このような勧誘は、詐欺の可能性があります。

金融庁の「投資詐欺被害の現状」によると、60代以上が詐欺被害額の大きな割合を占めており、退職金を標的にした被害も報告されています。

年代・状況別に考える退職金2,000万円の運用方針

退職金の運用方法は、退職後の就労状況や家族構成、生活費の水準によって異なります。

同じ2,000万円でも、まだ働く予定がある方と完全にリタイアする方では、取れるリスクや資金の使い方が変わります。

ここでは、年代・状況別に退職金2,000万円を運用する際の考え方について紹介します。

(2)60代後半で完全リタイアを予定している場合

(3)配偶者と世帯全体で資産を管理する場合

(1)60代前半でまだ働く予定がある場合

60代前半でまだ働く予定がある場合は、給与収入があるため、退職金を長期的な資産形成に回しやすい状況です。

生活費の一部を給与収入でカバーできるため、退職金の多くを長期運用資金に充てることも検討できます。

この場合は、退職金の50〜60%を株式や投資信託で運用し、NISA口座を活用しながら資産形成を進める方法も選択肢になります。

一方で、残りの資金は安全資産として確保しておくことが大切です。

バランス型や積極運用型の配分を検討しながら、自分の収入状況やリスク許容度に合わせて判断しましょう。

(2)60代後半で完全リタイアを予定している場合

60代後半で完全にリタイアする予定がある場合は、定期的な収入が少なくなるため、退職金を慎重に管理することが求められます。

生活費や医療費、住宅維持費などを、退職金と年金収入でまかなう必要があるためです。

そのため、流動性と安全性を重視した配分が基本となります。

退職金の40〜50%は、生活費や予備資金として現金・定期預金で確保しておくと安心です。

残りの資金については、バランス型ファンドや個人向け国債などを活用し、安定的な運用を目指す方法が考えられます。

(3)配偶者と世帯全体で資産を管理する場合

配偶者がいる場合は、退職金だけでなく、世帯全体の資産・収入・支出を合わせて計画することが重要です。

まずは家計全体の資産状況や将来の収支を確認したうえで、退職金をどのように運用するかを決めましょう。

世帯全体で考えることで、過剰なリスクを取ったり、反対に運用機会を逃したりする判断ミスを防ぎやすくなります。

また、配偶者のNISA枠を活用することで、世帯全体で生涯最大3,600万円の非課税投資枠を活用できます。

これは、夫婦それぞれが1,800万円ずつNISAの生涯投資枠を使えるためです。

退職金2,000万円の運用に関するよくある質問

退職金の運用については、多くの方が疑問に感じやすいポイントがあります。

事前によくある質問を整理しておくことで、自分に合った運用方法を考える際の判断材料になります。

ここでは、退職金2,000万円の運用に関するよくある質問と回答を紹介します。

Q2. 元本保証で2,000万円を運用する方法はありますか?

Q3. 何歳までなら退職金の運用を始められますか?

Q4. 退職金2,000万円の配分はどう決めればいいですか?

Q5. 退職金の運用をプロに任せる方法はありますか?

Q1. 退職金はすぐに運用を始めるべきですか?

まずは焦らず、生活費の確保、退職所得控除の確認、運用計画の策定を行うことが大切です。

そのうえで、時間をかけて段階的に投資を始める方が、安全に運用しやすくなります。

ただし、「いつか始めよう」と先送りにし続けると、運用機会を逃してしまう可能性もあります。

退職後3〜6カ月以内を目安に運用計画を立て、1〜2年かけて段階的に投資を始める流れで進めると良いでしょう。

Q2. 元本保証で2,000万円を運用する方法はありますか?

個人向け国債は元本割れリスクがほぼなく、定期預金は預金保険制度の範囲内で保護されます。

ただし、元本保証に近い商品はリターンも低くなりやすいため、インフレによる実質的な資産価値の目減りリスクを完全に避けることはできません。

「絶対に元本を守りたい」という場合は、個人向け国債や定期預金を中心に考えることが基本です。

そのうえで、インフレ対策として少額の株式投資信託を組み合わせる方法も現実的な選択肢になります。

元本保証とインフレ対応を両立させることは難しいため、両者のバランスを取った配分を考えることが重要です。

Q3. 何歳までなら退職金の運用を始められますか?

70代や80代でも、NISAを活用して投資信託を購入することは可能です。

ただし、高齢になるほど運用期間は短くなるため、リスクの高い商品への投資比率は年齢に応じて下げていくことが大切です。

70代以降の方は、価格変動リスクの低い商品を中心に据える配分が向いています。

長期保有を前提とした積極的な株式投資は、比率を抑えながら検討する方が安心です。

Q4. 退職金2,000万円の配分はどう決めればいいですか?

それぞれにどのくらいの金額を充てるかを、具体的な数字で決めることが判断の基準になります。

判断軸としては、「もし長期運用部分が50%下落しても生活が成り立つか」と自分に問いかけてみると良いでしょう。

この問いに「はい」と答えられる範囲が、自分のリスク許容度に合った長期運用の上限金額になります。

Q5. 退職金の運用をプロに任せる方法はありますか?

ロボアドバイザーは、自動でポートフォリオを構築し、リバランスまで行ってくれるサービスです。

ウェルスナビなどが代表的なサービスとして知られており、年率1%前後の手数料で資産管理を任せることができます。

ただし、「プロに任せる=安全」「プロに任せれば高いリターンが得られる」というわけではありません。

どのサービスにも手数料や運用リスクがあります。

プロに任せる場合でも、手数料、運用方針、リスクレベルを十分に理解したうえで依頼することが大切です。

まとめ

今回は、退職金2,000万円の運用を始める前に確認すべきことや、主な運用先、配分の考え方、失敗しやすいパターンについて紹介しました。

退職金は老後の生活を支える大切な資産であるため、焦らず慎重に判断することが重要です。

年齢や就労状況、家族構成、生活費の水準によって、適切な配分や運用方法は異なります。

自分に合った運用方法を選ぶためには、現在の資産状況や今後のライフプランを整理したうえで、無理のない計画を立てることが大切です。

「退職金2,000万円をどう運用すれば良いかわからない」「自分に合った資産配分を相談したい」という方は、ファイナンシャルプランナーに相談するのも選択肢のひとつです。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

退職金の運用や老後資金について不安がある方は、ぜひお気軽にご相談ください。