太陽光発電投資シミュレーションの特徴

太陽光発電投資の収益構造の基本は、固定価格買取制度(FIT制度)により電力会社に買い取ってもらう収入から、管理費などの費用を差し引き利益を確保することです。

収支計画のシミュレーションを行うことにより、投資額が適正か、何年で改修できるかを計算することができます。

太陽光発電投資の特徴をまとめると次の通りです。

これらの特徴を踏まえて、シミュレーションを行いましょう。

・初期投資額を回収後は、事業ローンの返済がなくなるので収益を丸々確保できる

・FIT制度終了後は中古として売却や、新たな売却契約を結べる

・メンテナンスが容易なので、発電量を一定量以上確保できれば利回りが高い

・不動産投資のように入居率に左右されない

・一旦設備投資してしまえば、草刈りなどの管理費用のみで不労収入が得られる

太陽光発電投資のシミュレーションをしよう

太陽光発電投資で初期費用の回収にかかる期間は、シミュレーションで算出可能です。

一般的には、初期費用は十数年で回収できると言われており、その後の売電収入はすべて収益になります。

また、空き地など野立てで設置する産業用太陽光発電の表面利回りは10%前後、実質利回りは6〜8%と言われていることから、収入と支出項目を適切に見積もれれば、利回りの高さも確認できるでしょう。

次から、シミュレーションの際の各項目について詳しく見ていきます。

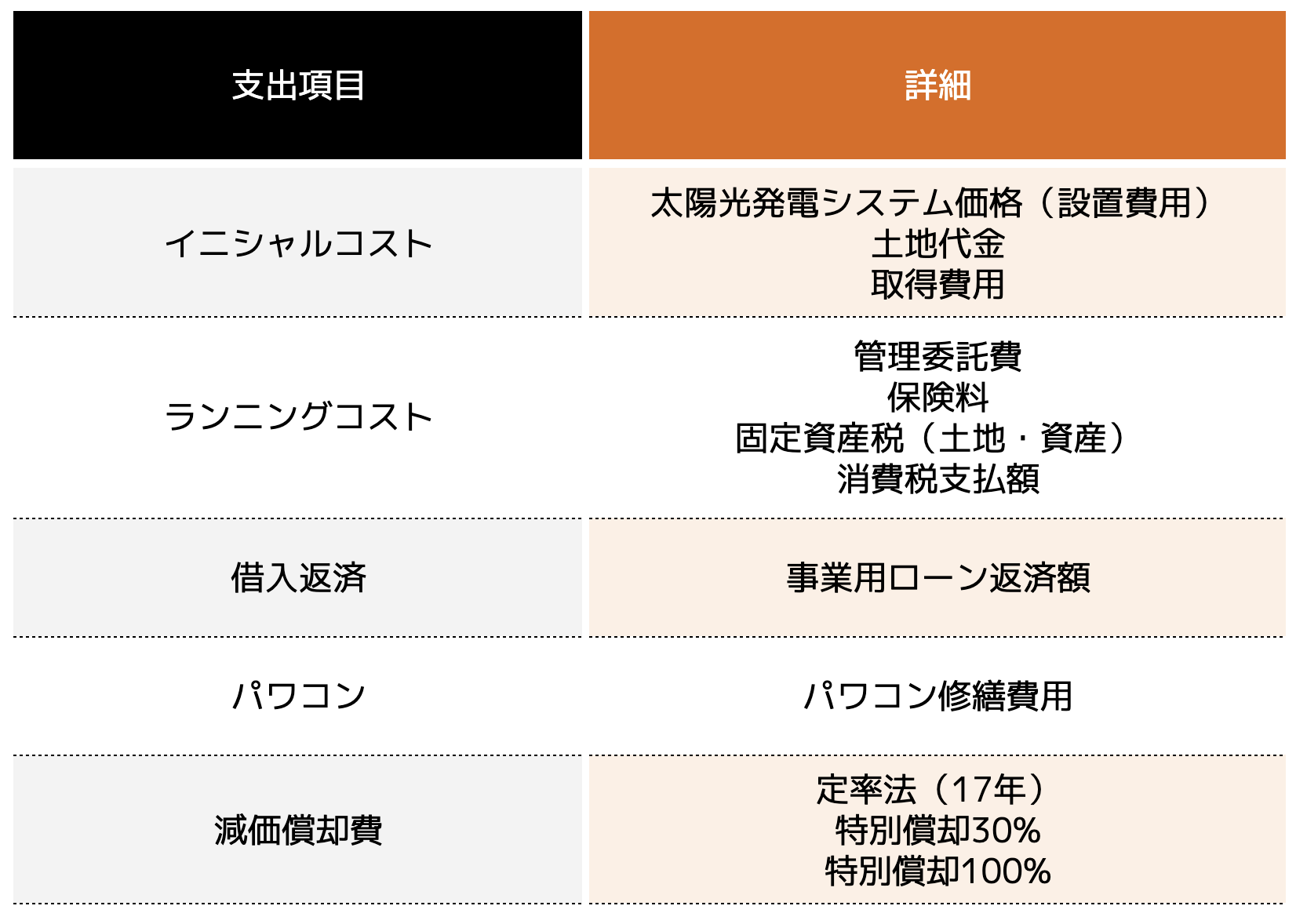

太陽光発電投資のシミュレーション項目

太陽光発電投資のシミュレーション項目で、想定外に発生するものは少ないです。

売電収入やイニシャルコスト・ランニングコスト・ローン返済や減価償却などの項目別に整理すると、次のようになります。

次に収入と支出について解説していきましょう。

太陽光発電の収入シミュレーション

収入のシミュレーションには、予想日射量による発電量と売電収入見込額の計上が必要です。

中古市場であれば売電実績があるので確実ですが、新規投資の場合は発電能力が適正に見込まれているか提案業者が過大に見込んでいないかを確認しましょう。

業者の意見を鵜呑みにするのではなく、複数の業者から提案書をもらうことをおすすめします。

なお、消費税の還付見込額も忘れずに計上しましょう。

太陽光投資の支出のシミュレーション

支出項目は細かい項目に分けて計上しましょう。

太陽光発電投資の支出項目は決まっており想定が難しくないので、適正に見積もることができます。

ここでは細かい計算方法も紹介しますが、それほど神経質になる必要はありません。

計算の仕組みを理解しておけば大丈夫です。

(1)イニシャルコスト(初期費用)

初期費用には太陽光パネルの設置費用だけでなく、土地の取得費も計上します。

そのほか、測量費や整地費・打ち合わせ費用など必要なものがあれば含めましょう。

(2)ランニングコスト

ランニングコストで大きな金額になるのは管理委託費と固定資産税(土地・資産)です。

管理委託費は、物件を定期的に巡回して不具合がないか確認してもらう費用となります。

草刈りや獣害による損傷・盗難被害などないか確認が必要ですので、確実に履行してくれる管理業者を選定しましょう。

また、太陽光発電設備の運用中に必要な税金には固定資産税があります。

地価が低く発電効率の高い場所に立地することになるので、土地にかかる固定資産税は大きくないでしょう。

ただし、固定資産税は土地だけではなく資産にも課税されます。

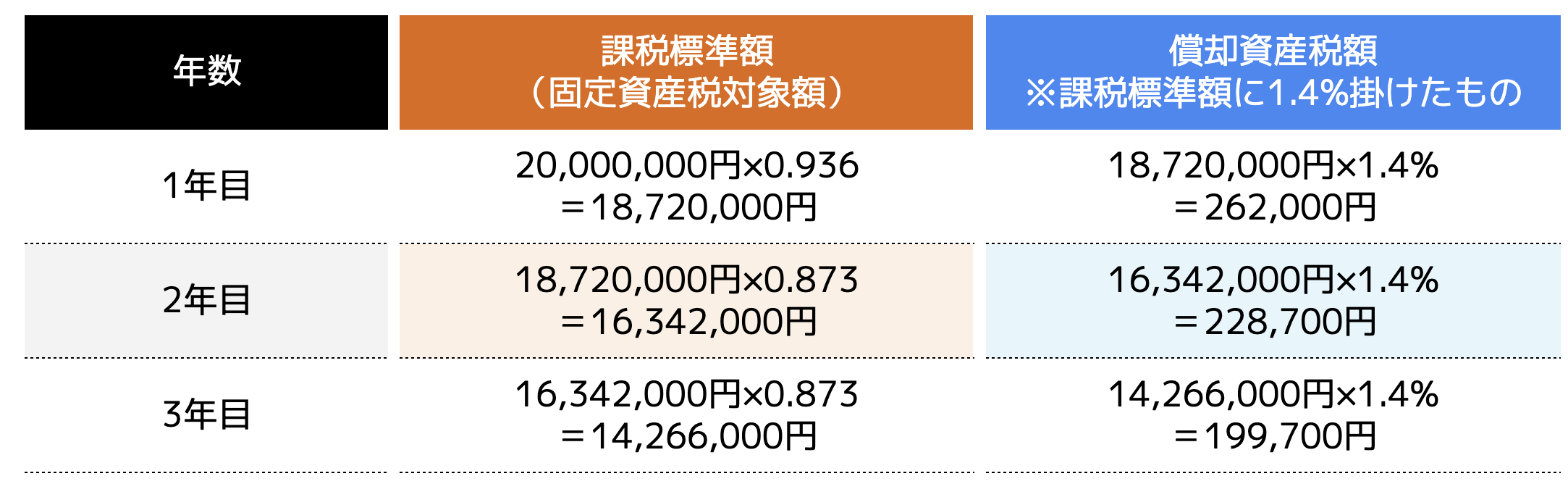

発電設備は償却資産に分類され、税率は1.4%(自治体により上下あり)の標準税率で課税されることが多いです。

計算方法は、設備の購入費用に法定耐用年数ごとの減価残存率と1.4%を乗じて計算します。

太陽光発電設備の法定耐用年数は17年なので、17年の項目で減価残存率AとBを参照しましょう。

参考|東京都主税局「<都税Q&A><減価残存率表>」

例えば、太陽光発電設備の取得価格に初年度の減価残存率Aの0.936を乗じたものが1年目の固定資産税対象額になります。

設備購入2年目以降は、前年の固定資産税対象額に0.873を掛けたものが固定資産税対象額、これに1.4%を掛けたものが設備の固定資産税額です(3年目以降も、0.873を乗じます)

例えば、太陽光発電設備の価格が2,000万円の場合はこのようになります。

※ 課税標準額は1,000円未満切り捨て/償却資産税額は100円未満切り捨て

この他、保険料は損害保険料になります。

地震保険は高額なので加入しない場合が多いです。

最後に、消費税支払額は初年度に消費税還付を受ける際に、3年間支払いが必要となる費用となるので覚えておきましょう。

(3)借入返済

太陽光発電設備を設置する際に借り入れた費用の返済額です。

返済予定表などから転記しましょう。

(4)パワコン

パワコンとはパワーコンディショナーの略で、太陽光発電で発電された直流電力を電力会社に売却できる交流電力に変換してくれる装置です。

家庭にある電化製品で使われている電力も全て交流電力しか使用できなくなっています。

このパワコンは、太陽光発電システムではソーラーパネルと同様に大切で必要不可欠なものです。

20年以上使用可能なソーラーパネルと異なり、パワコンの交換時期の目安は10年程度です。

そのため、FIT制度の対象期間である20年の間には、パワコンの取り替えは必須と言えます。

(5)減価償却費

野立ての太陽光発電は、産業用太陽発電に分類され、法定耐用年数は17年とされています。

(耐用年数省令別表第2「31 電気業用設備」の「その他の設備」の「主として金属製のもの」)

ただし、中古で購入した場合の法定耐用年数は、次の方法で計算することになるので参考までに掲載しておくので留意しましょう。

参考|金融庁「No.5404 中古資産の耐用年数」

減価償却は定額法と定率法のいずれかを選択できますが、投資の初期段階に償却割合を大きくして節税効果を発揮したい場合には定率法がおすすめです。

定額法は償却額が17年間一定ですが、定率法では初年度が一番償却額が大きく徐々に逓減されていくのが理由となります。

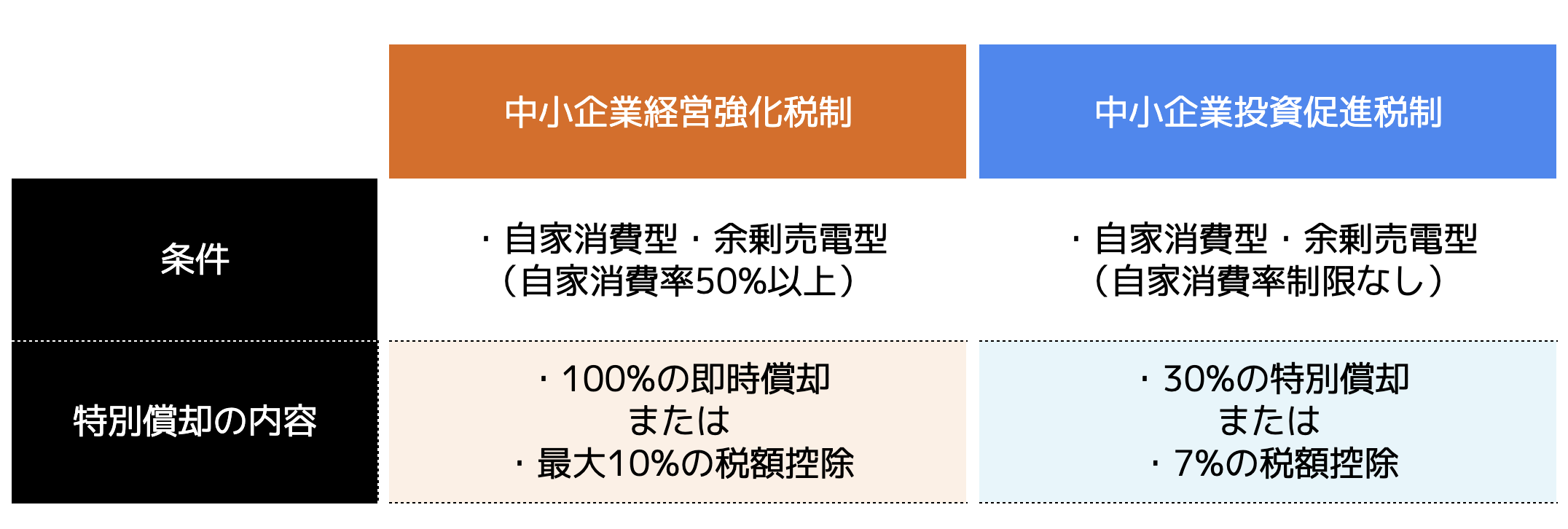

また個人事業主や中小企業には特別償却制度があります。

中小企業経営強化税制と中小企業投資促進税制における特別償却の違いは次の通りです。

いずれも対象は、資本金1億円以下の中小企業・個人事業主で、特例の期限は2023年3月末までです(期限延長の可能性あり)

特別償却のほかに税額控除制度もあるので、どれが有利か個別の相談は税理士にご相談ください。

参考|企業省エネ・CO2削減の教科書「【令和4年版】中小企業経営強化税制(設備投資減税)による太陽光発電の優遇措置」

参考|国税庁「No.5433 中小企業投資促進税制」

参考|中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

参考|中小企業庁「設備投資等を行った場合には、どのような税制がありますか?」

初期投資の回収時期の算出

最後に、仮の条件で10kW以上の産業用太陽光発電のシミュレーションをしてみましょう。

(計算を分かりやすくするため、消費税の影響額を除きます)

・売電収入:1,095,336円(売電価格11円/kWh×年間想定発電量99,576kWh)※2022年の売電価格です

・年間支出(メンテナンス費用など):300,000円

実質利回りは次の計算式で算出します。

(年間売電収入-年間支出)÷初期投資費用×100

(1,095,336-300,000)÷14,000,000×100=約5.68%

投資費用を回収するには回収率が100%を超える期間を割り出せばよいので、100÷5.68=約17.6年となり、初期費用は18年以内に回収できることが分かります。

FIT期間は20年なので、残りの約2年で得られる売電収入がすべて収益になります。

このシミュレーションを元に、イニシャルコストやメンテナンス費用の削減を検討していきましょう。

まとめ

太陽光発電投資は、FIT制度により確実に収入が見込めるためシミュレーションしやすい投資です。

しかし、国からの支援制度の詳細や新規事業での立地場所・中古市場でどの商品を購入すれば良いかなどは、専門家でないと判断が難しい場合があるでしょう。

ココザスでは、専門の知識を持ったコンサルタントが無料で太陽光発電投資の相談にのってくれます。

太陽光発電投資の知識を持ち合わせているのはもちろんですが、太陽光専門の販売業者ではないため他の投資と比較もできることが特徴です。

第三者の目線からアドバイスができるので、あなたの資産形成の選択肢がより広がるお手伝いもできることができます。

太陽光発電投資についてシミュレーションもお手伝いできますので、不明点やお悩みがある方はぜひ無料相談をご利用ください。

基礎が学べる!無料オンラインセミナーへ参加しよう

ココザスの無料オンラインセミナーでは、国が保証してくれる仕組み・消費税還付によって翌年に〇〇〇万円返ってくる仕組みなどの基本知識を学ぶことができます。

また、物件選定のポイントなど具体的な内容もお話していきます。

太陽光発電投資のメリット・デメリットを分かりやすく解説していくため、これから太陽光発電投資を始めたいと検討している人におすすめです。