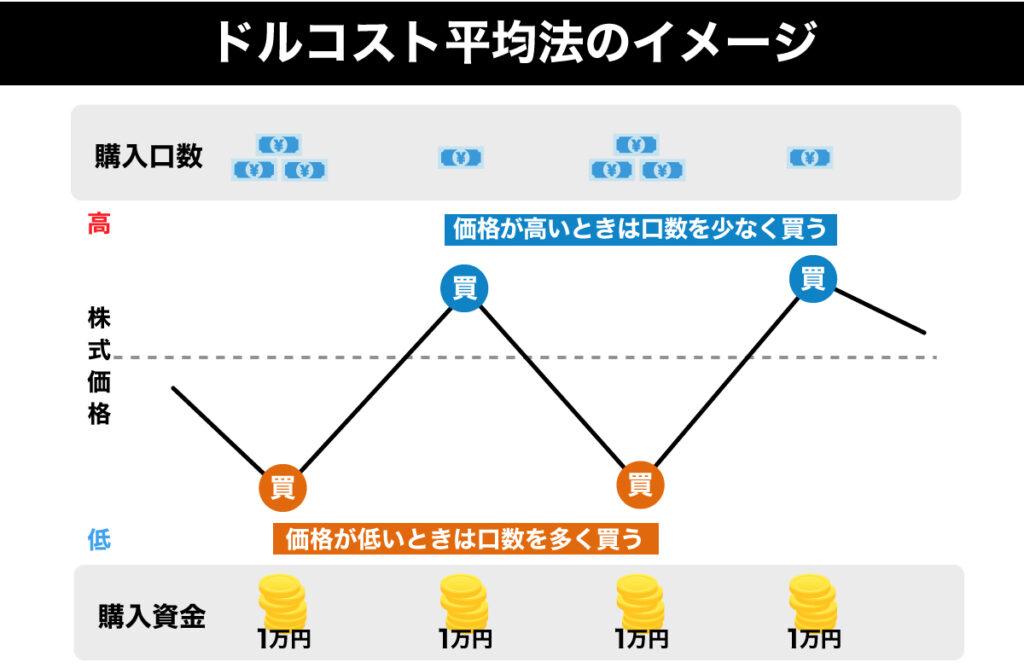

ドルコスト平均法とは

ドルコスト平均法(どるこすいとへいきんほう)とは、投資する際に、1度で買うのではなく、一定額に分割して買う手法のことです。

取得単価が平均値となるため、一定額に分割しながら購入します。

この手法によって金融商品を高値で掴んでも、利益を得られる価格帯まで下げることが可能なのです。

100万円を投資する場合、1度で100万円全てを使うのではなく、10回の10万円ずつにして購入するというイメージです。

分割して購入することで取得単価が平均化され、損をするリスクを減らすことができます。

そのため、投資初心者でも利益を得やすいのが特徴と言われています。

投資ではいかに「安く買って、高く売るか」が重要で、これは利益に直結します。

そのため、どれだけ安いタイミングかを見極めて購入するスキルが求められます。

とはいえ、「安値で買って、高値で売る」というのは理想論の話で、実際にその通りにできるかというと、正直できません。

特に投資初心者の場合は、色々な感情も働くので、余計に理想的な取引は難しいですよね。

そんな投資初心者でも取得単価を平均にできるドルコスト平均法は投資初心者におすすめな投資手法です。

ドルコスト平均法で運用した場合の具体例

ここからは具体的に数字を入れて、ドルコスト平均法について解説します。

・7万円を1口100円の銘柄に1度に投資した場合

投資額 :7万円

口数 :700口

平均購入額:100円/1口

上記の通りで、1度で1口100円の銘柄に1万円使っているので、取得単価は1口100円になります。

つまり、100円を超えたら利益が出るようになり、下回ったら損をするということです。

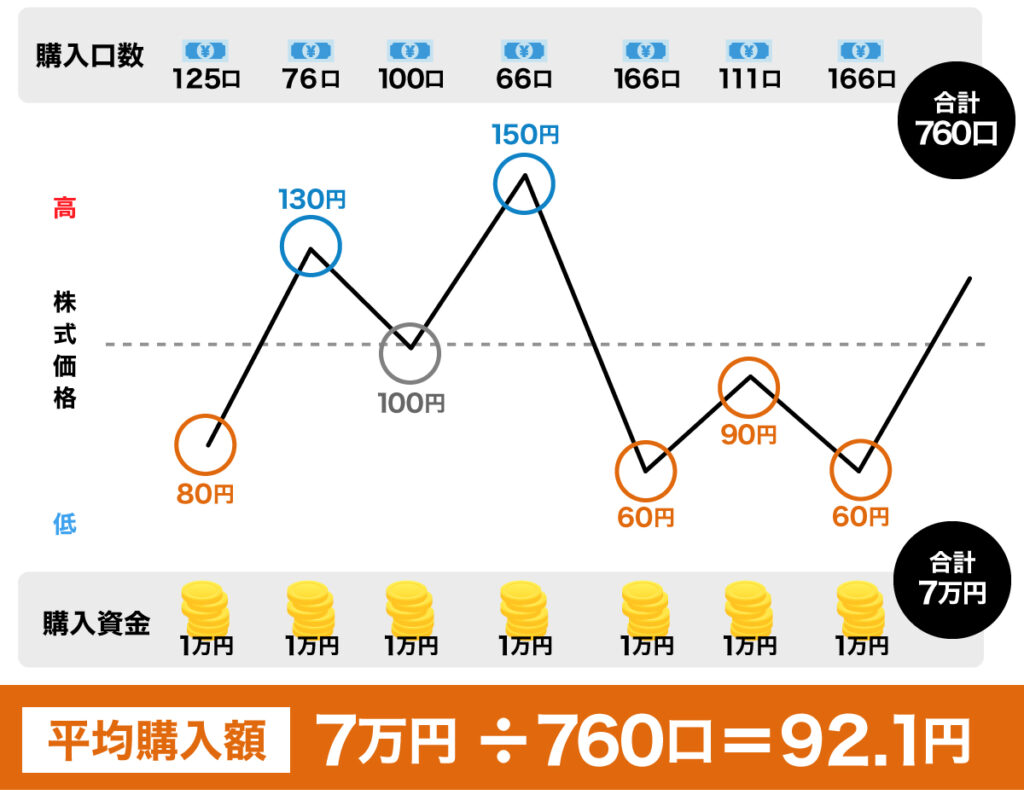

・ドルコスト平均法で7万円を10回に分割して購入した場合

銘柄は先ほどと同じ1口100円、投資金額も同様でドルコスト平均法で購入したとしましょう。

価格が下記のように上下したと設定します。

すると投資金額が同様ですが、口数や平均が変わってきます。

投資額 :7万円

口数 :760口

平均購入額:921.円/1口

価格が上下する金融商品だと、安値で買ったと思っても下がることがありますし、その逆も当然あります。

しかし、そこで買い増し続けることで、結果的に取得単価を平均化することが可能です。

そのため、高値掴みしていても、取得単価を下げたことにより利益を得られやすくなります。

上記の場合、1度で購入する場合は100円に価格が戻ってからやっと利益になります。

しかし、ドルコスト平均法によって平均購入額が92.1円に下がっていた場合は、100円に戻るだけでもう利益が出ている状態なのです。

このように初心者でも利益を得やすくなる理由がわかりましたが、デメリットも実はあります。

次はドルコスト平均法のメリットとデメリットをお伝えします。

〈参考記事〉

ドルコスト平均法とは?積立投資のメリット・デメリットを分かりやすく解説

ドルコスト平均法のメリットとデメリット

ドルコスト平均法のメリット

ドルコスト平均法ならこまめに相場チェックをしなくても買い増すだけなので、手間が少なく楽に運用ができます。

しかも、1度で全額を投資するわけではないので、大きな元手を用意せずとも少額からでも始められるのです。

これら2つがメリットと言えるでしょう。

投資を始めるとどうしても価格変動が気になってしまいます。

お金を増やすために始めたので、仕方のないことですが逐一利益が出ているか確認したくなるのが自然です。

しかしそうなると、チェックの回数が多くなると必然的に時間が取られてしまいます。

たったの数分かもしれませんが、積み重なれば時間も手間もかなり増えます。

しかしドルコスト平均法なら、決めたタイミングで購入するので、相場の変動は気にせず運用できるでしょう。

相場を細かくチェックする必要がないので、他のことに影響もしません。

さらには細かく分割して購入していくので、少額からでも始められます。

投資はある程度まとまったお金を使うことが多いのですが、ドルコスト平均法なら月に数万円、数千円からの投資でも問題ありません。

細かく購入していく分、時間を味方につけて長く買っていくイメージです。

なので、細かい相場のチェックも不要で少額から始められるのがドルコスト平均法のメリットと言えるでしょう。

ドルコスト平均法のデメリット

細かく購入する回数が増えるので、手数料が増えることはデメリットと言えます。

ドルコスト平均法は1回高額で購入するというよりは、細かく少しずつ買い増していく投資手法です。

当たり前ですが、購入する回数が「1度で購入する投資」よりも増えてしまいます。

そのため必然的に手数料が増えてしまい、利益を減らす原因にもなり得るのです。

例えば株の場合なら、1度での取引額が小さいと手数料が高い傾向にあります。

つまり割高な状態での購入です。

投資信託の場合、一般的な手数料は購入金額の1~3%程度です。

低い手数料とはいえ、購入頻度が高いとこの少額の手数料でもかなりの金額になってしまいます。

経費がかかるということは、利益を少なくすると同じことです。

つまり、純利益を大きくするには基本的には経費はあまりかけないことも大切になってきます。

そのため、ドルコスト平均法で購入する場合は手数料が増えて、利益を減らしてしまいやすいことはデメリットと言えるでしょう。

投資信託ならドルコスト平均法と相性が良い

相性が良い理由は、リスクを分散して投資できるからです。

投資では、1つのものに投資するとその銘柄の価格が下落した場合、資産が大幅になくなるリスクが伴います。

しかし、リスク分散させることで大きく資産を減らす可能性がなくなるのです。

それぞれの特徴は下記の通りです。

・ドルコスト平均法

取得単価を平均化する

・投資信託

株や債券に投資できるのでリスク分散ができる

仮に10個のものに投資していた場合、3つの価格が大きく下落しても残りの7つが大きく上昇していれば問題ありません。

もし1つしか投資していなければ、その価格が下落するだけで大幅な損失となります。

そして、下落した場合でもドルコスト平均法を続けていれば、取得単価が下がってしまいます。

つまり、下落した銘柄の価格が元に戻るだけで利益を得られることになります。

だから投資信託とドルコスト平均法はかなり相性が良いのです。

とはいえ、投資信託でも銘柄比較ができないと投資先を決めにくいですよね。

でも実は見極めるために役に立つ指標が5つ存在します。

指標を活用することで、安全な投資先を判断しやすくなるのです。

投資の運用方法を知ろう

正しい運用方法を知ってから投資をした方が、損をするリスクを大きく減らすことができます。

投資の手法であるドルコスト平均法や様々な銘柄を購入できる投資信託を理解しました。

しかしこのまま投資を始めるのは正直、損をするリスクがあります。

というのも理解したのは投資についての一部分にすぎないということです。

残念ながら投資は浅い知識で儲けられる世界ではありません。

そのため、もっとリスクを抑えて投資を始めるなら、知識を深めて自身で判断できるよう運用についても正しい理解をしていくことも非常に重要です。

まとめ

初心者でも始めやすいのがドルコスト平均法で、買い続けるのが特徴の投資手法です。

価格が上下するからこそ、どちらに動いても買い増しし続けることで、取得単価を平均化することができ、利益を得られる可能性が高くなります。

株や債券に分けて投資できる投資信託をドルコスト平均法で投資することで、損するリスクを極限まで下げることができるでしょう。

こうした運用のしやすさやリスクの低さから初心者に向いている投資手法とも言われています。

しかし、これだけの知識だけでは勝てないのが投資の世界です。

ご自身で分からない点はお金の専門家に相談し不明点をなくしていくのがおすすめです。

学校で投資を学ばないからこそ、プロから学ぶ機会は貴重で将来の資産形成には効果的と言えます。

ココザスでは無料のオンラインセミナー開催の他に、お金の専門家でもあるFP(ファイナンシャルプランナー)へ資産形成の相談をすることができます。

セミナーに参加した後の不明点を質問することも、あなたのライフプランに合う投資信託はどのようなものか?など、様々なご相談が可能です。

様々な正しい知識を身に付け投資に対する理解を深め、あなたに合った資産形成を考えていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。