専業主婦(主夫)の何%が生命保険に加入している?

まずは、実際に生命保険に加入している専業主婦(主夫)がどのくらいいるのかを見ていきましょう。

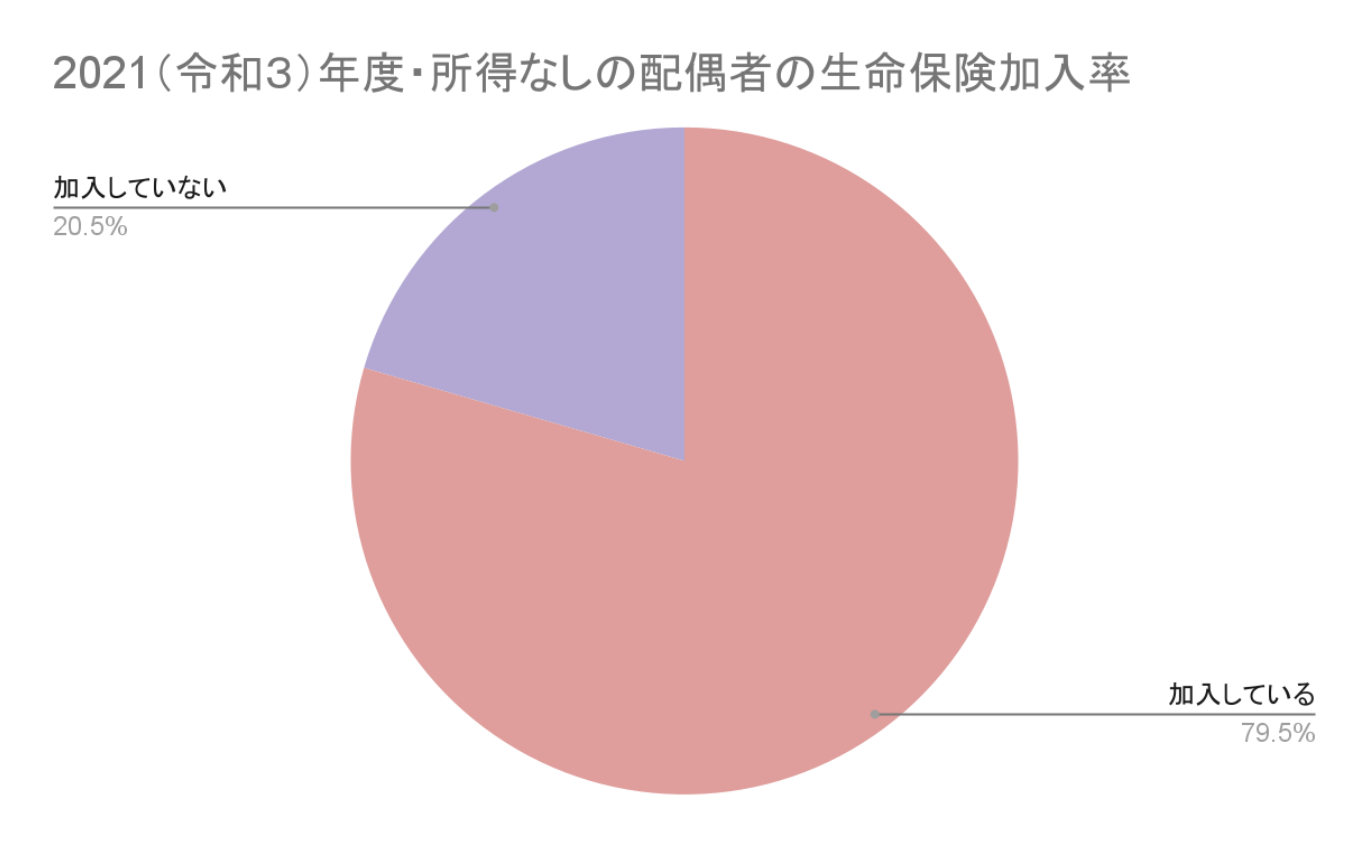

公益財団法人である生命保険文化センターが行った「2021(令和3)年度生命保険に関する全国実態調査」によると、世帯主の配偶者で所得のない人が生命保険に入っている割合はおおよそ79.5%です。

つまり、専業主婦(主夫)のおおよそ5人に4人近くが何らかの生命保険に加入していると答えています。

ちなみに年収300万円以上の配偶者の場合、生命保険の加入率は84.8%です。

専業主婦(主夫)と、年収300万円以上の配偶者の加入割合にはおおよそ5%ほどの差があります。

いずれにしても、8割近くかそれ以上の配偶者が何らかの生命保険に加入しているという結果になりました。

専業主婦(主夫)に生命保険が必要かどうかの見極め方

「2021(令和3)年度生命保険に関する全国実態調査」のデータにより、8割近くの専業主婦(主夫)が生命保険に加入していることが分かりました。

しかし本当に専業主婦(主夫)に生命保険は必要なのでしょうか?

専業主婦(主夫)に生命保険が必要かどうかの見極め方として重要なポイントは、下記のとおりです。

・育児や介護を必要とする家族がいるか

・家事などが専業主婦(主夫)以外の家族で負担できるか

専業主婦(主夫)が入院もしくは死亡した場合、収入が途絶えることはありません。

しかし、入院時や死亡時に大きな出費を要したり、家事などの負担が増え世帯主の収入が減ったりする可能性があります。

世帯主が忙しく、家事や育児、介護に時間を割けない場合は外注サービスを利用する場合もあるでしょう。

万が一の時に起こる出費が家計をひっ迫しないかどうかが、生命保険に入るかどうかを見極めるポイントです。

不安を感じる場合は加入を検討しましょう。

専業主婦(主夫)でも保険が必要なのはこんな人

専業主婦(主夫)の方で保険に加入すべきか、悩んでいる方もいらっしゃることでしょう。

以下の項目に該当する人は、保険への加入がおすすめです。

(2)貯蓄が少ない人

(3)遺伝的な病気を発症しやすいと考えられる人

(4)治療の選択肢を広げたい人

保険は月々保険料がかかってしまいますが、保障という点では大きな安心感があります。

しかし、本当に必要なのかを見極めなければなりません。

上記の項目に該当する方は、保険が必要となる可能性も高いため、1つずつ確認しておきましょう。

(1)家事や育児を代わりに担う人がいない人

家事や育児の世話を代わりに行ってくれる人がいない場合、保険の加入を検討しましょう。

両親や兄弟姉妹などに家事・育児をお願いできない場合は、家事代行や保育園などのサービスを利用することになります。

もちろんサービスを利用するには費用が発生します。

万が一、家計の収入源である方が死亡や高度障害などによって収入を得られなくなった場合、サービスの利用額も大きな家計の負担となるため、保険に加入しておくべきです。

保険金が受け取れない場合は、より仕事と家事、育児の両立が困難となります。

保険金が支払われれば、入院や手術費用だけでなく、家事・育児のサービス費用に充てることもできるため、加入を検討していた方がよいでしょう。

(2)貯蓄が少ない人

貯蓄が少ない世帯も保険の加入をおすすめします。

貯蓄が少ないまま、入院や手術が必要となると、高い医療費を支払うことにもなりかねません。

貯蓄が多くある世帯は、ある程度高額な医療費が発生しても対処することができます。

しかし貯蓄が少ない世帯は、保険金がなければ医療費を支払うのが困難です。

また生命保険の積立型に加入すれば、契約期間満了時には満期返戻金を受け取ることができ、総支払保険料より多い金額を受け取ることも可能です。

リスクに備えるだけでなく、将来の貯蓄代わりにすることにもつながります。

(3)遺伝的な病気を発症しやすいと考えられる人

遺伝的な病気を発症しやすい主婦(主夫)は、保険の加入を検討しておくべきです。

遺伝的な病気は、遺伝子の変異によって発生し、長期にわたる治療費や多額の手術費用などがかかることが想定されます。

遺伝子に変異が起きることによって引き起こされる疾患は主に以下の病気が挙げられます。

・遺伝性代謝異常

・遺伝性脳疾患 など

上記の病気は、親から子に遺伝する可能性が高いとされています。

自分では気が付いていなかった人も多いため、親に上記の持病があった方は、保険に加入しておいた方が良いでしょう。

(4)治療の選択肢を広げたい人

保険によって適用される病気やケガが決まっており、治療法によっては保険外治療となる可能性もあるため、治療の選択肢を広げたい方は、さまざまな保険への加入をおすすめします。

例えば、がんの中にも保険適用外の治療法も存在します。

がん保険に加入していても、最先端の技術による治療を受けるとなると、保険適用外となるケースが多いです。

しかし保険の種類によっては自己負担分を支払ってくれる特約や、入院や手術などの費用をカバーしてくれる保険もあります。

そのため、さまざまな保険に加入したり、特約を使えるようにしていると、最先端の治療にも対応できるようになります。

専業主婦(主夫)が入院・死亡した場合の出費は

それではここで、専業主婦(主夫)が入院をしたり、死亡したりした場合にどのような出費が必要となるのかをご紹介します。

専業主婦(主夫)が入院した場合の出費

当然ですが、専業主婦(主夫)も入院した場合には入院費がかかります。

生命保険センターが行った「2022(令和4)年度の調査」によると、1日あたりの入院費用(自己負担額)の平均は2万700円です。

また、厚生労働省の「令和2年患者調査」によると、入院した場合の平均在院日数は32.3日間。

15〜34歳の平均は12.2日間、35〜64歳の平均は24.4日間です。

35〜64歳の平均日数で計算すると、1度の入院でかかる費用はおおよそ51万1,911円です。

高額医療費制度について把握しておこう

一度の入院で50万円以上になるかもしれない入院費ですが、高額医療費制度を利用すれば、月8〜9万円程度に軽減できる可能性があります(世帯主の標準報酬月額が28万円〜50万円の場合)

しかし、入院が長引くなどして月8〜9万円の負担が何か月も続いてしまう場合は、家計をひっ迫する場合もあるため注意が必要です。

専業主婦(主夫)が死亡した場合の出費

次に、専業主婦(主夫)が死亡した場合、どのような出費がかかるのかを見ていきましょう。

・葬儀費用

・専業主婦(主夫)が担っていた家事などの外注費

まず、死亡に至るまでに入院していた可能性があるため、入院費用がかかる可能性があります。

そして、万が一死亡した場合にかかるのは葬儀費用です。

葬儀相談サイトいい葬儀の「第5回お葬式に関する全国調査(2022年)」によると、葬儀費用の総額平均は110万7,000円。

2013年から同サイトが行っている全5回の調査での平均額は172万400円です。

規模にもよりますが、葬儀には100万円から200万円ほどがかかる可能性があります。

そして、専業主婦(主夫)が死亡した場合、これまで専業主婦(主夫)が担っていた家事や育児、介護などを残された家族が引き受ける形になります。

世帯主が勤務時間を減らすなどして対応した場合は、世帯収入が下がってしまう可能性も。

また、専業主婦(主夫)が担っていた業務を家事代行やベビーシッター、介護士などの外注に任せた場合、それなりの出費がかかります。

各サービスによりますが、1時間あたり1,500円〜2,000円くらいの出費を想定しておきましょう。

遺族基礎年金について把握しておこう

18歳以下の子供がいる場合などの条件を満たしていれば、専業主婦(主夫)が亡くなった際、世帯主は「遺族基礎年金」が受け取れます。

受け取れる金額は毎年見直しが行われるため変動しますが、2023年4月以降の場合、支給額は77万7,800円です。

1人目と2人目の子供に22万3,800円、3人目以降の子供に7万4,600円が加算されます。

遺族基礎年金の対象者であれば、100万円近くが支給されるのです。

専業主婦(主夫)に最低限必要な保障とは

もし、専業主婦(主夫)が生命保険に加入する場合、どのようなものを選ぶべきなのでしょうか?

専業主婦(主夫)に最低限必要な保障として、こちらで医療保険・がん保険・生命保険について紹介していきます。

医療保険

まず、専業主婦(主夫)が加入するのにおすすめの保険は医療保険です。

医療保険とは、入院や手術にかかった費用の一部もしくは全部を保障してもらえる保険です。

さきほどもご紹介したように、入院にかかる費用の平均額は2万700円。

高額医療費制度などを利用した場合でも、入院することになった場合は月々8〜9万円ほどの費用がかかるため、家計に不安がある場合は加入をおすすめします。

医療保険には「1日あたり〇円」のように、入院日数に応じて保障してもらえる日額型のものや、1回の入院・手術にかかった費用の全額が保障される実費型のものがあります。

がん保険

がんに特化したがん保険も、専業主婦(主夫)が加入するのにおすすめの保険です。

がんと診断された場合、放射線治療や抗がん剤投与を続けながら通院治療、というケースも珍しくありません。

通常の医療保険は入院や手術が発生しなければ医療費が保障されないものも多く、がんの通院治療には適用されない可能性もあります。

がん治療中は身体的な負担から通常の生活をするのが難しい場合も多いため、加入をおすすめします。

がん保険には、がんと診断された場合に一時金がもらえるタイプのものや、通院治療にかかった費用が保障対象になるものなどがあります。

死亡保険

死亡保険については、専業主婦(主夫)が加入するべきか否か悩む人も多いのではないでしょうか?

死亡保険(しぼうほけん)は、死亡した際に〇万円、といった形で決まった金額が支払われるタイプの保険です。

専業主婦(主夫)が亡くなっても収入が途絶えるわけではないので、死亡保険は必要ないと考える人も多いかもしれません。

しかし、専業主婦(主夫)が亡くなって以降の経済的負担について、改めてしっかりと考えておく必要があります。

これまで専業主婦(主夫)が担っていた家事などの負担を世帯主が担う場合の収入の減少、外注サービスにかける出費など、想定よりも家計にひびく可能性もあります。

万が一の際の不安を少しでも和らげるために、専業主婦(主夫)も死亡保険に入っておいたほうが良い場合もあるため、検討や見直しをおすすめします。

専業主婦(主夫)の死亡保険の金額は?

万が一に備え、入っておくことをおすすめする専業主婦(主夫)の死亡保険ですが、どのくらいの金額が妥当なのでしょうか?

生命保険文化センターが行った「2021(令和3)年度生命保険に関する全国実態調査」によると、所得のない配偶者の普通死亡保険金額の平均は637万円です。

ちなみに、年収300万円以上の配偶者の場合は1,148万円でした。

年収300万円以上ある配偶者と同様に保険金が1,000万円を超えるような死亡保険に加入してしまうと、月々の保険にかかる費用が家計をひっ迫してしまう可能性もあります。

そのため、月々支払う金額と、死亡の際支払われる金額が適した死亡保険を見極める必要があるでしょう。

専業主婦(主夫)の人が保険を選ぶときのポイント

専業主婦(主夫)の人が保険を選ぶときに抑えておくべきポイントが3点挙げられます。

(2)保険料は家計の負担になりすぎない程度に抑える

(3)保障内容は欲張りすぎない

各家庭によって加入すべき保険は異なります。

1つずつポイントを確認しておきましょう。

(1)公的保障でカバーできる範囲を確認しておく

専業主婦(主夫)が生命保険に加入する際は、公的保障でカバーできる範囲を考慮したうえで、生命保険に加入しましょう。

万が一の際に備える保険ですが、公的保障でカバーできる場合もあるため、無理に保険で対応しようと考えなくてもよいでしょう。

一例を挙げると、高額療養費制度では、1カ月の医療費自己負担額は8〜9万円程度に軽減できる場合もあるため、無理に高い保険に加入しておく必要はありません。

「公的保障でカバーできないところを保険で補う」という考えにしておけば、適切な保険を選択することができ、無駄な保険料を支払わずに済みます。

(2)保険料は家計の負担になりすぎない程度に抑える

長い期間を支払い続ける保険料は、家計の負担にならないように注意しなければいけません。

月々の保険料は、数千円程度で済む掛け捨て型の生命保険もあれば、1万円以上する貯蓄型保険もあります。

さらに手厚い保障を望むのであればその分保険料も高くなります。

保険商品によって保険料は異なるため、しっかり保険料を確認し、家計の負担にならないかチェックしなければいけません。

世帯収入と毎月の支出額を確認し、どの程度保険料に回せるのかをチェックします。

そのうえで、必要な保障がある保険を選択するようにしましょう。

(3)保障内容は欲張りすぎない

保険商品によって保障範囲が異なるため、すべての病気などをカバーしようとすると、多額の保険料になるため、加入する保険は欲張りすぎないようにしましょう。

保険内容を充実させようとすると、その分保険料にも反映され、貯蓄ができなかったり、お金を自由に使えなくなる可能性も高いです。

最低限必要な保険の保険料を確認し、無理のない金額であれば、特約などを付加していきます。

また自分や家族にとって必要な保険があれば、それを優先するのも1つの選択肢です。

保険商品は非常に多くの種類があるため、どの保険が良いか分からなくなる人も多いです。

その際は、ファイナンシャルプランナーなどのプロに相談することをおすすめします。

専業主婦(主夫)の生命保険はプロに相談がおすすめ

生命保険は専業主婦(主夫)の8割近くが加入しているというデータがありました。

専業主婦(主夫)が生命保険に加入するかどうか決めるためには、入院や手術、死亡時にかかる出費が貯蓄などでまかなえるかどうかがポイントです。

また、専業主婦(主夫)が担っている家事や育児、介護などを代行できる人がいるかどうかも重要といえるでしょう。

専業主婦(主夫)に生命保険が必要なのか、必要と分かった場合はどのような保険に加入するのが良いのか、悩む人も多いのではないでしょうか?

専業主婦(主夫)の生命保険に関しては、世帯主の年収や子供の数、年齢などさまざまな要素から考える必要があります。

そのため、生命保険に詳しいプロに相談してみるのがおすすめです。

専業主婦(主夫)の生命保険に関する相談はココザスへ

ココザス株式会社では、お金の知識に関するプロであるファイナンシャルプランナーが生命保険に関する無料相談を受け付けています。

ココザス株式会社所属のファイナンシャルプランナーが、ご家庭の経済状況などから専業主婦(主夫)にぴったりな生命保険をご提案します。

特徴(1)個人のライフプランにあった保険を提案できる

FP会社が保険代理店をやることで様々な知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。