ファイナンシャルプランナーに相談できること

ファイナンシャルプランナー(以下、FP)とは、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

その理由は、FPの相談範囲が、資産形成、保険、ローン、教育資金、老後資金、相続などと幅広い分野に及ぶためです。

具体的な相談のタイミングの一例は、以下のとおりです。

・子育てを始めるとき

・貯蓄の効率をあげたいとき

・老後のことを考え始めたとき

・健康が気になったとき

・資産の活用方法で悩んだとき

・固定費を見直したいとき

つまり、FPは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートをしてくれると言えるでしょう。

実際にFPに相談することで解決できる代表的なものを、以下に5つご紹介します。

・教育資金などの個別イベントのシミュレーション

・生命保険の見直し

・iDeCoやNISA等の優遇制度や資産運用の提案

・家計管理における助言・提案

FPが解決できないこと

FPには、お金に関する幅広い相談ができるメリットがあります。

一方で、税金の制度の説明はできるが、具体的な税額の算出などの業務はできません。

また、資産運用や生命保険に関する相談をした場合、具体的な個別商品の契約までできないことがあります。

前者は「税理士」の独占業務であり、後者は「生命保険募集人」などの別途登録等が必要になるため、相談したFPによっては解決できない場合があるため注意が必要です。

ファイナンシャルプランナーの相談料金はいくら?

お金の問題を解決したいと思いFPに相談する際、気になるポイントの1つは相談料金です。

FPへの相談は、保険会社や金融機関でのFP相談のように無料のものもあれば、FP事務所などの独立系FPでの有料のものが存在します。

(1)FPの相談料の料金相場

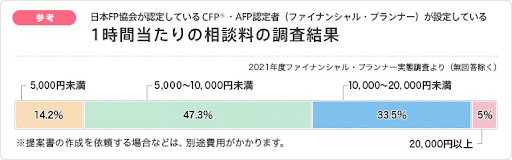

独立系FPを中心としたFPの相談料金について、日本FP協会の調査によると相談時間1時間につき「5,000円から10,000円程度」のところが多い結果になっています。

出典|日本FP協会「相談料の目安(有料相談)」

同協会の「2021年度 ファイナンシャル・プランナー業務調査 結果報告書」では、「8,100円」が1時間あたりの相談料(平均料金)として報告されています。

この結果から、FPへの相談料は、おおよそ5,000円から2万円の範囲に集約されると言えるでしょう。

<FPの保有資格で相談料金が変わる?>

日本FP協会の「相談料の目安」では、約4割程度が1時間あたりの相談料金が10,000円以上と報告されています。

そのFPの多くは、FP1級、AFP認定者、CFP認定者といった上級資格を有している傾向にあります。

上級資格を持っているFPは、FPの中でもより深い専門性を有しており、様々な領域や相談事項に対してアドバイスが可能です。

(2)FPの相談内容と料金体系

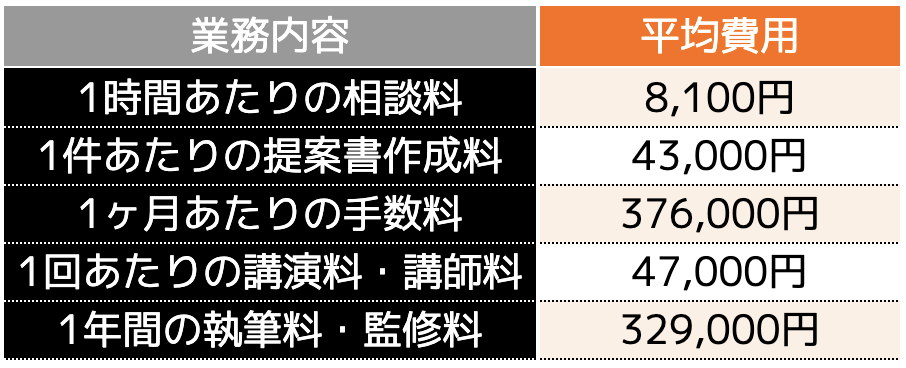

具体的なFPへの相談内容と料金体系の特徴を以下の表にまとめました。

FPの相談内容と料金体系(一例)

また、「2021年度 ファイナンシャル・プランナー業務調査 結果報告書」では、FPの業務別の平均料金が報告されています。

このように時間単位で相談料が発生する場合や相談案件ごとに相談料を決めている場合など、FPや事務所よって様々であることが分かります。

相談案件ごとの相場感をご紹介しましたが、FP事務所ごとに金額は異なることがほとんどです。

相談先のFPの料金形態がどのようになっているかは、相談前に必ず確認しておくようにしましょう。

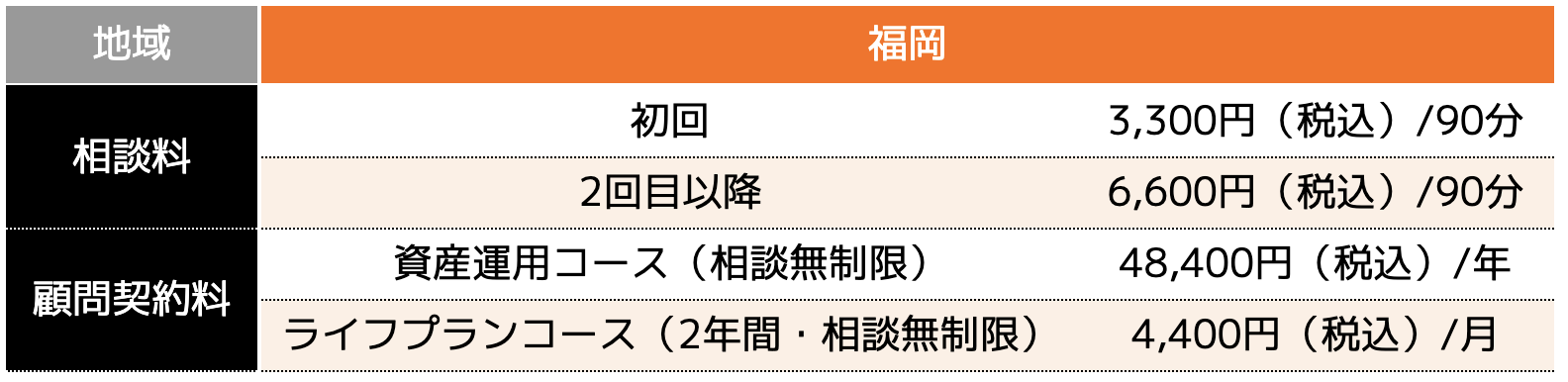

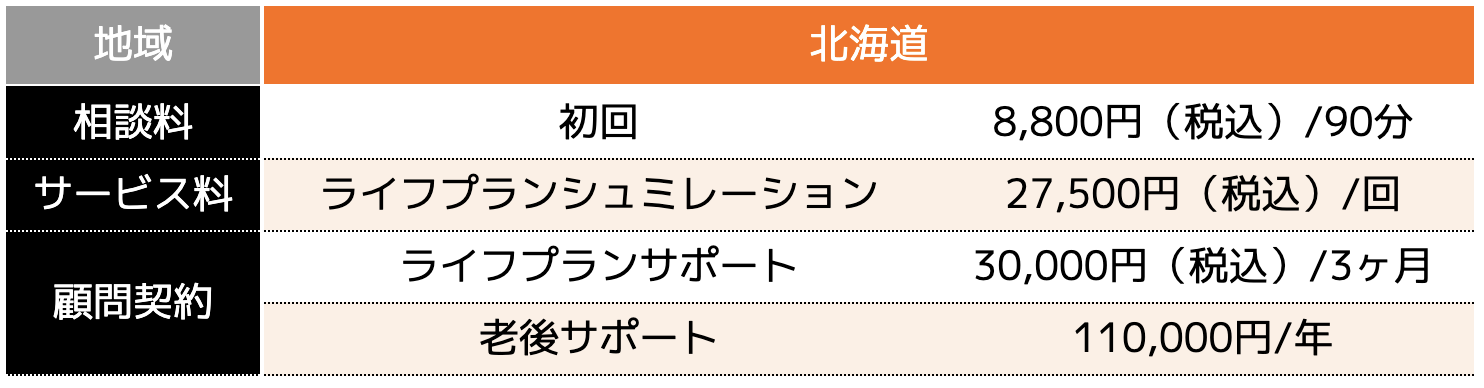

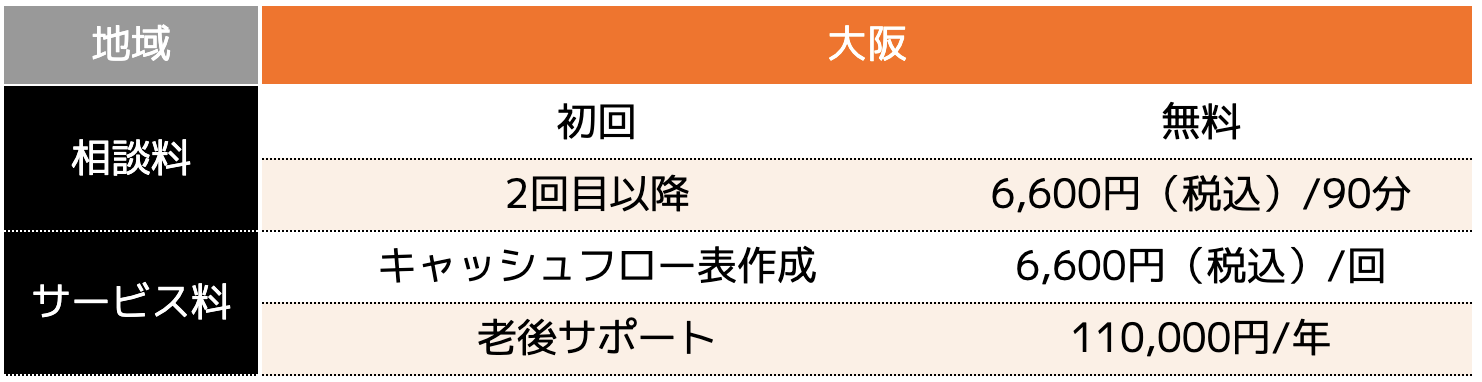

ファイナンシャルプランナーの有料相談の事例

FPへの相談料金は、相談内容や地域などの諸条件によって異なることが多くなっています。

今回は、実際のFP事務所等から具体的な相談内容と料金などの事例をご紹介します。

相場と実際の料金との違いなど、相談料に対するイメージを持っておきましょう。

A:FP事務所(法人)

B:FP事務所(個人)

C:FP事務所(個人)

D:FP事務所(個人)

FPへの相談料金は、地域やFPの実績、所有資格などによっても変わってきます。

また、相談内容によっては、時間制より顧問契約(一定期間の相談回数無制限での一律料金)などが適している場合などもあります。

様々な事務所を調べた上で、自身の希望にあったFPやFP事務所を見つけましょう。

※本記事では、事務所の特定を避けるため、事務所の実名は非公開としています

※ 記載している相談料金等は、実際の料金を掲載しています

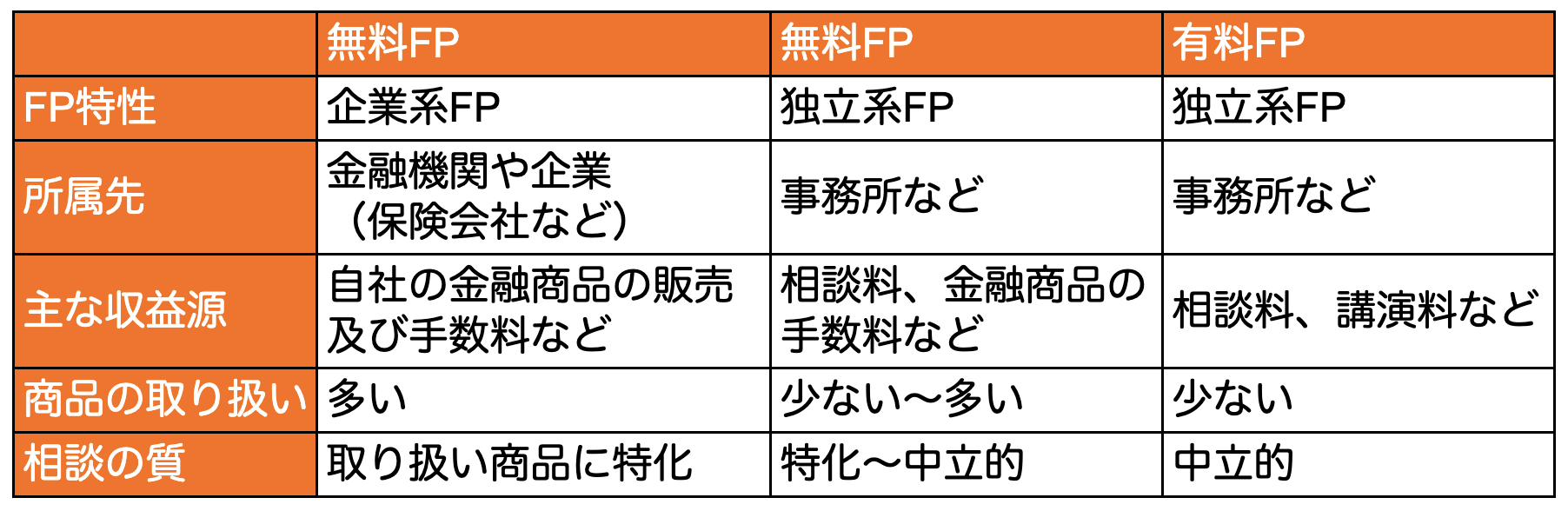

無料相談と有料相談の違い

家計の悩み、保険の見直しなどをFPに相談する際、無料相談できるFPに依頼するか、有料相談のFPに依頼するか迷うことはありませんか。

無料、有料相談をしているFPの違いについて整理しておきましょう。

無料相談と有料相談におけるFPの違い

FP事務所のFPは有料相談が多い

FP事務所に所属しているFPへの相談料が有料である理由は、次のとおりです。

・FP事務所は、銀行などの金融機関や保険会社などの金融商品を取り扱わないから(一部を取り扱っている事務所もあります)

つまり、顧客から保険の見直しや資産運用についての相談を受けた場合でも、保険や金融商品の販売につながって手数料収入を得られるわけではありません。

そのため、FP事務所のFPは、「相談料」や「講演料」などの相談者やお金で悩んでいる方々へ情報を提供することで、収益を確保しているのです。

企業系FPは無料相談が多い

では、なぜ企業系FPや独立系FPは無料で相談を受けることができるのでしょうか。

それは、無料相談で顧客を集客し、自社の金融商品の販売へつなげるためです。

商品の販売によって利益が生まれるため、相談自体は無料でも問題ないのです。

なお、独立系FPは、中立的な立場でのお金の相談や解決策を提示してくれるFPですが、中には金融機関や保険企業からの販売手数料の報酬をメインの収益にしている場合もあるため、確認することが大切です。

より中立的な独立系FPに相談したい場合は、「独立系ファイナンシャルアドバイザー(IFA)」へ相談しましょう。

IFAは、証券会社と個人投資家との間に入り、口座開設〜商品購入などの相談や仲介業務を行える資格です。

相談者の利益や立場を最優先で考え、提案してくれる存在と言えるでしょう。

<補足:企業系FPと独立系FPの違い>

企業系FPとは、銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。

特徴は、所属する金融機関の商品を販売することが最終目的となるため、取扱商品を勧められる傾向が強くなります。

独立系FPとは、FP事務所など金融機関からは独立して勤務しているFPです。

相談によって問題を解決することが最終目的となるため、相談者に中立的な立場で解決策を提示してくれます。

迷ったらファイナンシャルプランナーの無料相談を活用すべき理由

これまで、無料相談ができるFPと有料相談ができるFPの違いや特徴を紹介しました。

では、実際にお金の相談をする場合、無料と有料、どちらを選択すれば良いのでしょうか。

迷っているのであれば、有料ではなく「無料相談ができるFP」への相談をおすすめします。

その理由は、次の3つです。

(1)担当者との相性がわからないため

資産運用やライフプラン見直しなど、比較的中長期的にお付き合いする可能性もあります。

そのため、せっかく有料相談したにもかかわらず、担当者との相性が合わず、他のFP事務所へ変更することになってしまっては非常にもったいないです。

また、担当者との相性は、口コミなどで情報の一部は知ることができますが、本当に自分自身と相性が良いかは、実際に相談してみないと分かりません。

そのため、全く知らないFPや高額な相談料が発生する場合などは、よく検討することが大切です。

(2)悩みが解決しない可能性があるため

相談内容や悩みが、お金を支払ったにもかかわらず解決しなければ、損をした気持ちになりませんか。

有料相談を行う独立系FPは、中立的な立場からお金に関する悩み全般を解決するために相談を行います。

しかし、保険の見直しや資産運用などを具体的に実施したい場合、相談したFPが、希望する解決策に必要な保険や金融商品などを取り扱っているかは分かりません。

(3)相談料の二重払いになる可能性があるため

つまり、金融機関や保険会社の担当者と無料相談をした上で、販売されることを前提に価格設定がされています。

一方で、有料相談のFPから金融商品の販売を受けた場合、「相談料+販売手数料」の二重のコストを支払う可能性があります。

有料相談している独立系FPは、保険や金融商品など取り扱っている商品や専門性は様々です。

例えば、初回に相談したFPは保険関連の専門性が低く、取り扱い商品も少なかった場合、相談者の最大の悩みである保険の見直しがうまくいかない可能性が高いです。

そのような場合は、他のFPに再度同じような相談をすることになるため、相談料を二重支払いすることになるのです。

ファイナンシャルプランナー相談で後悔しない3つのコツ

FPへの相談は、お金の悩みや不安を解消することができます。

一方で、FP選びや相談内容に失敗すると、相談料や時間を失うだけになってしまう可能性があります。

ここでは、FP相談で後悔しない3つのポイントを紹介します。

(2)相談内容を事前に家族と共に準備しておく

(3)無料相談やセミナーを活用する

(1)相談するFPを適当に選ばない

前述の通り、FPには企業系FPと独立系FPに分類され、さらに各々得意な相談分野が異なっています。

家計管理が得意なFPもいれば、保険や不動産、相続や資産運用などに強いFPも存在します。

相談内容と同じジャンルを得意分野にしているFPや各種金融商品などを取り扱っているFPに相談することがお金の悩みや不安解消のための最大の近道です。

では、自分に合ったFPはどのように選べばよいのでしょうか。

ぜひ、5つのポイントを参考に各FPを比較してみてください。

1:FP資格を持っているか?

2:得意分野や相談経験は合致するか?

3:さまざまなネットワークを持っているか?

4:所属先企業はどこか?

5:相談料はいくらか?

なお、FP資格等の認定機関である日本FP協会が運営しているCFP認定者検索システムから近くのFPを検索することができます。

今回紹介した5つのポイントを含めた、保有資格やエリア、専門性、相談分野などの詳細情報を指定の上で検索することもできるため、活用してみてください。

(2)相談内容を事前に家族と共に準備しておく

これらの準備ができていない場合、聞きたいことが聞けなかったなどの後悔や相談時間が長くなることによる相談料金の高騰などが起こり得ます。

事前に準備しておくべき相談内容や情報については、以下を参考にしてみてください。

1:将来のライフイベントの整理

2:家計の収入・支出・貯蓄の整理

3:お金に関する疑問点の整理

将来のライフイベントとは、結婚や出産、マイホーム購入、旅行などの趣味といった将来にかけてやりたいことや夢などのことを指します。

各イベントにどのくらいのお金が必要になるかを考えるために必要となります。

家計の状況整理は、家計簿や源泉徴収票、住宅ローンの返済予定表などが準備できればさらに良いでしょう。

意外と忘れがちなのが、お金に関する素朴な疑問や不安をリストアップしておくことです。

初心者の方は特に、せっかくの相談機会を有意義に過ごすため、しっかり準備しておきましょう。

◻︎ 家計見直しのポイントは?

◻︎ 教育資金はいくらくらい必要?

◻︎ お金に関する国からの支援制度はあるのか?

◻︎ ふるさと納税はどのような制度か?お得なのか?

◻︎ 老後に必要な貯蓄額はいくら?

◻︎ 自分に合った生命保険の種類は何?

◻︎ 住宅ローンは固定・変動金利どちらを選ぶべき?

◻︎ NISA、iDeCo、DCなどの制度の違いは?

(3)無料相談やセミナーを活用する

企業系FPをはじめ、独立系FP事務所では無料・有料のマネーセミナーを開催している場合があります。

企業系FPのセミナーでは、セミナー名称等に証券会社名・銀行名が入っている場合があるため、どのようなFPかを判別することができます。

セミナーへ参加した場合は、以下のようなポイントを確認するようにしましょう。

・中立的な立場ではなく、特定の商品や内容に偏っていないか

・有料相談など、しつこい勧誘がないか

セミナー講師や会社の雰囲気などを含め、信頼がおけるFPであるかは、実際にセミナーなどに参加することで感じることができるでしょう。

ファイナンシャルプランナーに相談するならココザス

ココザス株式会社は、FP相談満足度やサポート満足度などで高評価を獲得している独立系FPが所属する、資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合ったFPがわからない

・数多くいるFPから選ぶのが面倒

・ライフプランや資産形成の相談をしたい

金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

最新の専門知識を習得し、豊富な相談実績を持つコンサルタントが対応します。

お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・転職・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、ファイナンシャルプランナーの相談料金や相場、FP相談で後悔しないコツなどを具体的な数字や事例を通じて紹介しました。

お金のプロであるファイナンシャルプランナーへの相談は、お金を払ってでも実施する価値のある内容もたくさんあります。

しかし、担当者との相性が悪かった、悩んでいたことが解消しなかったなど、相談したFPによっては思っていた結果が得られない可能性も十分にあり得ます。

相談するFPの探し方や良いFPの特徴などをしっかり理解した上で、ご自身に合ったFPや相談を実施できるように何度も本記事を参考にしていただけますと幸いです。

しかし「身近に良いFPが見つからない」「とにかく安心できる担当者や会社に相談したい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。