転職時にiDeCoを手続きしないとどうなる

転職時にiDeCoの移行手続きをしないとどうなるのでしょうか。

ここでは手続きを放置した場合に起こる2つのリスクを紹介します。

拠出金の引き落とし停止

企業へ勤めている方が加入できる、企業型確定拠出年金はiDeCoへ移換をしなかった場合、拠出金の引き落としが停止されてしまう可能性があります。

基本的に転職前の企業からiDeCoの移行手続きについて通知されるのが一般的ですが、つい忘れてしまうとiDeCoの運用が止まってしまい、それ以上資産が増えなくなります。

自動的に国民年金基金連合会へ移換

転職して6カ月経過しても手続きを放置すると、自動的に国民年金基金連合会へ移換されます。

国民年金基金連合会とは、自営業やフリーランス等の方向けの国民年金を運営している機関です。

では移換された場合、どのようなデメリットが生じるのでしょうか。次の項で紹介します。

国民年金基金連合会へ移換された時のデメリット

国民年金基金連合会へ移換された時のデメリットは以下の3点挙げられます。

(2)手数料が発生する

(3)自動移換中は加入期間にカウントされない

ひとつずつ確認していきましょう。

(1)資産運用ができない

国民年金基金連合会へ自動移換されると資産運用がされないため、それ以上増えることがありません。

ただし自動移換されても、そこからまたiDeCo(イデコ)や企業型DCなどに資産を移すことはできます。その分手間が2度かかってしまううえ、その手続き期間は資産運用できなくなるデメリットがあります。

(2)手数料が発生する

iDeCoの自動移換をされると3,300円(特定運営管理機関手数料)と1,048円(国民年金基金連合会事務手数料)の計4,348円の移換手数料が一括でかかります。

また、自動移換後4ヶ月を経過すると52円の口座維持の手数料が、毎月確定拠出年金資産から差引かれます。

次に一度自動移換された資産を再び確定給付企業年金へ移管する場合は、3,929円(特定運営管理機関手数料1,100円+国民年金基金連合会事務手数料2,829円)の手数料がかかります。

自動移換中は加入期間にカウントされない

自動移換中の期間は、加入期間にカウントされません。

iDeCoは原則60歳になるまで受給することができませんが、60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。(60歳以降は65歳で受給できます)

そのため自動移換期間が長くなるにつれて将来の受給が遅れる可能性があるため注意が必要です。

転職先別iDeCoの手続き方法

転職時のiDeCoの移換手続き方法はケース別によって異なります。

ここでは9つのケースを紹介します。

(2)転職先で企業型DCに加入しない場合

(3)転職先で確定給付企業年金(DB)がある場合

(4)会社員から国民年金第1号被保険者(自営業者等)になる場合

(5)会社員から国民年金第3号被保険者(専業主婦等)になる場合

(6)会社員から公務員になる場合

(7)企業型DCからiDeCoに移管する場合

(8)厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する場合

(9)企業年金連合会からiDeCo(イデコ)に移換する場合

自分が該当するものを見つけて確認していきましょう。

(1)転職先で企業型DCに加入する場合

転職先で企業DCに加入する場合、「資産移換手続き」を勤務先から入手し、「加入者資格喪失手続きに関する書類」を運営管理機関に提出します。

| 資産移換手続き | (見本)個人別管理資産移換依頼書 |

| 加入者資格喪失手続きに関する書類 | (見本)加入者資格喪失届(見本)個人型年金の加入者資格喪失に係る証明書 |

転職先の企業が、企業型DCとiDeCoの両方に加入することを認めているというケースもあります。この場合、企業型DCでマッチング拠出をしないこと、事業主掛金が年単位拠出となっていないことが条件です。

併用する場合は、運営管理機関に「加入者資格喪失届」を提出します。またその際は企業型DCでマッチング拠出をすることが可能です。

一方で転職先の企業型DCにiDeCoを移換する場合は、一旦「加入者資格喪失届」を運営管理機関に提出する必要があります。

詳しい手続きは転職先企業によって変わるので、事前に確認しておきましょう。

(2)転職先で企業型DCに加入しない場合

転職先で企業型DCに加入せず、現在加入しているiDeCoのみ継続する場合は運営管理機関に「勤務先の変更届」を提出するだけです。

「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」は、転職先に依頼して記入してもらいましょう。

(3)転職先で確定給付企業年金(DB)がある場合

転職先で確定給付企業年金(DB)があり、「iDeCoからの転換が可能」と定められている場合は転換することができます。

規約によって認められている場合のみできるので、必ず転職先の担当者に確認しておきましょう。

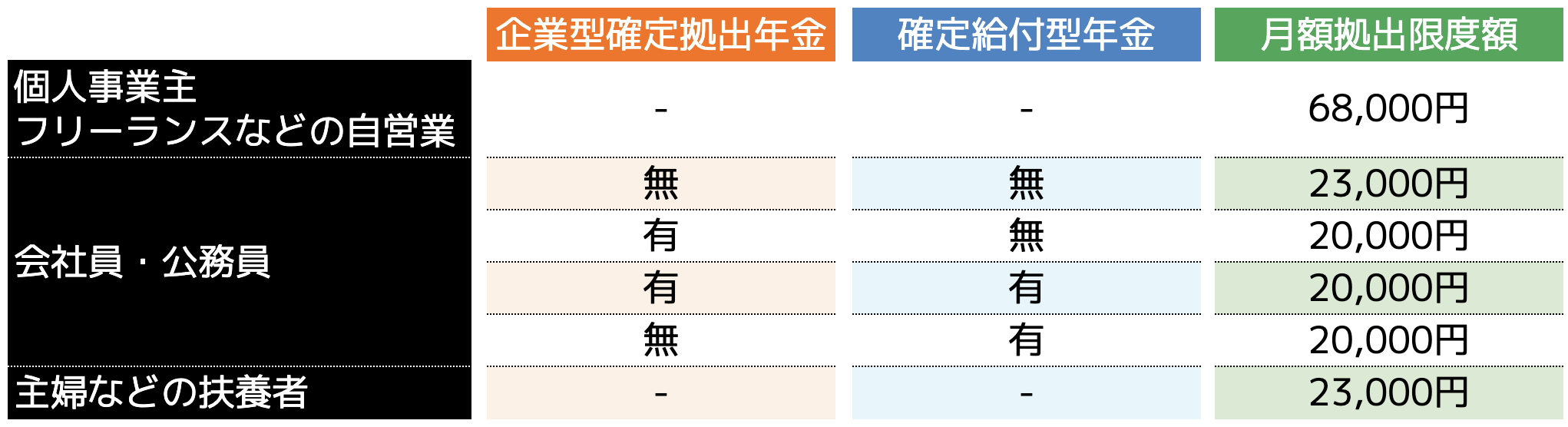

(4)会社員から国民年金第1号被保険者(自営業者等)になる場合

会社員の方が独立などをして自営業となる場合は、国民年金の被保険者種別が変わるため、「加入者被保険者種別変更届」を運用管理機関に提出します。

自営業になると、毎月の掛金の上限額も以下の表のとおり大幅に増額されるので、自身の運用方法に合わせて活用しましょう。

会社員から無職になる場合も同様です。

なお、掛金も増額したいという場合は、「加入者掛金額変更届(第1号被保険者用)」も提出する必要があります。

(5)会社員から国民年金第3号被保険者(専業主婦等)になる場合

結婚や出産などをきっかけに会社員から専業主婦などになる場合は、国民年金の種別が第2号から第3号に変わるので、「加入者被保険者種別変更届(第3号被保険者用)」を運営管理機関に提出します。

(6)会社員から公務員になる場合

会社員から公務員になった方は、以下の書類を運用管理機関に提出します。

| 登録事務所の変更届 | ・加入者登録事業所変更届 ・事業所登録申請書 兼 第2号加入者に係る事業主の証明書 |

この際、掛金の上限額が企業型確定拠出年金や確定給付型年金の有無によって変わるので、注意しましょう。

(7)企業型DCからiDeCoに移管する場合

転職先に企業型DCがなく、iDeCoに移換する場合は、加入先の金融機関を選び、「個人別管理資産移換依頼書」を取り寄せて申込書などと一緒に提出します。

移換完了通知が届いたら、運用する金融商品を選び直し、転職前の会社に企業型DCの加入者資格喪失手続きを行いましょう。

(8)厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する場合

厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する場合は、「厚生年金基金・確定給付企業年金移換申出書」と「個人型年金加入申出書」を運用管理機関に提出します。

ただし、以下の要件を満たしている場合のみiDeCoに移管することが可能です。

・iDeCo(イデコ)の加入者であること

・厚生年金基金または確定給付企業年金の脱退後1年以内に、移換元の厚生年金基金または確定給付企業年金に移換を申出ること

(9)企業年金連合会からiDeCo(イデコ)に移換する場合

企業年金連合会からiDeCo(イデコ)に移換する場合は、「移換申出書」を企業年金連合会に請求して入手し、「個人型年金加入申出書」を運用管理機関に提出します。

ただし、iDeCoの加入者であることはもちろん、iDeCoの加入資格を取得して3か月以内に企業年金連合会に移換の申し出をすることが条件です。

iDeCoの転職に関する「よくある質問」

転職時にiDeCoの移換手続きをする際は、さまざまな疑問を抱く方も多いです。そこで、ここではよくある質問を3点紹介します。

派遣や契約社員に転職した場合もiDeCoに加入できる?

会社員から派遣や契約社員に転職した場合もiDeCoに加入することはできます。非正規雇用であっても、所属する企業に企業型DCや確定給付企業年金(DB)などがあるかどうかによって掛金の上限が変わるので確認しておきましょう。

転職時に無職期間が発生する場合、加入中のiDeCoはどうなる?

転職時に無職期間が発生する場合、年金被保険者の区分が変わるので「加入者被保険者種別変更届」を運営管理機関に提出する必要があります。

数カ月先に転職予定の場合、手続きはいつすればいい?

数カ月先に転職予定の場合、転職先に記入してもらう書類などもあるので、基本的に転職後に手続きを行います。

ただし、転職先の企業によって手続きは異なるので担当者に確認しておきましょう。

まとめ

転職後にiDeCoの手続きをしないままにすると、国民年金基金連合会へ自動移換され、資産運用ができなくなります。さらに手数料なども発生するうえ、自動移換期間は加入期間にカウントされません。

そのため転職先が決まったタイミングで転職先へ相談し、必要な手続きを進めるようにしましょう。

「自分で手続きするのが不安」「もう少し詳しく知りたい」という方は、ファイナンシャルプランナーであるココザスへご相談下さいませ。