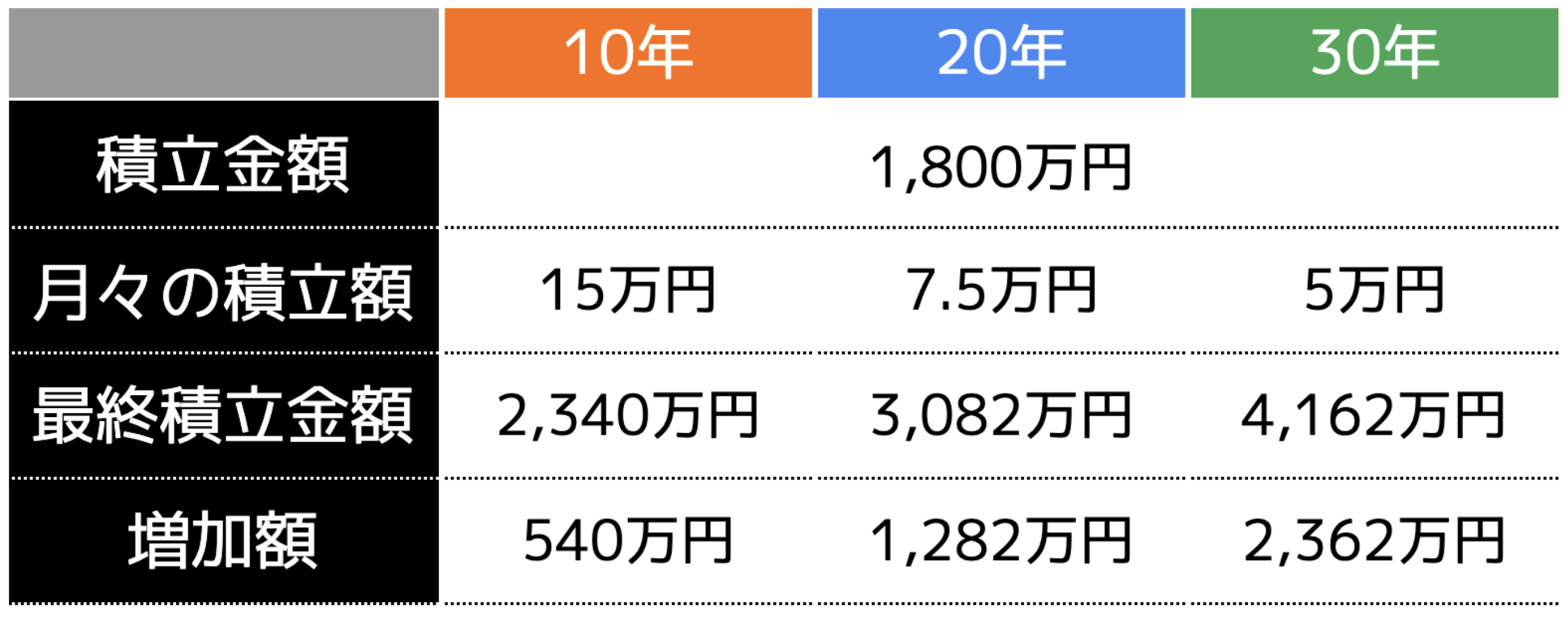

新NISAで1,800万円を運用した場合のシミュレーション

ここでは新NISAで1,800万円を、運用期間「10年・20年・30年」、利回り5%と仮定した場合のシミュレーションを紹介します。

同じ運用金額であっても、運用期間が長くなるほど最終積立金額は大きくなります。

長期運用すると、元本に加えて利息にも利息が付与されることで、運用益が増加する複利効果が得られるためです。

つまり、1,800万円を運用する場合、できるだけ運用期間を長くすることが成功のポイントとなります。

もちろん月々の積立額にも影響するため、無理のない程度の金額で始めるようにしましょう。

1,800万円の非課税枠を超えた場合はどうする

新NISAで1,800万円の非課税枠を超えた部分については、配当金や売却益などに20.315%の税金がかかってしまいます。

新NISAだけで運用することができなくなりますが、以下の対策を取ることも可能です。

(1)投資枠を再利用する

新NISAで購入した資産を売却した場合、その分の非課税投資枠を復活させて再投資することができます。

以前の「つみたてNISA」や「一般NISA」で購入した資産を売却しても、投資枠は復活しませんでしたが、新NISAになってからは、翌年以降も非課税保有限度額が利用可能となります。

例えば、つみたてNISAで30万円分の株式を購入し、その年に売却した場合、残りの10万円しか購入できませんでしたが、新NISAでは40万円分購入が可能となるということです。

ただし、非課税枠が再利用可能となるのは翌年以降です。

2024年度に売却した場合、2025年に非課税枠が復活します。

また、非課税枠が復活しても年間の投資可能額は360万(つみたて投資枠120万円と成長投資枠240万円)までであるため、投資枠には注意しましょう。

(2)夫婦で新NISAを活用する

夫婦の片方が非課税枠を利用しても、もう一人の非課税枠が残っているため、配偶者にも新NISAを始めてもらうことで、3,600万円まで非課税となります。

夫婦で新NISAを始めれば、大きな利益を生み出すことができます。

先程のシミュレーションに当てはめると、30年間で1,800万円積み立てれば、夫婦で「4,162万円×2=8,324万円」にもなるということです。

ただし、夫の収入を使って妻が新NISAを始めるとなると、贈与税の課税対象となるため、妻の収入から運用する必要があります。

▼ 合わせて読みたい

つみたてNISAとは?いつが始め時?…

新NISAで20年間運用するポイント

新NISAは長期運用することが大切ですが、必ず成功するとは限りません。

ここでは20年間を1つの区切りとして、長く運用するポイントを3つ紹介します。

(2)分散投資を考慮する

(3)定期的にポートフォリオを見直す

(1)リスク許容度を考慮する

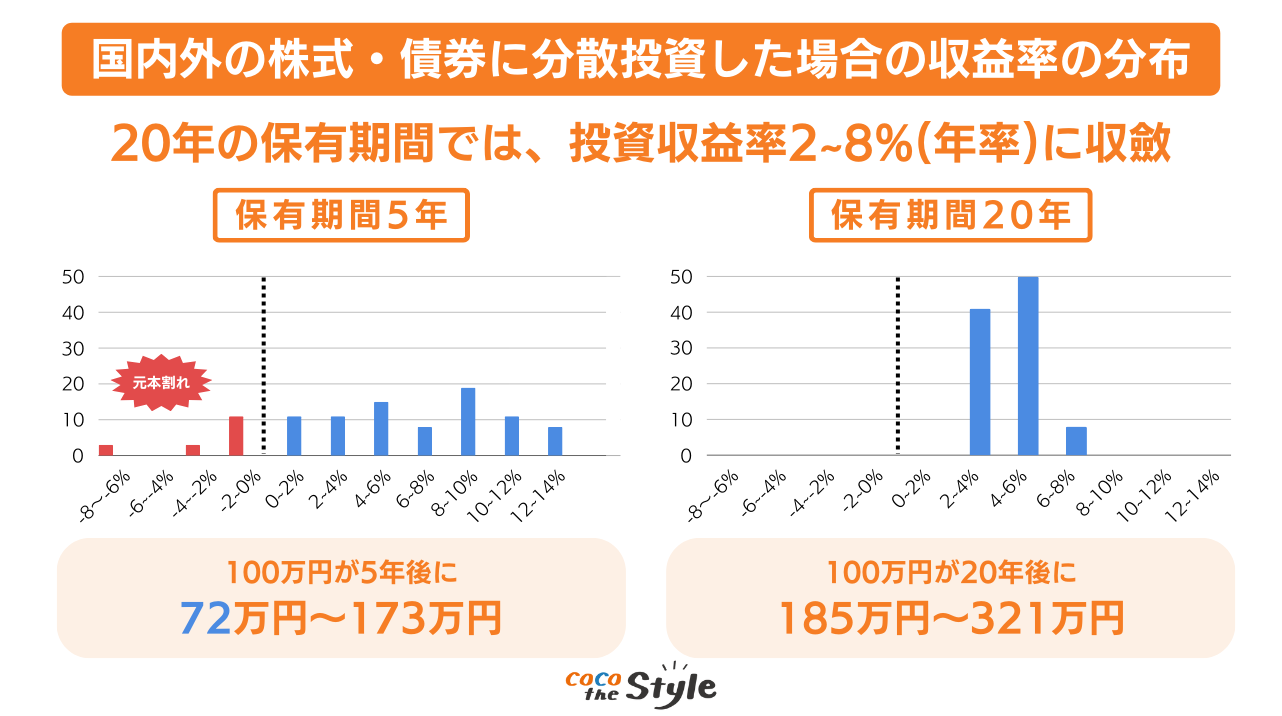

新NISAは短期的な運用では損失が生じる可能性もあるため、リスク許容度を考慮した資金配分で運用することが大切です。

リスク許容度とは「一定額までの損失であれば許容できる範囲」のことを指します。

例えば100万円の運用資金に対し、5万円の損失が生じた場合、リスク許容度は5%になるということです。

新NISAではさまざまな金融商品に投資することができる一方で、銘柄によって損失リスクは異なります。

実際に平成29年度に金融庁が発表した「つみたてNISAについて」を確認すると、以下の画像のとおり、5年程の運用では元本割れする可能性があると公表しています。

つまり、短期間での運用は損失がでる可能性もあるため、あらかじめ運用資金を考慮する必要があるということです。

リスク許容度を考慮して運用すれば、損失が生じても次の銘柄へ投資することもできます。

(2)分散投資を考慮する

新NISAで投資できる金融商品はそれぞれリスクが異なるため、複数の銘柄に分散して投資することが大切です。

例えば、1つの銘柄に100万円を運用し、大損失がでて0円になる可能性より、4つの銘柄に25万円ずつ投資すれば、資金が0円になる可能性の方が低くなります。

投資において、損失を最小限に抑えるリスクヘッジは必須であるため、分散投資を考慮して投資する必要があります。

▼ 合わせて読みたい

S&P500と全世界株どちらがいい?…

(3)定期的にポートフォリオを見直す

20年間の長期投資では、途中で投資している金融商品の組み合わせ(ポートフォリオ)の見直しが大切です。

長期間運用すると、利益がでている金融商品もあれば、損失がでている金融商品もあることでしょう。

安定的に利益が積み重なっていけばよいのですが、金融商品は為替や株価、金利などによって大きく変動します。

場合によっては保有している金融商品から利益が生まれないというケースもよくあることです。

そのため年に1回や2回、ポートフォリオの見直しを行い、適切な組み合わせに調節することが大切です。

新NISAを始める際の注意点

新NISAを始める際は、以下の3点に注意しなければなりません。

(2)無理のない資金で運用する

(3)専門家に相談してから始める

1つずつ確認しておきましょう。

(1)投資の基礎について学ぶ

新NISAを始める前に、投資の基礎について学ぶようにしましょう。

投資初心者の方は、新NISAを問わず、「どの銘柄が儲かるのか」ばかりを意識する傾向にあり、分散投資や資金配分を考慮しない方も多いです。

さらに、目先の利益を狙うばかりで、短期間で利益がでないことに納得できず、違う投資を始めてしまう方も多いです。

FXや株式、仮想通貨などハイリスク・ハイリターンの投資を始めてしまい、資金が0円になったという方も多いため、投資の基礎を学ぶところから始めることが大切です。

ただし、投資の基礎を学ぶ際、独学で勉強しようとするのではなく、専門家に相談して自分に合う方法を見つけることが大切です。

特にネットでは資産形成に関するノウハウを提供している方も多いですが、一方で情報過多になりすぎていてどれが正しい知識なのか見極めが困難です。

加えて、投資詐欺なども多発していることから、ファイナンシャルプランナーなどの専門家から投資の基礎を教えてもらうことも一つの方法です。

ココザスではこれから新NISAを始めたいという方に向けて、新NISAの基礎知識だけでなく、お客様の資産状況に合わせた運用方法などのご提案も行っております。

誤った知識を身に付けてしまうと、正しい運用ができず、損失が大きくなる可能性も高まります。

そのためぜひ一度、ココザスで新NISAについて学んでみてはいかがでしょうか。

(2)無理のない資金で運用する

当然ながら、無理のない資金で運用することが大切です。

新NISAは100%増えるわけではなく、損失が生じる可能性もあります。

新NISAは将来に向けてお金を確保する手段の1つですが、万が一損失が生じて生活にも支障を来すことがあれば、本末転倒です。

無理に非課税枠まで運用するのではなく、家計に問題がない程度で運用しましょう。

▼ 合わせて読みたい

知らなかったでは損する?新NISAの…

(3)専門家に相談してから始める

新NISAは専門家に相談してから始めるようにしましょう。

先程もお伝えしたとおり、専門家から正しい基礎知識を学び、運用方法や分散投資などのサポートを受けることが大切です。

すぐに新NISAを始めようと思っても、どの金融商品を購入すれば良いか分からず、失敗するリスクも高まります。

新NISAで投資できる金融商品は、それぞれ特徴が異なります。

利益は少ないものの安定性が高い金融商品から、多少リスクはあるものの、リターンが大きいものまでさまざまです。

自分に合った投資商品を見つけるためにも、まずは専門家に相談してみてはいかがでしょうか。

まとめ

新NISAで1,800万円を運用した場合、運用年数が長くなるほど利益も大きくなる傾向にあります。

20年という長期間運用するためには、あらかじめリスク許容度と分散投資を考慮しておくことが大切です。

知識がないまま始めても、誤った金融商品の組み合わせを行ったり、資金配分に失敗して損失が大きくなる可能性も高まります。

また、定期的にポートフォリオの見直しも必要となるため、ファイナンシャルプランナーなどの専門家のサポートを受けてから始めましょう。