人生ノートとは

そもそも人生ノートとはどのようなものなのか分からない方もいらっしゃることでしょう。

とあるスポーツ選手の人生設計ノートが最近話題となりました。

ここではその方の人生設計ノートを参考に紹介します。

大谷翔平選手の人生設計ノート

今や日本のみならず、世界でも人気が高い「大谷翔平選手」も高校生時代に人生設計ノートを作成していました。

| 18歳「メジャー入団」 19歳「3A昇格」「英語マスター」 20歳「メジャー昇格」「15億円」 21歳「ローテーション入り」「16勝」 22歳「サイヤング賞」 23歳「WBC日本代表」 24歳「ノーヒットノーラン」「25勝」 25歳「世界最速175km」 26歳「ワールドシリーズ優勝」「結婚」 27歳「WBC日本代表MVP」 28歳「男の子誕生」 29歳「ノーヒットノーラン2度目の達成」 30歳「日本人最多勝」 31歳「女の子誕生」 32歳「ワールドシリーズ2度目の制覇」 33歳「次男誕生」 34歳「ワールドシリーズ3度目の制覇」 35歳「WBC日本代表」 36歳「奪三振数記録達成」 37歳「長男野球をはじめる」 38歳「結果がでず引退をかんがえはじめる」 39歳「来年での引退を決意」 40歳「引退試合ノーヒットノーラン」 41歳「日本に帰ってくる」 42歳〜56歳「日本にアメリカのシステムを導入」 57歳「プロ野球界から引退」 58歳「岩手に帰ってくる」 59歳「リトルリーグの監督になる」 60歳「ハワイ旅行」 61歳「リトルリーグ日本一になる」 62歳〜64歳「岩手の野球向上」 65歳「メジャー年金3000万円」 66歳〜69歳「世界旅行」 70歳〜「毎日スポーツを続けて元気で明るい生活にする!!」 |

引用|Smart FLASH

2023年、大谷選手が27歳のときに人生設計ノートへ記載した「WBC日本代表MVP」が実現したことで話題となりました。

人生設計ノートを書くことは「夢をかなえるための入口」

大谷選手の出身校である花巻東高校は「立志 夢実現」という方針を掲げており、「夢のかなえ方」を教育にも取り入れています。

花巻東高校は、アチーブメント株式会社と連携して、立志夢実現プランナーが人生を戦略的に生きるための特別カリキュラムも導入しているほどです。

「自分が将来なりたい姿」や「夢をかなえたいこと」がある方は、まず人生設計ノートを書いてみるとよいでしょう。

人生設計ノートが実現する理由

将来なりたい姿を記入する人生設計ノートを書くことで、夢を実現する可能性が高くなります。

人生設計ノートには、以下のような効果があります。

・優先順位を決める

・モチベーションの向上につながる

・正しい判断ができる

・アファメーション効果がある

なりたい姿を見える化することで、何かあったときに何度でも確認できるため、精神面でもプラスに働きます。

人生ノートを作る前に決める5つの事項

人生ノートの作成を始める前に、決める項目が5つあります。

(2)将来の目標から逆算する

(3)記入項目を決めておく

(4)記入する日時を決める

(5)作成方法を決める

人生ノートは「何のために作るのか」「何を記入していくのか」「どうやって作るのか」を決めておくと、後々有効活用しやすくなるため、上記の項目を1つずつ確認しておきましょう。

(1)人生ノートを作る目的を決める

目的が定まっていないと、「何のために記入しているのか」が分からなくなり、途中でやめてしまうことにもなりかねないためです。

一般的には将来なりたい姿を目指すために作成する方が多いです。

例えば、「退職後は不労所得で生活し、海外旅行で世界を回る」「40歳でマイホームを取得し、50歳までにFIREする」などが挙げられます。

自分がなりたい姿をイメージすることで、人生ノートを作る目的が明確になり、より具体的な行動計画を立てられます。

(2)将来の目標から逆算する

結婚や出産、マイホームの取得など、いつ達成するのかを決めていきます。

現状から考えてしまうと、目標が先延ばしになってしまい、実現できる時期を考えがちです。

しかし逆算して考えれば、「いつまでにしなければいけないのか」が明確となり、やるべきことが見えやすくなります。

(3)記入項目を決めておく

将来なりたい姿をはじめ、それまでの計画などを明記します。

例えば40歳でマイホームを取得する場合、現在の年齢から「毎月いくら貯蓄するのか」を記入したり、「どうやって節約していくのか」などの計画やお金の流れを記載します。

具体的に記入することで、現状把握だけでなく、計画的な行動へ移せます。

その結果、より目標の実現ができる可能性が高くなるでしょう。

(4)記入する日時を決める

記入日を決めておけば、忘れることなく続けることができます。

特に定期的な記入や見直しが必要な人生ノートの場合、途中で面倒になってやめてしまう方も多いため、記入日の設定は忘れないようにしましょう。

(5)作成方法を決める

主に以下の3つの方法があるため、それぞれ特徴を紹介します。

ノートを購入して記入する方法です。

自分の好きなように記載でき、書くことが好きな人におすすめです。

2:エクセルやグーグルドキュメントなどを利用する

パソコンを利用して作成する方法です。

簡単に作成でき、パソコンに慣れている方におすすめです。

ただし、Excelは有料ソフトである点に注意しましょう。

3:スマホアプリなどで作成する

人生ノート用のアプリをダウンロードして作成する方法です。

無料のアプリもあれば、有料のアプリもありますが、

普段からスマホの使用頻度が多い方におすすめです。

人生ノートを作る時は、作成しやすい方法を選ぶようにしましょう。

途中で作成が手間だと感じてしまうと、やめてしまう可能性があります。

自分に合った方法を見つけてから始めましょう。

人生ノートの記入事例

ここでは人生ノートの記入事例を紹介します。

実際に記入される項目が多いのは、以下の3点です。

(2)日記

(3)将来の人生設計

これから人生ノートを作成する方は、どのような記入例があるのかを1つずつ確認しておきましょう。

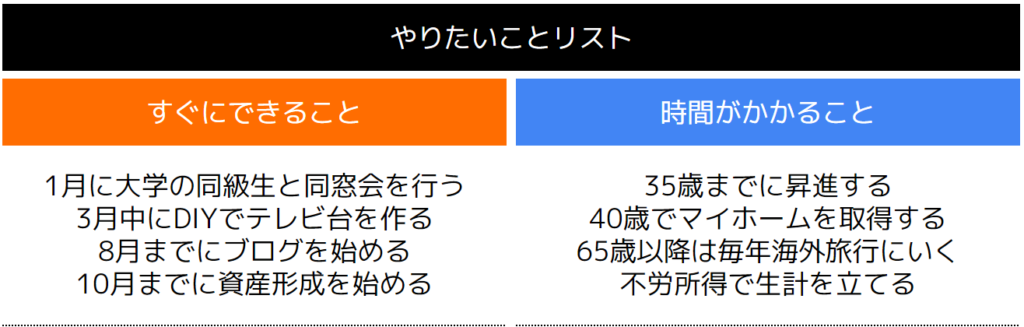

(1)やりたいことリスト

自分が生きている間にやりたいこと、目指したいことなどを明記することで、人生のモチベーションの向上につながります。

やりたいことリストは、以下の表のように「すぐにできること」と「時間がかかること」に分けると見やすいです。

すぐにできることは、月単位で期日を決め、時間がかかることは年単位で設定される方もいらっしゃいます。

やりたいことが明確になれば、後は「いつどのような行動をするのか」を検討できるようになります。

(2)日記

毎日つけている方は、数カ月や数年後に見直し、当時の記憶を振り返ったり、モチベーションの向上などにつなげています。

(3)将来の人生設計

将来なりたい姿やライフプランなどを明確にし、そのための行動や資金計画を組み、考えられるリスクに備えておくための方法などを記載します。

ノートに記載することで、自分がなりたい将来について可視化されるため、より行動回数が増えたり思考が高まる要因にもなります。

人生ノートの活用方法

ここでは人生ノートの活用方法を3つ紹介します。

(2)ライフプランを考え直す

(3)人生ノートどおりに実行するためのお金を貯める

記入しているだけでは、もったいない活用となってしまうため、1つずつ確認しておきましょう。

(1)定期的な見直しをする

ライフスタイルの変化などによって当初の計画と異なっている場合もあるためです。

例えば、家族が増えたことによって変わった点や、仕事や住む場所が変わったことによって当初の計画と異なる人生を歩んでいる方もいらっしゃいます。

半年に1回や1年に1回、見直し時期を決めて行うと、予定していた人生設計とは異なる人生設計になる場合もあります。

無理に最初に組んだ設計どおりに進めるのではなく、ライフスタイルに合わせて見直しを行い、変えていきましょう。

(2)ライフプランを考え直す

結婚や出産、相続などによって人生設計が変わる場合もあるため、その際は一度考え直すのも1つの選択肢です。

過去の人生ノートを確認し、将来のことを今一度考え直し、人生ノートに記入しましょう。

最初に作った人生ノートどおりにならないケースはよくあることです。

柔軟にライフプランを考え直してみましょう。

(3)人生ノートどおりに実行するためのお金を貯める

例えば将来的に事業を始めたり、投資で生活をしていきたいという方は、ある程度まとまった資金が必要です。

その資金を貯めるためにも、まずは必要な金額を算出し、いつまでに用意するのかを明確にしておきます。

その結果、「毎年人生ノートどおりにお金を貯められているのか」をチェックすることができるうえ、不足している場合は早期に対策を取ることも可能です。

お金の貯め方はさまざまありますが、多額の資金が必要な場合、次の項で紹介する資産形成がおすすめです。

人生設計ノートを扱ううえでの注意点

ここでは人生設計ノートを扱ううえでの注意点を紹介します。

・書いて終わりにしない

・ポジティブな内容を多くする

1つずつ紹介します。

他人と比べない

自分の将来を記載するノートであるにも関わらず、他人の影響を受けてしまう方も多いです。

もちろんポジティブな要素を取り入れる分には問題ありませんが、「他の人が○○だから」「自分も真似しよう」とする方もいらっしゃいます。

そもそも人生設計ノートは、他人と比べるものではありません。

自分自身と向き合い、将来なりたい姿を思い浮かべて作成するようにしましょう。

書いて終わりにしない

人生設計ノートを作成して満足しても、行動に移さないと意味がありません。

見返すことで、モチベーションの向上にもつながるため、見返すことを習慣化させましょう。

ポジティブな内容を多くする

人生設計ノートどおりに進められている人は、「人生が楽しい」と感じる人が多いです。

設計通りに人生が進むと、次の人生設計も思い通りに進む可能性も高まります。

そのためにも、人生設計は前向きな内容が好ましいでしょう。

お金を貯めるに適した資産形成方法3選

お金を貯めるとなると、節約による貯蓄や副業などによる収入を増やすことを思い付く人も多いですが、おすすめなのは、以下の3つの資産形成です。

(2)iDeCo

(3)投資信託

どのような資産形成なのか、1つずつ確認しておきましょう。

(1)新NISA

・長期運用ができる人

・資金力があり大きく増やしたい方

2024年から始まる少額投資非課税制度の一種です。

毎月、金融商品を自動的に買い続け、資産を増やす方法です。

新NISAでは以下の2種類あり、それぞれ1年間で運用できる金額が定められています。

新NISAの平均利回りは5%前後です。

仮に毎月10万円を10年間積み立てた場合、「1,200万円~1,550万円」に増えると想定できます。

積立金額が大きくなるほど、増加額も増えるため、ある程度資金力がある方で、大きく増やしたい方におすすめです。

また本来投資で得た利益に対しては20.315%の税率を掛けた金額を納税しなければいけませんが、新NISAは運用益が非課税となるメリットがあります。

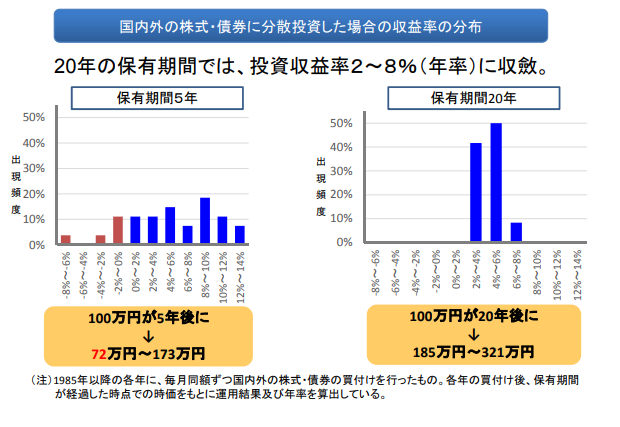

また新NISAの利回りは、以下の画像のとおり、20年間運用することで元本割れのリスクをなくすこともできます。

引用|金融庁「つみたてNISAについて」

一方で5年未満などでは元本割れする可能性もある点は注意しなければいけません。

増やしたいあまりに多額の資金で運用しても、短期間の運用では損をする可能性もあります。

さらに、新NISAはつみたて投資枠と成長投資枠を併用することができるため、1年間で360万円まで運用可能です。

しかし非課税保有限度額が1,800万円までと定められているため、少額から長期間運用して増やしたい方にも向いています。

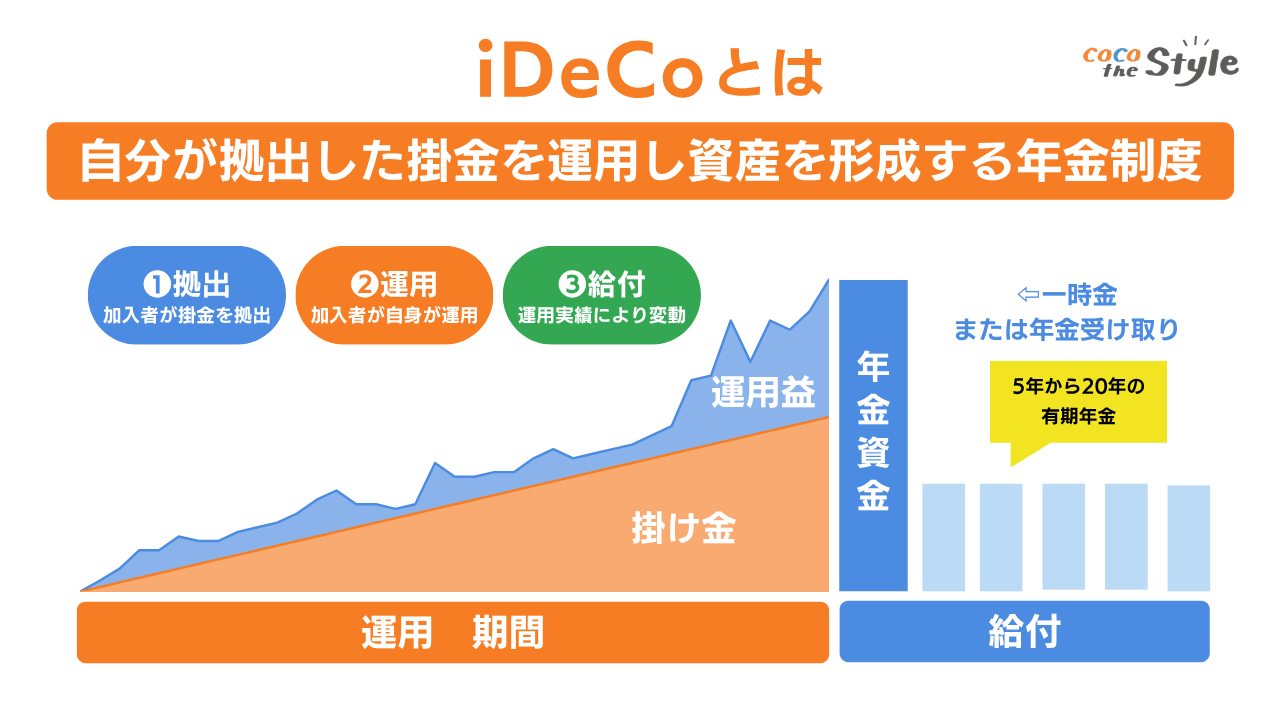

(2)iDeCo

・60歳以降にお金が必要な人

・節税も検討している人

iDeCoとは毎月最低掛金額の5,000円から運用することができる個人型確定拠出年金のことです。

日本では「将来、公的年金がもらえない」という噂が流れていますが、iDeCoは公的年金とは別に受給できる年金制度です。

そのため確実にもらえる年金制度として人気があります。

さらにiDeCoの掛金は、全額所得控除できるうえ、新NISA同様運用益は非課税となるメリットがあります。

そのため節税しながら資産形成を行いたい方におすすめです。

ただし、原則60歳になるまでは利益を引き出すことはできません。

途中で「ライフプランが変わってしまってお金が必要」となっても、iDeCoの運用金額は充てにできないデメリットがあります。

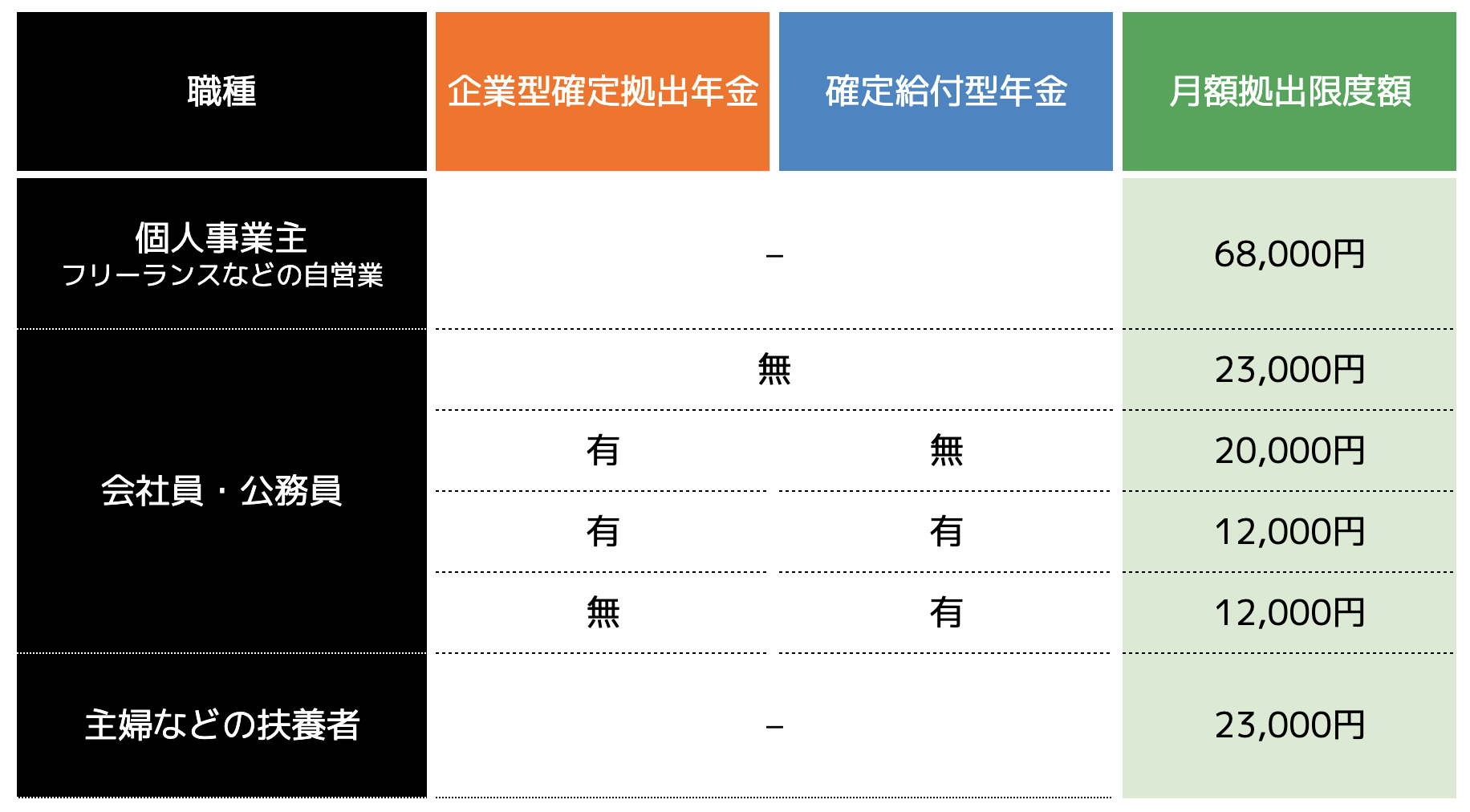

また掛金は以下の表のとおり職業や勤務先によって上限額が設けられています。

そのため、大きな金額は運用できないことには注意しましょう。

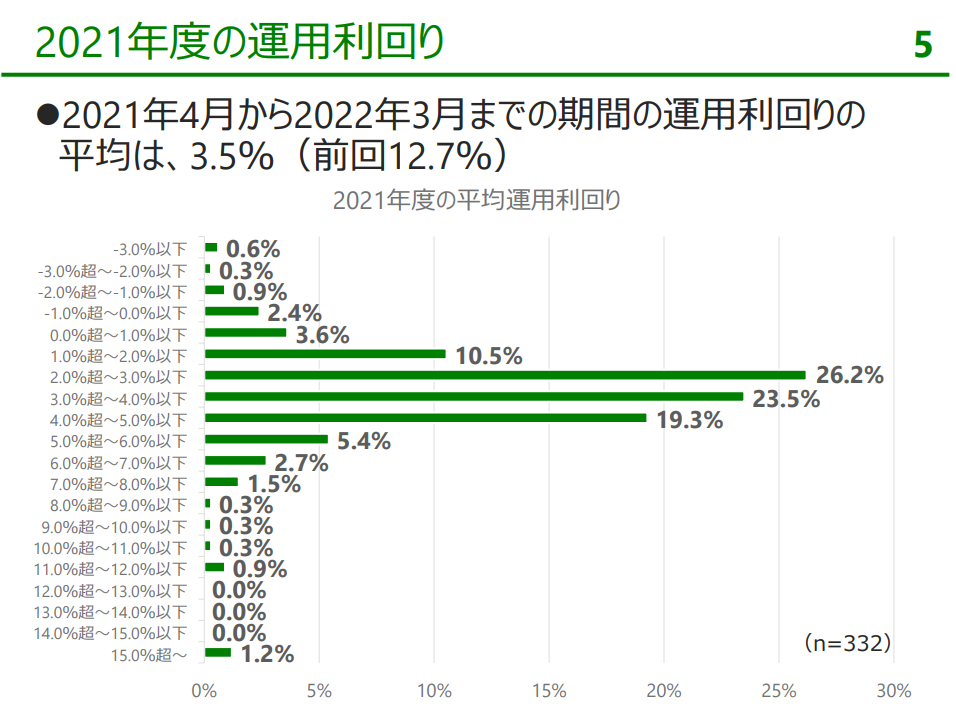

iDeCoの平均利回りは、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、以下の画像のとおり2021年度の利回りは3.5%が平均です。

新NISAと比較すると、増加率は低くなりますが、節税もできるため、双方を併用して運用する方も多いです。

とはいえ途中で運用額を引き出すことができないため、60歳以降にお金が必要となる方におすすめです。

(3)投資信託

・専門家に一任したい人

・多少リスクを取って増やしたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

専門家が運用してくれるため、資産形成を行ったことがない方や、仕事が多忙で時間がない方におすすめです。

投資信託の平均的な利回りは7%〜8%前後が多いですが、銘柄によっては10%を超えたり、2%程度と低いものもあります。

さらに、専門家であっても必ず増えるとは言い切れません。

金融市場の影響によって価格が大きく変動するため、専門家であるファンドが選定した銘柄であっても損失が生まれるリスクがあります。

まとめ

人生ノートは、最初に目標や目的を決め、将来から逆算して必要な行動やお金を算出します。

その後やりたいことを明記したり、人生設計などを記載すると、自分のことを考える機会にもなるでしょう。

人生において、結婚や出産などによってライフプランは変わっていきます。

最初に記載するだけではなく、定期的な見直しなども必要です。

ココザスではファイナンシャルプランナーとして、お客様の人生ノートの作成サポートを行っております。

さらに将来必要なお金を貯めるための、資産形成のアドバイスなども行っております。

今のうちから人生ノートを使って将来について考えたいという方は、ぜひ一度ご相談ください。