人生設計を立てる3つのメリットとは?

人生設計を立てるメリットは、以下の3点が挙げられます。

(2)なりたい姿が明確になる

(3)リスクに備えることができる

どのようなメリットがあるのかを把握したうえで、人生設計を立てることが大切です。

1つずつ確認しておきましょう。

(1)将来必要なお金が分かる

人生設計は、「いつまでにどうなるか」「今後何歳までに○○になる」という将来像を設定します。

その将来像になるために、必要な資金がいくらになるかを現時点でシミュレーションできるため、早い段階で不足額を解消するための行動を取ることができます。

例えば「マイホームを建築したい」、「将来的には不動産投資の収益で生活したい」など、現時点では難しいことも、人生設計を立てれば、必要なお金が分かり、より理想の将来像に近づけます。

(2)なりたい姿が明確になる

目標や目的がないまま生活し、日々に楽しさを感じられない方もいらっしゃいます。

しかし人生設計を立てれば、1つのゴールを設定することができ、なりたい姿に向かって努力をするモチベーションにもつながります。

自分が将来どのようなライフスタイルを歩みたいのかを決めておくと、より楽しい人生を歩むこともできるでしょう。

(3)リスクに備えることができる

自分の将来像にかかるお金だけでなく、子供の教育資金や老後資金など、必要なお金は多々あります。

人生設計を立てておけば「50歳で子供の大学資金が必要」「65歳以降は老後資金で生活をする必要がある」など、事前に把握することが可能です。

人生設計を立てる手順

人生設計を立てる際には、手順があります。

「こうなりたい」「50歳までに欲しい」などの曖昧な計画ではなく、以下の4つの手順に沿って人生設計を立てます。

(2)明確なゴールを設定する

(3)ゴールに必要な資金を算出する

(4)資金を貯める方法を決める

人生設計を立てるうえでは重要な手順です。1つずつ確認しておきましょう。

(1) 将来像をイメージする

不労所得で生計を立てられている状態や、田舎で事業を行ってのんびり生活している状態など、自分がなりたい姿をイメージします。

将来像をイメージしないと、人生設計を立てることはできません。

入口の段階でありながらも最も重要なポイントであるため、イメージを持つことから始めましょう。

(2)明確なゴールを設定する

例えば「不動産投資で生計を立てるためには、月30万円の収入が必要」、「田舎の古民家カフェで生活するためには、月40万円の収入は欲しい」など、将来像のゴールを決めることで、必要な資金や計画を組み立てることができます。

ゴールが曖昧なままだと、「いつまでに達成するのか」「どのような手順で達成するのか」が決まらず、未達に終わる可能性も高まります。

より確実に達成するためにも、ゴールを決めて計画を立てることが大切です。

(3)ゴールに必要な資金を算出する

資金の算出方法は実際に同じゴールを体験した方に聞いたり、ネットで調べる方法などさまざまです。

またファイナンシャルプランナーなどの専門家に相談することも可能です。

資金を算出する際は、ゴールだけの費用を確認するのではなく、「自分や家族が生活するために必要な貯蓄」や「もしもの時に備えた生活防衛資金」なども考慮しておきましょう。

人生設計はゴールを達成しても、自身の生活が困難になってしまえば意味がありません。

必ず生活費なども考慮した資金を算出するようにしましょう。

(4)資金を貯める方法を決める

毎月の貯蓄だけでは不足する場合は、お金を増やしていく方法を取る必要があります。

転職による収入増や、副業などを考える人も多いですが、おすすめなのは資産形成です。

資産形成を行えば、効率よくお金を増やすことができ、無理のない資金で運用することが可能です。

とはいえ、自分に合った資産形成を行わなければ、損をする可能性もあります。

そこで、次の項ではおすすめの資産形成方法を3つ紹介します。

人生設計を立てるうえで必要な資金調達方法

おすすめの資産形成方法として、以下の3点が挙げられます。

(2)iDeCo

(3)投資信託

それぞれ運用方法など、特徴が異なるため、1つずつ確認しておきましょう。

(1)新NISA

・必要なお金が15年や20年先の人

・長期投資ができる人

新NISAとは、2024年から始まった少額投資非課税制度です。

毎月金融商品を自動的に買い続け、資産を増やしていく仕組みです。

新NISAには、年間120万円まで運用できる「つみたて投資枠」と、年間240万円まで運用できる「成長投資枠」の2種類があり、自分の資金力に合わせて運用できます。

また本来投資で得た利益に対しては20.315%の税率を掛けた金額を納税しなければいけませんが、新NISAは運用益が非課税となるメリットがあります。

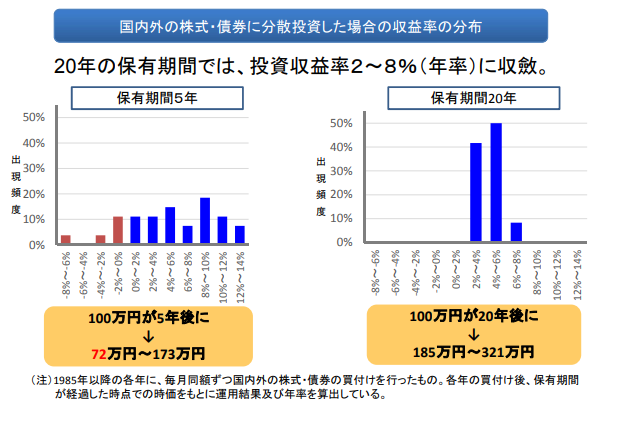

また新NISAの利回りは、以下の画像のとおり、20年間運用することで利回りは2%〜8%に収束し、元本割れのリスクも抑えられます。

引用|金融庁「つみたてNISAについて」

そのため、長期間の運用で損失リスクを抑えつつ、堅実に増やしていきたいという方におすすめの資産形成方法です。

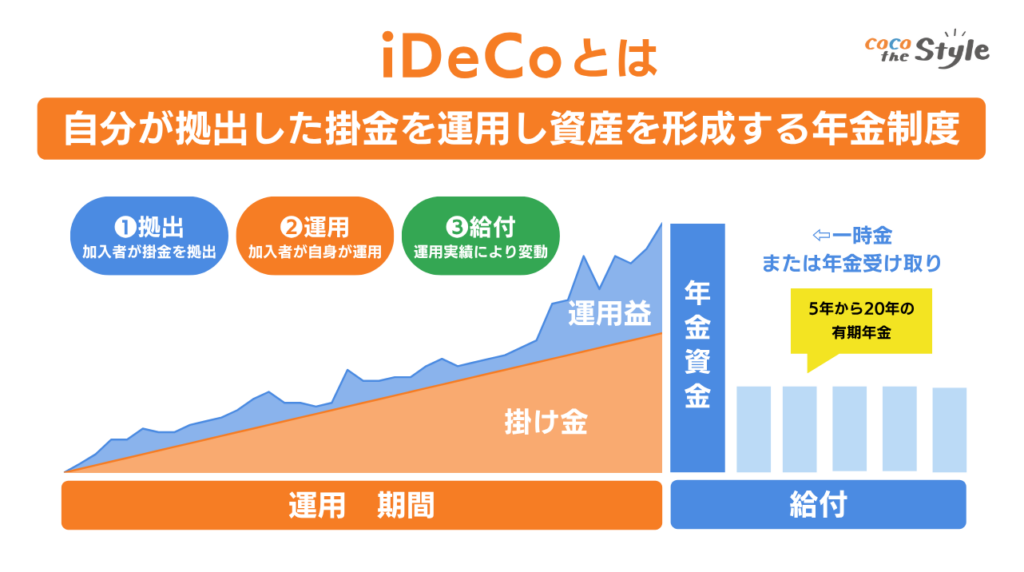

(2)iDeCo

・60歳以降にお金が必要な人

・節税しながら資産形成を行いたい人

iDeCoとは、毎月5,000円から始められる個人型確定拠出年金です。

公的年金とは別に受給できる年金制度であり、60歳以降に引き出すことができます。

またiDeCoの掛金は、全額所得控除できるうえ、新NISA同様運用益は非課税となるメリットがあります。

そのため節税しながら資産形成を行いたい方におすすめです。

ただし掛金は以下の表のとおり職業や勤務先によって上限額が設けられているため注意しなければいけません。

iDeCoは毎月専用口座から投資商品を購入し続け、運用することによって利益が得られます。

ただし、原則60歳までは引き出すことができないため、人生設計でお金が必要なタイミングが60歳以降である方におすすめです。

とはいえ20代や30代などの若いうちからiDeCoを運用しておくと、より大きな資金にすることもできるため、将来必要なお金が大きい方などにも向いています。

(3)投資信託

・専門家に一任したい人

・多少リスクを取って始めたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

専門家が運用してくれるため、資産形成を行ったことがない方や、仕事が多忙で時間がない方におすすめです。

とはいえ専門家であっても必ず増えるとは言い切れません。

株価や金利などが暴落してしまうと損失が生じる可能性もあるため、多少リスクがあります。

しかしある程度資金力があれば、大きな利益にすることも可能です。

近年では100円から始められる証券会社も増えてきたため、「投資を始めてみたい」という方におすすめな投資方法です。

資産形成を行う際の3つのポイント

おすすめな資産形成を紹介しましたが、これから始めようと検討している方は以下の3ポイントに注意しましょう。

(2)人生設計に必要なお金をシミュレーションする

(3)ファイナンシャルプランナーに相談する

ポイントを理解しないまま始めてしまうと、人生設計に必要なお金を用意できなくなる可能性も高まります。

1つずつ確認しておきましょう。

(1)無理のない資金で始める

資産形成を始める際は、生活に支障をきたさない資金で運用しましょう。

人生設計で必要なお金が多い場合、掛金も多くなりがちですが、資産形成は100%利益が出るわけではなく、損失が生じる場合もあります。

掛金が大きいと損失額も比例して大きくなり、結果として資産形成が失敗するリスクが高まります。

そのため、毎月の余剰金のうち、貯蓄に回す資金を差し引いた金額で始めるようにしましょう。

貯蓄も並行して行えば、万が一資産形成で損失が生じても資金が無くなることはありません。

資金が0円になってしまえば、資産形成はおろか、人生設計どおりになる可能性も低くなります。

運用資金を十分に考慮してから始めるようにしましょう。

(2)人生設計に必要なお金をシミュレーションする

資産形成の方法と運用資金によって、得られる利益が異なるため、事前にシミュレーションを行ってみましょう。

金融庁では「将来必要なお金を準備するための毎月の積立金額」や「現状の資産形成の運用額で将来いくらになるのか」を資産運用シミュレーションでシミュレーションすることができます。

例えば、新NISAで平均利回り5%で運用した場合、毎月5万円を積み立てると、20年後には1,200万円が2,055万1,683円になると想定できます。

事前にシミュレーションをすれば、将来必要なお金にするための運用額や期間が分かるようになるため、人生設計に役立たせることが可能です。

(3)ファイナンシャルプランナーに相談する

資産形成を始める際は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

ファイナンシャルプランナーはお金に関するスペシャリストです。

人生設計に必要なお金の悩みについて相談できるうえ、資産形成についてさまざまな観点からアドバイスをもらうことができます。

その他にもさまざまなメリットがあるため、次の項で詳しく解説します。

ファイナンシャルプランナーに相談するメリット

ファイナンシャルプランナーに相談するメリットは3点挙げられます。

(2)長期サポートを受けることができる

(3)自分に合った資産形成を提案してくれる

ファイナンシャルプランナーの相談は無料に設定している会社も多く、ココザスでは、何度相談しても費用はかかりません。

これから資産形成を検討している人は、メリットを理解して相談してみましょう。

(1)必要なお金が具体的になる

ファイナンシャルプランナーに相談すれば、人生設計で計画を立てたプランに必要なお金が具体的になります。

お金のスペシャリストですので、計画ごとにかかる費用をある程度網羅しています。

そのためより詳細な金額がわかり、目標達成に近づくための計画を立てることができます。

(2)長期サポートを受けることができる

ファイナンシャルプランナーは10年や20年と長期間サポートを行ってくれます。

人生設計のゴールを達成するためには、時間がかかることが多いです。

しかし自分一人で目標を達成するよりも、専門家と一緒に長く計画を組んだ方が、成功率を高めることができます。

また、一人では途中で断念してしまうケースも多いですが、ファイナンシャルプランナーと伴走することで、モチベーションの維持にもつながります。

(3)自分に合った資産形成を提案してくれる

ファイナンシャルプランナーに相談すれば、自分に合った資産形成方法を提案してくれます。

資産形成によって、得られる利益が異なれば、掛金や運営方法などにも違いがあります。

例えば、仕事で忙しい方には、新NISAのような長期積立型の運用方法がおすすめですが、投資に時間をかけられる方には投資信託も向いています。

自分が資産形成に回せる時間や、資金力から適切な方法を提案してくれるため、より安定した利益を積み上げることができるようになります。

また独学で資産形成を勉強しても、誤った知識のまま始めてしまい、失敗したという事例も多いです。

正しい知識を身に付けるためにも、ファイナンシャルプランナーへ相談し、適切な資産形成を提案してもらいましょう。

まとめ

人生設計を立てることで、「将来なりたい姿」や「必要なお金」が明確になります。

もちろん正しい手順で設計する必要があるため、将来像をイメージして必要なお金を算出する手順で進めましょう。

ファイナンシャルプランナーに相談すれば、必要なお金がより詳細に分かり、なおかつ資金調達方法も提案してくれます。

ココザスはファイナンシャルプランナーとしてお客様の人生設計のサポートや資産形成のアドバイスを行っております。

相談料は何度でも無料ですので、これから人生設計を立てたい方は、ぜひ一度ご相談ください。