地震保険料の相場

保険金額1000万円あたり(保険期間1年)の地震保険料の相場は、「73,000円〜41,100円」です。

(単位:円)

| 都道府県 | イ構造 | ロ構造 |

| 北海道 | 7,300 | 11,200 |

| 青森県 | 7,300 | 11,200 |

| 岩手県 | 7,300 | 11,200 |

| 宮城県 | 11,600 | 19,500 |

| 秋田県 | 7,300 | 11,200 |

| 山形県 | 7,300 | 11,200 |

| 福島県 | 11,600 | 19,500 |

| 茨城県 | 23,000 | 41,100 |

| 栃木県 | 7,300 | 11,200 |

| 群馬県 | 7,300 | 11,200 |

| 埼玉県 | 26,500 | 41,100 |

| 千葉県 | 27,500 | 41,100 |

| 東京都 | 27,500 | 41,100 |

| 神奈川県 | 27,500 | 41,100 |

| 新潟県 | 7,300 | 11,200 |

| 富山県 | 7,300 | 11,200 |

| 石川県 | 7,300 | 11,200 |

| 福井県 | 7,300 | 11,200 |

| 山梨県 | 11,600 | 19,500 |

| 長野県 | 7,300 | 11,200 |

| 岐阜県 | 7,300 | 11,200 |

| 静岡県 | 27,500 | 41,100 |

| 愛知県 | 11,600 | 19,500 |

| 三重県 | 11,600 | 19,500 |

| 滋賀県 | 7,300 | 11,200 |

| 京都府 | 7,300 | 11,200 |

| 大阪府 | 11,600 | 19,500 |

| 兵庫県 | 7,300 | 11,200 |

| 奈良県 | 7,300 | 11,200 |

| 和歌山県 | 11,600 | 19,500 |

| 鳥取県 | 7,300 | 11,200 |

| 島根県 | 7,300 | 11,200 |

| 岡山県 | 7,300 | 11,200 |

| 広島県 | 7,300 | 11,200 |

| 山口県 | 7,300 | 11,200 |

| 徳島県 | 23,000 | 41,100 |

| 香川県 | 11,600 | 19,500 |

| 愛媛県 | 11,600 | 19,500 |

| 高知県 | 23,000 | 41,100 |

| 福岡県 | 7,300 | 11,200 |

| 佐賀県 | 7,300 | 11,200 |

| 長崎県 | 7,300 | 11,200 |

| 熊本県 | 7,300 | 11,200 |

| 大分県 | 7,300 | 11,200 |

| 宮崎県 | 11,600 | 19,500 |

| 鹿児島県 | 7,300 | 11,200 |

| 沖縄県 | 11,600 | 19,500 |

引用| 財務省「地震保険制度の概要」

地震保険料は数年おきに改定されるケースが多いため、上記の価格は目安としておきましょう。

地震保険料は、建物の構造や都道府県ごとに算出されます。

建物の構造では、「イ構造」と「ロ構造」に区分し保険料率を決定しています。

これには、建築基準法に定める耐火建築物や準耐火建築物、省令準耐火建物が含まれます。

・ロ構造:木造など、非耐火性建築物を指します。

地震による倒壊リスクや損害リスクは、耐震性や耐火性の観点からイ構造の方が低いため、保険料も安くなります。

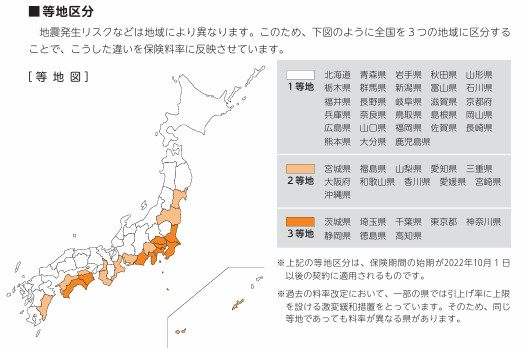

また、建物の地域によって地震発生のリスクは下図のとおり3区分に分かれており、3等地になるほど地震保険料は割高になる傾向にあります。

近い将来、首都直下地震や南海トラフ地震などの発生が懸念されているため、関東、東海エリアの太平洋側は、保険料が高い傾向にあります。

地震保険料が決まる際の基準

地震保険料は、損害保険料率算出機構が算出した金額となるため、保険会社ごとに保険料が変わるわけではなく、共通の保険料です。

そのため、地震保険料が決まる際の基準を理解しておけば、自身でも算出可能です。

ここでは地震保険料が決まる際の4つの基準について紹介します。

(2)長期係数

(3)各種割引制度

(4)各種保障の有無

1つずつ確認しておきましょう。

(1)基本料率

基本料率とは、都道府県と建物の構造によって保険料を算出する際の基準となる割合のことです。

先程紹介した都道府県と構造によって料率が定められています。

この料率に以下の係数や割引が適用されて計算した数値が保険料となります。

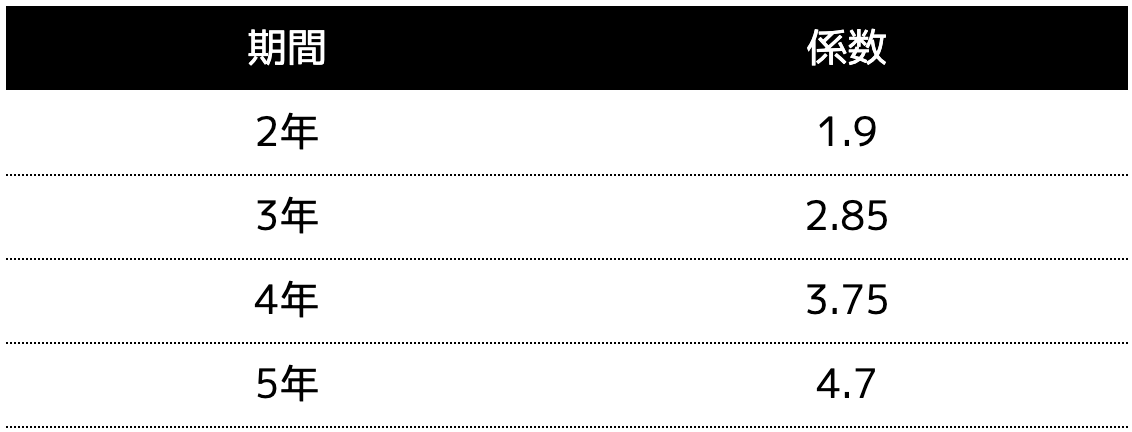

(2)長期係数

長期係数は、長期契約(2年〜5年)した場合に適用される係数です。

長期係数は、契約期間に比例し大きくなっているため、長期間になるほど保険料は安くなります。

例えば、1年間の保険料が7,300円で、2年間の契約を行った場合、2年分の保険料は「7,300円×1.90=13,870円」となります。

本来であれば14,600円となるため、契約期間が長いほど保険料は割安になるということです。

(3)各種割引制度

地震保険では、一定条件を満たした建物に関して割引率が適用されます。

割引率が適用される建物は以下のとおりです。

耐震等級割引:10%~50%割引

耐震診断割引:10%割引

建築年割引:10%割引

割引率は重複することはできませんが、近年の建物であればいずれかに該当しているケースが多いです。

各種割引制度に関しては後ほど詳しく紹介します。

(4)各種保障の有無

地震保険には「地震火災費用特約」と「地震危険等上乗せ補償特約」を付けることができ、保険料にも反映されます。

地震火災費用特約とは、地震が原因で行った火災損害を地震保険とあわせて最大100まで補償をアップすることができる特約です。

地震危険等上乗せ補償特約は、被災時に地震保険の補償金額と同額の保険金を受け取ることができる特約です。

特約によって保険料の金額は、0.7倍〜2.1倍ほど増えることになります。

地震保険料が安くなる4つの割引

ここでは地震保険料が安くなる4つの割引について紹介します。

(2)耐震等級割引

(3)耐震診断割引

(4)建築年割引

1つずつ確認しておきましょう。

(1)免震建築物割引

住宅の品質確保の促進等に基づく免震建築物である場合、基準を満たしていれば最大の50%割引されます。

免震建築物であるかは、建設住宅性能評価書の写しなどで確認することができます。

住宅を購入、建築した際にもらえるのでチェックしてみましょう。

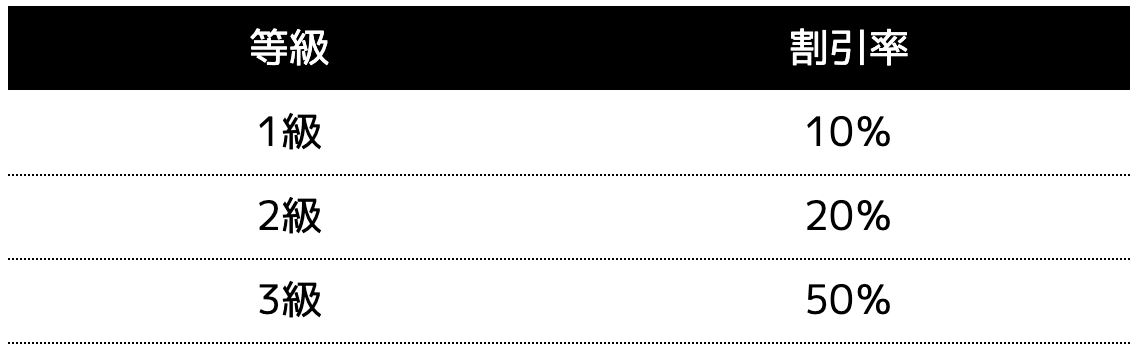

(2)耐震等級割引

住宅の品質確保の促進等に関する法律に規定する日本住宅性能表示基準に定められた耐震等級の建物、または国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に定められた耐震等級を有している場合は割引が適用されます。

耐震等級には、1から3段階あり、それぞれ等級に合わせて割引率が異なります。

(3)耐震診断割引

地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合、保険料は10%割引されます。

中古住宅であっても耐震診断を行い、耐震改修工事を行えば適用できます。

(4)建築年割引

対象物件が、昭和56年6月1日以降に新築された建物である場合、10%の割引が適用されます。

新築時に地震保険に加入しておけば、確実に10%安くなるということです。

地震保険料を抑えるためには

地震保険料を抑えるためには以下の3つの方法を検討してみましょう。

(2)建物の構造をイ構造にする

(3)立地を考慮しておく

1つずつ紹介します。

(1)長期間の契約をする

地震保険は単年度契約を更新するよりも、長期契約をするとその分割引になるため、長期契約して保険料を支払うようにしましょう。

地震保険は最長で5年間契約することができます。

一例として、1年間の保険料が27,500円で単年度契約する場合と、5年契約した場合を比較してみましょう。

上記のとおり、5年間で約8,250円の差額が生じます。

さらに、20年や30年間更新をし続けていくと仮定すると、割引効果は3万円〜5万円と大きくなります。

今後大地震の発生に不安があるという方は、できるだけ長期契約で加入しておくと費用を抑えることが可能です。

(2)建物の構造をイ構造にする

建物の構造をイ構造にすれば、保険料を抑えることができます。

イ構造は、耐火建築物、準耐火建築物、省令準耐火建築物等が該当します。

主に鉄筋コンクリート造や鉄骨造の建物が対象ですが、木造の2×4(ツーバイフォー)工法といわれる木造枠組壁工法で建てられた建物であれば、省令準耐火建築物に該当する可能性が高いです。

もちろん、「2×4工法=省令準耐火建築物」というわけではありませんが、ほとんどのハウスメーカーで、省令準耐火建築物としての認証を取得しています。

そのため、木造で建物を建築される方は、2×4工法であれば地震保険を抑えることができます。

(3)立地を考慮しておく

これから土地を購入して新築住宅を建築される方や、購入される予定の方は、立地を考慮しておくことで地震保険料を抑えられます。

地震保険料は、都道府県によって料金が大きく異なります。

安いエリアに家を建築・取得できれば、必然と保険料も抑えられます。

もちろん、仕事や家庭上、住む場所は限られている方もいらっしゃることでしょう。

しかし、地震保険に加入していたからと言って、生命の保証をされているわけではありません。

何より地震の被害に合わないことを第一優先に考えながら、家の建てる場所を検討することをおすすめします。

まとめ

地震保険料の相場は、「73,000円〜41,100円」です。

保険料は都道府県や建物の構造によって大きく異なるため、これから家を建築・購入される方は、事前に保険料を抑えられる方法を考慮しておくことをおすすめします。

また、地震保険料は、長期契約することで割引が大きくなるため、5年間などの長期間での加入を検討しましょう。

ただし、地震保険に加入しているからといって、建物への被害を抑えられるわけではありません。

何より家族の命が第一優先となるため、ファイナンシャルプランナーなどの専門家に相談してから保険の加入先や建築場所などを決めていきましょう。

ココザスはファイナンシャルプランナーとしてお客様の資産管理のサポートを行っております。

地震保険や火災保険だけでなく、マイホーム購入のご相談はもちろん、資産形成事業の知識を元に住宅ローンのご相談にも対応しております。

相談料は何度でも無料なため、ぜひ一度ご相談下さいませ。