妊娠・出産でもらえるお金一覧

妊娠・出産にともなって受け取れるお金には、さまざまな種類があります。

こちらでは、時期ごとに活用できる主な制度を紹介します。

なお、制度ごとに対象者が異なります。

働き方や収入状況による違いは「申請漏れ防止!もらえるお金チェックリスト&申請時期ガイド」の見出しにて一覧表でご確認ください。

妊娠中にもらえるお金・使える制度

妊娠中は、健診や体調不良による休業など、準備段階から費用が発生します。

以下の制度を活用することで、妊娠期の経済的負担を軽減できます。

・妊婦健診の補助

妊婦健診(妊婦健康診査)にかかる費用の一部を自治体が助成する制度です。

・傷病手当金

つわりや切迫流産などで就労が困難になった場合に、収入を補う制度です。

・出産・子育て応援給付金

妊娠届出後に支給される給付金です。

出産時にもらえるお金・使える制度

出産時には、医療費や入院費などまとまった出費が発生します。

以下の制度を利用することで、大きな支出を一部カバーできます。

・出産育児一時金

出産にかかる費用を補うため、健康保険から支給される給付金です。

・出産手当金

出産のために会社を休んだ期間に、給与の一部を保障する制度です。

・高額療養費制度

帝王切開などで医療費が高額になった際、自己負担分を軽減する制度です。

育児中にもらえるお金

出産後の育児期間中も、生活費や教育費に備えるための支援があります。

以下の制度は、子育てが始まってからも継続的に利用できます。

・育児休業給付金

育児休業を取得した期間中の生活費を支える給付金です。

・児童手当

0歳から中学生までの子どもを養育する家庭に支給される制度です。

・児童扶養手当

ひとり親家庭の生活を支える目的で支給される手当です。

税優遇も活用

出産や育児にかかる費用は、税制上の優遇を受けることで実質的な負担を軽くできます。

代表的なのが医療費控除で、妊婦健診や分娩費用などが対象となります。

1年間で支払った医療費が10万円(または所得の5%)を超えると、超過分が控除対象になります。

確定申告を行うことで、所得税や住民税の軽減が可能です。

申請漏れ防止!もらえるお金チェックリスト&申請時期ガイド

妊娠したらもらえるお金は、申請のタイミングを逃すと受け取れなくなる場合があります。

こちらでは、時期ごとに申請できる主な制度と、申請時に必要な情報を整理して紹介します。

妊娠中・出産直後・育児中のもらえるお金チェックリスト

妊娠中、出産直後、育児中と、時期によって申請できる制度が異なります。

申請のタイミングを逃さないためにも、時系列で整理しておきましょう。

・妊娠中:妊婦健診の補助、出産・子育て応援給付金、傷病手当金

・出産時:出産育児一時金、出産手当金、高額療養費制度

・育児中:育児休業給付金、児童手当、児童扶養手当

各制度の詳しい条件や申請方法は、次の「申請先・必要書類の一覧」をご確認ください。

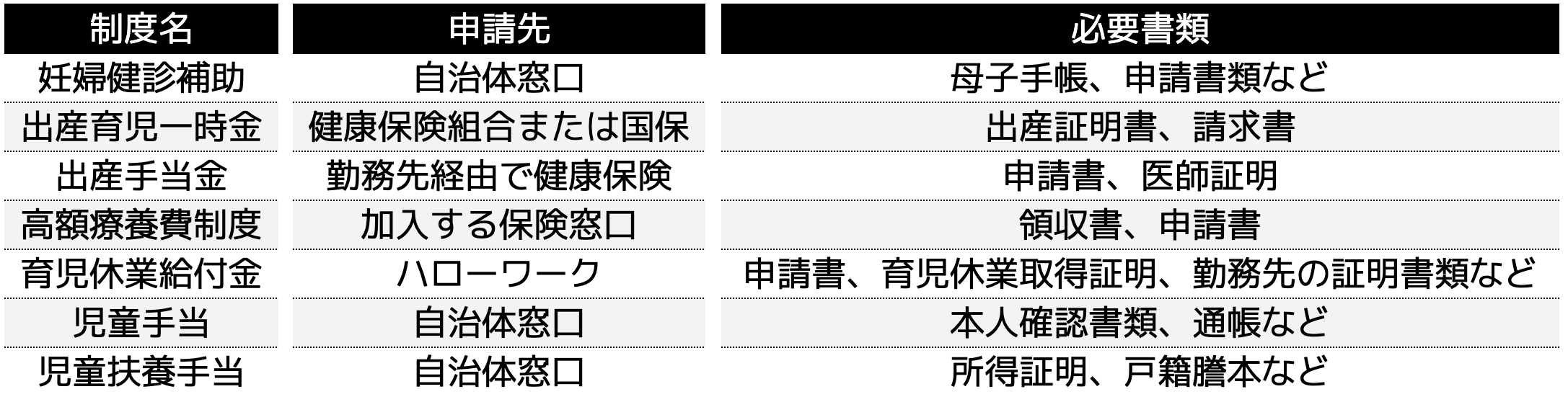

申請先・必要書類の一覧

各制度は申請先や必要な書類が異なり、申請期限も決まっています。

もらい忘れを防ぐためにも、事前に準備しておきましょう。

※申請期限の目安:

・出産育児一時金、出産手当金、育児休業給付金:出産や育休開始から2年以内

・児童手当、児童扶養手当:原則として申請の翌月から支給。遡っての支給は不可

正確な期限や必要書類は、各制度の公式サイトや窓口で必ず確認してください。

自営業・無職の場合も申請先は基本的に同じです。

ただし、雇用保険への加入や所得条件などにより、一部の制度は対象外となる場合があります。

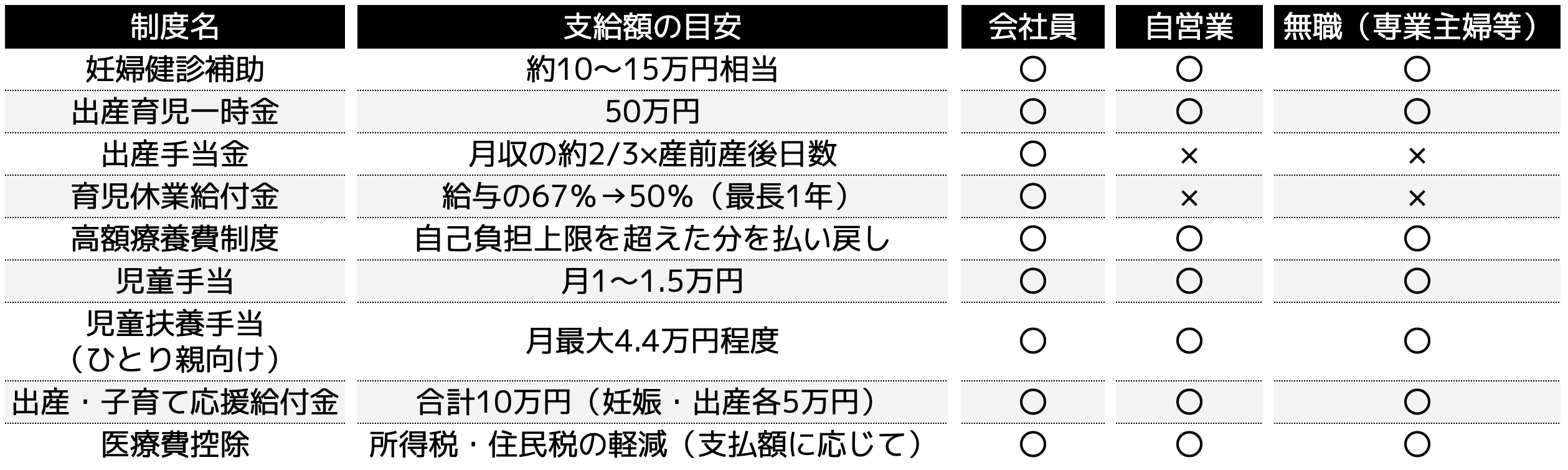

職業別でもらえる制度まとめ

働き方によって、受給できる制度には明確な違いがあります。

以下の表では、会社員・自営業・無職それぞれで受給可能な主な制度を〇×で整理しました。

とくに自営業や無職の場合、会社員向けの給付金は対象外になるため、漏れなく確認しておきましょう。

申請先や申請時期については、前の「申請先・必要書類の一覧」を参考にしてください。

※支給額はあくまで一般的な目安です。金額は所得や加入制度、自治体によって異なる場合があります。

自営業や無職では使える制度が限られます。

しかし、医療費控除や自治体の独自支援を活用することで、金銭的な負担を抑える工夫は可能です。

制度の違いを把握し、受けられる支援を無駄なく取り入れましょう。

もらえるお金の賢い使い道|使って終わりにしない3つの活用法

妊娠・出産でもらえるお金は、目先の出費を補うだけでなく、将来の教育費や生活にゆとりを持たせるためにも活かせます。

こちらでは、もらったお金を上手に使い分ける3つの方法を紹介します。

(1) 出産・育児にかかる一時費用に充てる

まずは出産や育児にともなう急な支出への対応です。

入院費や分娩費、ベビー用品、予防接種など、すぐに必要になる費用は優先的に確保しましょう。

とくに医療費は予想外にかさむケースがあるため、余裕をもって計画を立てることが重要です。

もし手元資金が不足する場合は、健康保険の出産費貸付制度を利用して、一時的に立て替えてもらうこともできます。

ただし、この制度はあくまで不足分への対応なので、できるだけ自己資金内でやりくりすることが基本です。

(2) 教育費として分けて管理する

もらったお金の一部は、将来必要になる教育費として目的別に分けておくと良いでしょう。

NISAや子ども名義の銀行口座を使えば、教育費専用の資金として管理しやすく、計画的な積立が可能になります。

さらに、学資保険を活用すると、満期時にまとまった資金を受け取れるほか、親に万が一があった場合でも子どもの教育資金を確保できる安心材料になります。

(3) 将来の資産形成にも回す

出産や育児をきっかけに、家計の資産形成をスタートするのもおすすめです。

投資信託やETFなどを使った長期運用で、育児費用や教育資金、さらには老後資金まで幅広く備えられます。

時間を味方につけた運用は、少額でも継続することで将来的な家計のゆとりにつながります。

もらったお金のすべてをすぐ使うのではなく、少しでも将来に回す視点を持つことで、育児期以降の金銭的不安も軽減しやすくなります。

モデルケースでわかる!もらえるお金&使い道シミュレーション

妊娠・出産でもらえるお金の額は、人によって大きく異なります。

ここでは、3つのケースをもとに、金額の目安と具体的な使い道の例を紹介します。

もらえる金額の目安(会社員・自営業・無職別)

会社員家庭では、出産育児一時金(50万円)に加えて、出産手当金や育児休業給付金も支給され、総額200万円を超える場合があります。

一方、自営業や無職の場合は、出産手当金や育児休業給付金が対象外となるため、受け取れる金額はおおよそ100万円前後にとどまります。

この違いをふまえ、状況別の使い方を次で見ていきましょう。

ケース①:会社員夫婦(世帯年収800万円)の第一子出産

会社員家庭では、出産育児一時金50万円、出産手当金約80万円、育児休業給付金約100万円と、総額230万円程度が見込めます。

まずは出産・育児にかかる30万円程度を確保します。

そして、教育費として50万円を子ども名義の口座に分けるか、親名義の新NISAで目的別に管理する方法が現実的です。

残りは、将来の資産形成枠として投資信託などで長期運用に回すと、育児費用だけでなく老後資金への備えにもつながります。

会社員だからこそできる余裕を活かし、短期・中期・長期でバランスよく管理しましょう。

ケース②:自営業の妊婦さん

自営業家庭では、出産育児一時金、児童手当、出産・子育て応援給付金が中心となり、総額は100万円前後が目安です。

まずは出産費用や育児用品の支出に優先的に充て、教育費や生活費への分割管理は慎重に考える必要があります。

積立投資は可能であれば行う程度にとどめ、生活費や緊急資金の確保を優先しましょう。

地方自治体の独自給付や医療費控除もフル活用し、家計の負担を減らす工夫が欠かせません。

教育費は子ども名義の口座で管理し、必要最低限を確保する程度に抑えると、無理のない資金運用ができます。

ケース③:専業主婦・退職後に妊娠した場合

無職や専業主婦家庭では、出産育児一時金、児童手当、出産・子育て応援給付金が中心となり、会社員向けの給付金はすべて対象外です。

もらえるお金は、まず出産費用と生活費にあて、余裕がなければ教育費や資産形成を優先しない堅実な管理が基本となります。

夫の扶養内で家計全体を見直し、医療費控除や地方自治体の給付を漏れなく活用することで、支出の圧縮を意識しましょう。

もし資金に余裕が出た場合のみ、子ども名義の口座で教育費をストックするなど、小さく管理を始める程度が現実的です。

余裕のない時期に無理に投資を始めず、家計の安定を優先する視点が大切です。

出産後も「もらって終わり」にしない!育児期・その後のお金管理術

もらえるお金を使い終えた後も、育児期は出費が続き、資金不足への不安はつきまとうかもしれません。

こちらでは、出産後の家計の見通しを立てていくために、育休中やその後の資産管理のポイントを紹介します。

NISA・iDeCoの運用はどうする?

出産後は生活費のやりくりとあわせて、将来に向けた資産形成も考えていく必要があります。

とくに育休中は収入が減るため、NISAやiDeCoの積立をどうするか悩む人も多いでしょう。

NISAは金額の調整がしやすいため、少額でも継続して積み立てるのがおすすめです。

一方、iDeCoは掛金の変更に制限があるため、厳しいときは一時停止も選択肢になります。

その間はNISAで補うなど、状況に合わせた柔軟な対応をすることがポイントです。

育休後の収入回復も見据えて、できる範囲で無理なく積み立てを続けていきましょう。

教育費・住宅ローンとのバランスを考えた運用プラン

育児期の家計は、教育費や住宅ローンといった固定費が家計を圧迫しやすくなります。

教育費は先を見据えて積み立てていく必要がありますが、住宅ローンの繰り上げ返済と両立が難しい場面も多いでしょう。

すぐに返済に集中するより、教育費と住宅ローンの両方をバランスよく進める意識が大切です。

また、固定費ばかりに偏ると資産づくりが後回しになりがちです。

NISAなどを利用して少額からの積み立てを続けることで、育児期以降も生活に余裕を持たせやすくなります。

まとめ|妊娠・出産のお金を「不安解消」と「未来の資産」に変える

妊娠・出産でもらえるお金は、働き方や家庭の状況によって金額や使い道が異なります。

まずは制度を一覧で把握し、申請漏れのないよう準備を整えておきましょう。

受け取ったお金は、出産や育児にかかる費用を優先し、残りは目的別に分けて管理すると支出の見通しが立てやすくなります。

出産後も家計管理は続きます。

固定費と資産づくりの比重を定期的に見直しながら、将来に備える取り組みを継続していきましょう。