オルカンと債券の組み合わせは効果的?

実際オルカンと債券の組み合わせをすることで得られる効果にはどのようなことがあるのでしょうか。ここでは2つの効果について紹介します。

オルカンで増やし債券で守備ができる

オルカンで増やし、債券で守備ができるので組み合わせとしては有効です。

オルカンはここ数年の投資銘柄の中でも高成長を見せており、安定的なリターンを狙うことができます。利回りは運用年数によって変動するものの「6%〜10%」前後と高い水準を維持しています。

とはいえ、元本が保証されているわけではないため、債券で守備をする(資金を守る)ことで安定化を図ることができます。

債券とは発行体が投資家から資金を集めるために債券を発行し、利子を支払っていく仕組みです。代表的な国債であれば、利子は低いものの元本割れする可能性がありません。

そのため2つの資産運用を組み合わせれば、資金が0になることがないのです。

リターンは多少少なくなる

現在の国債の利回りは1%程度、それに対してオルカンは数倍にもなるので、2つを組み合わせるとリターンは少なくなります。

オルカンへの比率を高めると、利益重視のポートフォリオになりますが、万が一暴落した時の損失も大きくなるリスクが伴うため、バランスを考慮しなければいけません。

ネット上では「オルカンは暴落に強い」という記事が多く掲載されておりますが、あくまで20年や30年と長期運用される場合です。

短期的な暴落は年単位で何度もあり、運用年数が長くなるほどその回数は増えるため、利回りは下がる傾向にあります。

そのためオルカンへの投資比率を高めてしまうと、短期的な暴落で資金が大幅に減少する可能性も高いのです。

もちろん長期運用を前提にすることが条件ですが、おすすめとしては「オルカン:2債券:8」ほどにしておくと、守備面を固めながら運用することが可能です。

オルカンと債券はどう組み合わせる?

オルカンと債券はリターンとリスク回避の面で有効ですが、どのような銘柄の組み合わせが良いのか悩む方も多いでしょう。

ここでは組み合わせを3つ紹介します。

(2)「オールカントリー」+「4資産均等型」

(3)「オールカントリー」+「債券」

ひとつずつ特徴を把握しておきましょう。

(1)「オールカントリー」+「8資産均等型」

「オールカントリー」+「8資産均等型」はバランス型の組み合わせです。

8資産均等型は「国内株・先進国株・新興国株・国内債券・先進国債券・新興国債券・国内REIT・先進国REIT」の8つの資産に均等に投資するバランス型投資信託です。さまざまな銘柄に投資できるため、リスクを最小限に抑えることができる特徴があります。

また8資産均等型にすることで、自動的に投資ポートフォリオの資産配分を見直し、元の設定に戻すリバランスを行うことができるメリットがあります。一方で資産の割合は変更することができないのも特徴の一つです。

2つを組み合わせた場合、先進国株式の比重が大きくなりますが、新興国の株式や債券にも投資できます。オルカンでリターンを狙いながら、8資産均等型でリスクを最小限に抑えられるので、バランスの取れた資産配分が可能となるでしょう。

(2)「オールカントリー」+「4資産均等型」

「オールカントリー」+「4資産均等型」は株式比率が高い資産配分なのでリターン重視の組み合わせです。

4資産均等型は「国内株・外国株・国内債券・外国債券」の4つの資産に25%ずつ資金を配分します。

安定的な資産配分でもありますが、オルカンは6割以上米国株で構成されているので、組み合わせると必然と外国株の割合が大きくなります。

さらに外国債券は為替リスクやカントリーリスクなどリスクが生じ、国内債券へ投資するよりもリスクが高くなります。

そのためこの組み合わせはリターン重視になりやすいため、資金力に余裕のある方におすすめです。

(3)「オールカントリー」+「債券」

「オールカントリー」+「債券」はリスク重視の組み合わせです。

債券には国内債券と外国債券の2種類ありますが、為替リスクなどは避けたい方は、国債内見を選択すると良いでしょう。ただし、国内債券はリターンが非常に低いため、リターンも考慮したいという方は外国債券と組み合わせるのも一つの選択肢です。この組み合わせはあくまでリスク重視な方におすすめです。

おすすめな債券は3つ

債券にはさまざまあり、どれにすれば良いか悩む方も多いことでしょう。ここでは3つの債券を紹介します。

(2)eMAXIS Slim国内債券インデックス

(3)ニッセイ国内債券インデックスファンド

それぞれの特徴について紹介するので、自分に合う債券を見つけましょう。

(1)eMAXIS Slim 先進国債券インデックス

eMAXIS Slim 先進国債券インデックスは、日本を除く先進国の政府などが発行している債券で構成されたインデックスファンドです。

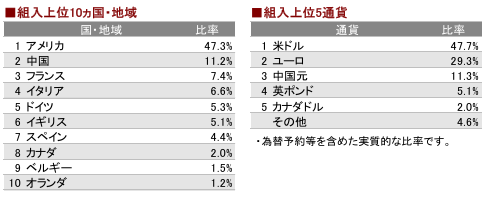

「FTSE世界国債インデックス(除く日本、円ベース)」に連動する投資成果を目指す特徴があり、米国を中心やフランス、イギリスなどの先進国が含まれています。

引用|三菱UFJアセットマネジメント「eMAXISSlim先進国債券インデックス」

そのため、ドルだけでなくユーロやポンドなどにも分散される特徴があります。

(2)eMAXIS Slim国内債券インデックス

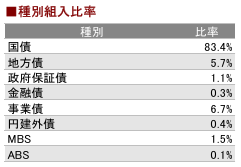

eMAXIS Slim国内債券インデックスとは、日本の国債、地方債、特殊債、社債に投資するファンドです。投資先は日本の国債が83%と最も比率が高く、地方債や事業債なども含まれています。

引用|三菱UFJアセットマネジメント「eMAXISSlim国内債券インデックス」

昨今日本銀行は金利の利上げを段階的に行っています。そのため国債の利益も大きくなる可能性も秘めてもいるのです。

(3)ニッセイ国内債券インデックスファンド

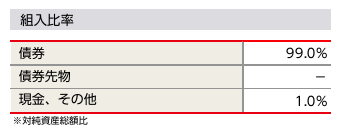

ニッセイ国内債券インデックスファンドとは、ニッセイアセットマネジメント株式会社が国内の公社債に投資するファンドです。

eMAXIS Slim国内債券インデックスとは異なり、組入比率の99%が日本国債となっているため、リスクを抑えた守備的なポートフォリオにしたい方に向いています。

引用|ニッセイアセットマネジメント株式会社「ニッセイ国内債券インデックスファンド」

ニッセイ国内債券インデックスファンドは信託報酬が0.132%と、eMAXIS Slim国内債券インデックスよりも安く、コストを抑えて日本国債に投資したい人におすすめです。

オルカンと債券の組み合わせする際のポイント

ここではオルカンと債券の組み合わせをする際のポイントを2つ紹介します。

(2)リスク重視であれば債券比率を高める

ひとつずつ確認していきましょう。

(1)リターン重視ならオルカンの比率を高める

オルカンと債券を組み合わせる際、リターン重視のポートフォリオを作りたい方はオルカンの比率を高めましょう。

オルカンは債券よりリターン率も高く、長期運用するほど「ドル・コスト平均法」と「複利」の恩恵を受けられます。

ドル・コスト平均法とは、株式や投資信託、外貨預金などのように価格変動がある商品を毎月同じ時期に(定期的に)、一定金額分ずつ購入する投資方法です。

複利とは運用によって得られた利益を元本として再投資することより、さらなる利益増大につながる効果です。

長期運用になるほど、投資額も平準化されるので為替変動のリスクを軽減することが可能です。さらに、複利によって雪だるま式で資産が増えていくので、オルカンへの比率が多いということは資産増加率も高くなることになります。

ただし、債権の比率が低いため、オルカンが暴落した際は、大きな損失につながる可能性があります。資金に余裕があり、投資で損失が出ても生活に支障が出ない方は、オルカン比率を高めた資産配分でも良いでしょう。

(2)リスク重視であれば債券比率を高める

損失リスクを少しでも軽減させたい方は、債権比率を高めると良いでしょう。

先ほどもお伝えした通り、日本国債であれば元本が保証されているため、資金が無くなることはありません。

投資や資産運用は、運用できる資金が無くなってしまえば本末転倒です。いかに資金を減らさずに少しずつ増やしていくかが成功のカギとなるので、債券で資金を守る方法もおすすめです。

オルカンと債券への投資を始める際の注意点

オルカンと債券への投資を始める際の注意点は3点挙げられます。

(2)無理のない金額で始める

(3)専門家に相談してから投資する

投資初心者の方は短期間で多額の資金を運用して大きく増やそうとされる方が見受けられます。そのような投資を行っていると、すぐに資金が無くなり投資の世界から退場することにもなりかねません。

注意点をひとつずつ確認しておきましょう。

(1)長期間の積み立てで計画する

オルカンと債券へ投資する際は、あらかじめ20年や30年と長期間の積み立てで計画しましょう。

短期間の運用では暴落するリスクがあり、なおかつドル・コスト平均法や複利の効果を活かせません。

投資の多くは長期間運用することで、購入価格を平準化して利益を積み上げていく方法です。1年や2年で成果が出るケースは非常に稀であり、相場も下がって損失が生じることもあります。

そのため日々の値動きに一喜一憂していると、将来的に大きな資産にすることはできません。あらかじめ長期目線で運用すれば、堅実に資産を増やしていくことができるでしょう。

(2)無理のない金額で始める

オルカンと債券に投資する際は長期間支払い続けられる金額ではじめることが大切です。

20年や30年も運用するとなると、元本も大きな金額になることは間違いありません。途中で解約してしまうと、本来得られる利益も目減りしてしまうので、あらかじめ無理のない金額でスタートすることが大切です。

そのためにも、収入と支出を把握し、余剰金を確認することが大切です。収入に関してはある程度把握している人も多いですが、支出に関しては月々どれくらいお金が出て行っているのか詳細にわかっていない人も多いでしょう。

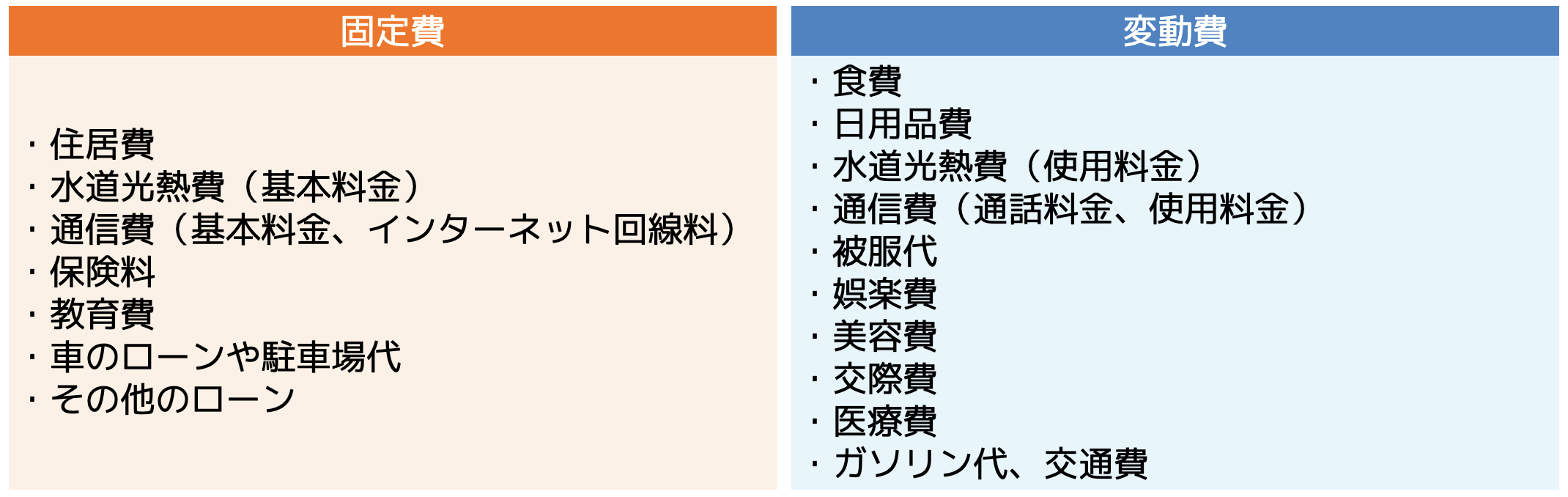

支出には「固定費」と「変動費」の2種類あり、主に以下の項目が当てはまります。

上記の項目の支出額を月単位で確認し、収入から差し引きます。そうすると余剰金がわかるので、貯蓄に回す金額と投資に回す金額を決めていきましょう。

(3)専門家に相談してから投資する

これから投資を始める人は、まずはファイナンシャルプランナーなどの専門家に相談しましょう。

ファイナンシャルプランナーはお金に関するスペシャリストです。投資を始め、資産運用や保険、ローンや家計の見直しまで、さまざまなアドバイスを行ってくれます。

支出額を把握できていない人は、ファイナンシャルプランナーへ相談すれば算出してくれるうえ、節約できる箇所も教えてもらえます。

また、オルカンと債券の組み合わせについてアドバイスがもらえたり、資金配分などのサポートも受けられます。

ココザスはファイナンシャルプランナーとして、オルカンやをはじめとした投資や資産運用のサポートを行っております。

投資の基礎知識から運用方法、リスクなど、初心者でも一からスタートできるように、さまざまな視点からアドバイスを行います。相談料も無料なため、ぜひ一度ご相談下さいませ。

まとめ

オルカンと債券の組み合わせはリターンと損失リスクのバランスが良いためおすすめです。

本記事ではおすすめな組み合わせを紹介しましたが、それでも悩む方はファイナンシャルプランナーなどの専門家に相談しましょう。

専門家に相談すれば、投資の基礎を学べるうえ、自分に合った組み合わせを提案してくれます。堅実に資産運用を行っていきたい方は、ぜひココザスへご相談下さいませ。