初心者におすすめの資産運用ランキングTOP5

初心者の方におすすめの資産運用を紹介するにあたって、その人の運用資金や運用期間、運用目的などはそれぞれ異なります。

今回は運用資金が「少額」「年代別」の切り口で分けて具体的なおすすめ資産運用を紹介します。

なお、今回のランキングは次の選定基準を基に比較、決定しています。

1:最低投資金額

2:運用期間の目安

3:投資商品の値動きの大小

4:運用手数料

5:運用の手間の大小

少額運用におすすめの資産運用

月額100円からなど、少額運用におすすめの資産運用ランキングは以下のとおりです。

1位〜5位の投資方法別の違いは下記のとおりです。

基本的には、どの資産運用もリスクや手数料、運用の手間などは大きくないため初心者の方にとって始めやすい方法です。

自分の性格や資金状況、目的などの観点で相性などを確認してみましょう。

第1位:つみたてNISA

投資を始める方の最初の運用方法として定番になりつつあるのが、「つみたてNISA」です。

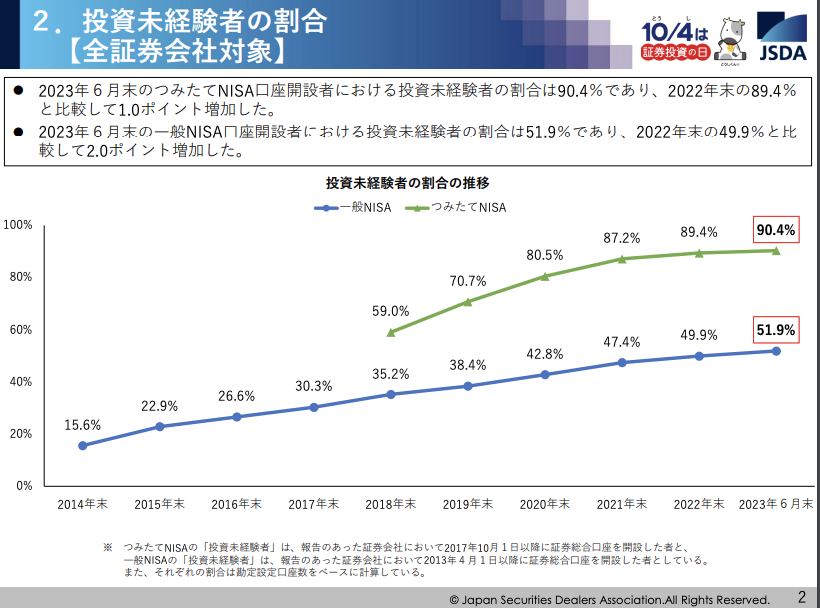

NISA口座開設・利用状況調査結果(2023年6月30日現在)によると、2023年6月末時点でつみたてNISA口座開設者における投資未経験者の割合は、90.4%であり、年々増加傾向です。

出典|日本証券業協会「NISA口座開設・利用状況調査結果2023年6月30日現在」

つみたてNISAは、投資初心者の方にメリットのある運用方法であり、その理由は次のとおりです。

・少額から積立投資が始められる(最低100円〜最大3万3,333円/月)

・投資できる商品の信頼性が高い(金融庁に認められた商品のみが対象)

・運用益が20年間非課税になる

・長期運用を前提とするため損失リスクが小さい

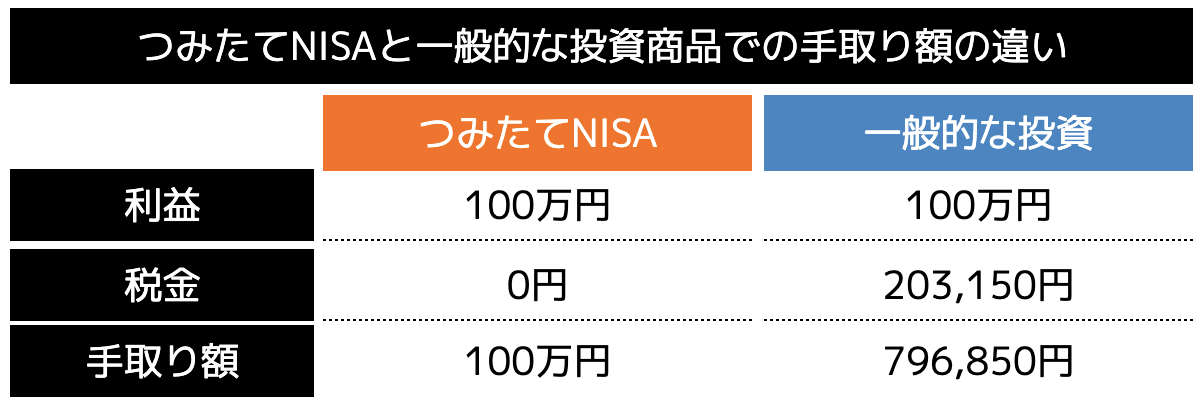

一般的な投資商品で利益がでた場合、利益に対して20.315%の税金が発生しますが、つみたてNISAで運用してでた利益には税金がかかりません。

年間40万円程度(月額3万円程度)の投資から始めてみたいと思っている方は、つみたてNISAから始めてみることをおすすめします。

第2位:iDeCo(イデコ)

次におすすめなのは、個人で運用ができる年金制度「iDeCo(イデコ)」です。

長期的な積立投資を基本とする点で1位で紹介したつみたてNISAと共通ですが、さらにiDeCoのメリットは「節税効果」を得られることです。

iDeCoの場合、投資した金額(拠出金額)の全てが「所得控除」の対象となり、住民税や所得税が安くなります。

・40代

・企業勤務だが企業型年金は未加入

・毎月の掛け金は23,000円

・年収400万円

→節税効果:約41,600円/年

また、最終的に年金として受け取る際も、一定の利益額に対して節税効果が得られるため、運用益に対してもメリットがあります。

ただし、iDeCoの場合は「原則60歳」まで運用金額の引き出しができない点は、注意が必要です。

つみたてNISAは、引き出しは自由に行うことができるため、自由度があると言えるでしょう。

強制的に長期積立投資を実施したい方や節税などのメリットを得たい方にはおすすめです。

第3位:投資信託

次におすすめの投資方法は、投資信託です。

つみたてNISAやiDeCoは、年間の投資上限額が設定されているため、もう少し投資額を増やしたい、もっと効率よく資産を増やしたいという場合におすすめです。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。

つみたてNISAやiDeCoでも取り扱われている商品の1つです。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。

証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

第4位:単元未満株(ミニ株)

第4位は、少額かつ小規模の投資の代表例である単元未満株(ミニ株)への投資がおすすめです。

単元未満株とは、「1株」から株式を買えるサービスのことで、数百円単位で上場企業の株主になることができます。

株式投資のメリットは、株式の値上がり益だけではなく、持株数によっては配当金や株主優待をもらえます。

中には、1株からもらえる銘柄もあるため非常にお得です。

「本格的な資産運用を始めるには抵抗がある」「投資することのイメージがいまいち分からない」などの不安がある方は、気軽かつ簡単に始められる単元未満株(ミニ株)から始めてみてはいかがでしょうか。

実際に投資を始めてみることで感覚が掴めれば、つみたてNISAやiDeCoなどでの投資にもチャレンジできるはずです。

第5位:ポイント投資

最後は、実際のお金を使わずに投資を始めることができる「ポイント投資」です。

ポイント投資とは、その名のとおりポイントを使って株式や投資信託などを買えるサービスのことです。

最大の特徴は、普段の買い物などで貯まった楽天ポイントやdポイント、Tポイントなどを使って投資を始めることができることです。

つまり、実際の現金等の自己資金を失わずに投資を始められるため、リスクゼロで投資を体験できることが最大の特徴です。

自己資金が少ない方やまずは試しに投資を始めてみたい方などにおすすめです。

年代別のおすすめの資産運用

ここでは、年代別の資産運用の選び方について解説します。

一般的には年齢が若いほどリスクを取りやすく、時間を有効活用した投資が可能であり、年齢を経るにつれてリスクが取りにくくなってきます。

20代の場合

年齢が若い方は、まとまった投資資金が確保できない場合でも、少額からでも投資を始めることが大切です。

1年間で100万円を積み立てることが難しい場合でも、10年間という中長期的な視点で毎月約1万円を積み立てることで100万円を達成することができます。

また、20代の場合は、働いて収入を得る期間が長いことや給与の上昇の可能性などがあるため、仮に投資で損失を出してしまった場合でもリカバリーすることが可能です。

一方で、ライフプランなどを踏まえた貯蓄などとのバランスも重要なため、余裕資金を積立投資などを中心に実施していくことをおすすめします。

・つみたてNISA

・iDeCo(イデコ)

・投資信託

・単元未満株(ミニ株)

・仮想通貨

・ロボアドバイザー など

30〜40代の場合

30〜40代はある程度の貯蓄や余剰資金などがあり、収入面も上昇している場合が多いため、20代より選択肢は豊富といえます。

投資商品自体は、20代とさほど変わりはしませんが、投資金額を増やすことやリスクの高い商品を選択することでリターンを増やすなどの選択肢も可能です。

さらに、収入や信頼性などが高くなっていることから、金融機関からの融資も受けやすい傾向があるため、不動産投資などのレバレッジのきいた投資も検討してみても良いでしょう。

・つみたてNISA

・iDeCo(イデコ)

・投資信託

・仮想通貨

・ロボアドバイザー

・先物取引

・不動産投資 など

50代の場合

50代の場合は、老後の生活費の確保も必要となるため、資産運用のリスクは最小限に資産を増やす方法が求められます。

そのため、つみたてNISAやNISAなどの非課税メリットが得られる制度を有効活用しつつ、個人向け国債などのリスクの低い商品や保険商品などを組み合わせることで老後資金の確保を行うと良いでしょう。

・つみたてNISA

・投資信託

・不動産投資

・個人向け国債

・外貨預金

・保険 など

初心者が資産運用を始める3つのポイント

資産運用とは、「自分の資産(お金)を投資などで運用し増やすこと」です。

そして、初心者の方にとって資産運用を始める最大のハードルが「どの方法で資産運用をするか決めること」だと言えるでしょう。

多くの方は、資産を増やすために運用するのに損することは避けたいと思うはずです。

そこで、初心者の方が資産運用を始める際に押さえておくべき3つのポイントは次のとおりです。

(2)長期運用を前提としている

(3)値動きが比較的小さい(ボラティリティが低い)

(1)少額から始められる

1つ目は、「少額から始められるかどうか?」を確認しましょう。

なぜなら、最初から大金を投資してしまうと、損失が出た際に冷静さなどを欠いてしまう可能性が高いからです。

例えば、1,000円から投資を始めて、100円の損失が出たとしても「投資は損失が出る場合もあるんだな」と冷静でいられるはずです。

多くの方は、「これ以上損しないうちに売ってしまおう」「投資は損するからやめておこう」といった判断をしてしまう可能性があります。

このような事態を避けるため、初心者の方は少額(100円〜)から始められる資産運用を選ぶことがおすすめです。

(2)長期運用を前提としている

資産運用全般に言えることとして、運用期間が短くなればなるほど損失リスクは大きくなり、長くなるほど損失リスクは小さくなります。

例えば、株式やFX、仮想通貨などの投資商品の短期的な値動きを予測するのは初心者にとっては非常に困難だからです。

せっかくの資産運用を始めても、損失不安を抱えて投資をやめてしまうのはもったいないです。

一方で、長期投資であればある程度の商品価格の上下はあるものの、投資対象が成長することで損失リスクを小さくしつつ、利益を得ることが可能です。

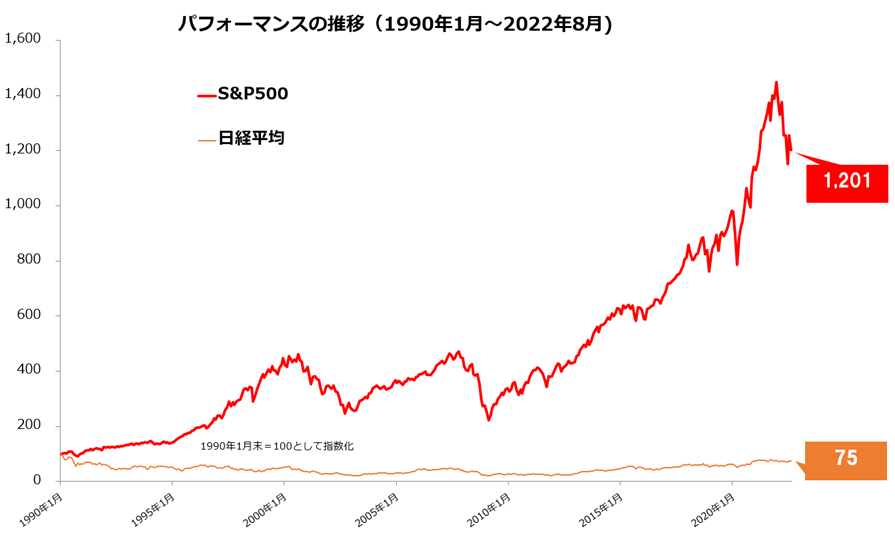

<長期運用することのメリット(米国株価指数 S&P500)>

出典|マネックス証券「S&P500とは?NYダウとの違いやチャート比較でわかりやすく解説!」

米国株価指数のS&P500は長期運用のベネフィットを考える良い例の1つです。

数カ月や1年単位での株価の値動きはあるものの、数年〜数十年単位で見ると右肩上がりで株価が上がっていることが分かります。

つまり、長期運用を前提とした資産運用が損失リスクが小さくおすすめと言えます。

(3)値動きが比較的小さい(ボラティリティが低い)

3つ目は、投資商品の値動きが激しくないことです。

長期で成長する商品であったとしても、短期的な値動きが大きいと心理的負担が高くなってしまいます。

基本的には、値動きがある投資商品においては、リスクとリターンが表裏一体の関係にあるという原則があります。

つまり、ハイリスク・ハイリターン、ローリスク・ローリターンが原則であり、ローリスク・ハイリターンの投資商品はないと言えるでしょう。

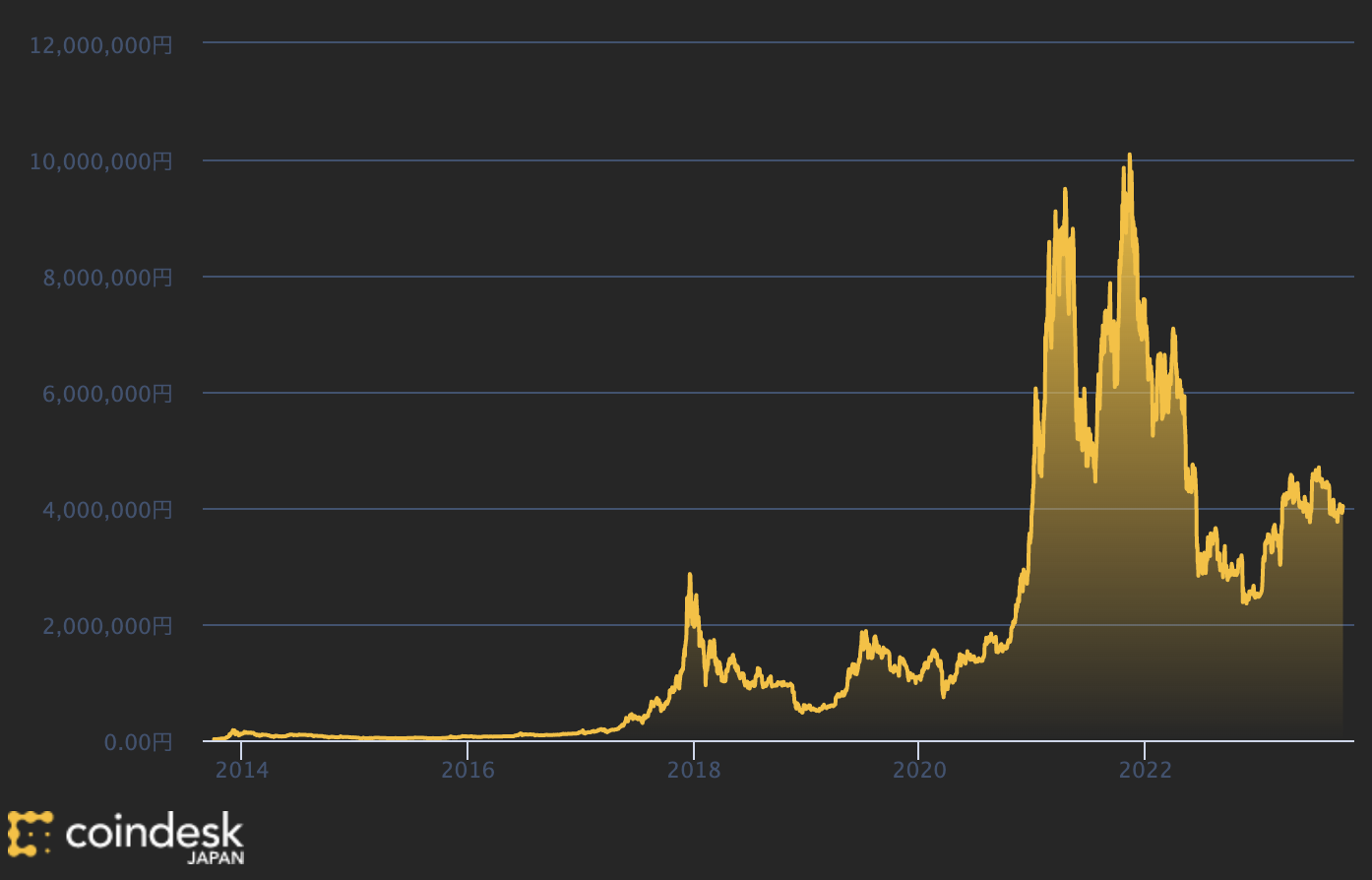

例えば、長期的には値上がりを続けている仮想通貨(ビットコイン)と先程のS&P500を見比べてみても一目瞭然です。

値動きの幅は、ビットコインの方が大きいことが分かります。

出典|CoinDesk Japan 「ビットコインのリアルタイムチャート」

短期的に資産を増やす目的であれば仮想通貨も有力な投資先となりますが、初心者の方が安定した資産形成を行う上では、値動きが比較的小さい長期運用を前提とした投資がおすすめです。

資産運用で失敗しない3つのコツ

資産運用で失敗しないための3つのコツをご紹介します。

大前提としては、資産運用や投資商品に関する基礎知識を身につけることは必須となります。

「絶対に儲かる」「利益50%獲得できる」など、甘い誘惑や分からない商品に投資することは絶対避けましょう。

(1)1つの投資先ではなく分散投資を行う

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵は1つのカゴに盛るな」という言葉があります。

卵を1つのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば損をカバーでき、価格変動のリスクを軽減できます。

条件:Aの価格が10%値下がりした、B・Cの価格が10%値上がりした場合

商品Aのみに30万円投資した場合:3万円の「損失」

商品A・B・Cに10万円ずつ投資した場合:1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

(2)少額から始める

資産運用の資金として100万円があったとしても、必ず少額から投資を始めるようにしましょう。

なぜなら、投資元本が大きい場合、損益の金額も大きくなるためです。

投資に慣れている方は、損切りなどの損失を最小限に留める方法などを知っていますが、投資初心者の方がそこまで判断することは難しいです。

また、短期的には値下がりしてしまうが、中長期的には値上がりする可能性があった場合でも損失額から投資をやめてしまう可能性なども考えられます。

そのため、まずは最低投資金額など「少額から」投資を始めてみることが重要です。

(3)長期視点で運用する

資産運用は短期での結果を求めずに、長期的な視点で考えるようにしましょう。

中には、短期で利益が出る金融商品もありますが、多くの商品はハイリスクのため損失の可能性も大きく、初心者の方にはおすすめできません。

長期視点で運用することで、運用結果がどのくらい変化するかを確認してみましょう。

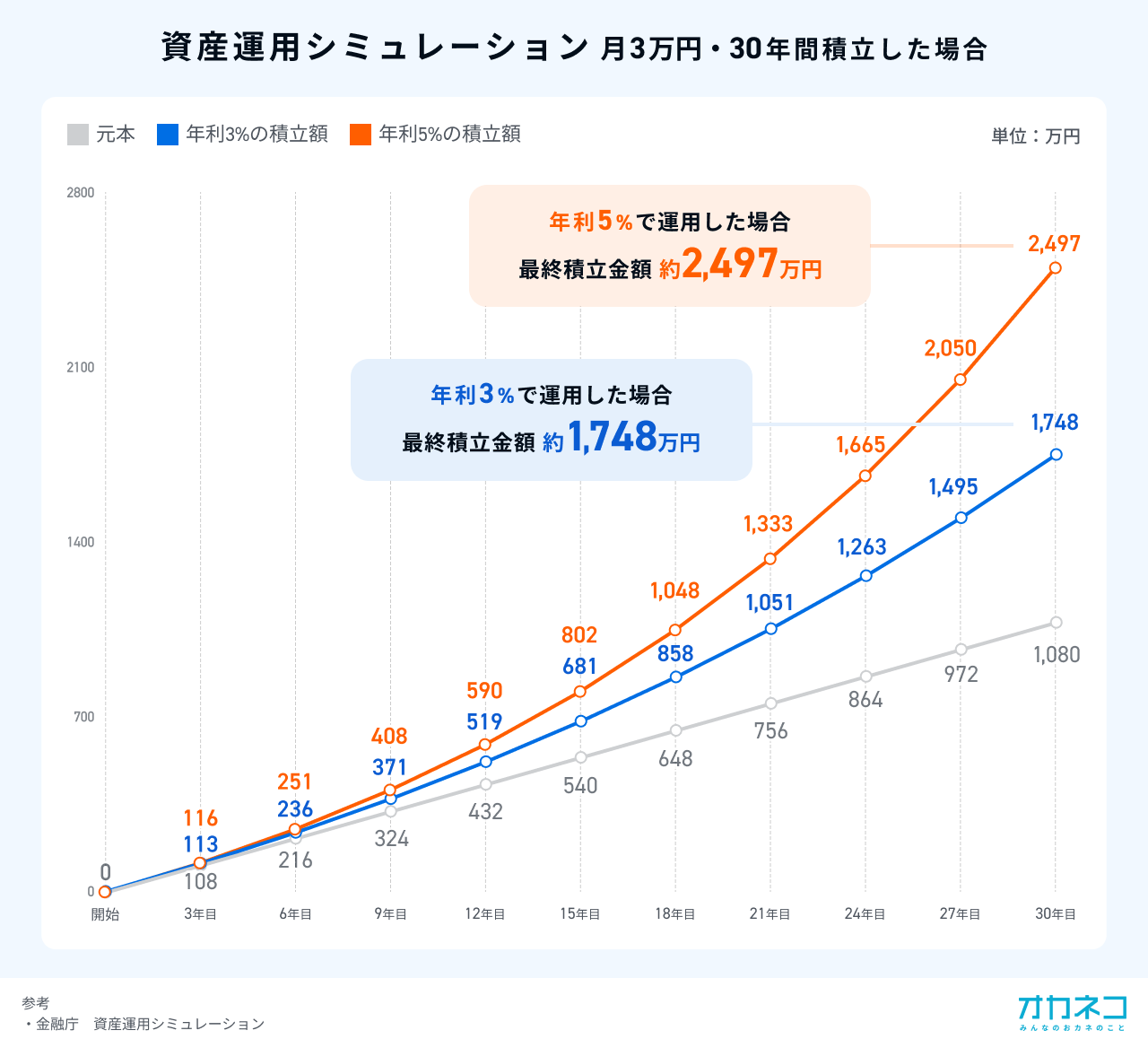

<月3万円、年利3%・5%で30年運用シミュレーション>

出典|オカネコマガジン「資産運用とは? 初心者におすすめの方法や注意点をわかりやすくご紹介!」

運用開始3年後の比較では、元本108万円のところ、年利3%の場合は113万円(+5万円)、年利5%の場合は116万円(+8万円)の資産状況になります。

運用30年目を見ると、さらに利益は拡大していきます。

元本1,080万円のところ、年利3%の場合は1,748万円(+668万円)、年利5%の場合は2,497万円(+1,417万円)の資産となります。(税金等もろもろ未考慮)

ただ単に銀行貯蓄をしているだけでは資産は増えませんが、長期視点で資産運用を行うことで30年後には約1,000万円もの資産額の違いが生まれます。

資産運用に関するよくある質問

資産運用に関するよくある質問を3つ紹介します。

資産運用を始めたいけど不安だという方は、少しでも参考にしてみてください。

Q.どのくらいの人が資産運用を始めているの?

A.日本の資産運用状況を見た場合、投資よりも預貯金の割合が圧倒的に多いと言われています。

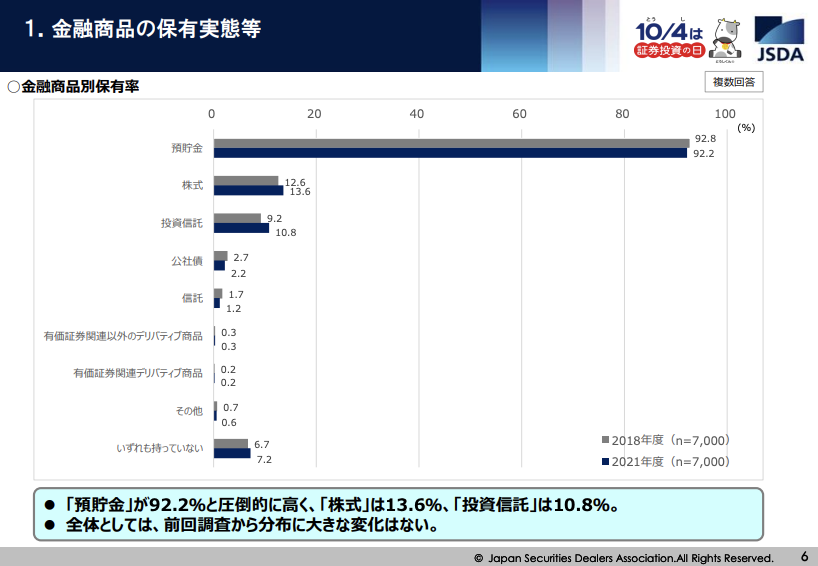

「2021年度(令和3年)証券投資に関する全国調査(個人調査)」によると、金融商品別の保有率は以下のとおりです。

出典|日本証券業協会「2021年度(令和3年)証券投資に関する全国調査(個人調査)」

保有している金融商品のうち預貯金は、92.2%を占めています。

一方で、株式は13.6%、投資信託は10.8%と、投資商品の保有割合は10人に1人という低い割合となっています。

しかし、株式や投資信託に興味を持っている人数は2018年度調査より増加傾向にあり、資産運用への関心や重要性が高まっていると言えるでしょう。

Q.資産運用でよくある失敗は?

A.資産運用でよくある失敗パターンは、次のようなことが挙げられます。

・短期的な値動きに一喜一憂したり惑わされたりしてしまう

・よく分からない商品に手を出してしまう

繰り返しお伝えしてきましたが、投資は長期的な視点で考える必要があり、短期で大きなリターンを期待、求めてしまうと損してしまう可能性が高いです。

また、値動きや相場を把握することは非常に困難なため、短期での利益や損失に左右されないことが重要です。

そのために、リスクを最小化する長期積立投資がおすすめです。

さらに、失敗の多くは正しい情報が不足していたり、周囲の情報や口コミに流されてしまったりすることが原因であることも多いです。

基本的な知識を身につけることはもちろんですが、ファイナンシャルプランナーなどのお金や資産運用のプロに相談することも失敗しないための選択肢としては覚えておきましょう。

Q.自分に合った資産運用方法が分からない場合はどうしたらいい?

A.今回の記事では、初心者の方向け、年代別におすすめの資産運用方法を具体的に紹介してきましたが、細かなバックグラウンドが違っているため悩む方も多いはずです。

知識がない人、投資未経験の人にとっては、資産運用の方法を選ぶことすらハードルが高いという声をよく聞きます。

身近な銀行やほけんの窓口などで相談することはできますが、「窓口に行く時間が取れない」「無理な勧誘をされそう」などの不安もあるかもしれません。

例えば、ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合ったFPが分からない

・数多くいるFPから選ぶのが面倒

・まずはプロへ資産運用の相談をしたい

(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・転職・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていなければできない対応です。

まとめ

本記事では、初心者の方におすすめの少額で始められる資産運用の具体事例や資産運用を始める際のコツや注意点などを紹介しました。

資産運用は、初心者にとって投資は難しい、怖い、危ないというイメージがあるかもしれません。

しかし、少額から始める方法やプロが運用してくれる商品など、初心者の方でも安心して始められる環境は非常に整ってきています。

ぜひ、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するiDeCoやつみたてNISAなどから始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい方」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。