【数%の利回りが数年後には大きな差を生む!】資産運用の考え方・概要を解説

資産運用とは、手元にあるお金をうまく管理し、その価値を増やすことを目指す行為です。

その方法として主に「預貯金」と「投資」があります。預貯金は貯めることを重視し、元本保証など確実性を重視します。

一方、投資は貯めることよりもお金を増やすことを重視します。

資産運用の1つの特徴は「お金の使い分け」です。

まず自分のお金を、「日々の生活に必要なお金」「近く使う予定のあるお金」「当面使う予定のないお金」の3つに整理します。

日々の生活に必要なお金や近く使う予定のあるお金は、生活に影響が出る可能性があるため、預貯金で確保しましょう。

一方、当面使う予定がないお金は投資に回すことで、資産の増加を狙います。

資産運用の大きなメリットは、お金を増やせる点です。

「複利」の効果を利用すると、利回りの数%が長期間にわたって積み重なることで、初期の投資額より大きな資産を築くことが可能です。

具体的な運用の例を見てみましょう。

例えば、100万円を持っていて、これを年利1%の定期預金に預けると、複利でも20年後には約122万円にしかなりません。

しかし、運用利回り5%で20年間運用すれば、100万円は約265万円にまで増えます。

このように少しの利回りの差が、長い時間をかけて大きな差につながります。

ただし、すべてのお金を投資に回すと、資産価値が下がった時に生活に影響が出る恐れがあります。

これを防ぐためには、資産を複数の商品に分けて投資する「分散投資」が有効です。

しかし、分散投資は大きな資金が必要なため、手軽に分散投資を始めたい方には投資信託がおすすめです。

資産運用は、少しの利回りの差が長期的には大きな差を生む可能性があります。

適切にお金の使い分けをし、資産の増加を目指すことが大切です。

確実性を重視する預貯金と可能性を追求する投資、どちらも上手に活用し、より豊かな未来を築きましょう。

資産運用の種類

資産運用にはさまざまな方法があります。

ここでは最も一般的な方法を5つ紹介します。

(2)外貨預金

(3)保険

(4)債券

(5)株式

(1)円預金

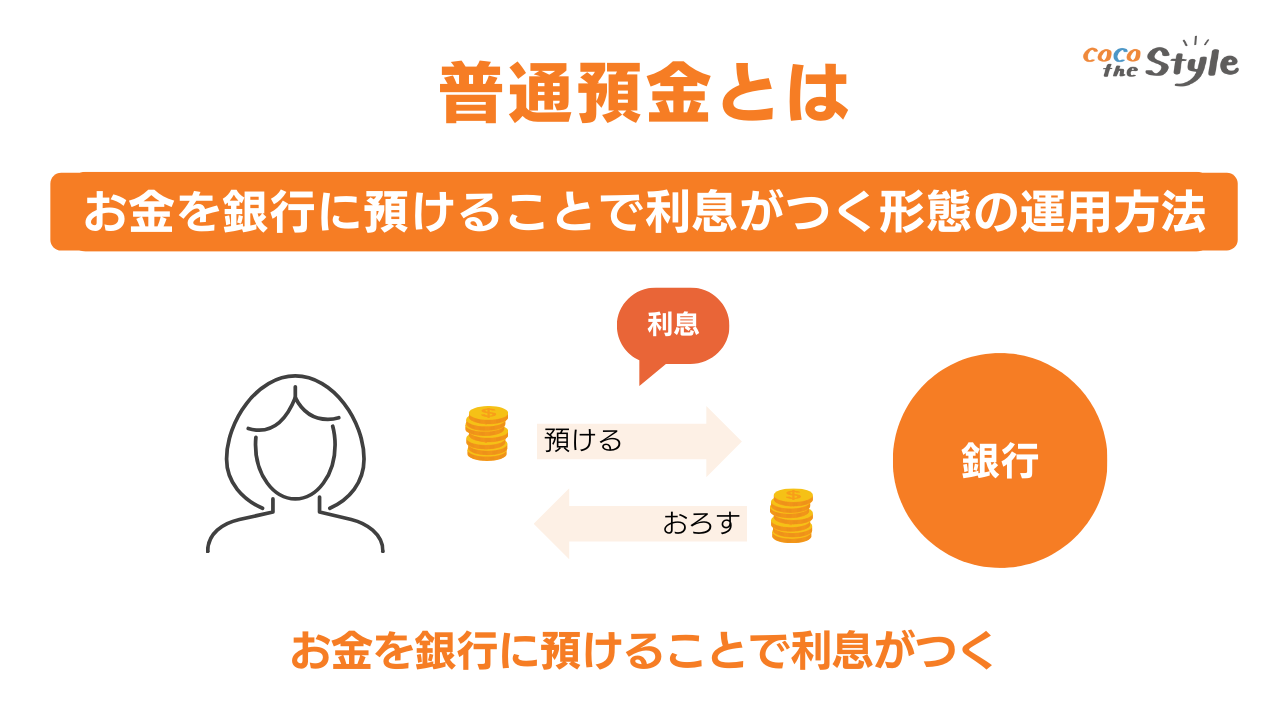

銀行にお金を預けることも1つの資産運用です。

主な形態としては、いつでも引き出しが可能な「普通預金」、金利を高く設定した代わりに一定期間の引き出しを制限する「定期預金」、そして毎月定額を積み立てる「積立式定期預金」などがあります。

円預金の最大の特徴はその安全性にあります。

銀行が破綻しても、預金保険制度により1金融機関ごとに預金者1人あたり元本1,000万円とその利息までが保護されるため、基本的なリスクはほとんどありません。

また、必要なときにすぐに引き出すことができるため、突然の出費や予期せぬ事態に対する備えとして円預金は有用です。

しかし、金利が低いために利益はほとんど得られず、またインフレによって実質的な価値が下がる可能性もあります。

それを理解したうえで、円預金の使い方を考えていくことが、資産運用を始める上で重要となります。

(2)外貨預金

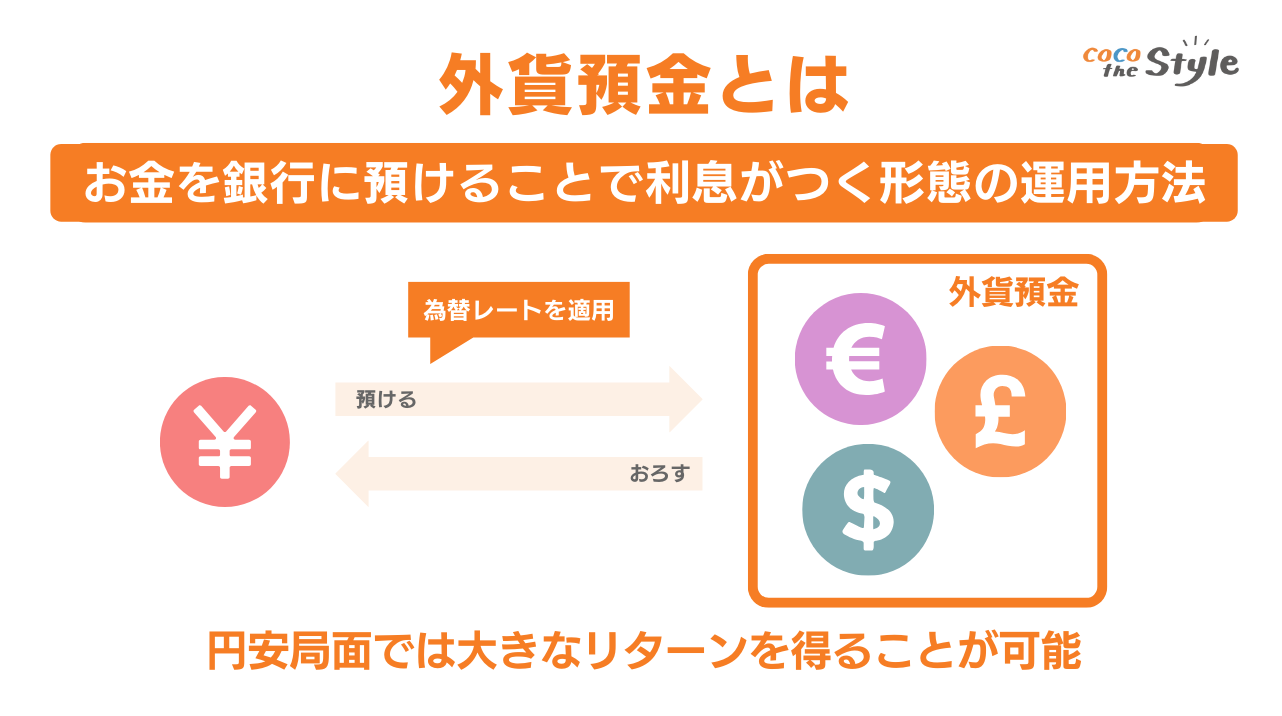

外貨預金とは、銀行にお金を預ける一般的な預金と同じ形式をとりつつ、その預ける通貨が外国通貨(例:ドル、オーストラリアドル等)である資産運用方法です。

日本の円ではなく、異なる通貨で預けることから、その通貨の金利や為替レートによってリターンが変動します。

特に、円安局面になれば大きなリターンを得られる可能性があります。

外貨預金の魅力的な点は、その通貨の金利が日本円の預金金利に比べて高いことです。

例えば、日本の普通預金金利が0.001%であるのに対し、米ドルでの預金では0.7%、南アフリカランドでは驚くべきことに2.3%の高金利が得られることもあります。

海外の金利や為替レートに興味がある方や、海外に馴染みがあり為替レートを見慣れている方には、この外貨預金という資産運用方法が特におすすめです。

しかし、外貨預金にはいくつかの注意点も存在します。

1つは為替リスクです。

円高になると元本割れの可能性があります。

また、円と外貨の交換に都度、為替手数料が発生します。

これが利益を減らす可能性があるのです。

それらのリスクを理解し、適切な知識と準備を持つことで、安心して外貨預金への投資をスタートさせることができます。

(3)保険

保険とは、毎月保険料を支払うことで、突如として起こる可能性のあるリスク(事故や病気など)に備える商品のことを言います。

しかし、ここで特に注目すべきは、保険のなかにも「資産運用」の機能を持つ商品が存在するということです。

これらの保険商品は「貯蓄性」を伴い、資産運用と保険を一度に行うことができます。

「終身保険」、「養老保険」、「学資保険」、そして「個人年金保険」などが代表的な例です。

特に個人年金保険は毎月一定額を貯蓄のように積み立てていくことが可能です。

しかし、保険の資産運用も無リスクではありません。

保険会社が倒産すると返戻金や満期保険金が減少する可能性があります。

また、「外貨建て保険」には為替リスクや手数料が発生します。

資産を蓄えつつ、万が一の事態への備えもしたい方や、税制上の優遇措置を活かしたい方には保険の資産運用がおすすめです。

しかし、リスクも存在するため、さまざまな保険料、返戻率、契約期間、保障内容等を確認し、自身のライフスタイルや資産状況に最適なプランを選ぶことが重要です。

(4)債券

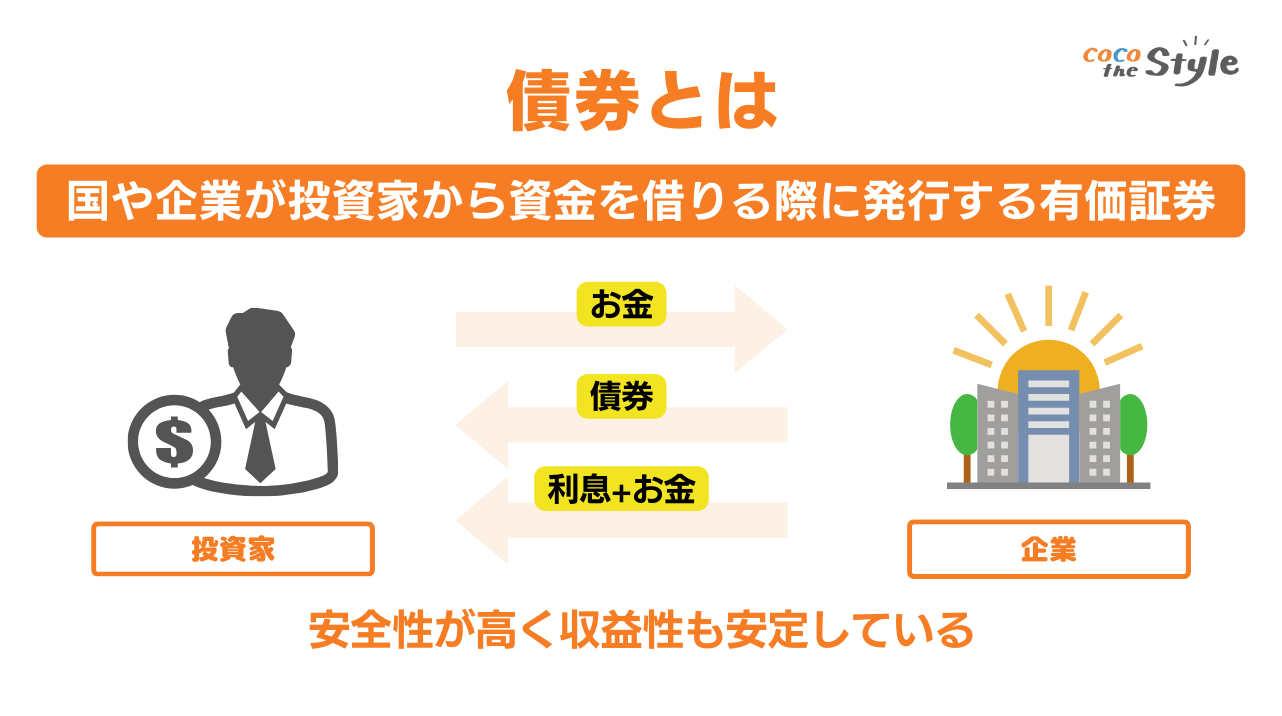

債券とは、国や地方公共団体、企業などが、投資家から資金を借り入れるときに発行する有価証券の1つです。

その最大の特徴は、その安全性と安定した収益性です。

一般的に、債券は株式や投資信託などと比較してリスクが低く、その見返りとして、収益性は比較的穏やかなものとなります。

債券投資はあらかじめ支払われる利息が決められており、償還日まで運用した場合の収益額がはっきりしています。

発行体が債務不履行にならない限り、利息や償還金は約束通り支払われます。

特に、国が発行する個人向け国債は1万円から購入できるため、少額投資も可能です。

このような特性から、債券投資は「リスクを抑えつつ、一定の利益を確保したい」という投資家にとって魅力的な選択肢となります。

債券は比較的元本の安全性が高い側面を持ち、利息も一定なため、投資初心者でも取り組みやすい資産運用方法と言えます。

一方、注意点としては、発行体が倒産や財政難に陥ると、利息や償還金が受けられなくなる可能性があります。その点を理解した上で運用する必要があります。

それでも、債券投資は、リスクを抑えつつ一定の利回りを求める方におすすめの資産運用方法です。

特に国債は、比較的安全な選択肢とされています。

国や地方自治体が発行する債券の信用性は高く、購入後は満期償還日まで待つだけで、元本と利息が確実に手に入るため、預貯金以上のリターンを期待することができます。

(5)株式

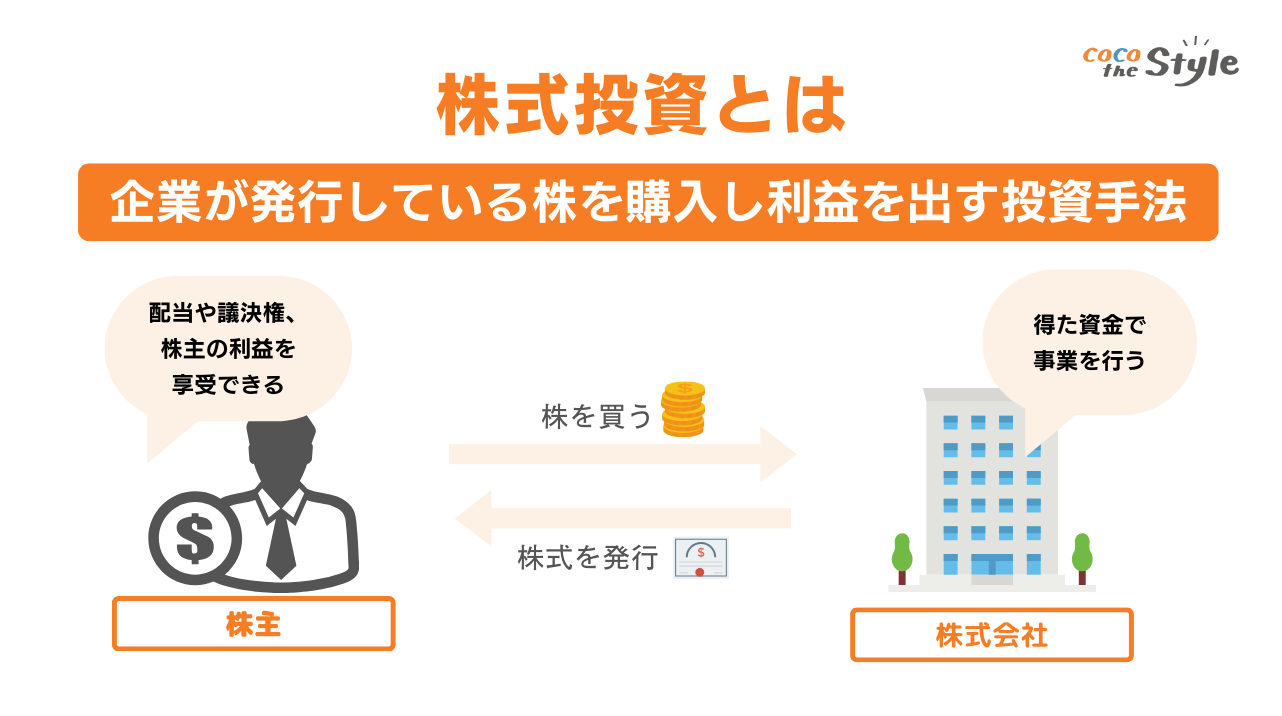

株式投資とは、企業が発行する株券を購入し、その企業の成長や利益を通じてリターンを狙う形式の資産運用です。

具体的には、株式を購入することでその企業の「出資者」、すなわち「株主」になり、企業の利益を共有することができます。

株式投資の主なメリットは、配当金、譲渡益、そして株主優待の3つです。

企業が利益を上げた際に、その一部を株主に分配するお金です。

業績が好調な企業は配当金が増える傾向にあります。

・譲渡益

購入価格よりも高い価格で株式を売ることで得られる利益です。

・株主優待

企業から株主へのサービスの1つで、特典券や割引券などが提供されます。

これらのメリットにより、株式投資は投資の王道とも称され、配当金や売買差益という形で戻ってくることを目指します。

少額から始める方法としては、少額投資非課税制度(NISA)を利用するのも1つです。

NISAの特長は、上場株式や公募株式投資信託等の配当・譲渡所得等が5年間非課税になることです。

これにより、投資で得た利益に対する税金負担を軽減することが可能です。

以上の特性を考慮に入れると、株式投資は、リスクを取りつつ売買差益によるリターンを狙いたい方や、株主優待や配当金等で利益を得たい人に特におすすめです。

初心者の方でも安心して始められるよう、リスク管理と知識習得をしっかりと行うことが大切です。

(6)投資信託

投資信託は、投資家から集めたお金を1つの大きな資金として運用の専門家が株式や債券などで運用し、その成果を投資家それぞれの投資額に応じて分配するという仕組みのことです。

エコノミストやアナリストの情報を活用して、運用の専門家が投資対象銘柄の選定、組み入れ比率や売買のタイミングを検討します。

投資信託の大きな特徴は、銘柄選定やタイミングの見極めが難しい初心者でも、専門家に運用を任せられることと、少額から始められることです。

例えば、外国への投資が魅力的だと感じるものの、自分で選ぶのが難しいと感じる人には、投資信託は非常に有効です。

特定の投資信託を選択することで、自分では投資しにくい国や地域の資産にも手軽に投資をすることができます。

しかし、投資信託には注意が必要です。

購入や運用に際しては各種手数料が発生します。

これらは投資の利益を食いつぶす可能性もあり、そのため初心者には低コストの商品選択が推奨されます。

初心者におすすめの資産運用方法

これまで資産運用の考え方・概要や代表的な資産運用方法を紹介しましたが、正直資産運用の種類は多く、具体的に何を選べばよいのか迷ってしまう人も多いことでしょう。

そこで、本記事では特に初心者におすすめの資産運用を3つ紹介します。

あなた自身に適している資産運用はどれか、ぜひ検討してみてください。

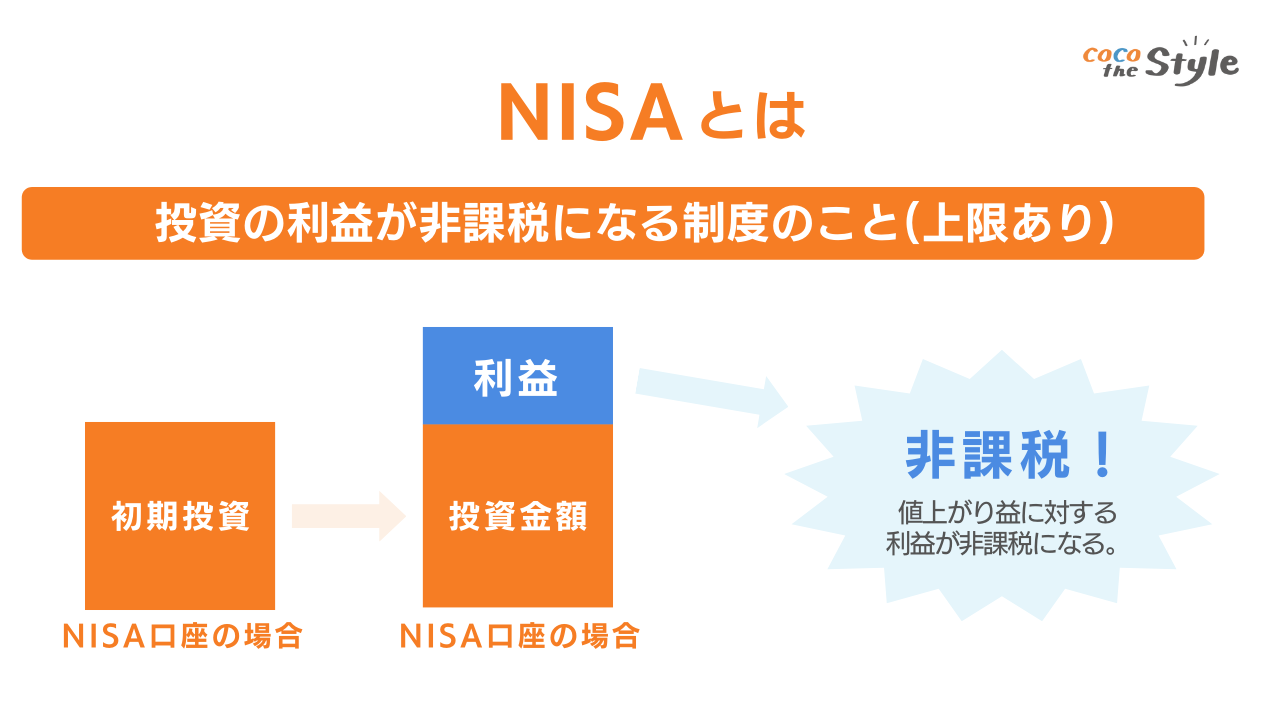

(1)NISA

NISA(少額投資非課税制度)は、投資による利益が一定額まで非課税となる制度で、初心者でも手軽に始めやすい投資方法と言えます。

主に投資信託や株式投資に使用でき、一般的なNISAと定期的に少額を積み立てるつみたてNISAの2種類が存在します。

一般NISAは、年間の投資額120万円までの利益が非課税になり、非課税期間は5年間です。

つみたてNISAでは、年間の投資額40万円までの利益が非課税になり、長期的な非課税期間20年となっています。

ただし、つみたてNISAでは株式投資が対象外であり、投資信託も対象銘柄が限定されています。

NISAの最大のメリットは非課税制度です。

通常、投資によって得られた利益には税金が課せられますが、NISAでは非課税となるため、税金分だけ余計に利益を得ることが可能です。

また、初心者でも手軽に始められること、長期的な資産運用を目指すことができる点も大きなメリットと言えるでしょう。

たとえば、つみたてNISAを利用して米国指数S&P500へ投資をするとしましょう。

金融庁の資産運用シミュレーションを利用したシミュレーション結果によれば、毎年40万円を投資し、その運用期間を20年、想定利回り(年率)を5%とした場合、投資元本約800万円(40万円×20年)が、約1,370万円まで増える可能性があります。

NISAは初心者でも手軽に始められ、非課税制度により税金分の利益を得ることができる素晴らしい資産運用方法です。

一般NISAは短期的な資産運用、つみたてNISAは長期的な資産形成を目指す方に特に適しています。

自身の投資目的に合わせて選択することで、安心して資産運用を始めることができます。

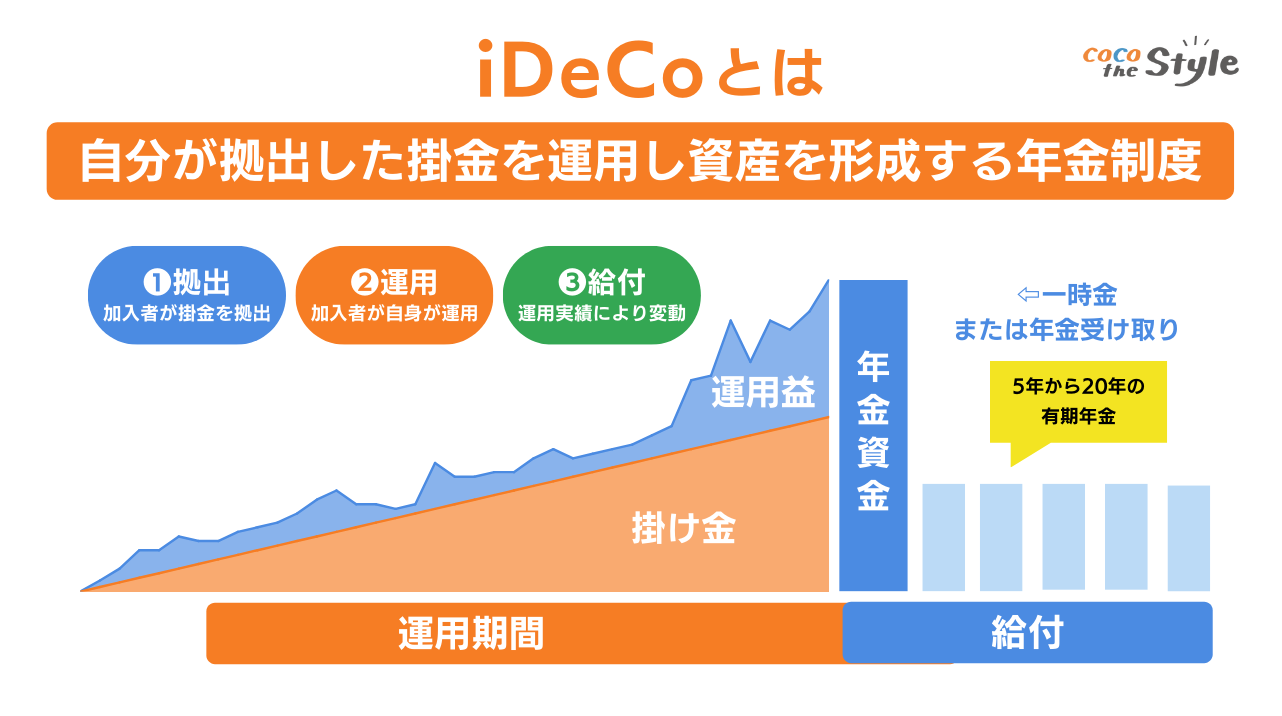

(2)iDeCo

iDeCo(イデコ)は「個人型確定拠出年金」の略で、老後の資産形成に役立つ制度です。

自分で掛け金を積み立て、投資信託、預貯金、保険などの選択した金融商品を通じて運用します。

iDeCoの最大の特徴は、節税効果と自由度の高さです。

投資信託などを自由に選び、資産運用をしながら税制上の優遇措置を受けられます。

基本的に20歳以上60歳未満の全ての方が加入でき、企業型確定拠出年金に加入している方も一部の条件下で同時加入が可能です。

iDeCoの大きなメリットは下記の3つです。

掛金は全額所得控除となり、所得税・住民税の軽減が可能です。

最低5,000円から始められ、1,000円単位で掛け金を増やすことが可能です。

・運用益非課税のメリット

利益が出た場合、運用益に対して税金がかからないというメリットがあります。

これはNISAと同様の制度です。

・受け取り時のメリット

原則60歳から積み立てた資金を受け取ることが可能で、一時金、年金、および一時金と年金を併用する方法から選択できます。

例えば40歳で年収500万円の場合、年間の掛金上限は27万3,000円になります。

そして、この掛金額は全額が所得控除の対象となり、所得からその額が控除されるため、所得税・住民税が軽減されます。

一方で、iDeCoは一度加入すると原則として60歳まで資金を引き出すことができないため、始める前にしっかりと検討する必要があります。

iDeCoは税制優遇という大きなメリットを享受しながら資産運用を行える制度であり、節税対策としても効果的です。

(3)ロボアドバイザー

ロボアドバイザーとは、投資家に代わりITテクノロジーを駆使し自動で資産運用してくれるサービスです。

株式型投資信託、債券型投資信託、不動産投資信託など、多種多様な投資商品を適切に組み合わせて、リスクを抑えた資産運用を実現します。

ロボアドバイザーは、年収や貯蓄額、資産運用の目的などを元に最適な投資組み合わせを提案してくれます。

また、資産配分を調整するリバランスも自動で行ってくれます。

一任型のサービスでは、投資の売買までを全ておまかせすることが可能です。

ロボアドバイザーのメリットは、投資知識がなくとも始められること、一任型の場合には売買のタイミングを見極める手間が省けること、そして客観的な判断が可能となることです。

これらの特徴により、初心者や時間がない方でも安心して資産運用を開始できます。

現在、多くのロボアドバイザーサービスが提供されています。

その中でも、特に人気の高いサービスは「ウェルスナビ」、「ROBO PRO」、「SUSTEN」です。

これらのサービスは、それぞれ独自のアプローチで投資家の満足度を高めています。

ロボアドバイザーを利用する際の注意点としては、元本割れのリスクが存在すること、手数料が発生するケースがあること、そして自分での経験と知識が蓄積しづらいという点です。

これらのリスクを理解した上で、ロボアドバイザーを活用することを推奨します。

老後の資産は、iDeCo。それ以外はNISAを始めてみよう。【併用も可能!】

2024年1月よりNISA制度が大きく変わり、非課税期間が無期限となり、成長投資枠とつみたてNISAが統合され、一生涯で1,800万円まで投資できるようになります。

また、NISAとiDeCoは併用が可能となっています。

NISAは、一般NISAやつみたてNISAといった形で、柔軟に運用したい人や一定の投資知識がある人、株式投資を行いたい人に対しておすすめできます。

一方、iDeCoは老後のためにしっかりとお金を積み立てたい人や、退職金制度がない人におすすめです。

iDeCoは原則60歳まで運用資産を引き出せないため、長期投資が可能であり、複利効果を享受しやすくなります。

NISAとiDeCoを併用すると、短期・中期・長期の資産運用が可能となり、それぞれの目的に応じて最適な運用が行えます。

また、将来的に必要な大きな資産を形成するためには、2つの制度を併用し、できるだけ長期間運用を続けることが有効となります。

それぞれの特性を理解し、資産を効率的に増やすために掛金額のバランスを考えることが重要です。

両方の制度を理解し、自身のライフステージに合わせて活用していきましょう。

まとめ

本記事では、資産運用の種類に加え、初心者におすすめの資産運用としてNISAやiDeCoを紹介しました。

子供の教育資金のために「つみたてNISA」を活用し、老後に備えて「iDeCo」を活用するといった形でNISAとiDeCoは併用できますので、ぜひ検討してみてください。

「始めてみたいけど、どうすればいいの?」という人は、ぜひココザスにお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。資産運用の世界、そしてココザスはあなたを待っています。