投資ってそもそも何?投資と貯蓄の違いから丁寧に解説

投資と貯蓄の違いが分からない方は、この機会にしっかりと理解しておきましょう。

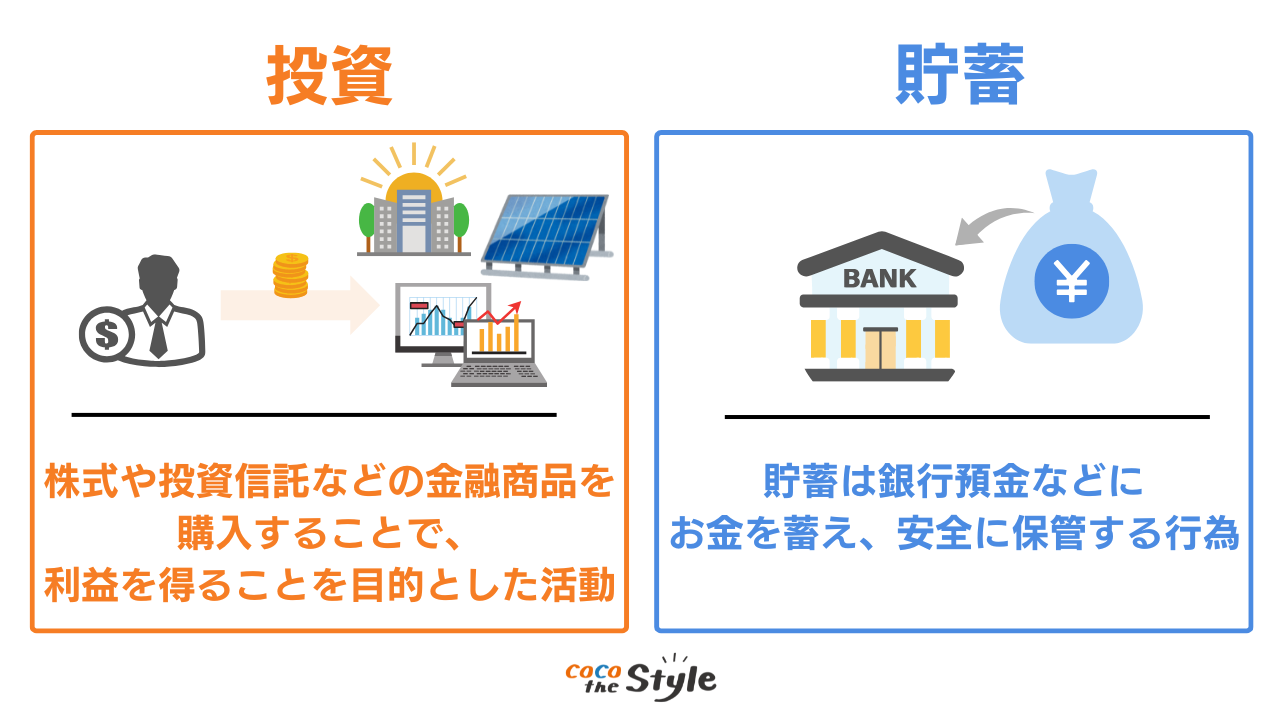

投資とは、株式や投資信託などの金融商品を購入し、利益を得ることを目的とした活動です。

一方、貯蓄とは、銀行預金などにお金を蓄え、安全に保管する行為のことです。

投資と貯蓄の大きな違いは、リスクとリターンにあります。

貯蓄は元本割れのリスクがほとんどないため、安全ですが、リターンも小さく、インフレによってお金の価値が目減りする可能性もあります。

一方で、投資には元本割れのリスクが伴いますが、貯蓄よりも大きなリターンを期待できるのが特徴です。

とくに初心者には、リスクを抑えて始められる積立投資がおすすめです。

少額から毎月一定額を投資することで、価格変動のリスクを抑えつつ、長期的には安定したリターンが見込めます。

また、長期間続けることで、投資の大きな魅力である「複利の力」を最大限に活かすことができます。

複利とは、投資から得られた利益を再投資に回すことで、利益が利益を生み、資産が加速度的に増えていく効果のことです。

特に長期間投資を行うことで、複利の効果は顕著となります。

初期の投資額がそれほど大きくなくても、時間が経つにつれて資産が増大し、結果として大きな富を築くことが可能です。

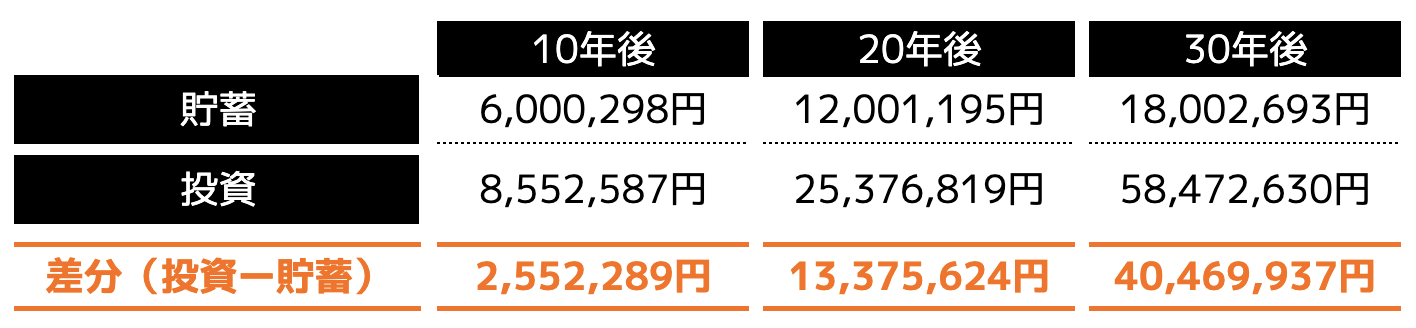

具体例として下記の条件で、貯蓄と投資で資産がどのように増えていくか、資産の差異がどの程度になるか、シミュレーションしてみます。

・月間の貯蓄額: 5万円

・投資の年間リターン率: 7%

・貯蓄の年間リターン率: 0.001% (日本の普通預金金利)

・期間: 30年(2023~2053年まで)

その結果として、10年後、20年後、30年後の各時点での貯蓄と投資の総額、およびその差分は以下のとおりです。

このように、長期的な視点で投資を行うほど、投資と貯蓄の間の差は大きくなることが分かります。

重要なのは、自身のライフステージ、リスク許容度、資産の目的に応じて、投資と貯蓄のバランスを適切に調整することです。

投資と貯蓄の違いを理解し自身のライフプランに適した方法を選ぶことが、将来の安定した資産形成への第一歩と言えるでしょう。

複利の魔法が生きる長期投資戦略により、賢く資産を増やしていきましょう。

▼ 合わせて読みたい

【どんなものがある?】投資の種類と特徴10選

一般的な投資の種類は以下の10個です。

まずは、10個の投資商品の特徴を説明します。

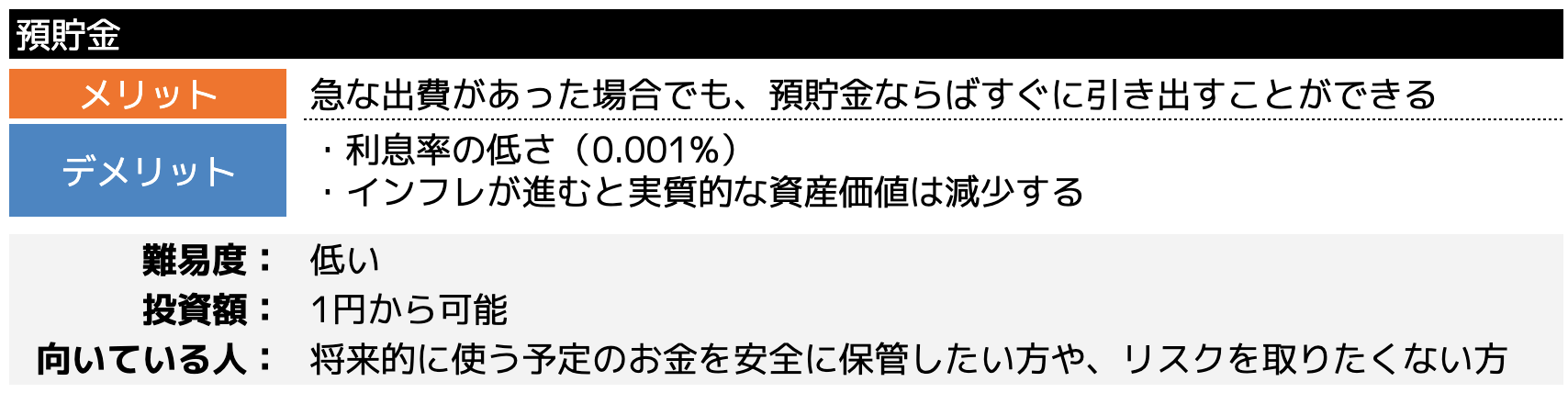

預貯金・外貨預金

生活の基盤となる資産運用方法の1つが預貯金です。

これは銀行や信用金庫にお金を預け、安定した場所に資産を置く方法です。

預貯金の最大のメリットは、その流動性にあります。

急な出費があった場合でも、預貯金ならばすぐに引き出すことができます。

これは、例えば事故や病気などの非常時にも安心です。

しかし、利息率の低さが問題となっています。

多くの銀行では、利率が0.001%と極めて低く設定されているため、資産の増加を期待するのは難しいです。

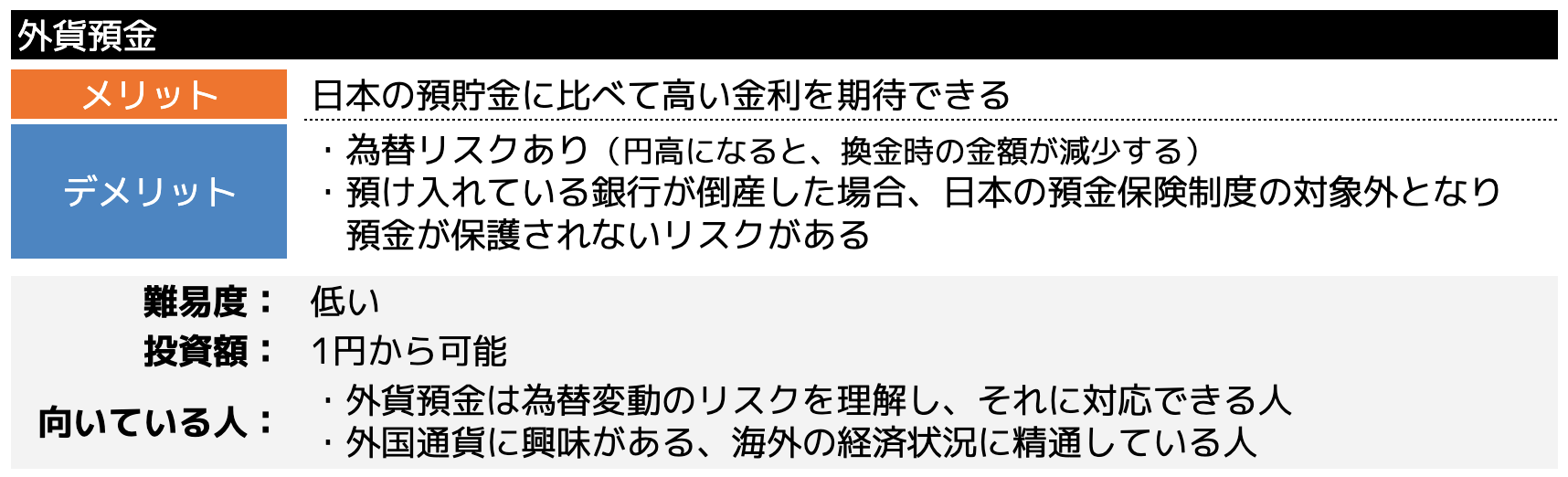

外貨預金は、その名のとおり外国通貨での預金です。

こちらのメリットは、日本の預貯金に比べて高い金利を期待できる点にあります。

特に、一部の外国通貨では、比較的高金利を得られるケースがあります。

しかし、外貨預金には為替リスクが伴います。

円高になると、換金時の金額が減少してしまうためです。

また、預け入れている銀行が倒産した場合、日本の預金保険制度の対象外となり、預金が保護されないリスクもあります。

外貨預金は為替変動のリスクを理解し、適切なタイミングで管理できる人に適しています。

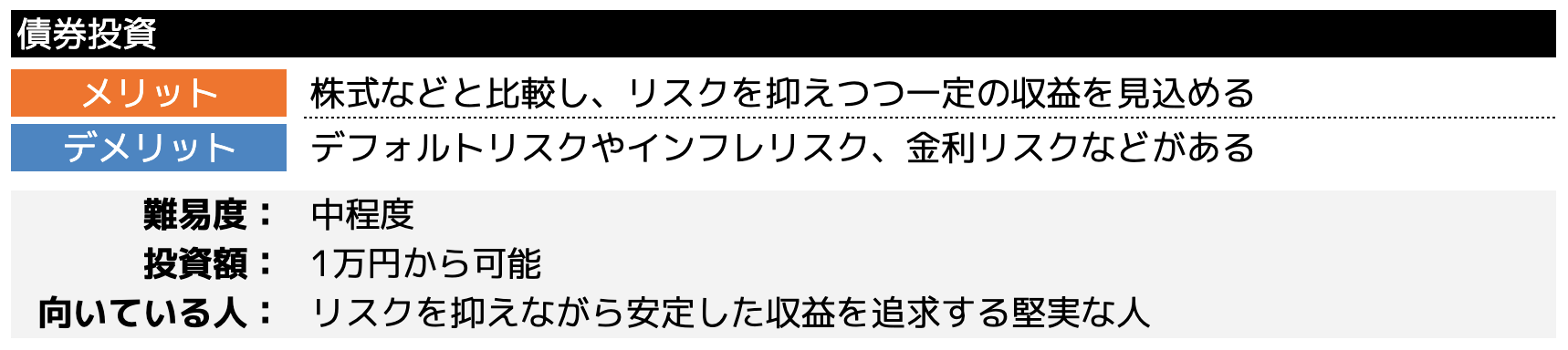

債券投資

債券投資は、投資家が国、自治体、企業などの発行する債券を購入し、その利息収入や満期時の償還を見込む方法です。

特に、株式などの価格変動が激しい資産よりも、リスクを抑えつつ一定の収益を求める堅実な投資家に適しています。

債券を購入する際、利息率は通常、事前に確定しています。

そのため、投資家は将来得られる収益をある程度予測することが可能です。

しかし、債権投資でも発行体の信用力の低下や金利の上昇によって、債券価格が下落することもあります。

そのため、債券の選択にあたっては、これらのリスクを十分に理解し、自身の投資戦略に照らし合わせる必要があります。

投資の際には、個々の債券の特性や市場環境を考慮し、長期的な視点での資産運用を心がけることが重要です。

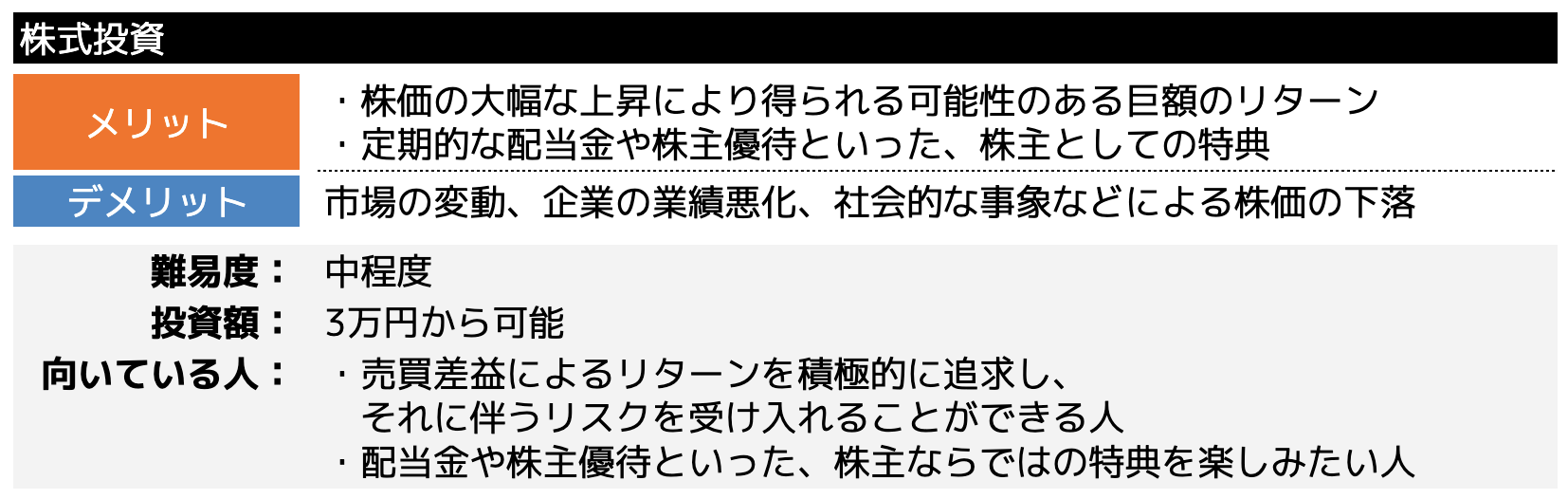

株式投資

株式投資は、企業が発行する株券の購入を通じて、その企業の成長や利益に直接関与し、経済的リターンを追求する投資です。

株式投資の魅力は多岐にわたりますが、その中でも特に注目すべきは、株価の大幅な上昇により得られる可能性のある巨額のリターンです。

例えば、投資した株価が2倍、3倍になれば、それだけで大きな利益が生じますし、時には株価が10倍に跳ね上がることで、「テンバガー」と称されるような、驚くべきリターンを実現することもあります。

しかし、当然ながらリスクも伴います。

市場の変動、企業の業績悪化、社会的な事象などによって株価は下落し、最悪の場合、投資した企業が倒産してしまえば、あなたの株式は無価値になってしまう可能性もあります。

これは株式投資が、その本質上、一定のリスクを伴うものであるという事実を明確に示しています。

株式投資は、売買差益によるリターンを積極的に追求できる、リスク許容度の高い投資家に適しています。

▼ 合わせて読みたい

株式投資のポートフォリオの作り方!自…

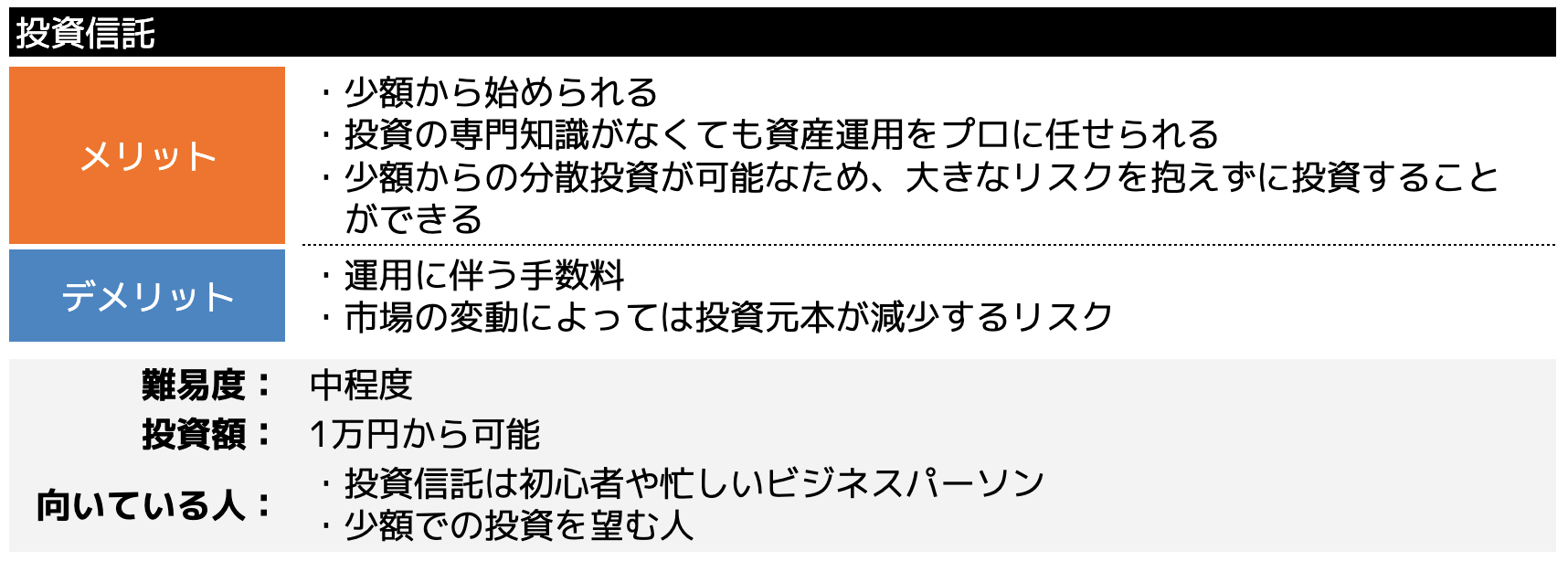

投資信託

投資信託は、プロのファンドマネージャーがあなたの代わりに市場分析を行い、株式や債券など、多岐にわたる投資先に資金を分散投資します。

投資信託の魅力は、その手軽さにあります。

例えば、少額から始められる点、そして投資の専門知識がなくても資産運用をプロに任せられる点です。

これは、「投資の知識がない」「分析に時間を割けない」といった方々にとって、大きな安心材料となります。

加えて、投資信託は種類が豊富で、自分のリスク許容度や投資目的に合った商品を選ぶことができます。

少額からの分散投資が可能なため、大きなリスクを抱えずに投資することができるのです。

しかしながら、投資信託にはデメリットも存在します。

その1つが、運用に伴う手数料です。

ファンドによっては手数料が割高になっており、そのコストが利益を圧迫することも少なくありません。

また、市場の変動によっては投資元本が減少するリスクもあります。

このように、投資信託は初心者や忙しいビジネスパーソン、そして少額での投資を望む人に適した投資方法ですが、手数料やリスクへの理解も必要です。

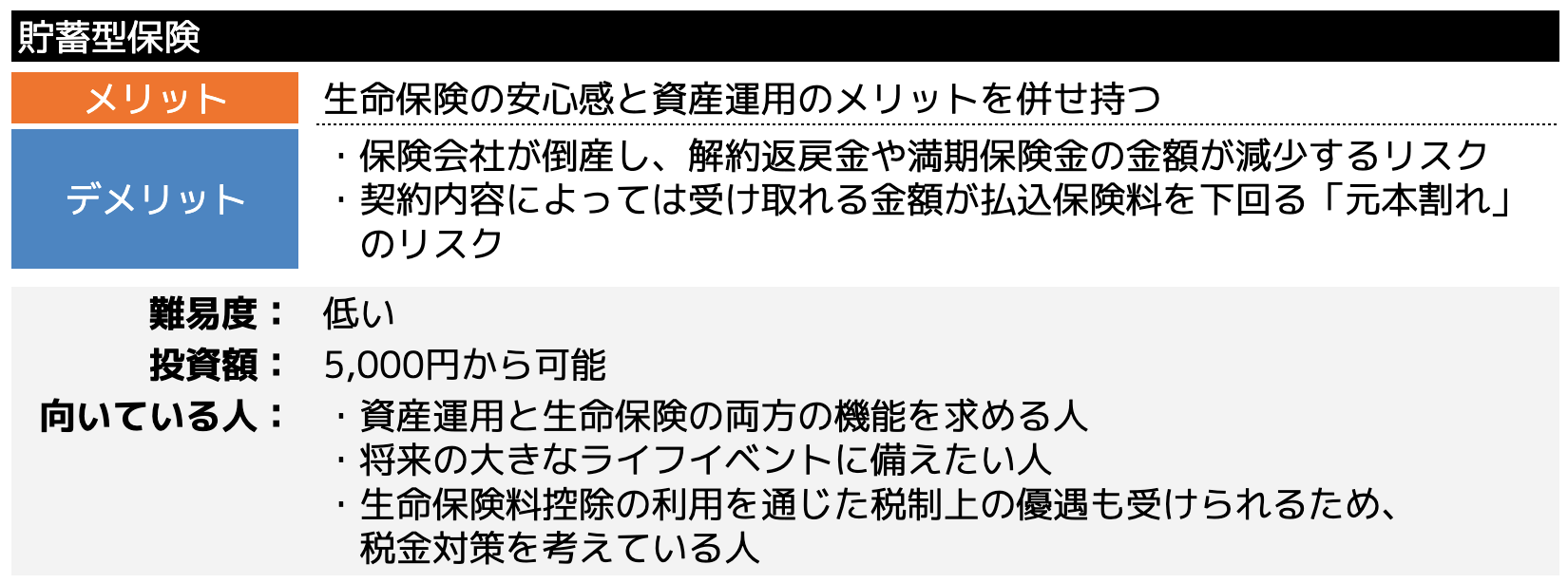

貯蓄型保険

貯蓄型保険は、生命保険の安心感と資産運用のメリットを併せ持つ特徴的な商品です。

これは、万一の事態への備えをしっかりと考慮しつつ、将来への資産形成を図ることができるため、安全性を重視しながら資産を増やしていきたいという人に最適な選択肢と言えます。

しかし、貯蓄型保険には注意点もいくつか存在します。

1つは、保険会社が倒産するリスクがあり、その場合には解約返戻金や満期保険金の金額が減少する可能性があることです。

このため、契約に際しては保険会社の財務状況にも目を配る必要があります。

また、契約内容によっては受け取れる金額が払込保険料を下回る「元本割れ」のリスクもあり、特に契約期間満了前の解約は避けるべきです。

重要なのは、各種の保険料、返戻率、契約期間、保障内容などを総合的に比較検討することです。

これには、自身のライフスタイルや将来設計、そして現在の資産状況を踏まえ、無理なく継続できるプラン選びが不可欠です。

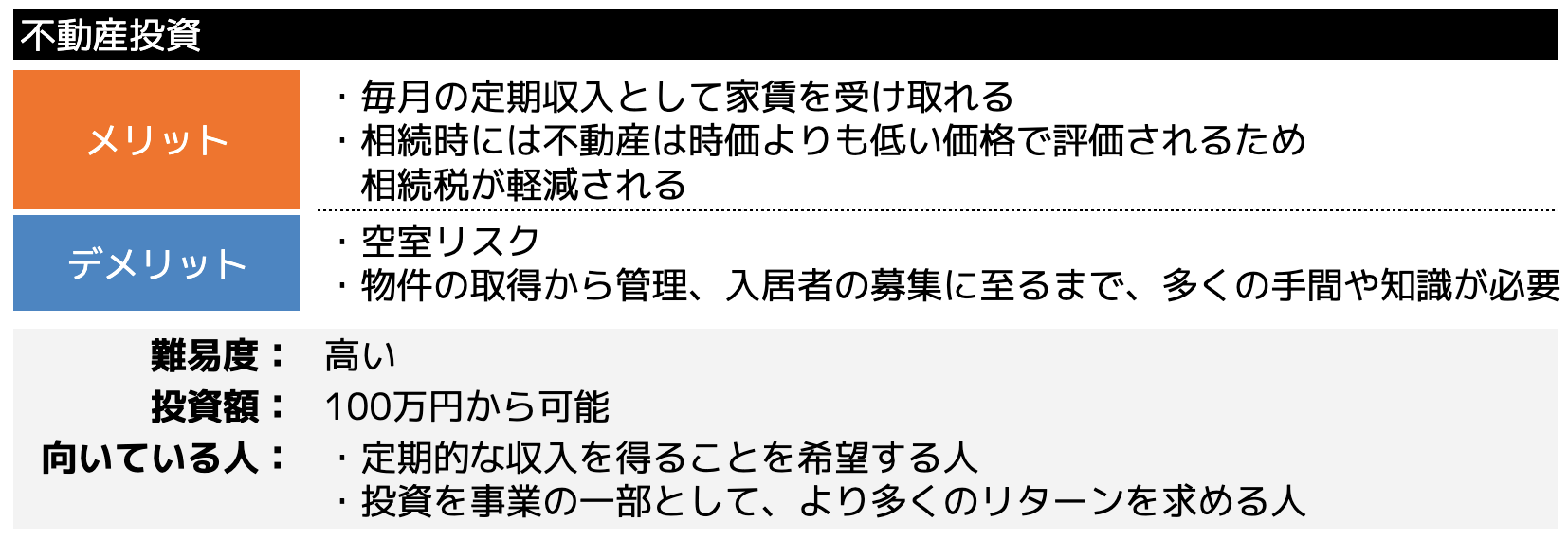

不動産投資

不動産投資とは、具体的にはアパートやマンションなどの物件を購入し、それを貸し出すことで得られる家賃収入によって資産を増やす手法を指します。

特にこの方法は、毎月の定期収入として家賃を受け取れるという点が大きな魅力となります。

しかし、不動産投資を行う際は、必要な知識やリスク管理が不可欠です。

例えば、空室リスクは大きな懸念となり、家賃収入をローン返済に充てる場合、空室が続くと支払いが困難になることもあります。

また、物件の取得から管理、入居者の募集に至るまで、多くの手間や知識が求められます。

そのため、不動産会社のサポートを利用することが一般的です。

不動産投資は、定期的な収入を得ることを希望する人や投資を事業の一部として行い、より多くのリターンを求める人には、特におすすめです。

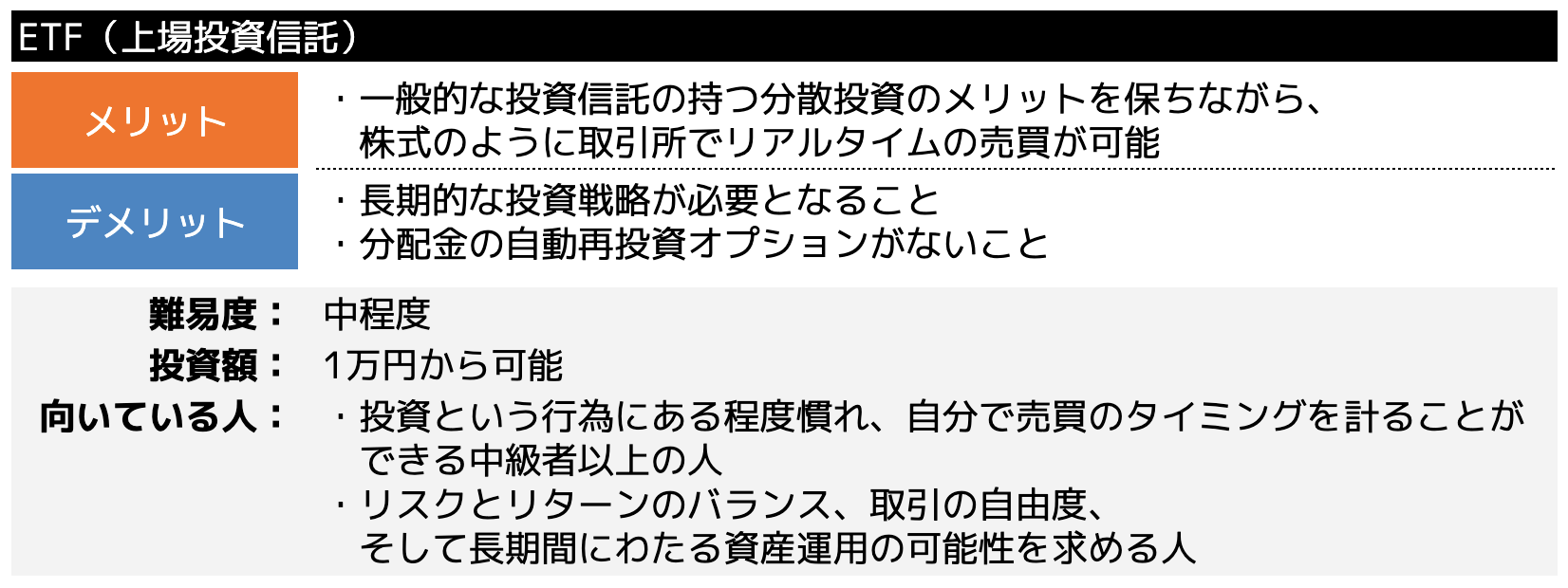

ETF(上場投資信託)

ETF、すなわち上場投資信託は、株式市場で直接取引される投資信託として機能し、特定の市場指数、例えば日経平均株価やTOPIXなどに連動しています。

これにより、ETFは資産の広範な分散を実現し、一般的な投資信託の持つ分散投資のメリットを保ちながら、株式のように取引所でリアルタイムの売買が可能です。

投資を始めたばかりで知識がまだ不足している人や、資産管理を簡単にしたいと考えている人に、ETFは特におすすめです。

なぜなら、ETFを利用することで、複数の銘柄ではなく1つのETFに投資するだけで幅広い市場へのアクセスが可能となり、リスクを分散させることができるからです。

しかしながら、ETFにはいくつかの注意点があります。

例えば、分配金の自動再投資オプションがないこと、上場廃止のリスクも存在します。

このため、ETFは、投資という行為にある程度慣れ、自分で売買のタイミングを計ることができる中級者以上の投資家に特に適していると言えるでしょう。

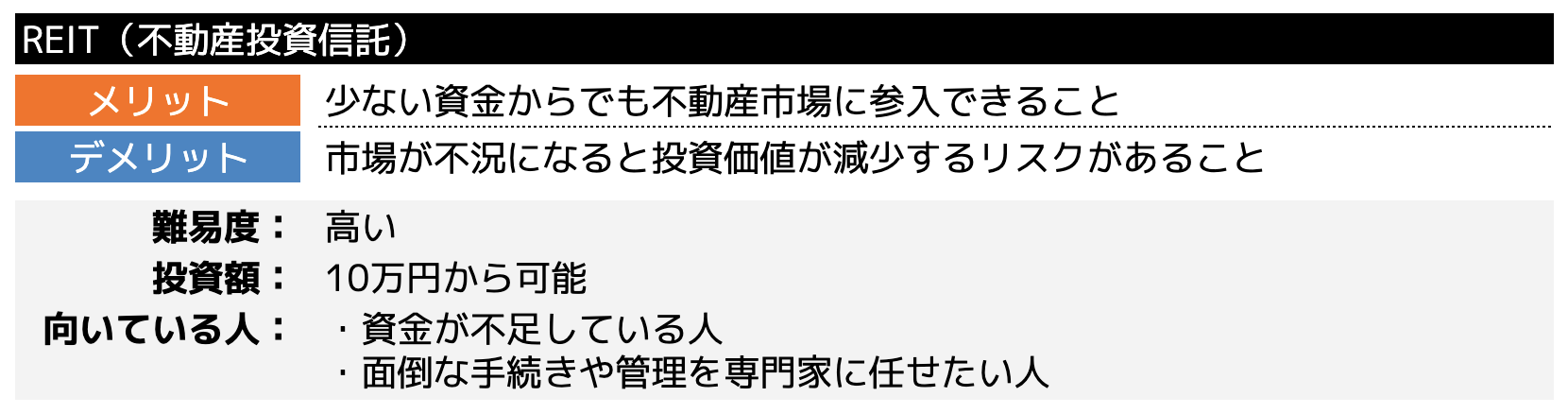

REIT(不動産投資信託)

不動産市場に新しい風をもたらしているのが、REIT(不動産投資信託)です。

これは、不動産に直接投資する代わりに、不動産投資会社が運営する信託に出資する方法です。

この方法の最大のメリットは、少ない資金からでも不動産市場に参入できることです。

つまり、REITは、不動産投資に興味はあるが、資金が不足している人や、面倒な手続きや管理を専門家に任せたい人におすすめです。

ただし、完璧な投資方法ではありません。

REITは不動産市場の変動に直結しており、市場が不況になると投資価値が減少するリスクがあります。

これらのリスクは通常の不動産投資と同様に存在しますが、REITを通じてプロに運用を任せ、自身は資金投下のみで参加できます。

結論として、新たな投資機会を模索している、または多様なポートフォリオを築きたいと考えている投資家にとって、REITは魅力的な選択肢となるでしょう。

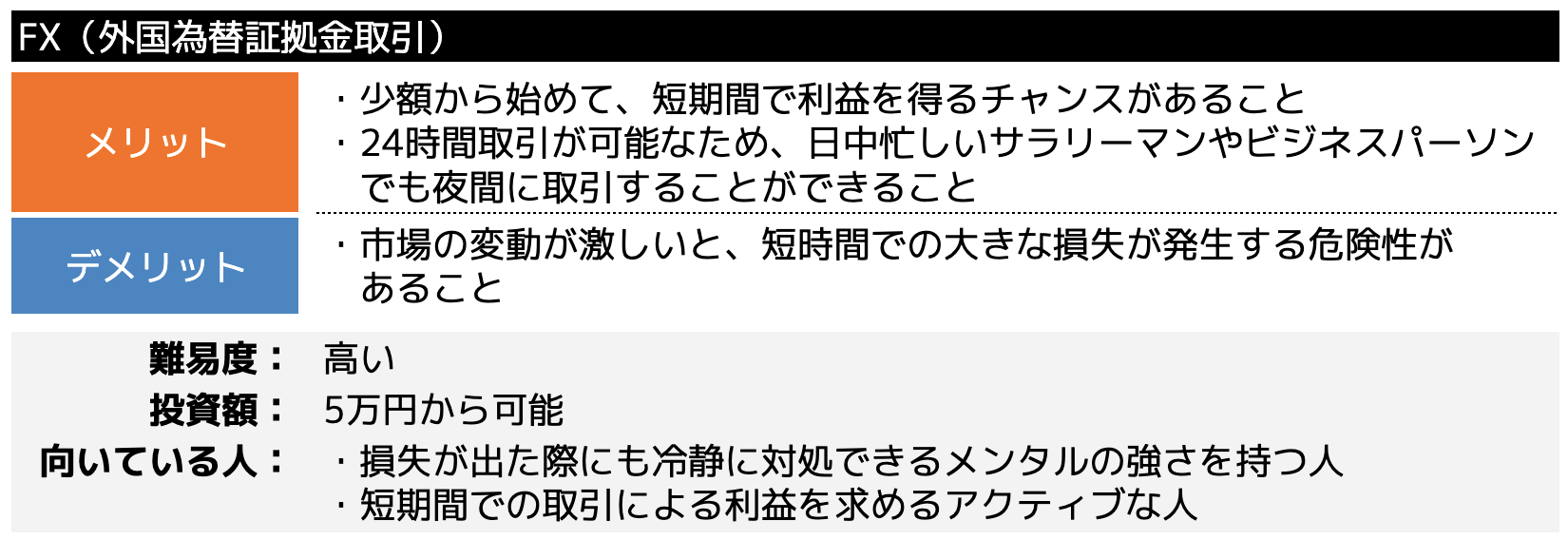

FX(外国為替証拠金取引)

FX、または外国為替証拠金取引は、世界の通貨を売買し、その為替差益を利益とする投資法です。

この方法では、例えば「米ドルと日本円」や「ユーロと日本円」のような通貨ペアを用いて取引が行われます。

投資家は為替レートの変動を見極め、通貨を購入(買いポジション)したり、売却(売りポジション)したりします。

FX取引の魅力的な側面の1つは、レバレッジ効果にあります。

これは、投資家が自らの証拠金に比べて大きな金額の取引を行えるシステムで、少ない資金からでも大きな取引が可能です。

そのため、少額から始めて、短期間で利益を得るチャンスがあります。

しかし、FXはその性質上、高いリスクを伴います。

予期せぬ市場の変動により、投資した証拠金以上の損失を被る可能性もあります。

特に初心者は、レバレッジを低く設定し、市場に慣れてから徐々にレバレッジを上げるなど、リスクを抑えたトレードを心がけることが賢明です。

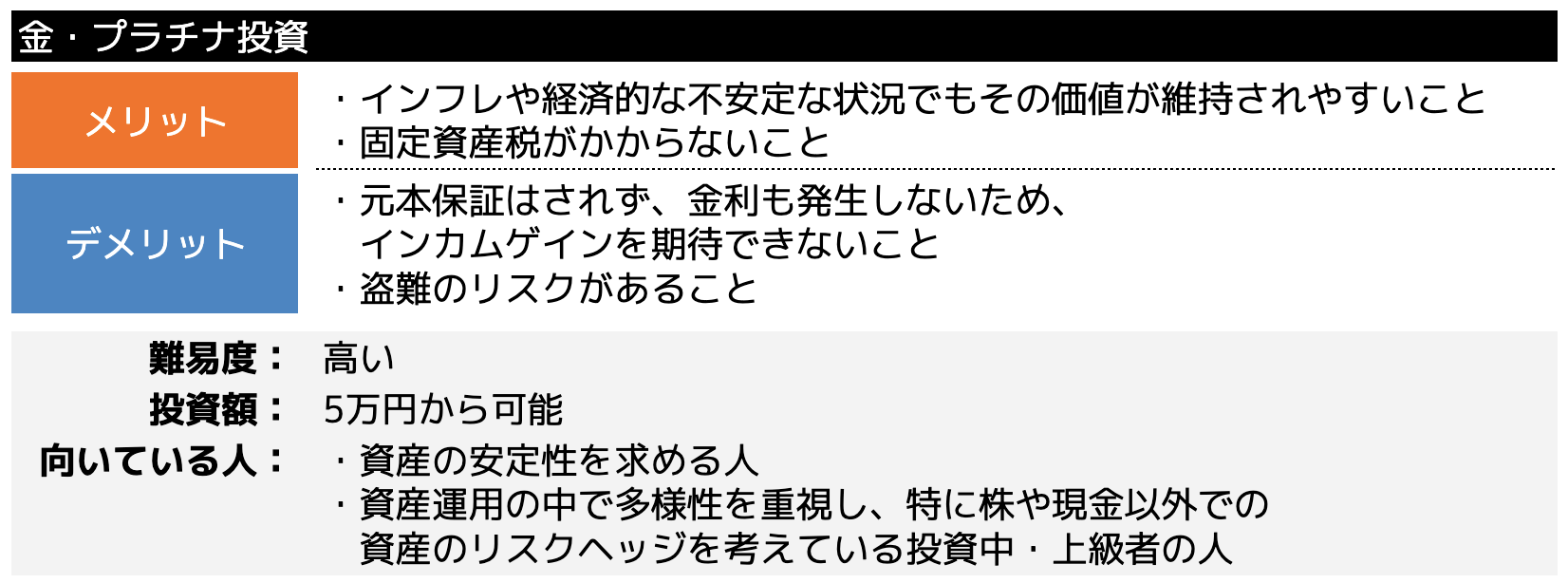

金・プラチナ投資

金やプラチナは、世界的に価値が認められている代表的な貴金属です。

これらの貴金属の投資は、購入した金額の変動によって資産の増減が決まります。

金は資産の安定性を求める人に特におすすめです。

金の価値は長い歴史を通じて安定しており、インフレや経済的な不安定な状況でもその価値を保ち続けるとされています。

資産を長期間保持し、その価値を守りたい方には最適な選択と言えるでしょう。

▼ 合わせて読みたい

初心者が投資で成功を掴むポイント5選

初心者が投資で成功を掴むために押さえておきたい5つのポイントをご紹介します。

(2)資金源は余剰金で少額から始める

(3)短期ではなく長期的な運用を考える

(4)資産の分散投資を行う

(5)少なくても積もれば大変!手数料の少ない投資を選ぼう

順番に丁寧に解説しますので、投資をスタートする前に、ぜひポイントを押さえておきましょう。

(1)投資の目的・目標・運用期間を決める

投資の世界に一歩踏み出す際、成功の鍵を握る重要なステップがあります。

それは、自身の投資における「目的」「目標」「運用期間」を明確に定めることです。

まず、「目的」は何のために資産を増やしたいのかを定義します。

例えば、老後の生活資金、子供の教育資金、将来的な大きな購入など、具体的な理由を設定することが重要です。

次に、「目標」は具体的な金額の設定です。

どれだけのリターンが欲しいか、どの程度の資産を目指すかを決め、それに基づいた計画を立てます。

さらに、「運用期間」はその目標を達成するための時間の枠組みです。

短期間での高リターンを目指すのか、それとも長期にわたる安定した運用を望むのか、投資する商品やリスクの取り方もこれによって大きく異なります。

これらの要素を明確にすることで、自分に最適な投資戦略を立て、市場の変動に振り回されることなく、堅実に資産を増やす道筋を設計できるのです。

(2)資金源は余剰金で少額から始める

投資を始める上で最も重要なのは、生活資金や緊急時の資金(生活防衛費)を圧迫しないよう、余剰資金から始めることです。

生活防衛費とは、急な出費や収入の減少に備えて、最低限確保しておくべき資金のことです。

この資金があることで、もしもの事態が起きたときでも最低限の生活費は確保されるため、冷静に対応する余裕が生まれます。

例えば、失業や収入の減少、病気やケガで治療費が必要になったとき、または家族の介護や自然災害などで急な支出が発生したときなどに役立ちます。

生活防衛費は、通常、3カ月分から6カ月分の生活費を目安に設定することが一般的です。

算出方法としては、まず月々の生活費(食費、住居費、光熱費、通信費など)を洗い出し、その合計額に3カ月から6カ月分を掛け算して求めます。

例えば、月々の生活費が20万円の場合、生活防衛資金は60万円(20万円×3カ月)から120万円(20万円×6カ月)が目安となります。

生活防衛費は、急な支出に対応するための最低限の金額であるため、必要以上に積み立てないよう、生活費に合わせた適切な金額を設定することが重要です。

また余剰資金とは、生活に必要なコストをすべてカバーした後に残る資金のことです。

例として、月収30万円で生活費が20万円の場合、生活費を差し引いた10万円が、投資に回せる余剰資金となります。

重要なのは、すべての余剰資金を投資に回すのではなく、リスクを考慮して段階的に少額から始めることです。

計画的でバランスの取れた方法で臨むことが、安定した資産形成への道と言えるでしょう。

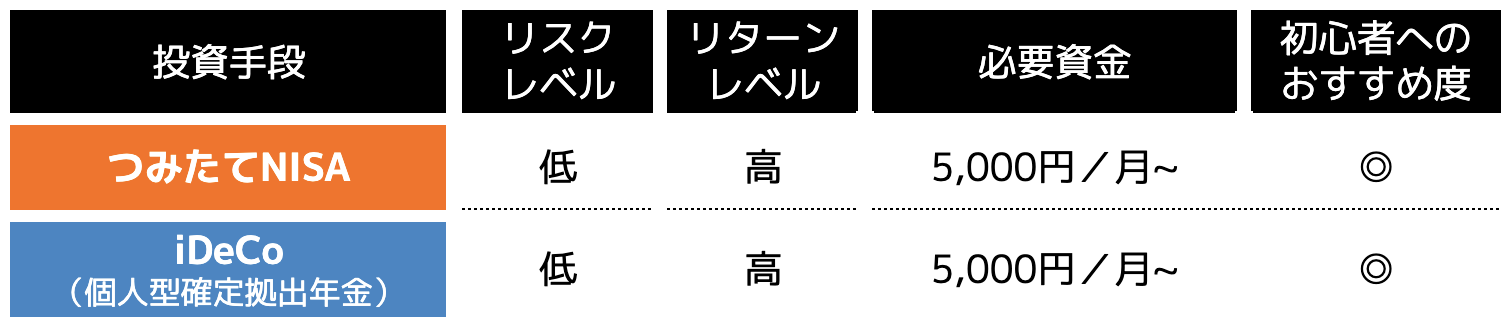

(3)短期ではなく長期的な運用を考える

資産運用で成功する秘訣の1つは、短期的な利益を求めずに長期的な視野に立つことです。

特に初心者の人には、つみたてNISAやiDeCo(個人型確定拠出年金)などの税制優遇制度を有効活用して投資信託などを長期間保有することを前提とした投資方法がおすすめです。

これらの方法では、一時的な市場の動きに左右されることなく、安定したパフォーマンスを期待できます。

さらに、長期投資の大きな利点は、定期的な配当や利益の再投資による複利効果が期待できることです。

株式投資では、長期保有によって配当金を得られ、それを再投資することで資産をさらに増やすことが可能です。

▼ 合わせて読みたい

(4)資産の分散投資を行う

投資において「全ての卵を1つのカゴに入れるな」という言葉が示すように、資産の分散は非常に重要です。

具体的には、以下の方法があります。

株式、債券、不動産など、異なる種類の資産に投資することで、市場の変動リスクを分散します。

2:地域の分散

国内だけでなく、国外の市場にも投資することで、地域に依存するリスクを減らします。

3:時間(時期)の分散

積立投資などを利用し、時間を通じて定期的に投資することで、市場の上下動に左右されにくい資産形成を目指します。

資産の分散を行う際には、各投資先の相関関係を理解し、互いに影響を受けにくい資産を組み合わせることが大切です。

また、分散した資産のバランスは、市場の変化や自身の投資目的に応じて定期的に見直しましょう。

(5)少なくても積もれば大変!手数料の少ない投資を選ぼう

手数料は小さな金額でも積み重なると大きなコストになります。

だからこそ、できるだけ手数料の少ない投資商品を選ぶことが大切です。

ここでは、手数料の種類と、それを抑えるための選択肢について解説します。

投資信託を購入する際、一部の商品では「販売手数料」が発生します。

2:保有時にかかる手数料(運用管理費用、監査報酬)

投資信託の保有額に応じて発生するのが「運用管理費用(信託報酬)」です。

3:売買時等にかかる手数料

投資信託が株などを売買する際の「売買委託手数料」や、信託期間の途中での売却(換金)に伴う「信託財産留保額」などがあります。

4:その他の手数料や消費税

解約時の「解約手数料」や、運用成績に応じた「成功報酬」など、その他のコストも発生する可能性があります。

初心者は、まずは手数料の少ない投資信託から始めるのがおすすめです。

今すぐできる!初心者におすすめの投資制度を2つ紹介

「初心者が投資で成功を掴むポイント5選」を満たす制度として、つみたてNISAやiDeCo(個人型確定拠出年金)があります。

以下の表のとおり、これらの制度はリスクを抑えながら、税制メリットにより高いリターンも期待できるため、初心者に特におすすめの投資手法です。

つみたてNISA

つみたてNISAの特徴:

・少額からの投資開始が可能

・長期的な資産運用に最適

つみたてNISAがおすすめの人

・長期での資産形成を考えている方

・節税しながら投資をしたい方

つみたてNISAは、金融庁が推進する制度の一環として2018年にスタートしました。

この制度は「非課税少額投資制度(NISA)」の一部であり、特に長期的な資産形成を目指す個人投資家に適しています。

つみたてNISAのメリットはいくつかありますが、最大の特徴はその税制優遇措置にあります。

年間40万円までの投資で得られた利益は非課税となり、その優遇措置は最長20年間継続されます。

これにより、投資家は通常必要とされる約20%の税金を支払うことなく、その分を再投資に回すことが可能です。

加えて、この制度では投資信託が主な投資対象となっており、その多くが、金融庁の基準を満たした信託報酬の低い投資信託です。

そのため、初心者でも安心して資産運用を始めることができ、少額からコツコツと積み立てを行うスタイルが推奨されています。

例えば、月々1万円から始めても、長期間継続することでその利益は非課税となり、老後の資金準備に大きく寄与します。

金融庁の資産運用シミュレーションによると、年間40万円を20年間積み立て、年利5%で運用した場合、元本800万円が約1,370万円にまで増加する可能性があるとされています。

これらの点を踏まえ、つみたてNISAは、投資の初心者や、少額からの長期投資を考えている方、また税制面でのメリットを重視する方に特におすすめの投資制度と言えるでしょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)の特徴

・運用益の非課税

・受け取り時に税制上の優遇がある

・投資対象を自分で選べる(リスク許容度に応じて選択可能)

iDeCo(個人型確定拠出年金)がおすすめの人

・所得税や住民税の節税をしたい人

・自分で投資対象を選びたい人

iDeCoは、自分で掛け金を積み立て、運用する金融商品を選ぶことができる制度です。

掛け金は全額が所得控除の対象となるため、結果として所得税や住民税の負担が軽くなります。

また、運用益は非課税となり、60歳以降に受け取る際にも税金が軽減されます。

この制度の大きな利点は、節税効果と、自分で投資先を選べる自由度の高さです。

例えば、投資信託、定期預金、保険など、自分のリスク許容度に合わせて選択が可能です。

ただし、元本割れのリスクも存在するため、運用商品を選ぶ際には注意が必要です。

また、原則として60歳になるまで資産の引き出しはできませんので、長期的な資産運用を視野に入れた制度と言えます。

加入条件は基本的に20歳以上60歳未満で、一定の条件を満たせば、企業型確定拠出年金に加入している方もiDeCoに同時加入することが可能です。

節税効果を最大限に活用するためには、自身の条件に応じた年間の掛け金上限を把握し、計画的に設定することが重要です。

iDeCoは、節税と資産形成の両方を目的とする人におすすめの制度です。

将来の資産運用に不安を感じている方、効率的な節税策を探している方にとって、iDeCoは非常に魅力的な選択肢となるでしょう。

まとめ

投資を検討されている方は、多様な投資手段の中からご自身にとって最適な方法を選ぶことが大切です。

しかし初めて投資をする方や、どの選択肢を選べばよいか分からない方にとって、不安や疑問が生まれるのは自然なことです。

そんな時は、専門家に相談することをおすすめします。

ココザスは、あなたの目標やリスク許容度に基づいて最適なアドバイスを提供し、安心して投資を始める手助けをいたします。

1.専門家のアドバイスで安心して始められる

専門家と話すことで迷いや不安を解消し、自信を持って投資を始めることができます。

2.目標に応じた具体的な投資計画が立てられる

あなたの具体的な目標に合わせて、カスタマイズされた投資プランをご提案します。

3.安心と信頼のサポート

ココザスは特定の投資商品を無理に勧めることはなく、中立的な立場でアドバイスを行っています。

アドバイスを受けたうえで、実行するかどうかはあなた自身が自由に判断できます。

資産を効果的に運用し、将来の安心を手に入れるために、まずは気軽に相談してみてください。