投資信託のリスクに対する考え方

はじめに、投資信託のリスクに対して押さえておくべき基本的な考え方をご紹介します。

(2)リスクとリターンは表裏一体である

(3)貯金も含めて資産の保有にはリスクが存在する

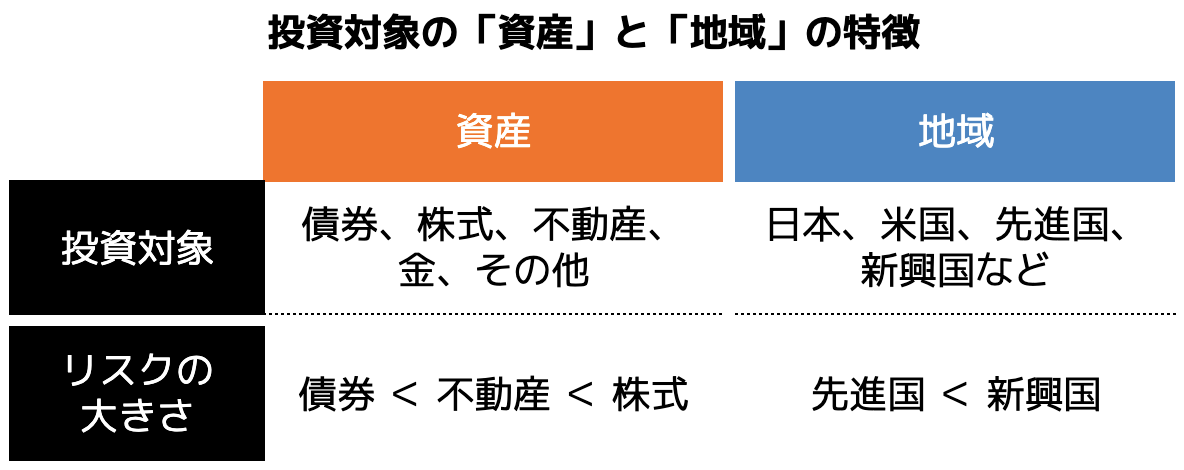

(1)リスクは「投資対象」で大きく異なる

投資信託は、運用する上で様々な「リスク」があります。

そのリスクに影響を与える要因として、投資信託の多種多様な銘柄が挙げられます。

投資信託の銘柄(投資対象)は、多岐にわたっており、大きく分類すると投資対象となる「資産」と「地域」に違いがあります。

引用|野村證券「投資信託のリスクとリターン」より弊社作成

投資対象となる「資産」と「地域」の組み合わせによって、リスクの大きさは異なってくるため、基本的な特徴を押さえておくことが重要です。

(2)リスクとリターンは表裏一体である

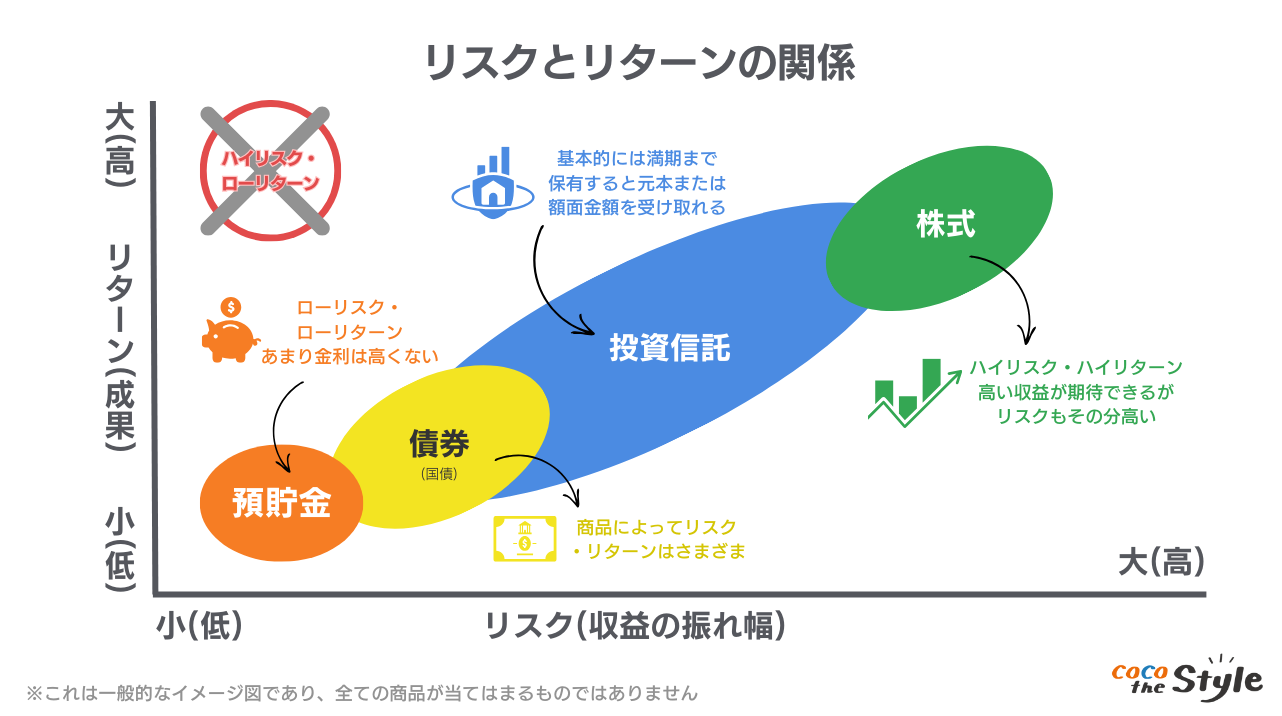

では、「先進国の債券を投資対象とした投資信託 = リスクの低いおすすめの投資信託」なのでしょうか。

必ずしもおすすめの投資信託とは言えません。

「ハイリスク・ハイリターン」という言葉があるとおり、一般的にはリスクが大きいほど大きなリターン(利益)が得られる可能性も高くなると言われます。

そのため、投資信託の銘柄を選ぶ際には、自分が目指す目標資産や目的に照らして、適切なリスク(最適なリターン)を選択することが重要です。

引用|投資信託のリスクとリターン(野村證券)

(3)貯金も含めて資産の保有にはリスクが存在する

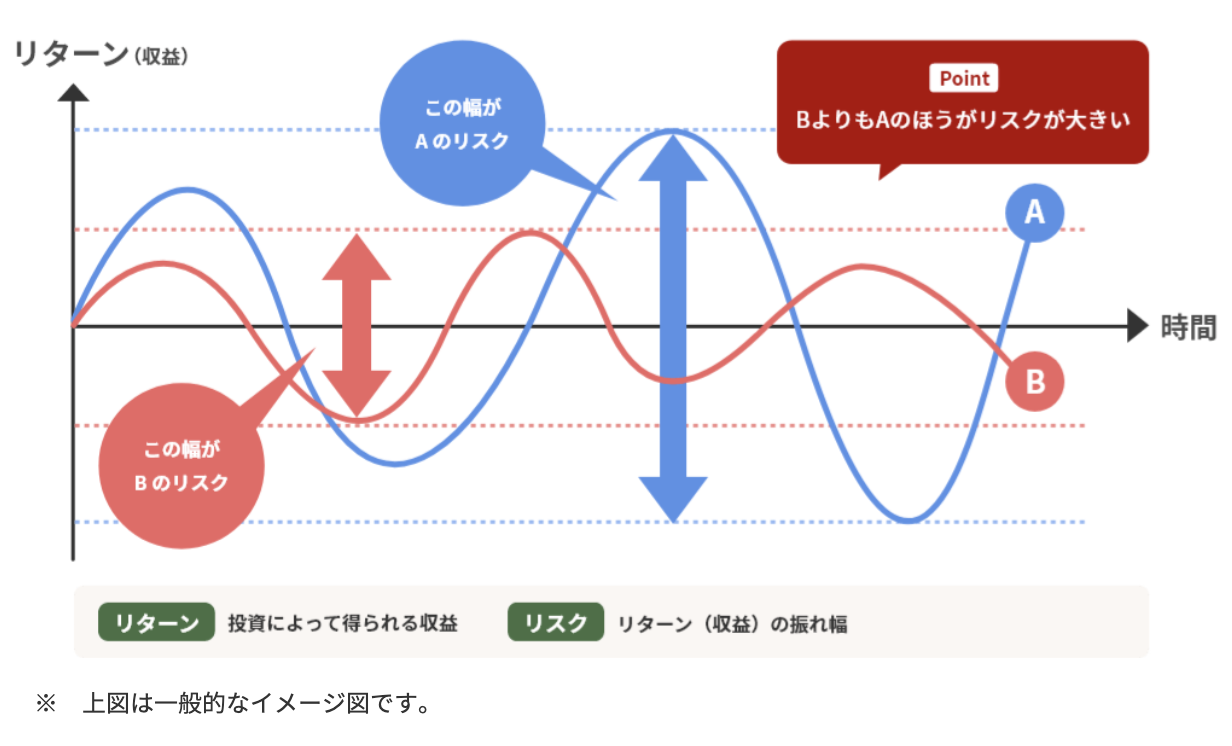

銀行への貯金や投資信託などの投資を含めて、資産を保有する以上、何かしらのリスクをとっている点を理解しておく必要があります。

例えば、投資信託などの資産運用にはリスクがあるため、全ての資産を銀行預金で貯蓄した場合、本当にリスクは存在しないのでしょうか。

物価上昇率2%とした場合、銀行預金金利(メガバンク:0.002%)では、資産の増加率よりも出費の増加が上回ることになります。

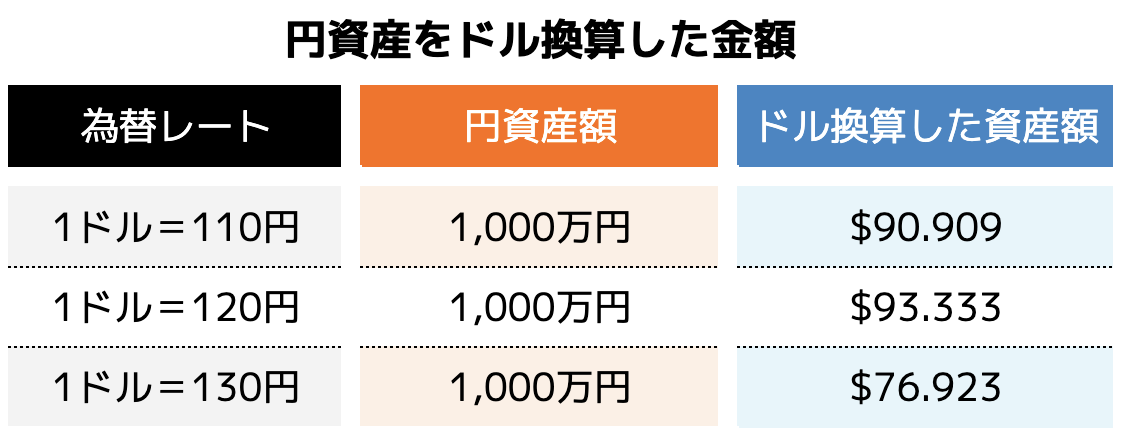

また、資産の100%を円として保有している場合、為替変動リスクをとっていると言えるでしょう。

例えば、円安が対ドルで進むことで、ドル換算での資産が目減りすることになります。

以上から、「リスク = 資産が減る(危険)」と判断するのではなく、リスクの種類や影響度を理解した上で、自身の取れるリスクと期待するリターンをもとに、資産運用に取り組むことが資産形成のコツと言えるでしょう。

具体的なリスクの種類や特徴、それらリスクを回避するポイントなどは、次章以降で詳細を解説します。

投資信託はそもそもリスクが抑えられているか

投資信託は、個別の株式等に投資する場合と比較して、2つの観点からリスクを抑えやすい理由があります。

理由1:投資信託の商品そのものが分散投資になっている

一つ目は、リスク軽減の基本である分散投資を商品そのもので実現している点です。

投資信託は、様々な資産(国内外における債券や株式、不動産など)を組み合わせた金融商品です。

つまり、1つの資産の値動きで損益が左右される株式などとは異なり、複数の資産にリスクが分散されることが投資信託の大きな特徴となります。

理由2:少額(100円~)から投資ができる

二つ目は、少額から投資を始められるからです。

企業の株式を個別に購入する場合、基本的に日本株なら1単元(100株)~、米国株なら1株~となります。

そのため、株式投資を始めようとした場合に数万円~数十万円の資金がないと運用を開始できません。

一方、投資信託では、インターネット証券などを活用することで多くの銘柄を「100円」から購入することができるため、少ない資金で投資にチャレンジできます。

投資初心者の方は、いきなり多額の資金を投資することが不安な場合も多いため、少額から少しずつ投資を始められる投資信託は適していると言えるでしょう。

投資信託で押さえておくべき7つのリスク

投資信託を始めるにあたって、押さえておくべき7つのリスクについて解説していきます。

(1)価格変動リスク

(2)金利変動リスク

(3)為替変動リスク

(4)カントリーリスク

(5)信用リスク

(6)繰上償還リスク

(7)流動性リスク

(1)価格変動リスク

一つ目は、「価格変動リスク」です。

投資信託の銘柄に組み入れられている株式や債券などの価格が変動することによって生じるリスクです。

市場における需給の状況、経済・政治情勢、各種市況や金利情勢の見込み、個別企業の業績・財政状況等様々な要因によって影響を受け、結果として、投資信託の基準価額が変動します。

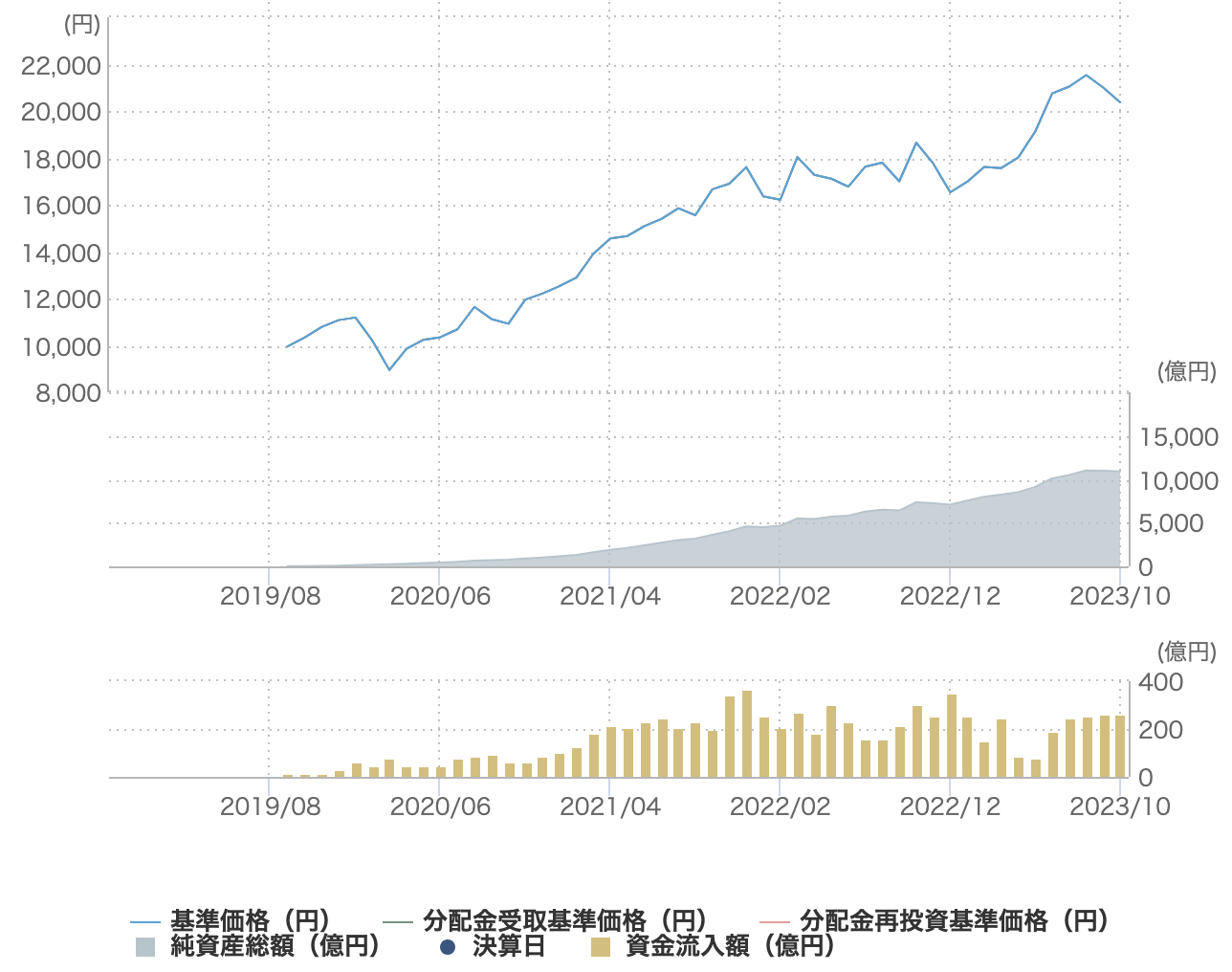

例えば、米国の株式などを対象とした投資信託「eMAXIS Slim 米国株式(S&P500)」の価格変動を確認してみましょう。

引用|マネックス証券(2023年11月5日時点)

上図のオレンジ色の折れ線グラフが投資信託の基準価額を示しています。

上下に値動きをしていることがわかりますが、このように価額が変動するリスクが「価格変動リスク」となります。

価格変動による影響は、保有口数(保有している投資信託の数量)が変わらない場合、購入した後に上昇すれば差額が利益になります。

逆に、下落した時は差額が損失となります。

つまり、購入時の基準価額よりも基準価額が下がった場合、「元本割れ」となり損失を出すことになります。

(2)金利変動リスク

二つ目は、「金利変動リスク」です。

金利が変動することで、投資信託の基準価額が変動するリスクのことです。

一般的には、市場金利が上がると債券価格は下落し、反対に市場金利が下がると債券価格が上昇する傾向があります。

債券を組み入れている投資信託では、特に影響を大きく受けます。

また、注視が必要なのは「政策金利」の動向です。

政策金利の変動は、預金・貸出金利・長期金利など多方面に影響を及ぼす重要なファクターです。

政策金利が上昇すると企業の資金調達が圧縮されるため、生産や設備投資などの縮小が起こります。

このような背景から、株式市場では、政策金利の引き上げが発表されたことによって大きく下落することも珍しくありません。

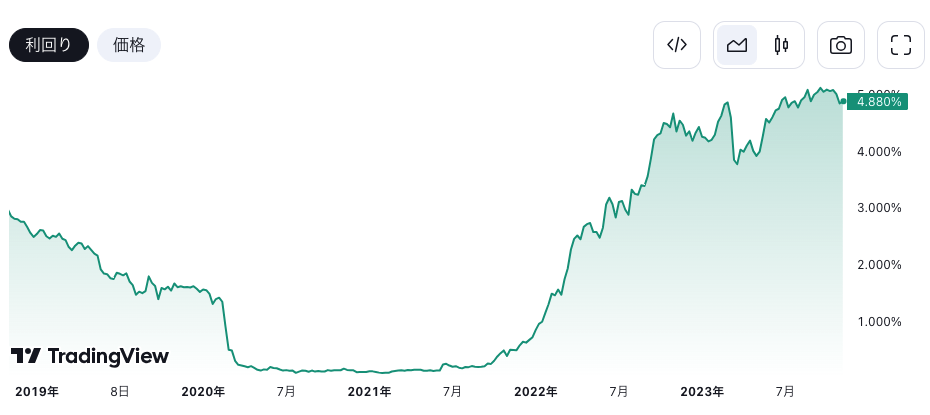

参考情報として、2022年以降の米国での政策金利の引き上げによる米国の債券市場及び株式市場の変動を見ておきましょう。

2022年の政策金利の引き上げによって、債券の価格が大きく変化していることが分かります。

<参考:米国債2年>

引用|TradingView

(3)為替変動リスク

三つ目は、「為替変動リスク」です。

外国為替相場の変動によって為替レートが変動する可能性のことを指し、海外の資産に投資する投資信託の場合に影響を受けます。

為替相場が変動することで、外貨建て資産の円評価額が変わることで、投資信託の基準価額が変動するためです。

一般的には、購入後の為替相場の変動によって以下の影響があります。

・円高:基準価額がマイナス(資産が減る)

例えば、2023年11月現在の米ドル/円チャートを確認してみましょう。

<米ドル/円(期間:2016年〜2023年11月)>

引用|みんかぶ(参照:2023年11月時点)

2022年3月以降、急速な円安が進んでいるため、外貨建ての資産にはプラスの影響が出ていると考えられます。

なお、逆に今後円高に為替相場が変動する場合は、外貨建て資産にとってはマイナスの影響を受けるリスクがあると言えるでしょう。

ちなみに、為替変動による影響を抑える「為替ヘッジ」という方法があります。

円高によるマイナスの影響を抑えて外国株式や外国債券などに投資したい方に向いています。

(4)カントリーリスク

四つ目は、「カントリーリスク」です。

投資先の国の政治・経済・社会情勢の混乱など、その国の事情によって投資した資産の価値が変動するリスクのことです。

政治・経済・社会情勢が不安定な国ほど、このカントリーリスクは高くなるといえます。

一般的には、先進国に比べて新興国のほうがカントリーリスクは高い傾向になります。

例えば、2009年のギリシャ危機や2021年のトルコの政情不安に伴うトルコリラの暴落など、カントリーリスクによる影響を受けた事例と言えるかもしれません。

また、近年では「地政学的リスク」という言葉も用いられることが多くなってきています。

2022年以降、ロシアによるウクライナ侵攻によって、地政学的リスクが高まっています。

ロシアへの経済制裁や原油価格の高騰の影響から、一部の投資信託では基準価額の変動が生じています。

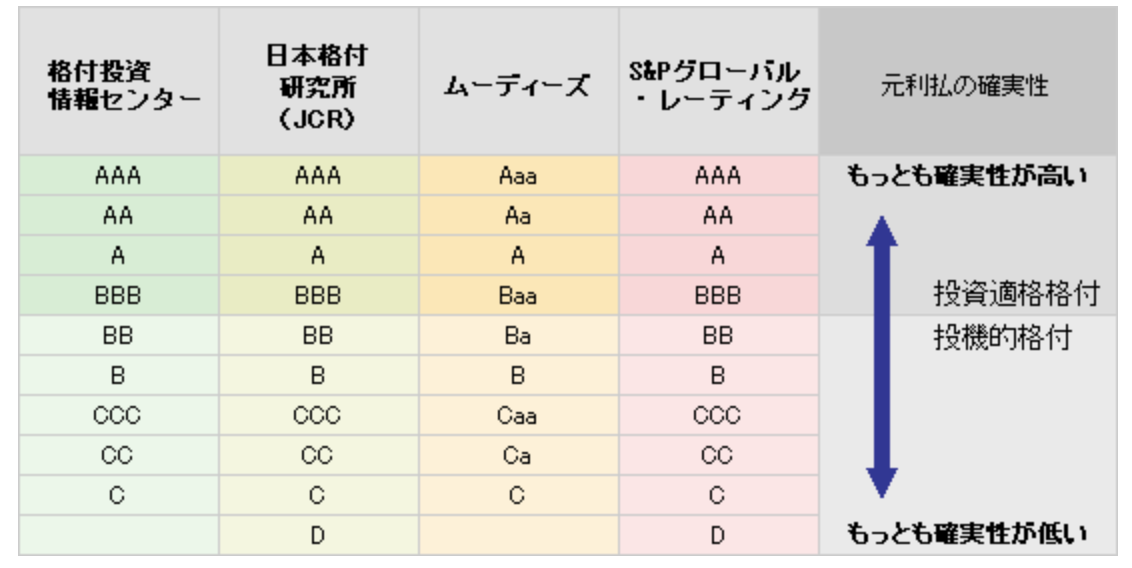

(5)信用リスク

五つ目は、「信用リスク」です。

株式や債券等の発行体(国・企業など)の財政状況が悪化し、経営不振や倒産に至る等で、元本や利子の支払いが滞ったり、投資資金の回収ができなくなるリスクのことです。

投資先が株式の場合は、株価の下落や株式の価値が消滅する可能性があります。

一方、債券であれば、定められた利子や償還金を受け取れない可能性があります。

なお、発行体の信用度は、以下のような「格付け」で確認することができます。

引用|マネックス証券「『格付け』について」

(6)繰上償還リスク

六つ目は、「繰上償還リスク」です。

償還とは、投資信託の運用を終えて信託財産の精算を行うことを指します。

そして、あらかじめ定められていた償還日よりも繰り上げて償還することや、償還日が無制限になっていた投資信託が償還することを「繰上償還」といいます。

繰上償還は、主に次のケースで実施されます。

・投資信託の純資産総額が減ることで投資信託の運用が成立しなくなった場合

なお、繰上償還になった場合、預けていた信託財産は精算され、保有口数に応じた金額が返還されることになります。

繰上償還リスクとは、長期的に保有する投資信託において、意図しない強制的な運用の打ち切りによって、「償還に伴って、運用益に対して税金が発生してしまう」や「損失が確定することで損をしてしまう」ことになる可能性があることです。

実際には、純資産が減少して繰上償還となることが多く、「純資産が減少する=人気のないファンド=損失を出す可能性が高い」の場合が多いため、損失が確定してしまうケースがあります。

(7)流動性リスク

七つ目は、「流動性リスク」です。

流動性リスクとは、自分の好きなタイミングや価格で投資信託を取引できない可能性のことです。

例えば、取引規制などによって取引そのものが実施不可能な状況になる、ある株式を売却しようとしても買い手がいないため売却できない(需要と供給の不一致)といった可能性があります。

2022年以降、投資信託でも前述のロシアのウクライナ侵攻の影響で、ロシア関連のファンドの売却が出来なくなるなど、流動性リスクに伴う影響が発生していました。

投資信託のリスクを回避する4つのポイント

投資信託における7つのリスクを回避するための4つのポイントをご紹介します。

(1)目論見書のリスクを確認する

(2)純資産総額の推移を確認する

(3)基準価額の変動を確認する

(4)長期かつ積立投資をする

(1)目論見書のリスクを確認する

一つ目は「目論見書のリスクを確認する」ことです。

投資信託は、組み入れ銘柄によってリスクが異なることを紹介しました。

そこで、購入を検討する投資信託のリスクを見極めるための最大の情報源が、「目論見書」となります。

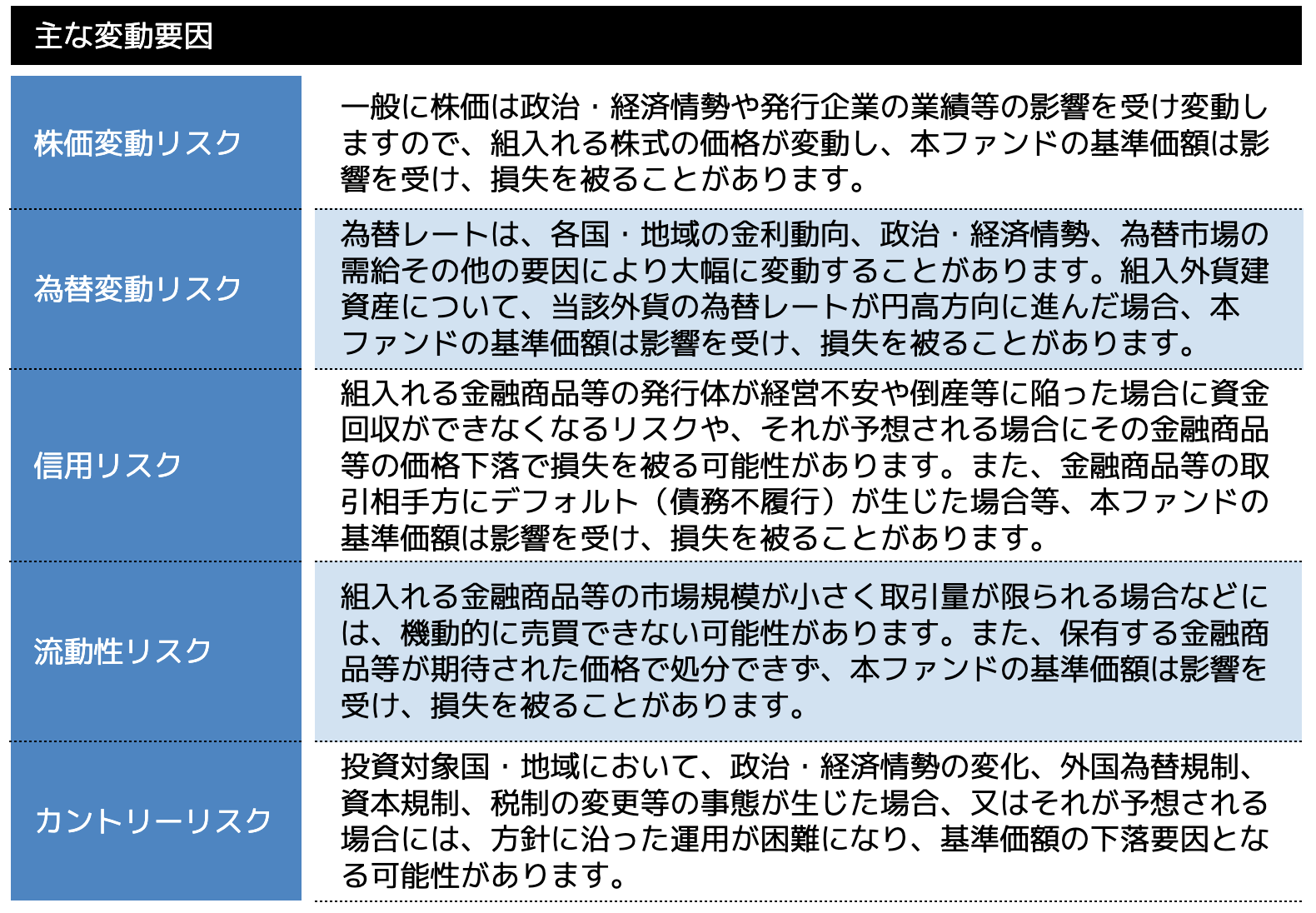

例えば、「SBI・V・S&P500インデックス・ファンド」の場合、以下のとおり5つのリスクが変動要因として記載されています。

引用|SBI証券 投資信託説明書(交付目論見書)「SBI・V・S&P500インデックス・ファンド」

※上記を元に弊社にて図を作成

投資信託の購入を検討する際は、今までなんとなく流し読みしていた目論見書であっても、必ずリスクに関する項目は確認するようにしましょう。

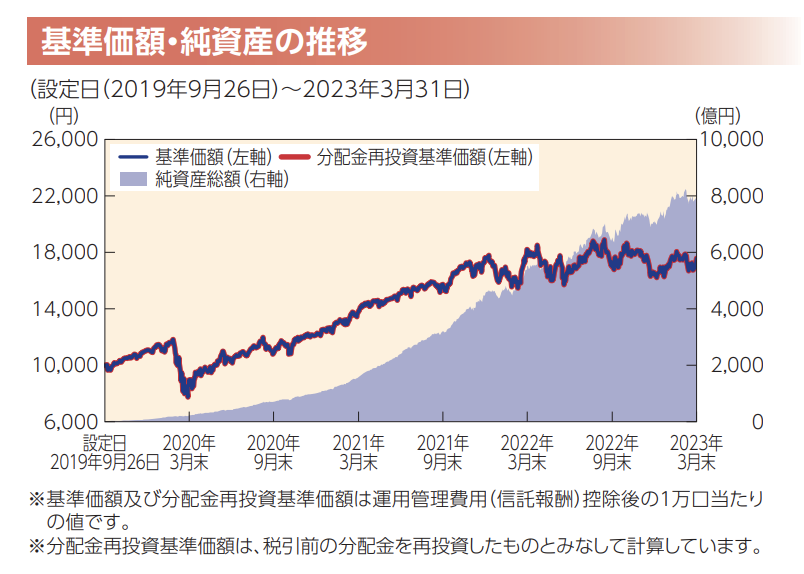

(2)純資産総額の推移を確認する

二つ目は、「純資産総額の推移を確認する」ことです。

純資産総額の減少は、繰上償還リスクにつながる可能性があることは前述しました。

また、基準価額が上昇しているにもかかわらず純資産総額が増加していない投資信託は、投資家からの資産流入が少なく、人気が低いと判断することができます。

いずれも、流動性リスクや繰上償還リスクなどにつながる可能性があるため、確認しておくことが重要です。

例えば、「SBI・V・S&P500インデックス・ファンド」の場合、右肩上がりに純資産総額が増加していることが分かります。

なお、同情報は「目論見書」にて確認することができます。

引用|SBI証券 投資信託説明書(交付目論見書)「SBI・V・S&P500インデックス・ファンド」

このチャート結果から、「安定的な運用が継続される可能性が高い」と判断することができるでしょう。

(3)基準価額の変動を確認する

三つ目は、「基準価額の変動を確認する」ことです。

様々な投資信託の基準価額がどの程度の振れ幅で動くのか、どのようなタイミングで動くかなど、将来的な値動きを予測する上で役立つのが「基準価額」の過去の変動状況です。

SBI・V・S&P500インデックス・ファンドの過去5年間の基準価額の推移をご紹介します。

引用|日本経済新聞「SBI・V・S&P500インデックス・ファンド」(2023年11月23日現在)

上のチャートを例に挙げると、比較的右肩上がりに基準価額が上昇していることが分かります。

2020年に発生した新型コロナウイルス感染症の流行においても、大きな影響がないことが分かります。

本投資信託は、比較的安定的な基準価額の上昇が予想されると考えられます。

一方で、チャートはあくまで「過去」の情報のため、確実に未来の価格変動を予測することはできません。

将来の価格変動の傾向を予測する1つの情報として活用することで、損失回避の可能性を高めることができるでしょう。

(4)長期かつ積立投資をする

最後は、「長期かつ積立投資をする」ことです。

投資信託そのもののリスクを確認し、リスクの低い銘柄を選択したとしても、リスクをゼロにすることはできません。

しかし、投資信託の選択以外に、投資リスクを最小限に抑える方法は、「長期かつ積立投資」を実施することです。

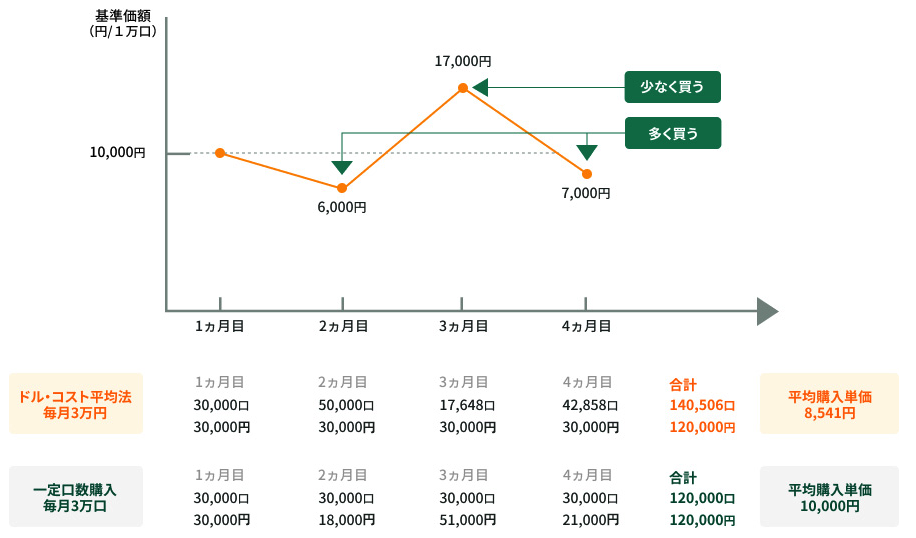

具体的には、一定金額を一定期間ごとに積立購入する「積立投資」がおすすめです。

引用|三井住友銀行「ドルコスト平均法とは?−投資信託」

投資信託の積立投資は、ドルコスト平均法と呼ばれる、投資信託の価格が高いときは購入口数を少なくし、価格が安いときは多く購入する手法です。

これによって、平均の買い付け単価を抑えることができ、「時間分散効果」を期待することができます。

さらに、長期間の積立を実施することで、複利効果を得ることもできます。

初心者が投資信託を選ぶ前に確認すべきこと

投資信託は、ファンドマネージャーと呼ばれる専門家が金融商品を運用してくれるため、専門的な知識がない初心者でも始めやすい投資商品です。

ここでは、初心者の方が投資信託を始めるにあたって、必要最低限押さえておくべき確認ポイントをご紹介します。

(1)投資の目的を明確にする

(2)投資可能金額を確認する

(3)リスク許容度を確認する

(1)投資の目的を明確にする

一つ目は「投資の目的を明確にする」ことです。

一般的な投資の目的は、「資産の増加」と考える方がほとんどです。

例えば、教育費や住宅取得費用、リタイア後の老後資金の確保などの将来に向けた資金準備が目的となりうるでしょう。

一方で、必要となる時期や金額、準備する期間などは、家族構成などによって様々です。

また、投資の目的が明確になることで、「投資の方向性が定まる」「リスク管理ができる」などの投資におけるメリットを得ることができます。

これらの投資目的を明確にしておくことで、ファンドの選択や保有期間、投資金額などの目処が立ち、購入すべき投資信託も絞ることができるでしょう。

(2)投資可能金額を確認する

二つ目は「投資可能金額を確認する」ことです。

投資信託をはじめ、投資商品には必ずリスクが伴い損失の可能性があるため、運用資金は余剰資金を用いることが原則です。

余剰資金とは、生活資金や貯金などを除いた、今すぐには必要としないお金のことです。

また、毎月一定額を必ず積み立てていくことが投資信託の積立投資であり、積立額の主な決め方は次の2つがあります。

決め方(2):積立期間と金額から逆算して積立額を決定

投資の目的を達成するためには「決め方(2)」の方が適していますが、無理のない範囲で投資ができるのは「決め方(1)」になります。

ご自身の資産状況や収支状況に応じて、投資金額を設定するようにしましょう。

(3)リスク許容度を確認する

三つ目は「リスク許容度を確認する」ことです。

当記事で紹介しましたが、投資信託は比較的リスクの低い投資商品であることが特徴でしたが、絶対に損をしないとは言えません。

そのため、自分のリスク許容度がどの程度なのかを確認しておくことが重要です。

具体的には、購入した金融商品が値下がり(元本割れ)した場合、どの程度の金額までなら経済的、精神的に耐えることができるのかであり、資金面と精神面の両側面から一度検討しておくことをおすすめします。

なお、初心者の方は投資によるリターン重視ではなく、リスク重視で投資商品を検討することで損失などを防ぎ、効率よく資産を増やすことにつなげることができるでしょう。

リスク回避におすすめの投資信託の特徴

最後は、リスク回避におすすめの投資信託の特徴を解説します。

投資信託は種類が多い分、様々な商品から選べるというメリットがある反面、多すぎることで初心者の方にとってはどれを選べばいいのかわからないなどのデメリットもあります。

そこで、投資初心者の方にもおすすめなリスクの低い投資信託をご紹介します。

(1)リスクが低い「債券型」

(2)情報収集がしやすい「国内株式型」

(3)特にこだわりがなければ「バランス型」

(1)リスクが低い「債券型」

債券型の投資信託には、国内債券と海外債券の2種類があります。

海外債券は、海外の政府や企業などが外貨建てで発行する債券へ投資する投資信託のため、国内債券と比較して高いリターンが期待できます。

一方で、外貨建て債券の場合は、債券価格の変動だけでなく為替変動も基準価額に影響することに注意が必要です。

例えば、米国債券に投資する場合、債券価格が同じでも米ドル/日本円の為替が「ドル安・円高」に変動すると価格は下落することになります。

なお、為替変動リスクを取りたくない場合は、「為替ヘッジあり」の商品を選ぶことで、為替変動による損失を回避することができます。

逆に、リスクをとってでもリターン(為替差益)が欲しい方は、「為替ヘッジなし」の商品を選ぶと良いでしょう。

(2)情報収集がしやすい「国内株式型」

その反面、損失リスクも債券型よりも高くなりますが、国内の企業が発行する株式のため、普段の新聞、ニュースやインターネット等で情報を目にする機会が多いというメリットがあります。

投資商品に関する情報が入手しやすいため、日々の値動きの変動が予測しやすく、初心者の方でも比較的取り組みやすい投資信託と言えるでしょう。

リスク許容度が比較的高く、債券型のリターンでは少し物足りないという方は、「国内株式型」を選ぶのも良いでしょう。

(3)特にこだわりがなければ「バランス型」

バランス型の投資信託は、国内外の株式や債券、不動産投資信託など、複数の資産にバランスよく投資する商品です。

異なる資産や市場、投資商品に投資先を分散することで、様々なリスクを抑えながら資産運用することができる点が最大の特徴です。

もし、投資信託選びに迷った、商品選びにこだわりがないという方は、「バランス型」を選んでおけば良いでしょう。

まとめ

本記事では、投資信託のリスクとリスク回避をしながら資産を増やすためのポイントについてご紹介しました。

投資信託は、為替や株価変動、カントリーリスクなどの様々なリスクを孕んだ金融商品です。

一方で、様々な投資商品を組み合わせて運用される金融商品であり、そもそもリスク分散されている投資商品でもあります。

投資信託のリスクをゼロにすることはできませんが、各投資信託のリスクを正しく把握、理解した上で、銘柄を適切に選択すること、長期で分散投資を行うことでリスクを最小化しつつ利益を得ることは十分可能です。

投資の初心者や投資信託へ初めて投資する方は、「債券型」「国内株式型」「バランス型」などの投資信託を選択することでリスクを低くして投資を始めることができます。

ぜひ、本記事を参考に、投資信託による資産形成を始めてみてはいかがでしょうか。

また、 「家計の見直しの方法がわからない」「どのような資産運用の方法が合っているか?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。