家賃保証の仕組みとは

家賃保証は、賃貸経営における滞納リスク対策として広く利用されている制度です。

多くの物件で導入されていますが、その仕組みや費用負担の実態まで正確に理解しているオーナーは意外と多くありません。

「誰がどのように保証しているのか」「費用は誰が負担しているのか」「本当にリスクは軽減されるのか」など、表面だけでは見えにくいポイントもあります。

ここでは、家賃保証の構造や関係者の役割、費用面の特徴について順を追って解説していきます。

家賃保証の構造

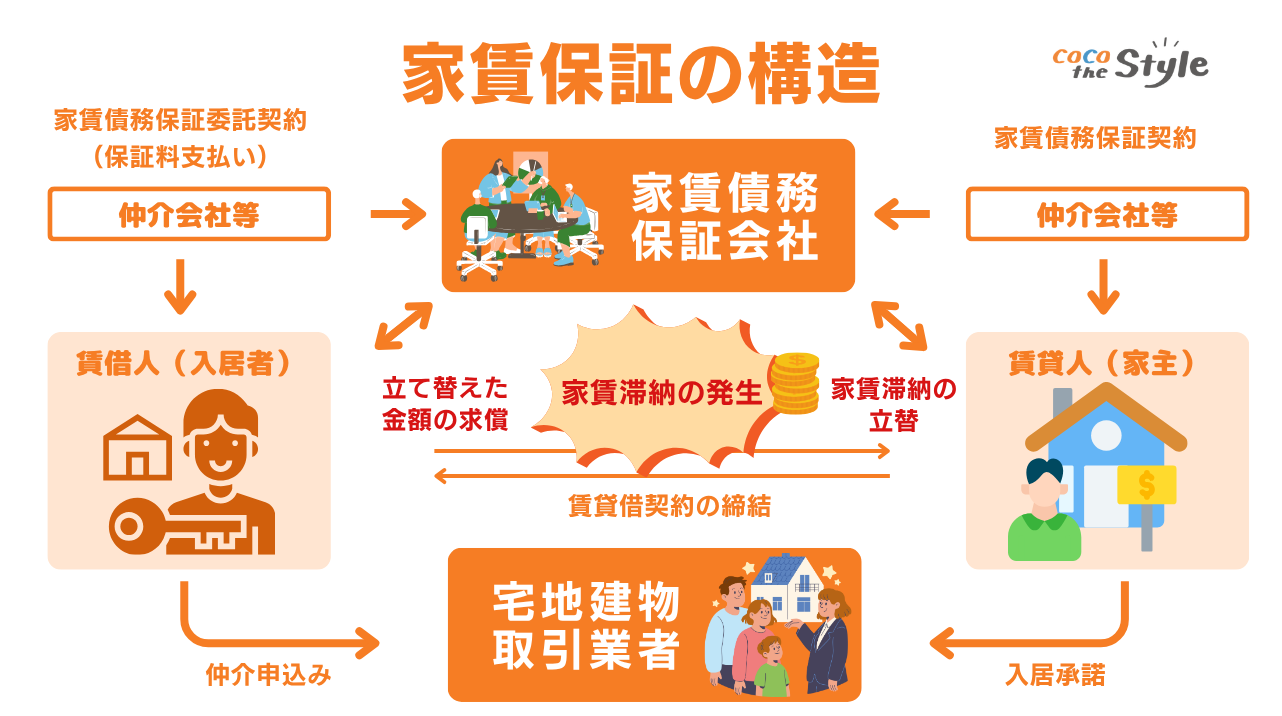

家賃保証の構造は、入居者が賃貸借契約を結ぶ際に保証会社と保証契約を締結し、保証料を支払うことで、万が一家賃の滞納が発生した場合、保証会社がオーナーに対して家賃を立て替え、その後、入居者へ請求を行う仕組みです。

この家賃保証を活用すれば、オーナーが家賃滞納のリスクを軽減できるため、現在での賃貸借契約では多く採用されています。

以前は連帯保証人が滞納時の支払い義務を負っていましたが、近年は保証会社がその役割を担うケースが主流です。

保証会社は契約前に入居者の収入状況や勤務先などを審査し、一定の基準を満たした場合のみ保証を引き受けます。

現在では保証会社の審査が通らなければ、入居者には物件を貸さないオーナーや管理会社が増えているほどです。

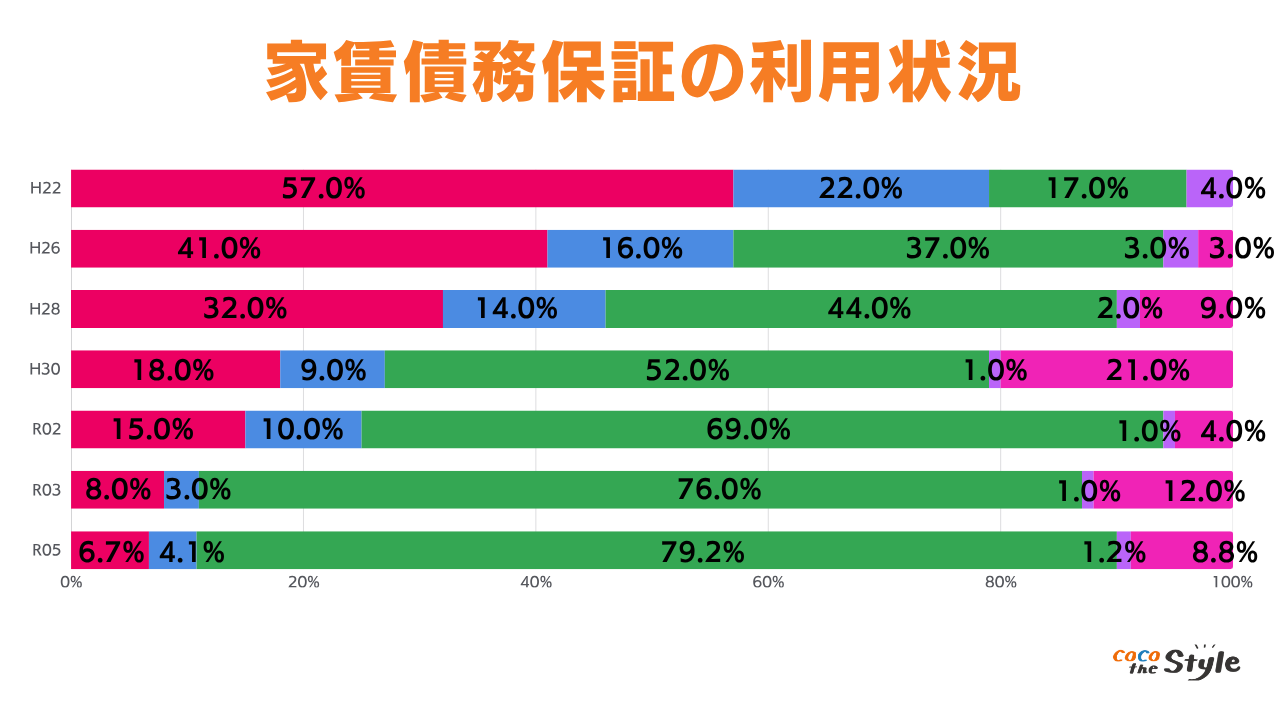

国土交通省 住宅局 安心居住推進課「改正住宅セーフティネット法と 家賃債務保証について」を参考に弊社作成

令和5年時点では、約84.5%が家賃債務保証会社を利用していることがわかります。

ただし、すべての滞納が無条件で保証されるわけではありません。

保証対象としては、「家賃滞納」「原状回復費用」「訴訟費用」「残置物撤去費用」等が多く、内容は事業者により異なります。

また、立て替えには回数や期間の上限が定められているケースもあるため、契約内容を確認せずに「全額・永久保証」と思い込むのは危険です。

家賃保証はリスクを軽減する仕組みであって、完全にゼロにする制度ではないことを理解しておきましょう。

オーナー・管理会社・入居者の関係

家賃保証を利用する場合、契約関係は三層構造になります。

国土交通省 住宅局 安心居住推進課「改正住宅セーフティネット法と 家賃債務保証について 」を参考に弊社作成

まず、入居申込み後、まず保証会社の審査が行われ、承認後に賃貸借契約と保証契約が締結されます。

さらに管理会社が入っている場合には、管理委託契約が存在します。

滞納が発生した場合、最初に対応するのは管理会社であることが一般的です。

入居者へ連絡や督促を行い、支払いが確認できなければ保証会社へ報告します。

その後、保証会社が立て替え払いを実行し、入居者へ求償請求を行います。

オーナーは直接督促を行わなくてもよいため、心理的な負担やトラブル対応の時間を削減できる仕組みです。

ただし、保証会社が間に入ることで、対応スピードや手続き方法は会社ごとに異なります。

迅速に立て替えを行う会社もあれば、一定の督促期間を経てから支払う会社もあります。

オーナーには関係がない箇所でもありますが、契約前に対応フローを確認しておくことが重要です。

保証料が割高になる

家賃保証を活用する場合は、割高な保証料が発生し、入居時の初期費用を押し上げる要因になります。

この金額が入居者の負担となるため、申込者の間口を狭めてしまうリスクがあるのです。

一般的には初回保証料として家賃の50%〜100%程度が必要となり、さらに毎年1万円前後、あるいは家賃の一定割合の更新料が発生するケースもあります。

敷金・礼金・仲介手数料に加えて保証料が上乗せされることで、入居時に必要な総額は想像以上に高くなるものです。

特に単身者向けや家賃帯が低めの物件では、初期費用の高さが入居判断に直結しやすい傾向があります。

競合物件が保証料なし、またはオーナー負担としている場合には、条件面で不利になる可能性も否定できません。

また、保証会社の審査が入ることで、収入状況や信用情報によっては承認が下りないケースもあります。

その結果、入居希望者を確保できる幅が狭くなることも考えられるでしょう。

家賃保証は滞納リスクを軽減する有効な手段ですが、同時に集客面やコスト面へ影響を与える制度である点を踏まえ、物件特性やエリア事情に応じて導入を判断することが重要です。

家賃保証が成り立つ仕組み

なぜ保証会社はリスクを引き受けられるのか、保証料は誰が負担しているのか、そして実際に滞納が発生した場合はどのような流れになるのかを理解しておくことが重要です。

ここでは、家賃保証がビジネスとして成り立つ仕組みを解説します。

保証会社が収益を得る仕組み

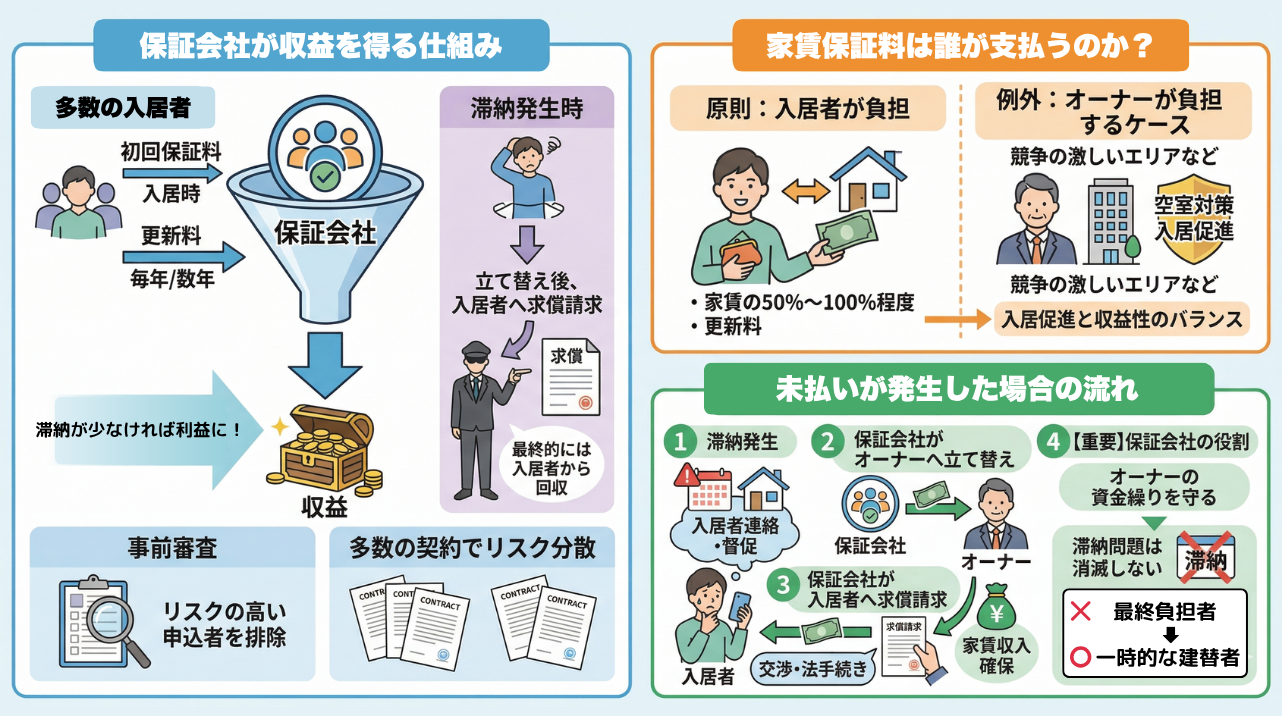

保証会社は、入居者から受け取る保証料を主な収益源としています。

入居時に支払われる初回保証料と、毎年または数年ごとに発生する更新料が継続的な収入です。

すべての契約で滞納が発生するわけではないため、滞納が少なければ保証料収入がそのまま利益となります。

さらに、滞納が発生した場合でも、保証会社は立て替え後に入居者へ求償請求を行います。

つまり、最終的には入居者から回収する前提で立て替えているのです。

保証会社は事前審査によって支払い能力を確認し、リスクの高い申込者を排除することで、滞納率を一定水準に抑えています。

多数の契約を母数とすることでリスクを分散し、統計的に収益を確保する仕組みになっています。

家賃保証料は誰が支払うのか

家賃保証料は、原則として入居者が支払います。

保証契約の当事者は入居者と保証会社であるため、費用負担も入居者側となるのが一般的です。

初回保証料として家賃の50%〜100%程度、さらに更新料が設定されるケースが多く見られます。

ただし、空室対策としてオーナーが一部または全額を負担するケースもあります。

特に競争の激しいエリアでは、「保証料オーナー負担」として募集条件を緩和することもできるのです。

その場合でも、制度の基本構造は変わらず、誰が負担するのかによって、入居促進と収益性のバランスが変わる点を理解しておきましょう。

未払い家賃が発生した場合の流れ

未払い家賃が発生した場合、まず管理会社または保証会社が入居者へ連絡し、支払いを促します。

一定期間支払いが確認できない場合、保証会社がオーナーへ家賃を立て替えます。

オーナーは予定どおり家賃を受け取れるため、収入の不安定化を防ぐことができます。

その後、保証会社は入居者へ求償請求を行い、立て替えた金額の回収を図ります。

必要に応じて分割払いの交渉や法的手続きに進むこともあります。

重要なのは、保証会社が「最終負担者」ではなく「一時的な立替者」であるという点です。

家賃保証はオーナーの資金繰りを守る仕組みであり、滞納問題そのものを消滅させる制度ではないことを理解しておくことが大切です。

家賃保証の種類と違い

現在主流となっている「賃貸保証会社型」、不動産会社が借り上げる「サブリース型」、そして従来からある「連帯保証人型」があります。

それぞれリスクの所在や収益構造が大きく異なりますが、違いを理解せずに導入すると、想定と異なる結果になることもあります。

ここでは、それぞれの特徴と違いを整理します。

・サブリース型

・連帯保証人型

1つずつ確認していきましょう。

賃貸保証会社による家賃保証

賃貸保証会社による家賃保証は、入居者が保証会社と契約し、滞納時に保証会社が家賃を立て替える仕組みです。

オーナーと入居者の賃貸借契約はそのままで、保証会社はあくまで第三者として支払いを補完する立場です。

賃貸保証会社型は「滞納が起きた場合の補償」であり、空室まで保証する制度ではありません。

保証料は原則入居者負担です。

保証料は原則として入居者が負担しますが、物件戦略によってはオーナーが負担する場合もあります。リスク軽減型の保証といえるでしょう。

サブリースにおける家賃保証

サブリースでは、不動産会社がオーナーから物件を一括で借り上げ、入居者へ転貸する仕組みです。

オーナーは入居状況に関わらず、あらかじめ定められた賃料を受け取る仕組みなため、空室が発生しても家賃を得ることができます。

この場合、滞納リスクは実質的にサブリース会社が負います。

オーナーは入居者と直接契約しないため、滞納対応も不要です。

ただし、保証賃料は市場家賃より低く設定されることが多く、一定期間ごとに賃料見直しが行われるケースもあります。

保証会社型が「滞納時のみ補完する制度」であるのに対し、サブリースは「収入を一定化する仕組み」と考えると分かりやすいでしょう。

連帯保証人との違い

連帯保証人は、入居者と同等の支払い義務を負う個人です。

滞納が発生した場合、オーナーは連帯保証人へ直接請求できます。

保証会社と異なり、保証料は発生しませんが、近年は高齢化や親族関係の希薄化により、保証人を確保できない入居者が増えています。

保証会社は企業であるため一定の資金力がありますが、連帯保証人は個人である点が大きな違いです。

現在では、連帯保証人に加えて保証会社の利用を必須とする契約も増えています。

家賃保証のメリット

家賃保証を取り入れるか悩んでいる方は、事前にどのようなメリットがあるのか理解しておいた方がよいでしょう。

ここでは、家賃保証のメリットを3点紹介します。

・家賃滞納リスクを軽減できる

・家賃回収業務の負担が減る

1つずつ確認していきましょう。

安定した収入が得られる

家賃保証を利用すると、入居者が家賃を滞納した場合でも保証会社が立て替えるため、毎月の収入が大きく崩れにくくなります。

賃貸経営では、ローン返済や固定資産税、管理費、修繕費など定期的な支出が発生します。

家賃の入金が遅れるだけでも資金繰りに影響がでる可能性があるため、入金の確実性は重要です。

特に借入があるオーナーにとっては、毎月の返済原資が安定していることが安心材料になります。

滞納が長期化した場合でも、保証会社が一定条件のもとで立て替えることで、収支の急激な悪化を防ぐことができます。

将来の収支計画を立てやすくなる点も、経営上のメリットといえるでしょう。

家賃滞納リスクを軽減できる

家賃保証の大きなメリットは、滞納リスクを軽減できる点です。

滞納が発生すると、督促や交渉、場合によっては法的手続きが必要になります。

これらの対応は時間と労力を要し、精神的な負担も少なくありません。

保証会社を利用していれば、立て替え払いだけでなく、回収業務も基本的には保証会社が行います。

オーナーが直接入居者と金銭交渉を行う場面は大幅に減るのです。

滞納による不安やストレスを軽減できることは、数字には表れにくいものの大きなメリットです。

安定した経営を続けるうえで、心理的な負担の軽減は見逃せない要素といえるでしょう。

家賃回収業務の負担が減る

家賃保証を導入すると、入金確認や督促連絡といった業務の多くを保証会社に任せることができるため、家賃回収業務の負担が減ります。

自主管理している方が特に複数戸を所有している場合、毎月の入金管理や遅延対応は意外と手間がかかります。

小さな遅れであっても連絡や記録が必要になり、積み重なると大きな負担になるものです。

保証会社が間に入ることで、対応フローが明確になり、オーナーは経営判断や物件改善といった本来の業務に集中できます。

管理会社を利用している場合でも、保証会社が加わることで責任の所在がはっきりし、対応がスムーズになることがあります。

業務効率の向上という点でも、家賃保証は有効な選択肢といえるでしょう。

家賃保証のデメリット

家賃保証はメリットが多い仕組みですが、リスクがなくなるわけではなく、条件やコスト面で注意すべき点もあります。

ここでは主なデメリットを3点紹介します。

・保証内容が限定されることもある

・長期的なコスト負担につながることもある

1つずつ確認していきましょう。

物件次第で家賃保証ができない

家賃保証はどの物件でも無条件で利用できるわけではありません。

保証会社は入居者だけでなく、物件の条件も含めて総合的に審査を行います。

特に古い物件や空室が長期化している物件、周辺相場とかけ離れた家賃設定の物件などは、審査が厳しくなる場合があります。

また、過去に滞納トラブルが多いエリアや、入居者属性によっても保証条件が変わることがあります。

場合によっては保証の引き受け自体を断られるケースもあり、思いどおりに活用できない可能性がある点は理解しておく必要があります。

保証内容が限定されることもある

家賃保証といっても、すべての費用が無制限にカバーされるわけではありません。

一般的には未払い家賃や共益費などが対象となりますが、原状回復費用や訴訟費用、明け渡しまでの損害金などについては、保証上限額や対象外となる場合があります。

もちろん保証会社によって保証範囲にも違いがあります。

【保証会社の保証範囲例】

| 会社名 | 保証範囲 | 保証限度額 |

|---|---|---|

| 日本賃貸保証 |

未納賃料 明渡し不履行による賃料等相当損害金 残置物処理費 法的手続き費用 |

月額賃料の24カ月分 |

| 日本セーフティー |

滞納賃料 訴訟費用 残置物処理費用 死亡時の原状回復費保証 |

月額賃料の24カ月分 |

| Casa |

賃料等(家賃・管理費・共益費・駐車場料金など) 電気・ガス・水道などの変動費 更新料 退去時精算費用 法的手続き費用 |

月額賃料の24カ月分 |

また、保証期間にも条件があり、一定期間を過ぎると立て替えが終了するケースもあります。

契約内容を十分に確認しないまま導入すると、「思っていたより保証範囲が狭い」と感じることもあるでしょう。

具体的に何がどこまで保証されるのかを把握することが大切です。

長期的なコスト負担につながることもある

家賃保証はリスクを軽減できる一方で、オーナーが保証料を支払う可能性もあり、その費用が長期化すると大きな負担になります。

入居者が初回保証料や更新保証料を負担するのが一般的ですが、物件の条件によってはオーナーが一部を負担するケースもあります。

しかし、初期費用が高くなると申込率が下がるため、オーナーが負担して条件を緩和することがあります。

築古物件や競合が多いエリアでは、「保証料オーナー負担」「初回保証料0円キャンペーン」といった募集条件を出して空室を無くそうとする対策を行うケースも少なくありません。

しかし、空室が何部屋も続いてしまうと、このようなオーナーへの負担が増えてしまうリスクがあるのです。

短期的には安心材料となっても、長期的に見るとコストと入居率のバランスを慎重に考える必要があります。

家賃保証は「安心を買う仕組み」である一方、その対価が経営にどう影響するのかを判断するようにしましょう。

家賃保証を利用する際のチェックポイント

家賃保証の契約内容を十分に確認せずに導入すると、想定外の負担やトラブルにつながる可能性があります。

ここでは、オーナーが事前に確認しておきたい重要なポイントを解説します。

・免責条件と更新条件

・解約時の条件と注意点

・保証会社の信用力

1つずつ紹介するので確認していきましょう。

保証範囲と保証期間

まず、何がどこまで保証されるのかという「保証範囲」と、いつまで保証されるのかという「保証期間」を確認しましょう。

未払い家賃のみが対象なのか、共益費や駐車場代、更新料、原状回復費用、訴訟費用などまで含まれるのかは会社ごとに異なります。

また、保証限度額も重要です。

多くは「月額賃料の24カ月分」など上限が定められており、無制限ではありません。

さらに、保証期間が1年更新なのか、入居から退去まで継続するのかによって安心度は変わります。

名称だけで判断せず、具体的な内容まで確認するようにしましょう。

免責条件と更新条件

家賃保証には、一定の条件下では保証されない「免責条件」が設けられていることがあります。

例えば、滞納発生後の報告が遅れた場合や、適切な督促手続きを行わなかった場合などは、保証対象外になるケースもあります。

また、更新時に再審査が行われることや、更新料が発生することもあります。

更新がされなければ保証が終了する可能性もあるため、更新条件や費用負担の所在を事前に把握しておくことが重要です。

表面的な保証内容だけでなく、細かな契約条項まで確認しておきましょう。

解約時の条件と注意点

保証契約の解約条件も必ず確認しておきたいポイントです。

途中解約が可能かどうか、可能な場合に違約金が発生するのかは契約内容によって異なります。

特に管理会社を変更する場合や、保証会社を切り替える場合には注意が必要です。

また、入居者退去と同時に保証契約が自動終了するのか、それとも別途手続きが必要なのかも確認しておくと安心です。

解約手続きを怠ると、不要な保証料が発生することもあります。

導入時だけでなく、終了時の流れまで把握しておくことが、トラブル防止につながります。

保証会社の信用力

保証会社の信用力は、家賃保証を安心して利用できるかどうかを左右する重要なポイントです。

万が一、保証会社が経営不振や倒産に陥った場合、立替払いが停止したり、保証契約の継続に支障が出たりする可能性があります。

長期間にわたる契約になることが多いからこそ、会社そのものの安定性を確認しておく必要があります。

そんな信用力を判断する材料の1つが「登録家賃債務保証業者」です。

これは国土交通省の登録制度で、一定の財務基盤や業務体制、苦情処理体制などの基準を満たした事業者が登録されています。

登録は義務ではありませんが、登録業者であれば一定の基準をクリアしている目安になります。

引用|国土交通省 住宅局 安心居住推進課「改正住宅セーフティネット法と 家賃債務保証について」

あわせて、上場の有無、設立年数、取扱件数、提携している管理会社の数なども確認するとよいでしょう。

保証内容だけでなく、会社の継続性や実績まで含めて比較することが、リスクを抑えるための重要な視点です。

家賃保証の仕組みに関するよくある質問

家賃保証は広く利用されている仕組みですが、「本当に必要なのか」「使わないと不利になるのか」など、判断に迷うポイントも多くあります。

ここでは、オーナーからよくある質問を整理します。

家賃保証を利用しないと入居付けは不利になるのか

結論からいえば、エリアや管理方針によっては不利になる可能性があります。

現在は保証会社の利用を入居条件としている管理会社も多く、事実上必須となっているケースも少なくありません。

特に都市部や単身者向け物件では、保証会社利用が一般的です。

保証会社を利用しない場合、連帯保証人を必須にするなど条件を厳しくする必要があります。

しかし、保証人を立てられない入居希望者も増えているため、間口が狭くなる可能性があります。

家賃保証は滞納対策だけでなく、入居促進の仕組みとして機能している側面もある点を理解していきましょう。

家賃保証とサブリースはどちらが良いのか

家賃保証とサブリースはどちらが良いのかは物件によって答えが異なります。

そもそも双方は似ているようで仕組みが異なります。

| 項目 | 家賃保証 | サブリース |

|---|---|---|

| 支払い先 | 入居者 → オーナー(滞納時は保証会社) | サブリース会社 → オーナー |

| 収入の安定性 | 入居者がいる間は安定 | 空室でも一定額保証(減額リスクあり) |

| リスク軽減 | 滞納リスク | 滞納・空室リスク |

| コスト | 入居者負担の保証料あり(オーナー負担なしが基本) | サブリース手数料で実質賃料が減額される |

| 注意点 | 保証範囲に制限あり | 賃料減額リスク、契約期間の縛り |

家賃保証は入居者が滞納した場合に保証会社が立て替える仕組みであり、通常時は入居者から直接家賃が支払われます。

一方、サブリースはサブリース会社が物件を借り上げ、オーナーに一定額の賃料を支払う仕組みです。

滞納リスクの軽減を目的とするなら家賃保証、空室リスクも含めて収入を安定させたいならサブリースという考え方になります。

ただし、サブリースは手数料が家賃の10%~20%ほどとなるため、一般管理より賃料減額の可能性がある点にも注意しなければいけません。

特に新築物件であれば入居率も高いため、家賃保証の方が収益が安定する場合も多いです。

必ず専門家に相談してからどちらにするか決めることをおすすめします。

家賃保証は本当に必要なのか

家賃保証が必要かどうかは、物件の立地や入居者層、オーナーの経営方針によって異なります。

滞納リスクを抑えたい場合や、保証人を確保しにくい入居者を受け入れたい場合には、有効な手段といえます。

特に単身世帯や高齢者の入居が増えている現在では、保証会社の利用は一般的になっています。

一方で、保証料によって初期費用が上がることや、保証内容に上限や条件がある点も考慮しなければなりません。

絶対に必要というものではありませんが、リスク管理と入居付けのバランスを考えたうえで導入を検討しましょう。

まとめ

家賃保証は、賃貸経営における滞納リスクを軽減し、安定した収入を支える有効な仕組みです。

保証会社が入居者に代わって家賃を立て替えることで、オーナーは心理的な負担や回収業務の手間を減らすことができます。

しかし、保証内容や範囲、費用、契約条件は会社や物件によって異なり、すべてのリスクをゼロにできるわけではありません。

また、保証料や契約条件によっては入居者の申込意欲に影響を与える場合もあるため、導入にあたっては物件特性や入居者層を踏まえた判断が重要です。

家賃保証を活用する際は、保証範囲・期間・免責条件・更新条件、そして保証会社の信用力を事前に確認し、オーナーとして納得の上で契約することが、安心かつ安定した賃貸経営につながるでしょう。