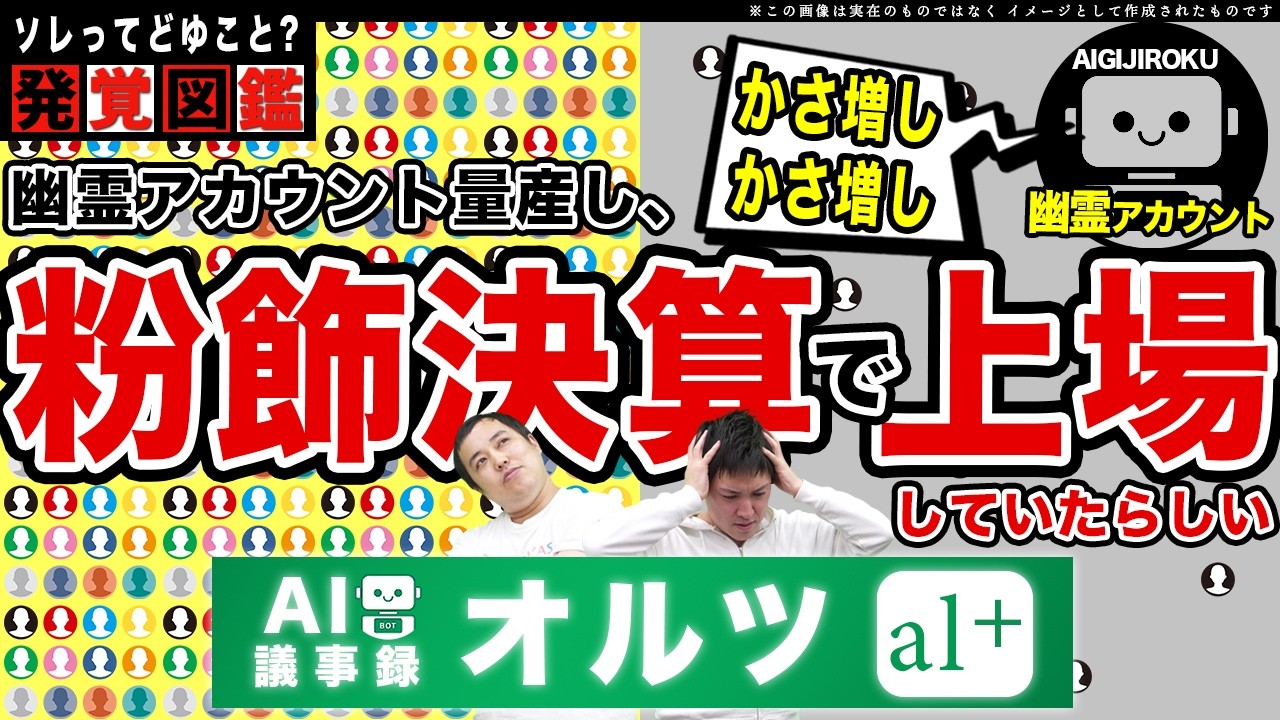

【オルツの粉飾決算事件】売上の8割が“架空”だった!?

社長、ニュース見ました?AI企業のオルツって会社が、なんか粉飾決算みたいなことして株価が大暴落したって。

うん。もうだいぶ前の話ですね。4月下旬のことだったと思います。

上場してすぐの会社でしたよね?

そうそう。当時は株価が400円台だったのが、一気に90円前後まで落ちました。完全に「オルツ事件」と言ってもいいかもしれないですね。

オルツって、どんな会社なんですか?

AI議事録系の企業で、「AIが議事録を自動でまとめます」みたいなサービスをやってたんですよ。他にも似たサービスは多いですが、AI活用が主流になってきた流れの中で、スタートアップ界隈では注目されていた企業でした。

そんな会社が、上場してわずか半年くらいで?

そう。で、問題になったのが「売上の8割が嘘だったんじゃないか」という点です。

動画で確認したい方はこちら

8割もですか!?

はい。売上高の過大計上が疑われていて、その件を田端信太郎さんがYouTubeでかなり詳細に取り上げてます。

資産形成チャンネルとしては、もう少し別の視点で見ていきたいんですが、まず、新興市場に上場したばかりの会社に投資していた個人投資家たちですよね。

IPOで当選して、「応援しよう」と純粋に長期保有しようとしていた人たちは完全に騙された形になってます。

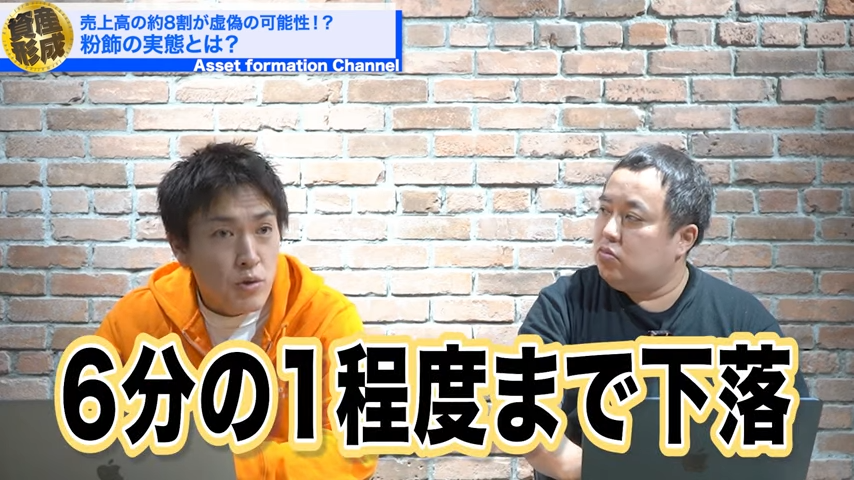

ですよね。100円を切るなんて、もう価値がないようなものじゃないですか。

上場時が600円近く、今は100円。6分の1ですよ。 600万円入れてたら100万円になってる。 このまま上場廃止になるでしょうから、実質的には“紙切れ”ですよ。

そんな大事だったんですね…。

うん。よくある粉飾決算なんですが、一見すると売上は右肩上がりだったんですよ。

2020年12月期で売上が5500万円、それが翌年に9.5億、26.6億、41億、60億と綺麗に伸びていた。でも2023年12月期の赤字は15億円、そして上場後初の決算である2024年12月期は赤字が26億円と、赤字も拡大していました。

赤字が増えてるのはAI業界では珍しくない気もしますが。

そう、AI企業は赤字を恐れる必要はなく、先行投資が命なんですよ。

Amazonだって昔はずっと赤字でしたし、ChatGPTだって毎週新機能を出している裏で莫大な開発費がかかっていて、何千億円の赤字になってるって話もあります。

なので、赤字自体は問題じゃない。でも、「トップライン」――売上そのものが嘘だったというのは、全く別問題。

なるほど…。

今回のオルツのケースでは、上場するために「盛った」ように見えますよね。

まさに典型的なバブルゴール案件ですね。

そうなんです。

上場時にはベンチャーキャピタルなどの投資家も入りましたが、彼らは株をすでに売却してるようです。

あと、循環取引という古典的な手法が使われていた可能性があるんです。

循環取引?

オルツ事件で使われた“循環取引”のカラクリを解説

例えば、私のサービスを細川さんに「買ってください」と頼む。細川さんが10億円分買ってくれたら、別の形で11億円を返す。直接返すとバレちゃうので、他の会社を迂回させてお金を戻す、と。

なるほど。10億入れたら11億になって戻るという、すごい“いい話”ですね(笑)

でしょ(笑)でも、こうやって回してる間はいいんだけど、どこかのタイミングで資金がショートする。

そうなったらポンジスキームと同じです。

今回も広告代理店が絡んでいたという話も出てきていて、どこまで知ってたのか分からないけど、田端信太郎さんのYouTubeではそのあたりもかなり深掘りされていました。

企業がAI議事録のアカウントをまとめて100アカウントなど購入し、1億円の売上を得る方法が取られていた。しかし、使われないアカウント(幽霊アカウント)が多く、社員もその実態を知らない場合が多かった。

このように売上は膨らんだが、実際には利益が上がらず、後で買い戻しなどを行っても利益には繋がらないため、赤字が拡大した。この方法は典型的な循環取引です。

なぜこのような簡単な手法が選ばれたのか疑問が残りますね。

上場前に見抜けた?オルツの売上依存リスクのサイン

それ、上場前に見抜けたんじゃないか、みたいなところもあるんですかね?

うん。たとえば「アン」っていうスタートアップ向けのメディアがありますけど、そこでもオルツ社について触れられてました。

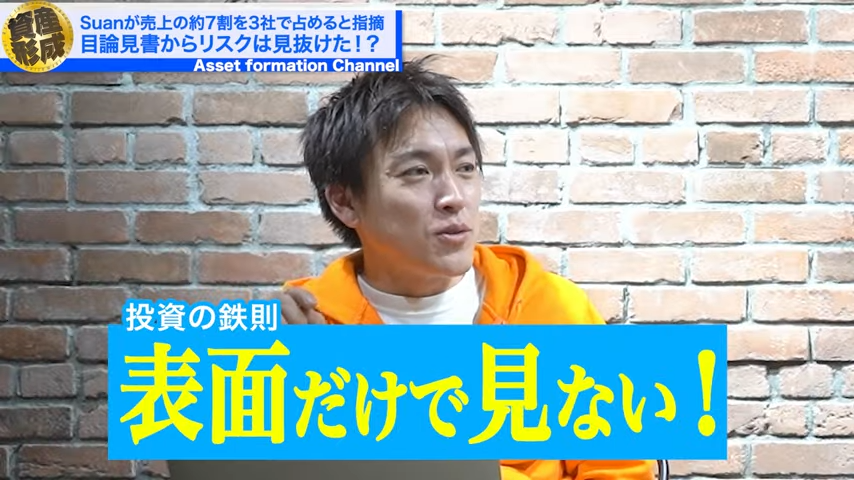

売上高のうち、わずか3社で9割ぐらいを占めていたと。

これは典型的なリスクパターンで、たとえば株式会社安藤の売上の大半が細川商店だとしたら、細川商店と契約が切れたら会社が傾くわけです。

これって上場の目論見書にもちゃんと出ていたんですよ。

ああ、じゃあ、その時点でちょっと危ないなって感じられたんですね。

そう。もっと深掘りすべきでしたね。

それでも株を買っちゃった人は「伸びる」と思ったんでしょうけど、売上が分散していないことが、そもそも怖いんですよ。

これは別に粉飾じゃなくても危険。売上の大部分が一社に依存しているっていうのは、ビジネスとして非常にリスクが高い。

それはどうしてですか?

たとえば、私が株式会社安藤をやっていて、細川商店と取引をしている。売上のうち80億円が細川商店。もしその細川商店と関係が悪化したら、売上が100億円から20億円に減ってしまう。

はい。

そうなったら株式会社安藤は潰れますよ、多分。だから、そうならないように細川商店の社長に接待したり、中は見ないでください。お納めくださいとか言ったり(笑)

なんか別の犯罪で捕まりそうですね(笑)

そう(笑)だから、取引先を10社、20社と分散させていく。

これが売上の安定に繋がるんです。オルツ社の場合、この時点で見抜けた可能性は十分にあったんじゃないかなと。

個人投資家は投資前に決算書を読むべき!

じゃあ、投資家さんたちはどうすればよかったんでしょう?

IPOや新興市場に限らず、決算書をしっかり読み込んでいくと、必ず“違和感”はあるはずなんですよ。

オルツ社は今、上場企業です。だから、ホームページを見ると「IRライブラリー」っていうのがあります。

決算説明資料と決算短信の違い、覚えてますか?

えーと、説明資料は「こういう方向で進みますよ」みたいな、企業ごとに自由に書けるやつで、決算短信はフォーマットが決まってるやつですね?

素晴らしい。大正解。

決算短信は、全社共通のフォーマットで損益計算書(PL)と貸借対照表(BS)が載ってます。

対して、決算説明資料のほうは企業が自由に作れるから、たとえば昔クックパッドが「ポエムだけ書いた説明資料」を出して話題になったこともありました。

ありましたね(笑)

最近の楽天もそうですね。自分たちで新しい指標を作って、それに基づいて黒字化していると主張しています。例えば、マーケティング費用を除いたり、グループ内でのシナジー売上を含めたりして。

楽天はKPIを自由に定義し、「有料アカウント数が○○件」といった指標を追いかけることで、実際の状況を見せずに黒字化を主張しています。しかし、このような指標は信用できないことがあり、決算短信を見れば違和感や不自然な点(売上と原価、粗利率など)を読み解くことができるんです。

今回も売上が60億円、原価が3億円、粗利率が高すぎる――などの違和感から見抜けた可能性があるんです。57億円の粗利って、すごくないですか? 粗利率で言うと95%ですよ。

そんなにあるんですね。

で、社員の数を見ると23名なんですよ。

結構お給料もらってそうですね。

人件費は2.43億円。これを23人で割ると、1人あたり1000万円くらいの年収です。

はい。

それはそれでいいとして、57億円の粗利があって、人件費が2〜3億円。 じゃあ、残りはどうなってるのかと言うと、広告宣伝費に45.8億円使ってるんですよ。

それ、ほとんどじゃないですか。

そう。さらに業務委託が10億円、研究開発が13億円と。 これらで完全にオーバーしてる。 広告宣伝費っていうのが、さっき言ってた循環取引に使われた可能性があります。 売上として一度計上したものが、違う経路を通って広告費として流れていった。

広告宣伝費として?

名目上は広告宣伝費ですが、実態は売上と同額の金がぐるっと回っていただけかもしれない。

決算書を複数期見ていくと、売上に対しての広告比率が不自然に高かったり、ある一定のパターンが見えてくる。

今回は57億円の粗利に対して、45億円が広告宣伝費。つまり約80%が広告費に消えてる。

そんなビジネスないですよね。

やってる側からすれば明らかにおかしいって分かる。 株主総会に出て「一回くらい黒字にしてください」「広告費抑えたら黒字になるじゃないですか」って言いたくなりますよね。

でもそれに対して「東証のために広告費が必要だったんだ」って返されちゃう?

そうそう。違和感を感じなきゃいけないポイントなんですよね。

さらに決算書にはキャッシュフロー計算書もあります。 お金の出入りを見れば、利益とキャッシュのバランスが不自然だと気付く。ただし、こういうのって決算書を読んでないと分からない。

私はもう10年自分ごととして読んでますし、いろんな企業を見てきているから、違和感に気付きやすい。でもゼロから学ぼうと思ったら、10年かかるかもしれないですよ。

なので、今日紹介した数字の感覚くらいは、まずは覚えてほしいです。

決算書の中で○○と△△と◇◇はということですか?

そうですね。

誠実な経営の企業を見極めよう

良くないのは、広告宣伝費の内訳が見えてこないこと。

決算説明資料を見ると、未来の話ばかりで、「デジタルクローンの作成中」とか「AIアシスタント開発中」とか書かれてる。

うーん、ふわっとしてますね。

中期経営計画では「2026年に時価総額1000億円にします」とか書いてあって、もう「何を言ってるんだ」と(笑)

夢があるけど、現実味がないですね。

そう。こういう夢のある話に乗って、実際に成功することもあるけど、うまくいかないケースも多い。

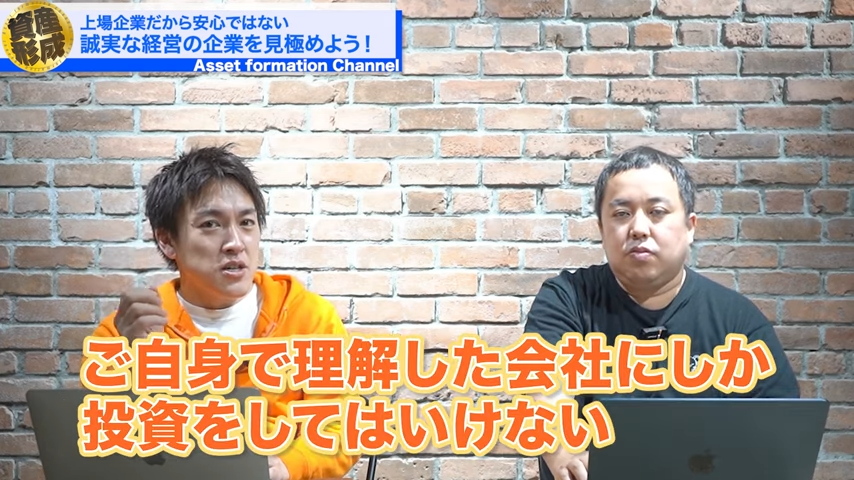

だから、投資家としては「なぜこの会社は売上が伸びているのか」を自分で分析して理解してから投資すべき。

うーん確かに。それに加えてリスクも考える必要がありますよね?

もちろん。すべてを失うリスクがある。「上場企業だから大丈夫」という短絡的思考はダメです。

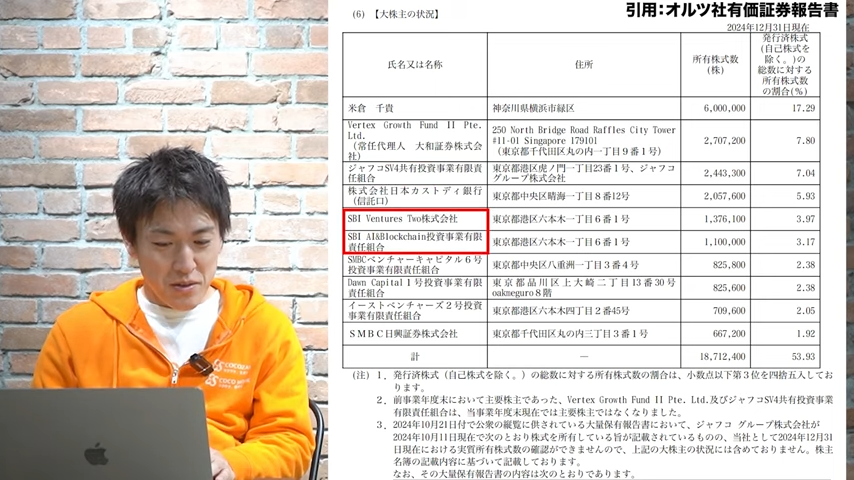

現時点で大株主にはプロのベンチャーキャピタルが名を連ねています。ジャフコ、SBIグループ、SMBC日興証券、SMBC系のVCも入ってる。

それでも見抜けなかったんですね。

そう、プロでも見抜けなかった。 だからこそ、我々のような一般投資家が何を信じて投資するかというと、本当に応援したい企業だけに絞るべきです。

確かに、自分が惚れ込んだ会社なら失敗しても納得できますしね。

そう。自分の見る目を磨いていく経験にもなる。流行に乗らず、本質を見ていく。

そのためには、決算書をある程度は読めるようになる必要があるんです。

今後、資産形成チャンネルでも、決算書の読み方や分析の方法についての記事も出していきたいと思ってます。

ということで、今日は以上です。ありがとうございました。