利回りで比較するのは大間違い

コメントで「不動産投資を利回り3%〜4%でやるより投資信託買った方が良くないですか?」といった内容をよくいただきます。

社長はどう思いますか?

都度コメントで返してますが…

今回まとめて返答という形で話せたらと思います。

結論、不動産投資と金融商品の投資を単純に利回りで比較すること自体が…

それはどうしてですか?

不動産というのは、キャッシュをほとんど使わずにレバレッジを効かせる…

つまり金融機関から借入れをして行う投資なわけです。

金融商品はキャッシュが出ていきますよね?

キャッシュがないと、できないですものね。

1,000万円分の株式を買う時にはキャッシュが出ますが…

1,000万円の不動産物件を購入するにあたってキャッシュをほとんど出さずフルローンで購入するやり方もあるわけです。

こうしないと、そもそも不動産投資の良さは出てこないわけです。

「金融商品を1,000万円買いたいのでお金貸してください」と銀行に行っても借りれません。

しかし不動産であれば貸してくれます。

つまり、キャッシュを使わなければいけないものと使わなくていいもの。

この2つを単純比較するのは間違っているということです。

動画で確認したい方はこちら

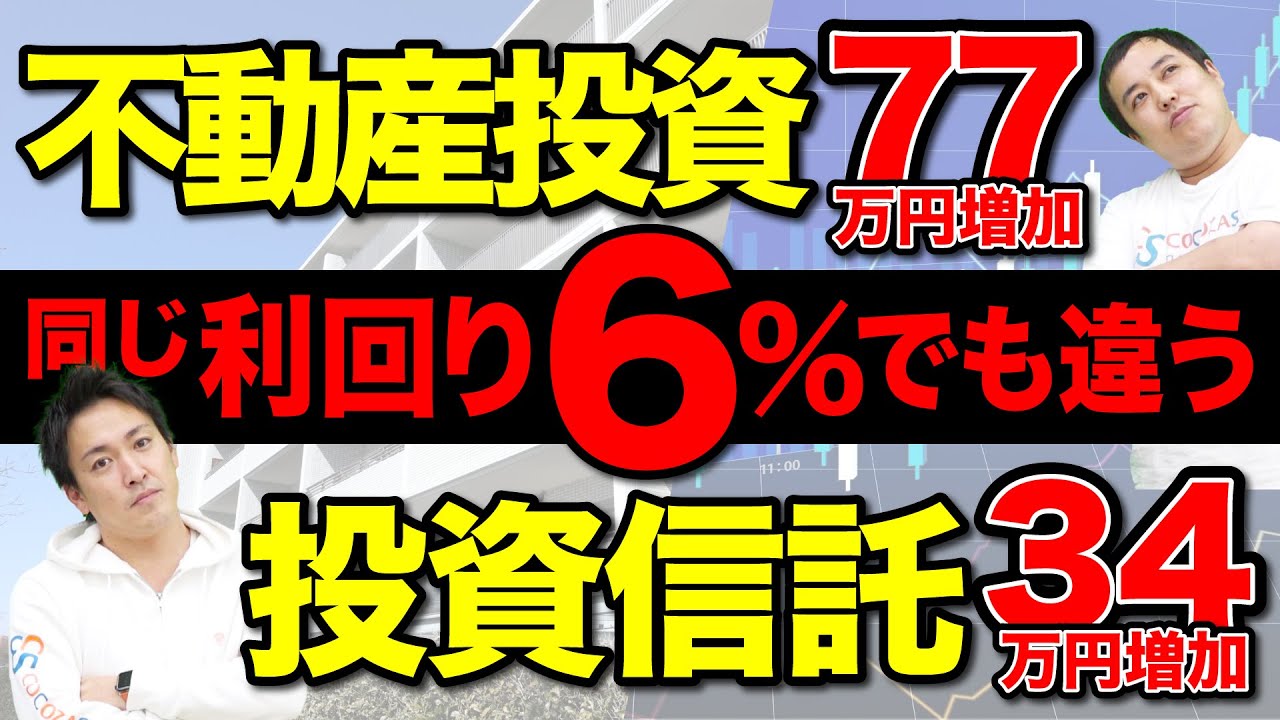

不動産投資と投資信託の比較

仮に「100万円しか持っていません」という人が…

ワンルームマンションと投資信託の2つに投資した場合の実例を比較していこうと思います。

では、どのくらいの期間か?と言うと…

不動産の短期譲渡から長期譲渡に税率が変わるまで、ここでは分かりやすく5年間としましょう。

これを運用した場合にどうなるのか?という話ですが…

金融商品を利回り6%で仮に回したとします。

1年後いくらになっていますか?

106万円です。

100万円が6万円増えて106万円になりました。

今度106万円に対して複利で増えますので、112.34万円くらいになります。

次は119.1万円→126.2万円→133.8万円と増えていくことになるので…

単純に約34%増えます。

つまり、元金の100万円もまだ残っているので、34%を生み出してくれた。

134万円があなたのお金になります。

ワンルームマンションの場合はどうなる?

これは100万円の使い方が全く変わるのです。

なんと2,500万円の物件を買えます。

なぜできるのか?というと…

先ほど言ったように銀行さんからお金を借りるからです。

購入して5年間保有した場合、仮に金利が1.6%、変動金利は変わらないという前提でいきます。

ローンは35年、築浅中古のワンルームマンションとします。

そして、都心部の築浅10年未満の中古、サブリースではなくて集金代行にしたとします。

その場合、収支は大体トントンになります。

「マイナス収支になる方が多いじゃないか!」みたいなご意見もいただきそうですが…

今回は節税効果でチャラになりますということで、ほぼトントンになると捉えてください。

そうすると住宅ローンの返済電卓みたいなものを貼っておきますが…

5年後の残債は…

当初2,500万円で購入した物件が、今までのように値段が上がり続けるマーケットがついに終わったとします。

5年後には100万円も下がり、売値が2,400万円になりました。

2,223万円の残債時に2,400万円で物件売却ができると、差額はいくらですか?

約170万円ですね。

最初の100万円は諸費用に入れていたと考えると…

結局、増えたお金は177万円となります。

100万円を使ってその後に177万円が返ってきたようなイメージです。

ただ、実際に増えた金額は77万円なのです。

先ほど、金融商品は6%利回りで34万円増えましたよね?

ということは、不動産の方が増えているということですか?

そういうことです。

不動産で、都心部では表面利回りで実質3%切っていたりします。

にも関わらず利回りが6%である金融商品よりも…

なぜだか分かりますか?

難しいですね…

ローンを使っているからでしょうか?

そうですね。

ローンを活用して自分が持っていない2,500万円の物件を動かしているのです。

仮に2,500万円ではなく、2億5,000万円の物件を35年ローンで組んだとします。

物件価格が1,000万円と言わず2000万円値下がりし、2億3000万円になってしまっていたとしても…

700〜800万円近くキャッシュが残ってることになります。

要は持っていないお金だけれど銀行さんから借りることによって、お金が非常に増えるという話です。

利回りはさっき言ったように、表面利回り4%・実質利回りが2.8%くらいにも関わらずこのようなことが起きてきます。

太陽光発電投資は?

他の商品でも色々例えることができますが…

例えば太陽光投資発電投資でいきましょう。

表面利回り10%で実質8%の物件があったとします。

ちなみに3年ほど前はこういう物件がゴロゴロしていましたが、今はもう少し下がっていますよね…

1%〜2%ぐらい下がってるケースが多いですね。

そうですよね。

表面10%は当たり前だったので、実質8%ぐらい取れました。

この例で考えていきます。

FIT期間、固定価格買取り制度の残年数が15年だったとしましょう。

15年間運用するということです。

実質利回り8%の太陽光投資と実質利回りが2%の債券投資(金融商品)のどちらを選びますか?

太陽光投資の方が高いので…

太陽光投資を選ぶことになると思います。

みなさんそう言います。

なので「ワンルームマンション投資や太陽光投資よりもS&P500の方がいい!」というコメントがきたりしますよね。

2%と8%で比べたら太陽光投資の方がいいのです。

しかし、数字を見ていきましょう。

単利で考えて債券投資15年後いくらになっていますか?

年に2%が15年続くので…

10%増えますね。

2%〜8%という話ですが…

元手が1,000万円だったとしましょう。

1,000万円が債券投資の場合、300万円を生み出してくれます。

毎年20万円が15年で300万円を生み出してくれることになります。

太陽光投資の場合は実質利回りが8%なので、1年あたり80万円の手残りです。

15年で1,200万円を生み出しました。

「1,200万円を選びますか?それとも300万円を選びますか?」という話です。

それは1,200万円を選びます…!

今の私の言い方が意地悪だったのですが…

債券投資の300万円は、元手1,000万円も残っています。

戻ってくるので1,300万円あるのですよ?

それでも10%ぐらいしか変わらないですよね…?

だとしたら、同じぐらいになるのでしょうか…

1,300万円になるのが債券投資です。

太陽光投資に関しては最初1,000万円を使って1,200万円が生まれていますので…

1,000万円が1,200万円になります。

債券投資は単純に300万円増えた話なので…

4倍の差があるのに…

商品性が違うからですか?

それもあります。

結局、債券投資で今300万円のリターンを得るために使った1,000万円はなくなりませんが、1,000万円で買った太陽光投資はなくなります。

だから1,000万円を使って1,200万円になるので、2,200万円だと思いたいのです。

最初に投資した1,000万円は最後に0円になるので、結局1,200万円しか残りません。

では、太陽光投資よりも債券投資の方がいいの?という話になりますが一概には言えません。

私が説明したのは現金キャッシュを使って投資した場合のケースだからです。

債券投資はキャッシュを使わなければできませんが…

太陽光発電投資の場合は1円も使わずに取り組んだとしてもお金を作ってくれます。

ただし、キャッシュで買っていない分、返済もあれば利息の支払いもあります。

控除したとしても、数百万円は作れます。

なので1円も持ってない人が数百万円作るためには、レバレッジが効く投資をやらないといけません。

大切なことは…

重要なポイント

ココザスでは、一棟収益のアパートもやっています。

CCRと言いますが、頭金と諸経費を何年で回収するか?

要は、CCRが20%だったとすると、5年で回収できるという感じです。

例えば1,000万円を投じ、毎年ローン返済しながら200万円生まれています。

5年経てば頭金で支払ったお金が戻ります。

これが頭金で500万円しか出していませんが、200万円生まれます。

となると、CCR40%ということになります。

なので、2年半でキャッシュを回収できるという話です。

ここまでのことができる投資は…

レバレッジをいかに効かせて取り組めるか?が重要ということですね。

そうですね。

利回りだけで比較することが、本当に意味がないことと分かると思います。

キャッシュをどれだけ出すかはもちろん、あと1つ大事なことがあります。

太陽光発電投資の例がそうですが…

入り口から出口までで得たリターンと物の再販価値で計算し、最後に所有期間の年数で割ると所有期間利回りがでます。

例えば1000万円で購入した物件が利回り0%の場合。

10年後に1.5倍に値上がりしたとしましょう。

50%値上がりしていることになります。

これを10年で割ると所有期間利回り5%になります。

今度は、利回り10%の物件の場合。

10%が10年で100万円稼いでくれる、つまり2倍になるということです。

ですが、10年後に倒れてしまうボロ屋だった場合に200万円になったものの、最初に投資した100万円がなくなるわけなので利回り分の100万円が残ります。

10年間運用して10%、100万円が残るとすると…

元の投資した100万円はなくなるわけなので、100万円が100万円になる。

所有期間利回り0%となります。

保有期間利回りを考えよう

では、今の2つを比較する時に、利回り0%の物件と利回り10%の物件、どちらがいいですか?となると…

答えられないわけないじゃないですか?

そうですね…

10%でも結局は0円ですから…

つまり、所有期間利回りの考え方で…

得たキャピタルゲインと所有期間に持っていたインカムゲインの合計を足して所有期間で割り算すると、1年あたりの所有期間利回りが出てきます。

ここを理解できないとポンジスキームで騙されてしまう可能性があります。

利回り何十%という商品は多いですものね。

まさに今の二つ目の事例です。

利回りが20%で5年間もらった場合、100%稼いだ時に飛ばれたとします。

そうすると最初に入れてた100万円はなくなるわけですから行って戻ってきた話となります。

損失はないので、まだマシな方です。

多くのポンジスキームが3年ぐらいの間に破綻しています。

そうするといくら稼いでも破綻した時に0円です。

リスクがある投資、投機は計算するのであれば、中身のないものを買っているので、100万円がその年に0円になります。

100万円払ったものが0円になり…

20万円→40万円→60万円→80万円→100万円と5年でようやくスタートラインに立つことができるのです。

そこから増えた分はプラスだが、そこまでは回収するということなのですね。

そうですね。

自分が投資したもの、契約した内容が何なのかによって100万円投資したからバランスシートに100万円載せておくというわけではありません。

実際、不動産の場合は100万円投資したら100万円持っていることになります。

金融商品も一緒です。

100%が残っているということなのです。

その上に少しずつ乗ってくると、元の100%プラス上積みの部分となるから結果増えたということになります。

何の話がしたいかと言うと「利回り」という言葉で比較をするのは…

というよりも、物理的にそんなことできっこありません。

まず、やるべきことは、キャッシュをなるべく使わずにリターンを得た方がいいので…

これらをちゃんと継続するということです。

・CCR

・リターン

・いくら投じた

・どれくらい返ってくるのか

また、投資の入り口から出口まで、出口での再販の時にいくらになるのかまで計算をした上で、所有期間の平均利回りを計算し、その上で取り組みましょう。

今後「不動産投資の利回りが4%だからS&P500の方がいいじゃん」という話はもう一切しないでくださいということを説明させていただきました。

かなり大事な考え方だと思います。

もう1度見直して頭に入れておいていただければなと思います。

今回は以上になります。

ありがとうございました。