贈与税がかからない方法7選

贈与税は、制度を正しく理解して活用すれば税負担を減らすことができます。

国が定める非課税枠や特例制度を上手に利用すれば、家族に資産を移す際も安心です。

ここでは、贈与税がかからない代表的な7つの方法を紹介します。

・相続時精算課税制度の活用

・配偶者控除

・結婚・子育て資金一括贈与の非課税措置

・教育資金一括贈与の非課税措置

・住宅取得等資金一括贈与の非課税措置

・特定障害者に対する贈与税の非課税措置

1つずつ確認しておきましょう。

| 方法 | 概要 | 非課税(控除)額 |

|---|---|---|

| 年間110万円までの贈与 | 暦年課税制度により、1年間の贈与合計が110万円以内なら非課税 | 110万円/年 |

| 相続時精算課税制度 | 生前贈与分を相続時に精算、最大2,500万円まで非課税 | 2,500万円 |

| 配偶者控除 | 結婚20年以上の配偶者へ居住用不動産・購入資金を贈与 | 2,000万円+基礎控除110万円 |

| 結婚・子育て資金一括贈与 | 結婚・出産・育児資金の贈与に非課税措置 | 最大1,000万円(結婚関連は300万円まで) |

| 教育資金一括贈与 | 子・孫の教育費を目的とした贈与 | 最大1,500万円 |

| 住宅取得等資金一括贈与 | 住宅購入・建築・リフォーム資金の贈与 | 最大1,000万〜1,500万円 |

| 特定障害者扶養信託制度 | 障害者の生活資金を信託契約で贈与 | 最大6,000万円 |

年間110万円までなら贈与税ゼロ

これは「暦年課税制度」と呼ばれ、1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以内であれば、贈与税が発生しません。

例えば、親から毎年100万円を贈与しても、税金はかかりません。

注意すべきは、「毎年決まった日に同じ金額を渡す」など、形式的で計画的な贈与だとみなされる場合がある点です。

これを「連年贈与」といい、税務署から相続税の対象として指摘されることもあります。

毎年の贈与を確実に独立したものとするためには、贈与契約書を作成し、贈与の都度に実際の入金を確認できる形で行うことが重要です。

少額でも計画的に贈与を重ねれば、将来的な相続税対策にもつながります。

相続時精算課税制度の活用

この制度は、主に親や祖父母から子や孫への生前贈与に適用され、将来の相続時に精算する仕組みです。

贈与時には2,500万円まで非課税となり、それを超える部分には一律20%の贈与税が課されます。

この制度は暦年課税の110万円非課税枠と併用することができ、一度にまとまった資金を移せる点が大きなメリットです。

特に、住宅購入資金や起業資金など、大きな目的のために親が子へ支援するケースで活用されています。

ただし、相続発生時に贈与分を相続財産に加算して清算するため、将来の税負担を見越して計画的に行う必要がある制度です。

配偶者控除

これは「おしどり贈与」とも呼ばれる制度で、結婚してから20年以上経過した夫婦が対象です。

贈与の対象となるのは、居住用不動産またはその購入資金で、日常的な生活費などは含まれません。

この制度を利用すれば、夫が妻名義の家を購入するために資金を贈与しても、最大2,000万円+基礎控除110万円(合計2,110万円)まで税金がかかりません。

注意点としては、贈与を受けた不動産を贈与を受けた翌年の3月15日までに自宅として居住し、その後も継続して住む必要がある点です。

短期間で売却や転居をすると非課税が取り消される可能性があるので注意しましょう。

結婚・子育て資金一括贈与の非課税措置

非課税となる対象は、結婚式費用や妊娠・出産費用、保育料や幼稚園費用など、結婚や子育てに関わる支出です。

この制度は、金融機関に専用の口座を開設し、祖父母や両親から一括で資金を贈与する形で行われます。

使途が明確であれば税務署への申告も不要ですが、領収書などの証拠書類を保管しておく必要があります。

注意点としては、贈与を受けた人が50歳になった時点で使い切れていない残額については、贈与税の対象になる点です。

制度の適用期限や条件は変更される可能性があるため、贈与前に最新情報を確認しておきましょう。

教育資金一括贈与の非課税措置

対象となるのは、学校への授業料・入学金・塾や予備校の費用・留学費用など幅広く、教育に関連する支出全般が含まれます。

教育資金は長期的にまとまった金額が必要になるため、祖父母が孫の未来のために支援する形で利用されることが多い制度です。

なお、贈与を受けた子や孫が23歳以上で在学していない場合など、制度の対象外になるケースもあるため、適用条件の確認を忘れないようにしましょう。

住宅取得等資金一括贈与の非課税措置

新築・中古を問わず、自己居住用の住宅購入や建築資金、リフォーム費用が対象です。

非課税枠の上限は、住宅の性能(省エネ・耐震・バリアフリーなど)によって異なり、より高性能な住宅ほど非課税枠が広がります。

資金を受け取る側の年齢は18歳以上で、所得が2,000万円以下という条件も設けられています。(新築等をする住宅用の家屋の床面積が40平方メートル以上50平方メートル未満の場合は、1,000万円以下)

この制度は、マイホーム取得を支援するために設けられたもので、利用には贈与を受けた翌年の確定申告が必要です。

住宅購入の時期や制度の期限によって適用条件が変わるため、贈与前に税務署や専門家へ確認しておきましょう。

特定障害者に対する贈与税の非課税措置

対象は、特定障害者(身体・知的・精神障害など)に対して、信託契約を通じて資金を贈与する場合です。

非課税枠は最大6,000万円と他の制度に比べて大きく、障害者の生活や医療、福祉支援に備える目的で活用されます。

この制度を利用する際は、信託銀行などに「特定障害者扶養信託契約」を結び、贈与者が死亡後も信託会社を通じて受益者(障害者)に継続的に資金が支払われます。

制度を利用するには、障害者手帳などの証明書類が必要で、契約内容を税務署に届け出る義務もあります。

将来的な生活資金を安定的に確保できるため、障害を持つ家族を支援する上で非常に有効な方法です。

贈与税がそもそもかからない4つのケース

贈与税は原則として「個人から財産をもらったとき」に課されますが、すべての贈与が対象になるわけではありません。

ここでは、贈与税がそもそもかからない代表的な4つのケースを紹介します。

・社会通念上必要なものの贈与

・障害者に対する給付金

・借金の肩代わりなどの財産贈与(困窮者に対する)

1つずつ確認しておきましょう。

扶養義務者からの生活費・教育費の贈与

これは民法上「扶養義務者」からの援助とされ、贈与とはみなされません。

具体的には、仕送り・家賃・学費・医療費・通学交通費など、日常生活に必要な支出が該当します。

ただし、生活費や教育費として渡したお金を貯金したり、投資に回したりすると、その分は贈与と見なされて課税される可能性があります。

つまり、実際に生活や教育のために使われたお金のみが非課税です。

日常的な仕送りや学費支援など、親が子を支える一般的な範囲であれば安心して利用できますが、使途を明確にしておくとよいでしょう。

社会通念上必要なものの贈与

例えば、結婚や出産祝い、誕生日プレゼント、お中元やお歳暮などがこれに当たります。

金額の上限は法律で定められていませんが、常識を超える数百万円に及ぶ宝石や車などの高額な贈与は、課税対象と判断されるおそれがあります。

つまり、社会的慣習として妥当とみなされる範囲であれば、贈与税はかからないということです。

相手との関係性や金額のバランスを考慮して行うのがポイントです。

障害者に対する給付金

これらは国や地方自治体、福祉団体などが支給する「公的給付金」であり、支援目的で支払われるものだからです。

また、親族や第三者が障害者の生活や療養を支援するために支払った費用も、社会的扶助の範囲内であれば非課税となる場合があります。

ただし、個人から多額の金銭をまとめて渡す場合は「贈与」と見なされることもあるため、生活支援や介護費用として支払ったことが分かるように領収書や契約書を残しておくと安心です。

借金の肩代わりなどの財産贈与(困窮者に対する)

例えば、親が失業中の子の住宅ローンを一時的に肩代わりした場合や、生活に困窮する家族を援助するために家賃を支払った場合などが該当します。

税務上は、明らかに生活維持を目的とする支援であれば非課税と判断されますが、事業資金の援助や借金の返済を恒常的に肩代わりするようなケースは課税対象になるおそれがあります。

支援目的と金額の妥当性を明確にしておくことが重要です。

【おさらい】贈与税の基礎知識

ここまで贈与税がかからない方法やケースを紹介してきましたが、前提として、贈与税がどのように課されるのかを理解しておくことが重要です。

ここでは、贈与税の仕組みと課税対象となる財産の範囲をおさらいしておきましょう。

贈与税がかかる仕組み

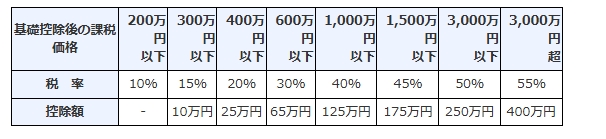

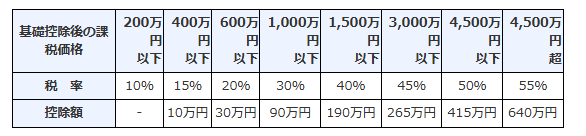

贈与を受けた側(受贈者)が納税義務を負い、1月1日から12月31日までの1年間に受け取った財産の合計額から、基礎控除額110万円を差し引いた残りに税率をかけて計算します。

税率は、受け取った金額に応じて10%〜55%までの累進課税となっており、高額な贈与ほど税負担が大きくなります。

また、贈与税には2つの税率区分があります。

引用|No.4408 贈与税の計算と税率(暦年課税)|国税庁

例えば、親から子への贈与は特例税率の対象ですが、配偶者や兄弟への贈与は一般税率の対象となります。

課税対象となる財産の範囲

主な対象は次の通りです。

・土地・建物などの不動産

・不動産取得のための資金援助

・借金の免除や債務の肩代わり

・生命保険の満期金・解約返戻金(受贈者が受け取る場合)

・高価な宝石・絵画・車などの動産

一方で、前述したように生活費・教育費・社会的慣習上の贈答などは非課税です。

注意すべきなのは、「名義預金」や「名義株」など、形式上は他人名義でも実質的に贈与が行われていると判断されるケースです。

この場合も税務署から贈与とみなされ、課税対象となるのです。

つまり、贈与税を回避するためには、金銭の流れや契約の実態を明確にし、第三者が見ても正当な贈与と認められる形にしておくことが大切です。

贈与税がかからないようにする際の注意点

贈与税の非課税制度を活用すれば、上手に資産を移転できますが、手続きや記録が不十分だと、後から「実質的な贈与」として課税される可能性があります。

ここでは、贈与税がかからないようにするために注意すべきポイントを3つ紹介します。

・贈与するタイミングを考慮する

・税務署への申告義務がある

1つずつ確認しておきましょう。

贈与契約書を作成しておく

口約束でも成立しますが、後日トラブルを防ぐためには贈与契約書を作成しておくことが重要です。

契約書には、贈与者・受贈者の氏名、贈与する財産の内容、日付、署名・押印を明記します。

特に金銭贈与の場合、贈与の事実を証明するために振込記録や通帳の写しを残しておくと信頼性が高まります。

贈与するタイミングを考慮する

被相続人(贈与をした人)が亡くなった場合、相続開始7年前までに行った暦年贈与は相続税の課税価格に加算されます。

また、名義預金は「実質的に贈与とみなされる」ことが多く、形式だけの名義分離は否認されるリスクがあります。

したがって、贈与は目的・時期・使途を明確にし、贈与契約書や振込記録、領収書を保存しておくこと、そして相続税へ加算されるか否か不安がある場合は税理士など専門家に相談することをおすすめします。

税務署への申告義務がある

例え税額が発生しない場合でも、教育資金や住宅取得資金の特例などを使う場合は申告が求められます。

申告を怠ると、無申告加算税や延滞税が課される可能性があるため、専門家に確認しながら正確に手続きを行いましょう。

贈与申告を忘れた際のペナルティとは

贈与申告を忘れた場合、ペナルティが発生します。

ここでは4つのペナルティを紹介します。

・無申告加算税

・過少申告加算税

・重加算税

1つずつ確認しておきましょう。

延滞税

これは贈与税のペナルティの中でも最も発生しやすいものです。

延滞税は次の計算式で求められます。

税率は、延滞期間が2か月以内か、それを超えるかで異なります(令和5年12月31日までの例)。

・2か月超:8.7%

例えば、贈与税100万円の納付が3か月遅れた場合は、「100万円×8.7%×90日÷365日=約21,542円」の延滞税が発生します。

なお、延滞税率は毎年見直されており、以前は最大14.6%に達していた時期もあります。

最近は低下傾向にありますが、遅延すれば確実に負担が増えるため、期限内の納付を徹底しましょう。

無申告加算税

「贈与税がかかるとは思わなかった」という理由では免除されません。

| 状況 | 税率(50万円以下部分) | 税率(50万円超部分) |

|---|---|---|

| 事前通知前に自主的に申告した場合 | 5% | 5% |

| 事前通知後~調査前に申告した場合 | 10% | 15% |

| 税務調査後に申告した場合 | 15% | 20% |

| 過去5年以内に無申告加算税等を受けた者で、調査後に申告した場合 | 25% | 30% |

例えば、基礎控除を差し引いた金額が1,700万円で贈与税を申告せず、税務調査後に申告した場合、340万円(1,700万円×20%)もの追加納税が必要となります。

無申告は悪意がなくてもペナルティ対象となるため、贈与が発生したら速やかに課税対象かどうかを確認することが重要です。

過少申告加算税

修正のタイミングによって税率が変わります。

| 状況 | 税率 |

|---|---|

| 税務署から通知前に修正申告した場合 | 課税なし |

| 税務調査の事前通知後に修正申告した場合 | 5%または10% |

| 税務調査を受けたうえで修正・更正された場合 | 10%または15% |

税率の区分は、追加納税額が「当初の申告税額または50万円のいずれか多い方」を超えるかどうかで変わります。

例えば、不足分が30万円で事前通知後に修正申告した場合は、「30万円×10%=3万円」の過少申告加算税が課されます。

ただし、税務署の指摘前に自主的に修正すればこの税金は発生しません。

相続税の計算は税理士に任せるケースが多いため、該当者は多くありませんが、自分で申告する場合は特に注意が必要です。

重加算税

もっとも重い罰則が「重加算税」です。これは、財産を隠したり、虚偽の申告を行ったりした場合に課される税金で、ペナルティ率は非常に高く設定されています。

・無申告の場合:相続税額の 40%

さらに、意図的な脱税が認められると刑事罰に発展する可能性もあります。

贈与税申告は多くの人が税理士に依頼していますが、自分で行う場合は申告内容の正確性が厳しく確認されるため、記録や資料をしっかり保管し、意図せず「隠ぺい」と見なされないよう注意しましょう。

贈与をする際はファイナンシャルプランナーへ相談しよう

贈与は、家族への資産移転や相続対策として有効な手段ですが、制度を誤って利用すると思わぬ課税やペナルティを受けることがあります。

非課税枠や特例の条件は複雑で、「どの制度を使えばよいのか」「どのタイミングで贈与すべきか」などは、専門的な知識が求められます。

そこで頼りになるのがファイナンシャルプランナー(FP)です。

FPは贈与税や相続税の仕組みを理解したうえで、家族構成や資産状況に合わせた最適な贈与プランを提案してくれます。

また、贈与契約書の作成や申告の流れ、税務上の注意点などもアドバイスしてくれるため、安心して手続きを進めることが可能です。

複数の制度を併用したい方や長期的な相続対策を考えている方は、早めにFPへ相談することをおすすめします。

まとめ

贈与税は、一見すると複雑で難しい制度ですが、非課税枠や特例制度を正しく活用することで、家族への資産移転や相続対策に大きく役立ちます。

年間110万円までの暦年課税や相続時精算課税制度、教育資金・住宅取得資金などの一括贈与、配偶者控除、特定障害者への支援など、さまざまな方法で贈与税を抑えることが可能です。

また、生活費や教育費、社会通念上必要な贈与はそもそも課税されません。

しかし、申告漏れや手続きの不備は延滞税・無申告加算税・過少申告加算税・重加算税などのペナルティにつながるため注意が必要です。

贈与を安全かつ有効に行うためには、贈与契約書の作成や資金の使途の明確化、そしてファイナンシャルプランナーや税理士への相談が不可欠です。

制度を理解し、計画的に活用することで、家族の将来の生活や資産を守りながら、税負担を最小限に抑えることができるでしょう。

ココザスはファイナンシャルプランナーとして贈与税を始めとした、節税対策のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さい。