結婚前の貯蓄額はいくら?

はじめに「年齢別」と「男女別」の結婚前の平均貯蓄額を紹介します。

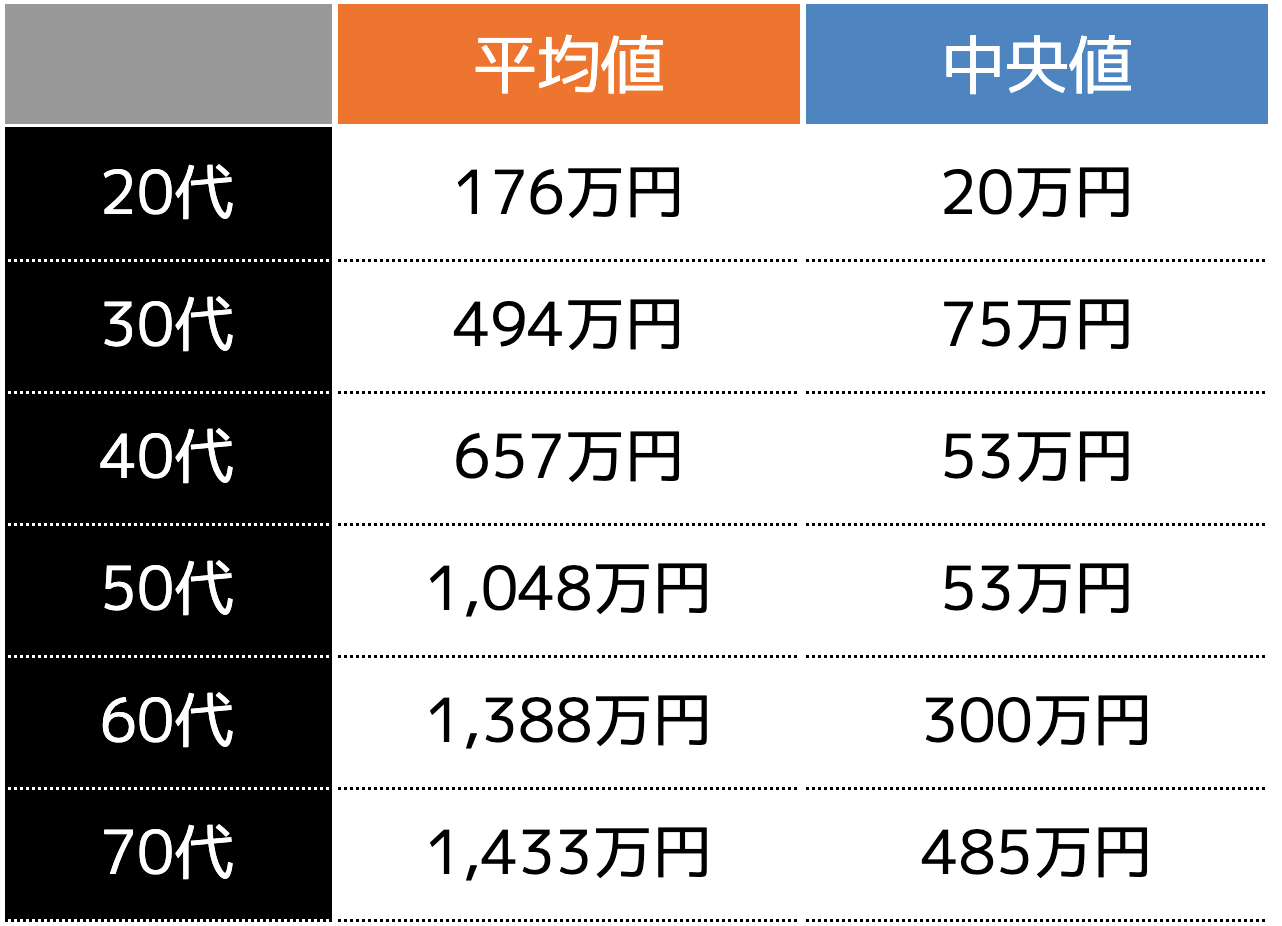

(1)年齢別の平均貯蓄額

結婚前の年齢別平均貯蓄額は以下の表のとおりです。

引用|家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果「知るぽると」

中央値とは、データを小さい順(あるいは大きい順)に並べたときに真ん中に位置する値のことです。

平均値は大きな貯蓄がある方の影響を受けやすいため、中央値はより実態に近い値として参照されます。

結婚する方は20代や30代前半が多く、独身時代に支出が多い方もいることから、貯蓄できない人も多い傾向にあります。

(2)男女別の貯蓄額

続いて男女別の平均貯蓄額を見てみましょう。

引用|結婚までに貯金はいくら必要?結婚時の男女別平均貯金額や、結婚にかかる費用まで徹底解説!【アットホーム】

上図を見て分かるとおり、結婚前の貯蓄額は女性の方が多い傾向にあります。

女性のほうが堅実に貯金している人が多いことがうかがえるでしょう。

夫婦の貯金を合算すると、総額は317万2,000円でしたが、そもそも結婚にかかる費用はどれくらいなのでしょうか。

当然ながら、生活費も確保する必要があるため、貯蓄を全額使うわけにはいきません。

次の項では結婚にかかる費用を紹介するので、現状の貯蓄で足りるのかしっかり確認しましょう。

結婚するのにかかる費用はいくら?

結婚にかかる費用は、以下のとおりが目安です。

1つずつ費用相場を確認してみましょう。

(1)プロポーズにかかる費用(0円~5万円前後)

プロポーズにかかる費用は、その日の食事代やデート費用を考慮すると、5万円前後が1つの目安です。

もちろんどのような計画を立てるのかによって費用は異なります。

自宅にいる時間でプロポーズするのであれば費用は掛かりませんが、婚約指輪を用意してプロポーズする場合は、この時点で婚約指輪を買うお金も必要です。

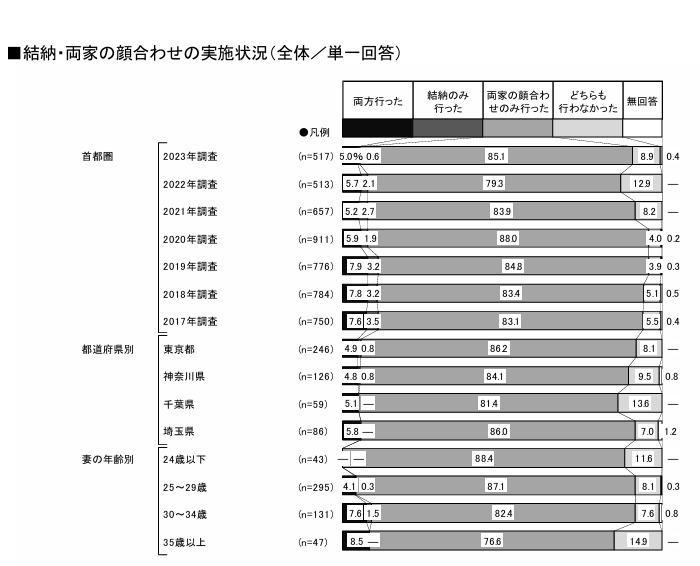

(2)結納または顔合わせ食事会の費用(6万円~10万円)

結納または両家の顔合わせを行う場合は、食事会の費用が必要となり、6万円〜10万円前後の費用が目安です。

両家で婚約の儀式をする「結納」を行う場合、結納品のほか、結納金も贈ります。

50万円や100万円などきりのいい数字を男性の家庭から女性の家庭に渡すのが一般的です。

結納金をいただいたら、女性側は腕時計やスーツ類など20万円前後の品物をお返しします。

そのため、男性側は50万円〜100万円、女性側は20万円ほどの費用がかかります。

しかし「ゼクシィ結婚トレンド調査 2023 首都圏版」を確認すると、以下の画像のとおり、結納を行うケースが少なく、両家の顔合わせだけを行うのが一般的となっています。

そのため、結納費用はほとんど発生しません。

しかし、自分たちは行わなくてよいと判断しても、親などは結納を行うべきと考えるケースもあるため、結婚する前に両親へ確認しておきましょう。

(3)婚約指輪や結婚指輪の費用(65万円前後)

「結婚スタイルマガジン」の公表データによると、婚約指輪の平均金額は36万9,000円です。

さらに結婚指輪(二人分)の平均金額は28万1,000円となっているため、合計で約65万円となっています。

(4)結婚式にかかる費用(327.1万円)

挙式、披露宴・ウエディングパーティーの総額平均は327万1,000円です。

ご祝儀総額の平均は197万8,000円であるため、自己負担額は129万3,000円となっています。

(5)新婚旅行にかかる費用(43.4万円)

お土産代を除く二人分の新婚旅行にかかる費用の相場は、43万4,000円です。

首都圏にお住まいの方は、53万4,000円となっています。

もちろん海外旅行に行かれる方は、より高額な費用となる可能性もあるため、あくまで相場と認識しておきましょう。

(6)新生活にかかる費用(95万3,700円)

新生活にかかる費用相場は引っ越し代や家具購入などを含めると95万3,700円です。

どこまで家具家電を用意するかによって費用は異なります。

独身時代から使っていたものを引き続き使えば費用を抑えられますが、夫婦2人になったことで、サイズを大きくしなければいけない家具・家電も多いです。

結婚資金を貯める4つの手順

結婚に関わる費用は高額であることがお分かりになった方も多く、今の貯蓄では足りないと感じた人もいらっしゃるのではないでしょうか。

結婚資金を貯めるためには、夫婦で協力して以下の4つの手順を踏む必要があります。

(2)二人の共有口座をつくる

(3)家計簿を付ける

(4)ファイナンシャルプランナーのサポートを受ける

1つずつ確認していきましょう。

(1)目標を設定する

はじめに、夫婦で貯蓄金額の目標を設定します。

目標金額を設定しておけば、計画的な貯蓄ができ、結婚式を執り行える時期の想定もできるためです。

目標金額を設定する際は、多少余裕を持った金額にしましょう。

本記事で紹介した結婚に関わる費用の平均は約540万円です。

結婚のご祝儀を差し引くと、約340万円を自己負担しなければなりません。

夫婦の貯蓄で支払える方もいらっしゃるかもしれませんが、今後の生活費も考慮すると、ある程度余裕を持った貯蓄額が必要です。

また、ご祝儀の金額は結婚式によって異なるため、ご祝儀の平均額を当てにしすぎないほうがよいでしょう。

(2)二人の共有口座をつくる

計画的な貯蓄を行うために、二人の共有口座を作っておくのもおすすめです。

個々で貯蓄を行うと、使ってしまう可能性もありますが、共有口座であれば二人で管理することができます。

その結果、毎月しっかり貯蓄できていることを可視化できるため、貯蓄するモチベーションの向上にもつながります。

(3)家計簿を付ける

具体的に貯蓄を行う際は、節約などが必要となるため、家計簿を付けてお金の流れを見える化できるようにしましょう。

家計簿を付けることで、各項目の支出額を把握でき、節約できる項目を見つけられます。

いざ結婚資金のために節約しようとしても、家計簿を付けていないと意識だけで終わってしまうケースが多いです。

スーパーなどで買い物をする際、「節約しよう」「電気代や水道代の無駄遣いは控えよう」と心がける人も多いですが、実際にどれくらい節約できているのか把握できていない方もいらっしゃいます。

しかし、家計簿を付けておけば、毎月いくら節約できたのかを把握でき、貯蓄のモチベーション維持にもつながります。

(4)ファイナンシャルプランナーのサポートを受ける

ファイナンシャルプランナーのサポートを受けることで、より計画的に貯蓄を行うことができます。

夫婦で貯蓄を行おうとしても、ふとしたタイミングで浪費してしまったり、思ったよりお金が貯められないというケースも多いです。

貯蓄には性格も大きく関係してくるため、専門家のサポートを受けるとよいでしょう。

とはいえ、普段からファイナンシャルプランナーに相談する機会も少ないため、どのようなメリットがあるのか分からない方も多いのではないでしょうか。

次の項ではファイナンシャルプランナーに相談するメリットを紹介します。

ファイナンシャルプランナーに相談するメリット

ファイナンシャルプランナーに相談するメリットは以下の3点挙げられます。

(2)家計簿の作成からチェックまでのサポートが受けられる

(3)結婚以降のお金も相談できる

1つずつ確認していきましょう。

(1)効率的な貯蓄ができる

ファイナンシャルプランナーに相談すれば、効率的な貯蓄を行うことができます。

貯蓄を行うには、節約をして支出額を抑える方法と、資産形成などでお金を増やす方法があります。

ファイナンシャルプランナーに相談すれば、支出額が大きい固定費の見直しを提案してくれるため、より効率的に貯蓄できます。

例えば、スマホのキャリア変更や保険の見直しなど、比較検討が必要な節約方法を教えてもらえ、大きな節約につながります。

また、計画的にお金を増やす資産形成方法なども紹介してくれるため、効率よく貯蓄したい方におすすめです。

ココザスでは、ファイナンシャルプランナーとしてお客様一人ひとりに合った節約方法をご提案します。

「結婚資金を貯めたい」「計画的に貯蓄を行いたい」という方はぜひ一度ご相談ください。

(2)家計簿の作成からチェックまでのサポートが受けられる

ファイナンシャルプランナーに相談すれば、家計簿の作成サポートから支出項目の確認まで受けられます。

どのように家計簿を作成すればよいか分からない方でも、一からサポートを受けられ、さらに支出額が大きい項目のチェックや節約方法の提案も受けられます。

家計簿を付けてもどこを節約すればよいか分からず、途中で付けるのをやめてしまう方も多いです。

計画的に貯蓄するためには家計簿が必須です。専門家のサポートを受けながら作成しましょう。

(3)結婚以降のお金も相談できる

結婚後のお金の相談もできる点も、ファイナンシャルプランナーの強みです。

結婚を無事終えることができたとしても、子供の教育費用や住宅取得費用、老後資金など、さまざまなお金の悩みが生まれます。

ファイナンシャルプランナーに相談しておけば、ライフスタイルに合わせた資産形成方法や貯蓄、保険などさまざまな相談ができます。

昨今では物価高や老後資金不足など、お金に関する悩みは尽きません。

若い段階から将来のお金について対策を行っておかなければいけない時代であるからこそ、ファイナンシャルプランナーへ相談しておくのが早急な対策になることでしょう。

まとめ

結婚前の平均貯蓄額は100万円〜399万円前後となりますが、結婚に関わる費用は約540万円です。

夫婦で出し合えば足りるかもしれませんが、今後の生活費も考慮すると、ある程度余裕を持った貯蓄が求められます。

計画的に貯蓄するためには、夫婦で家計簿や共有口座を活用し、お金を管理できる状態にすることが大切です。

なおかつファイナンシャルプランナーへ相談し、効率的にお金を貯められるサポートを受けるようにしましょう。