結婚前の平均貯金額は

ここでは結婚前の平均貯蓄額を年齢別・男女別に紹介し、結婚に関わる費用相場も解説します。

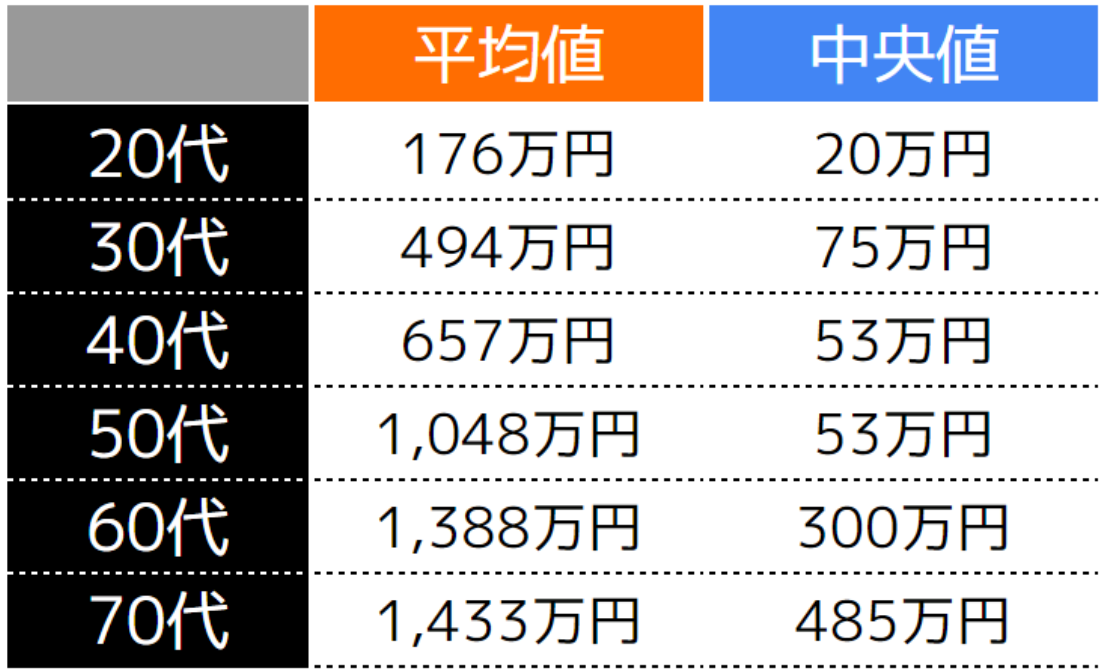

(1)年齢別の平均貯蓄額

年齢別の平均貯蓄額は、以下の表のとおり、結婚する方が多い20代・30代では20万円〜75万円となっています。

引用|家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果「知るぽると」

中央値とは、データを小さい順、または大きい順に並べたときに、真ん中に位置する値のことです。

大きな貯蓄がある方も含まれているため、平均値より中央値の方が実態に近い基準として使われます。

上記のデータは金融資産を保有していない独身の方を対象としています。

金融資産を保有している方は、中央値が2倍〜4倍近い金額となるため、自身の貯蓄額と比較してみましょう。

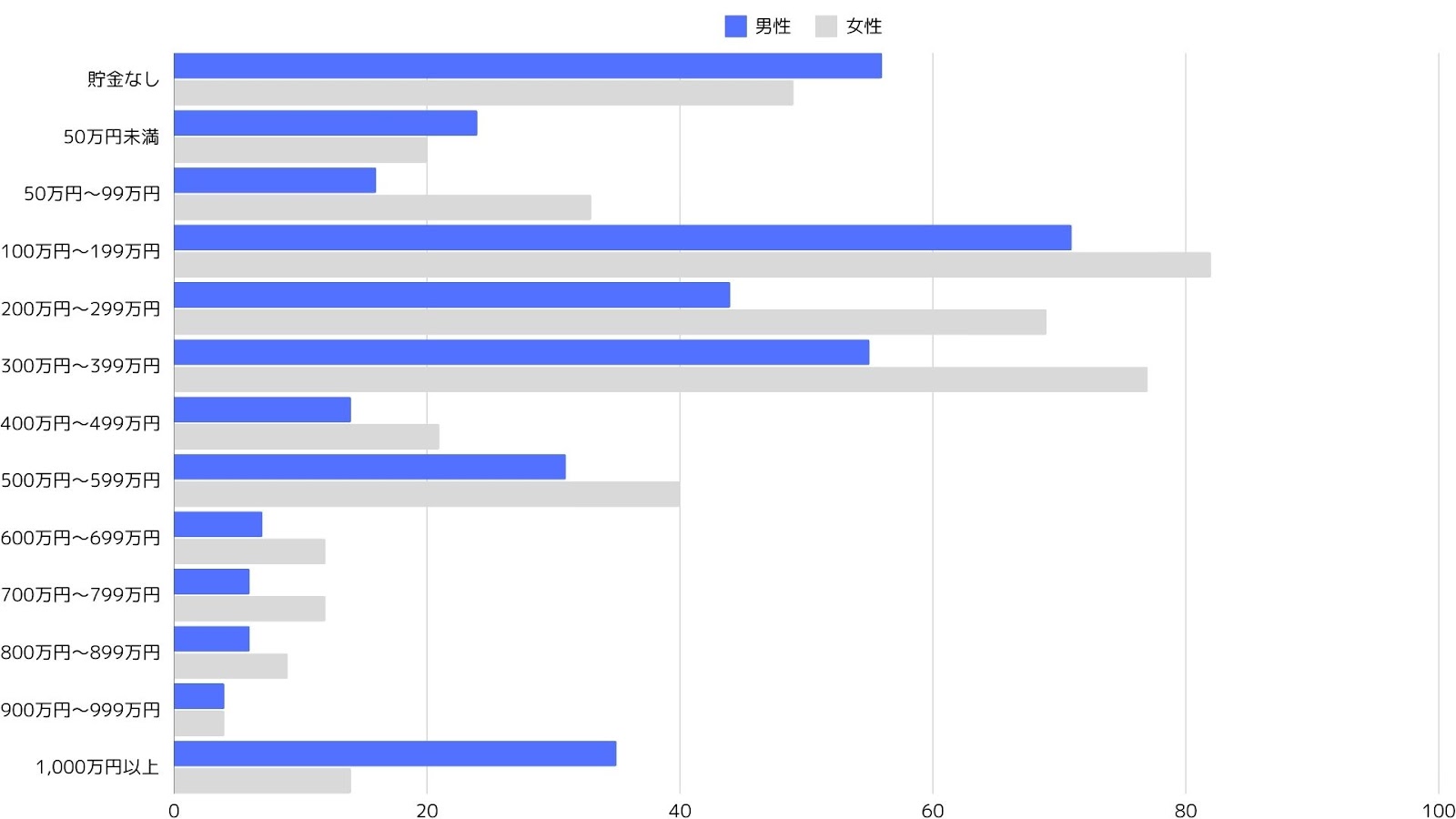

(2)男女別の貯蓄額

アットホームが公表している「結婚までに貯金はいくら必要?結婚時の男女別平均貯金額や、結婚にかかる費用まで徹底解説!」を確認すると、男女別の平均貯蓄額は、以下の画像のとおりです。

結婚を経験した方たちへのアンケート結果を見ると、男女ともに平均貯蓄額は100万円〜399万円です。

特に男性より女性の方が貯蓄額が多い傾向にあることが分かります。

年齢別の平均貯蓄額と比較すると、結婚する方の貯蓄額はやや高い傾向にあります。

では、結婚に関わる費用はどれくらいなのでしょうか。

次の項で詳しく確認してみましょう。

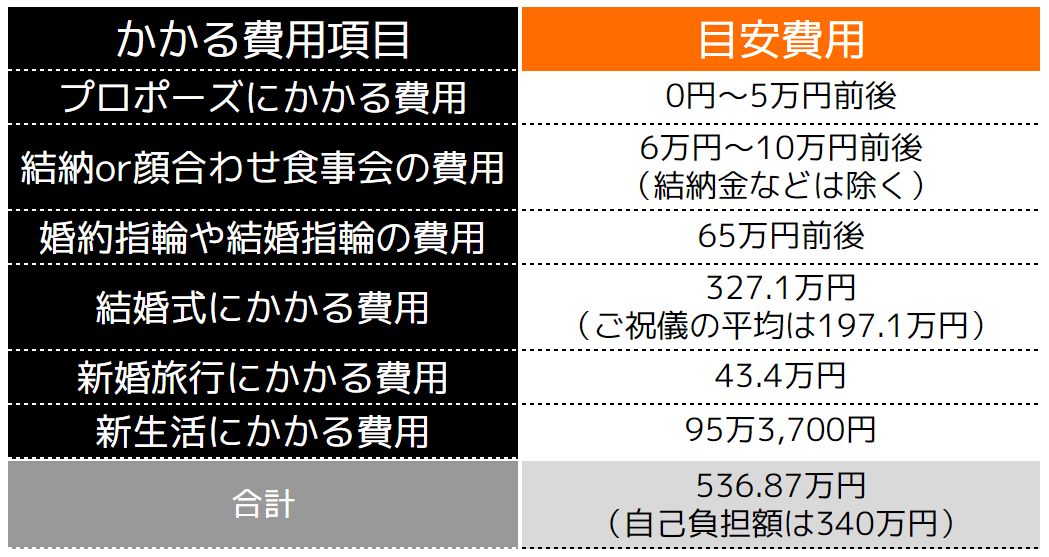

(3)結婚するのにかかる費用はいくら?

結婚に関わる費用は、「ゼクシィ結婚トレンド調査 2023 首都圏版」のデータをもとにトータルすると、以下の表のとおり約540万円ほどです。

結婚式でのご祝儀の平均は197.1万円であるため、自己負担額は約340万円ほどです。

つまり、夫婦の貯蓄額では不足する可能性があるということです。

もちろん結婚に関わる費用は、挙式や新婚旅行などへの費やし方によって異なります。

しかし相場を確認すると多額の費用がかかることが分かります。

では、結婚費用が足りない場合はどのようにすればよいのでしょうか。

次の項では結婚費用が貯蓄で足りない場合の対処方法を3つ紹介します。

結婚費用が貯蓄で足りない場合はどうする?

結婚費用の平均値を見て、「貯蓄が足りていない!」と感じた方も多いのではないでしょうか。

貯蓄がない場合は以下の3つの方法で対処する必要があります。

(2)金融機関からお金を借りる

(3)結婚を後回しにする

1つずつ確認しましょう。

(1)結婚費用を節約する

最も有効なのは、結婚費用を節約することです。

特に結婚式費用の割合が大きいため、招待人数を減らしたり、オプションを抑えたりすることで、大幅に費用を削減できます。

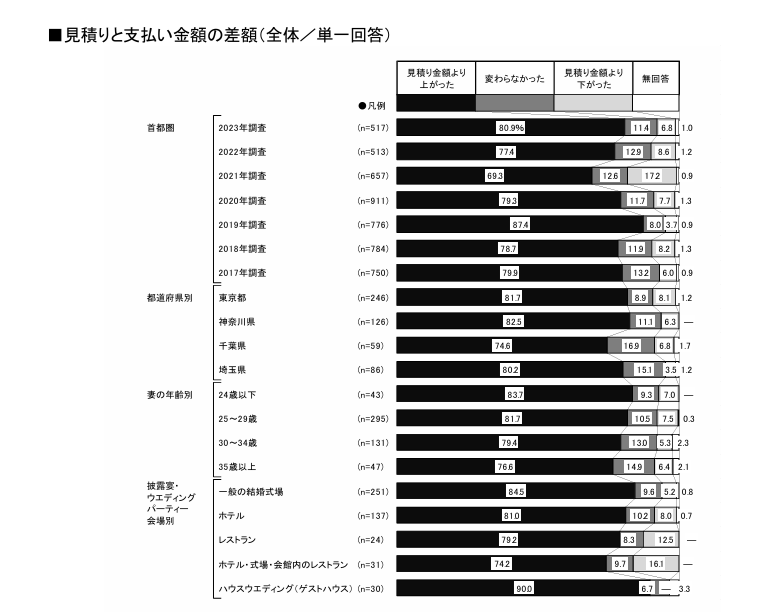

結婚式の費用は、当初の見積もりより上がったという意見が多いことが、以下の画像で分かります。

一方で、見積もり金額が下がったという意見もあるため、工夫次第では結婚式費用を抑えられます。

見積もり金額が上がった理由としては、主に以下の項目が挙げられるため、事前に確認して調整することで結婚式費用を抑えられます。

・料理を追加した

・写真・ビデオをランクアップした

・会場装飾をランクアップした

また、事前に結婚式費用の予算を決め、複数の結婚式場で相見積もりを取ることで、挙式代を抑えられます。

(2)金融機関からお金を借りる

金融機関から結婚式費用としてお金を借りることも可能です。

金融機関では、結婚費用が足りない方に向けた「ブライダルローン」という金融商品があります。

ブライダルローンなら最大で500万円ほどを一括で借り入れられるため、結婚式を挙げることもできます。

ただし、借り入れには審査が必要となるため、誰でも借り入れできるわけではありません。

しかし、ローンの審査はさほど厳しくないため、貯蓄が少なくても結婚式を挙げたい方におすすめの方法です。

(3)結婚を後回しにする

金融機関から借入も避けたい方は、結婚を後回しにすることを検討しましょう。

夫婦で協力して節約し、結婚資金の貯蓄を行います。

ただし、貯蓄は計画的に行うことが大切です。

なんとなく貯蓄を始めても、意識だけでは結果が伴わない可能性が高いためです。

さらに貯蓄が進まないと、いつまでも結婚式を挙げることができず、パートナーと別れてしまうことにもなりかねません。

では、具体的にどのように貯蓄すればよいのでしょうか。

次の項では貯蓄が少ない人が行うべき3つの行動を紹介します。

参考:結婚資金に充てる貯金の金額の相場と貯め方 | HOW TO MARRY

貯蓄が少ない人が行うべき3つの行動

貯蓄が少ない方がこれからお金を貯めていく場合、以下の3つの行動を実践しましょう。

(2)家計簿を付ける

(3)専門家に相談する

結婚資金には多額のお金が必要となるため、効率よく貯められるように、1つずつ確認しておきましょう。

(1)貯蓄の目標を決める

はじめに、貯蓄額の目標を夫婦で決めましょう。

目標を決めることで、毎月必要な貯蓄額と、達成するまでの月数が想定できます。

例えば結婚費用を540万円と仮定し、貯蓄から結婚に回せる費用が夫婦で300万円ある場合、240万円を貯蓄できれば結婚費用が足りることになります。

240万円を2年間で貯める場合、夫婦で5万円ずつ貯蓄していけば達成できるという計画を立てられます。

しかし、上記のケースのように2年という期間が必要となると、長く感じる方も多いでしょう。

そのため、次の項で紹介する家計簿を付けることをおすすめします。

(2)家計簿を付ける

家計簿を付ければ、毎月の支出額を可視化でき、節約箇所を見つけることが可能となり、より多く貯蓄できます。

一般的に貯蓄する方は、「毎月の給与の一部を貯めよう」と考える傾向があります。

例えば3万円や5万円など、毎月一定額を決めて貯蓄するケースです。

しかし、家計簿を付ければ節約項目が明確になり、毎月の定額貯蓄に加えて、さらに多くの金額を貯蓄できます。

家計簿を付ける際は、以下の手順で進めます。

2:家計簿を付けるスケジュールを決める

3:家計簿の支出項目を確認する

4:作成方法を決める

家計簿は途中で記入が面倒に感じる方も多いため、目的を設定してから記入するスケジュールを決めましょう。

月末にまとめて付けると集計量が多くなるため、1週間分や2週間分ごとにまとめておくと楽になります。

また、支出項目は「固定費」と「変動費」に分かれ、以下の表の項目ごとにまとめることが多いです。

固定費は名前のとおり、ある程度支出額が一定の項目を指します。変動費は月によって支出額が変わる項目です。

それぞれの項目の金額を算出した後は、「スマホアプリ」「エクセル」「手書きノート」などから作成方法を決めていきましょう。

(3)専門家に相談する

家計簿の作成が完了した後は、ファイナンシャルプランナーなどの専門家にチェックしてもらいましょう。

特に固定費については、自分で節約箇所を見つけるのが困難ですが、ファイナンシャルプランナーに相談すれば、どの項目をいくら安くできるか具体的に提案してもらえます。

例えば、スマホの通信費や保険料などは、複数社見積もりを取って比較しなければいけないうえ、オプションや機能などの知識が求められます。

さらに手間もかかりますが、専門家に相談すればすべて任せられ、一目で比較検討できます。

その結果、自分で節約するよりも、大きな金額を節約できる可能性があります。

貯金がなくても結婚するための3つのポイント

貯金がなくても結婚するためには、以下の3つのポイントを確認しましょう。

(2)結婚式と新婚旅行の費用を考慮する

(3)二人で協力する

貯蓄がない方は、1つずつ確認しておきましょう。

(1)収入と支出の管理を徹底する

家計簿を付ける際は、収入と支出の管理を徹底するようにしましょう。

特に小さな金額の支出に関しては「少額だからいいか」と判断される方も多いです。

しかし、小さな支出であっても、細かく付けていかないと途中で家計簿を付けるのをやめてしまうことにもなりかねません。

毎月貯蓄額が増えていけば、モチベーションの維持にもつながるため、家計簿は長く続けることが大切です。

そのため、収入と支出の管理を徹底し、詳細に家計簿に明記するようにしましょう。

(2)結婚式と新婚旅行の費用を考慮する

本記事では結婚式や新婚旅行の平均費用を紹介しましたが、各家庭によって費用は異なるため、自分達はどこまで費用をかけるのか考慮しておくことが大切です。

結婚式の費用ウエイトを大きくするのか、新婚旅行費用のウエイトを大きくするのかを事前に決めておけば、費用配分を考慮した貯蓄ができます。

例えば、結婚式を挙げた半年後に新婚旅行に行く予定にすれば、新婚旅行費用を貯められる期間が増えるため、結婚式費用のウエイトを大きくすることもできます。

一方で、新婚旅行を国内にして、結婚式を盛大に行うようにしたいと考えることも可能です。

どの項目に費用をかけるかを貯蓄を始める前に決めておくと、お金の使い道も明確になり、計画どおりの結婚ができるようになります。

(3)二人で協力する

当然ながら、夫婦二人で協力して貯蓄を行いましょう。

どちらかが貯蓄を怠ったり、無駄遣いをしたりすると、結婚までの道のりが遠のいてしまいます。

また二人の関係も悪化し、最悪の場合は別れてしまうことにもなりかねません。

夫婦になる以上、生涯を共にするパートナーになることから、協力することを心がけるようにしましょう。

まとめ

結婚前の平均貯蓄額は、金融資産を保有していない20代〜30代の場合、20万円〜75万円ほどです。

結婚費用は平均して540万円ほどかかることから、夫婦二人で計画的に貯蓄をする必要があります。

もちろん金融機関などでブライダルローンを利用する方法もありますが、借り入れを避けたい方は、家計簿を付けてお金を管理しながら貯蓄する必要があります。

ファイナンシャルプランナーに相談すれば、より効率的に貯蓄ができるようになるため、結婚までの道のりが短くなる可能性も高いです。

ココザスでは、ファイナンシャルプランナーとしてお客様の貯蓄サポートを行っております。

「結婚したいからお金を貯めたい」という相談も多く、家計簿の作成から節約術の紹介なども行っています。

相談料は何度でも無料のため、結婚前の貯蓄が少ないという方は、ぜひ一度ご相談ください。