新NISAで複利効果を活かせる3つの理由

「新NISAって複利運用に向いているの?」と疑問に思う方も多いかもしれません。

しかし、制度の特徴を理解することで、その有用性がみえてきます。

ここでは、「新NISAで複利を最大限活かす方法」を3つ解説します。

(1)長期運用に適した制度設計であるため

新NISAは、長期投資をしやすい仕組みになっており、資産形成を有利に進められる制度です。

非課税保有期間が無期限のため、売却しない限り運用益が非課税で再投資でき、長期運用に有利です。

通常の投資では、一定期間ごとに利益確定を考えたり、税負担を考慮した売却を行ったりするケースが少なくありません。

しかし新NISAなら、運用益が非課税のまま再投資できるため、長期投資の効果を活かしやすい制度です。

また、つみたて投資枠を活用すれば、積立設定により自動的に買い付けが行われるため、長期間投資を続けやすくなります。

定期的に積み立てることで、短期的な値動きに左右されず、計画的に資産を増やせるでしょう。

(2)運用益が非課税で資産形成を加速できるため

新NISAでは、投資で得た運用益に対して税金がかからないため、資産形成のスピードが加速します。

通常の課税口座では、株式や投資信託で利益が出た場合、約20%の税金が引かれます。

そのため、せっかく増えた資産の一部が税金として差し引かれ、再投資する元本が減ることで、複利効果が弱まってしまうのです。

一方、新NISAでは運用益がすべて非課税になるため、得た利益をそのまま再投資することが可能です。

長期的に運用を続けると、税金による目減りがなく、資産をより大きく育てられます。

特に、配当金や分配金を再投資する場合も税金を気にせず運用できるため、複利の効果をより強く実感しやすくなります。

(3)初心者でも選びやすい投資商品が充実しているため

新NISAでは、初心者でも投資を始めやすいように、さまざまな投資商品が用意されています。

特に「つみたて投資枠」では、リスクを抑えながら長期運用できるインデックスファンド(市場全体に分散投資する投資信託) が多く、少額から積立投資を始められるようになっています。

一方、「成長投資枠」では、個別株や ETF(株式のように売買できる投資信託) を活用すると、高いリターンを狙うことも可能です。

価格変動の影響を小さくしつつ幅広く分散投資したい人向けには、バランス型ファンド(株式や債券を組み合わせた投資信託) や、年齢に合わせてリスクを自動調整してくれるターゲットデートファンドも選択肢に入ります。

このように、新NISAでは投資スタイルや目的に応じた商品が揃っているため、無理なく資産形成を進められます。

【初心者必見】複利効果の基本を理解しよう

投資で資産を増やすために重要な考え方のひとつが「複利」です。

複利の仕組みを理解すれば、長期投資がなぜ有利なのかがみえてきます。

ここでは、複利の基本と、単利との違い、複利で資産がどのように増えていくのかを解説します。

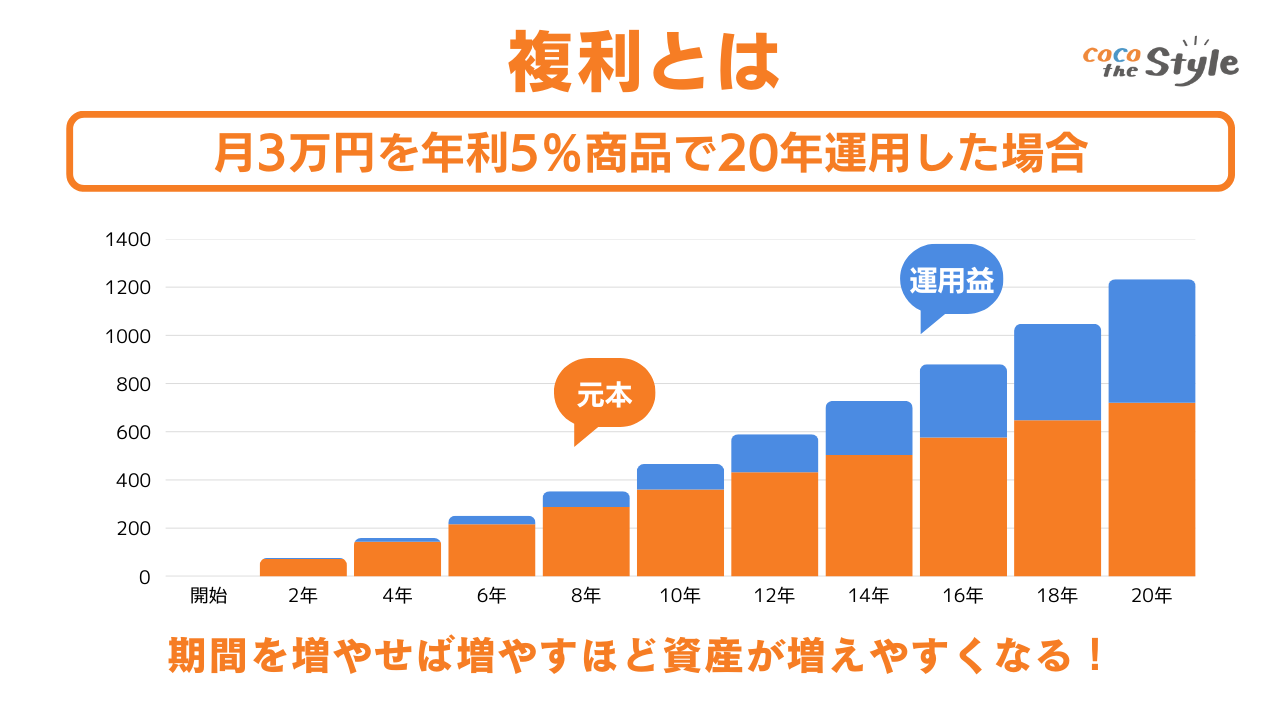

複利とは?資産が増える仕組み

複利とは、投資で得た利益を元本に組み込み、その合計額に対してさらに運用益が発生する仕組みのことです。

例えば、100万円を年利5%で運用する場合、1年目の利益は5万円です。

2年目は105万円に対して5%の利息がつくため、5万2500円と増加額が大きくなります。

これが繰り返されると「利益が利益を生む」状態となり、時間が経つほど加速度的に資産が増えていきます。

対して、単利は元本のみに利息がつくため、増え方は一定です。

例えば、100万円を単利5%で運用すると、毎年の利益は5万円で変わりません。

複利の計算式と具体例

次の式により、複利が計算できます。

元本 ×(1 + 利回り)^年数

例えば、100万円を年利5%(0.05)で20年間運用する場合、

100万円 × (1 + 0.05)^20 ≈ 265万円

となり、元本の2.6倍以上に成長します。

なお、資産が2倍になる期間を簡単に求める方法として「72の法則」があります。

これは「72 ÷ 年利」で、おおよそ何年で資産が倍になるかを計算できる便利な指標です。

例えば、年利6%なら72 ÷ 6 = 12年で資産が2倍になる計算になります。

必要な資金と期間を考える際に、参考にしてみてください。

実際どれくらい増える?複利効果のシミュレーション例

シミュレーションで実際の数値を確認すると、複利の効果を実感しやすくなるでしょう。

ここでは、利回りや運用期間ごとに資産がどのように増えていくのかを具体的に示します。

また、配当金を再投資した場合としなかった場合の違いについても解説します。

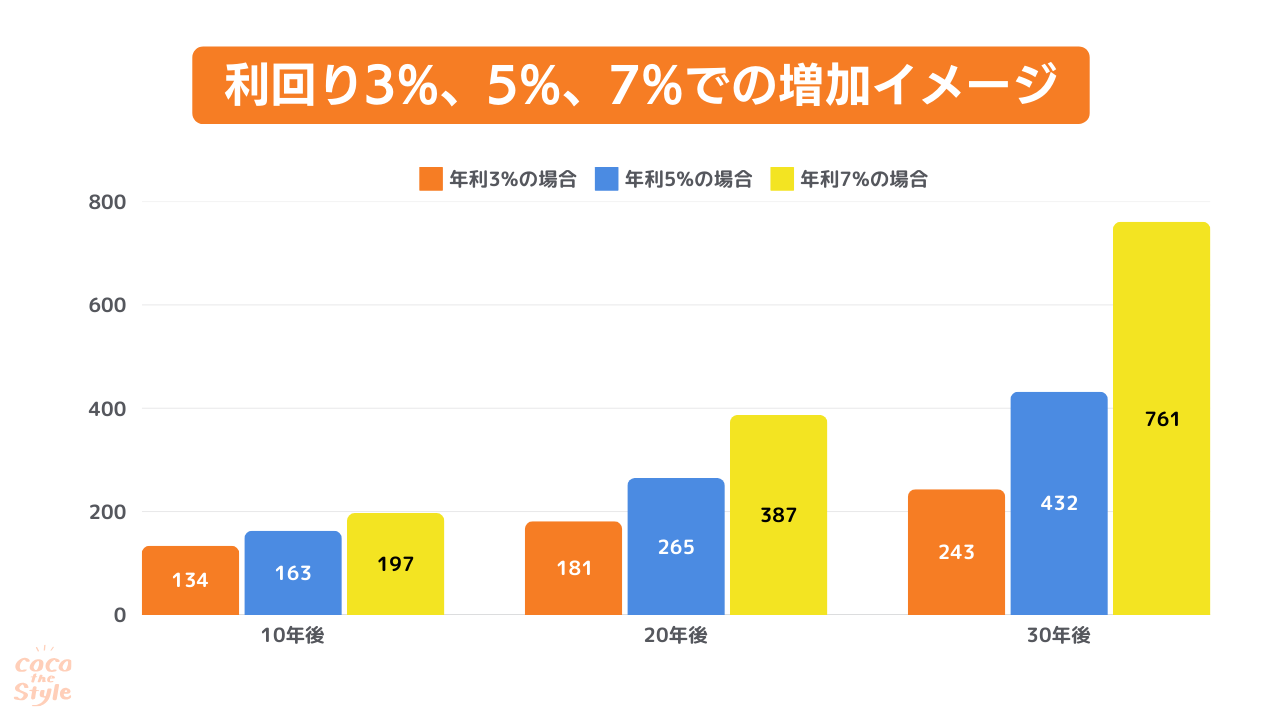

利回り3%、5%、7%での増加イメージ

資産の成長速度は、利回りによって大きく変わります。

ここでは、100万円をそれぞれ年利3%、5%、7%で30年間運用した場合の資産の増加をシミュレーションしてみます。

●年利3%の場合

10年後 → 約134万円

20年後 → 約181万円

30年後 → 約243万円

●年利5%の場合

10年後 → 約163万円

20年後 → 約265万円

30年後 → 約432万円

●年利7%の場合:

10年後 → 約197万円

20年後 → 約387万円

30年後 → 約761万円

このように、利回りが高いほど、資産の増加スピードが速くなることがわかります。

ただし、利回りが高い投資ほどリスクもともなうため、慎重に選ぶことが大切です。

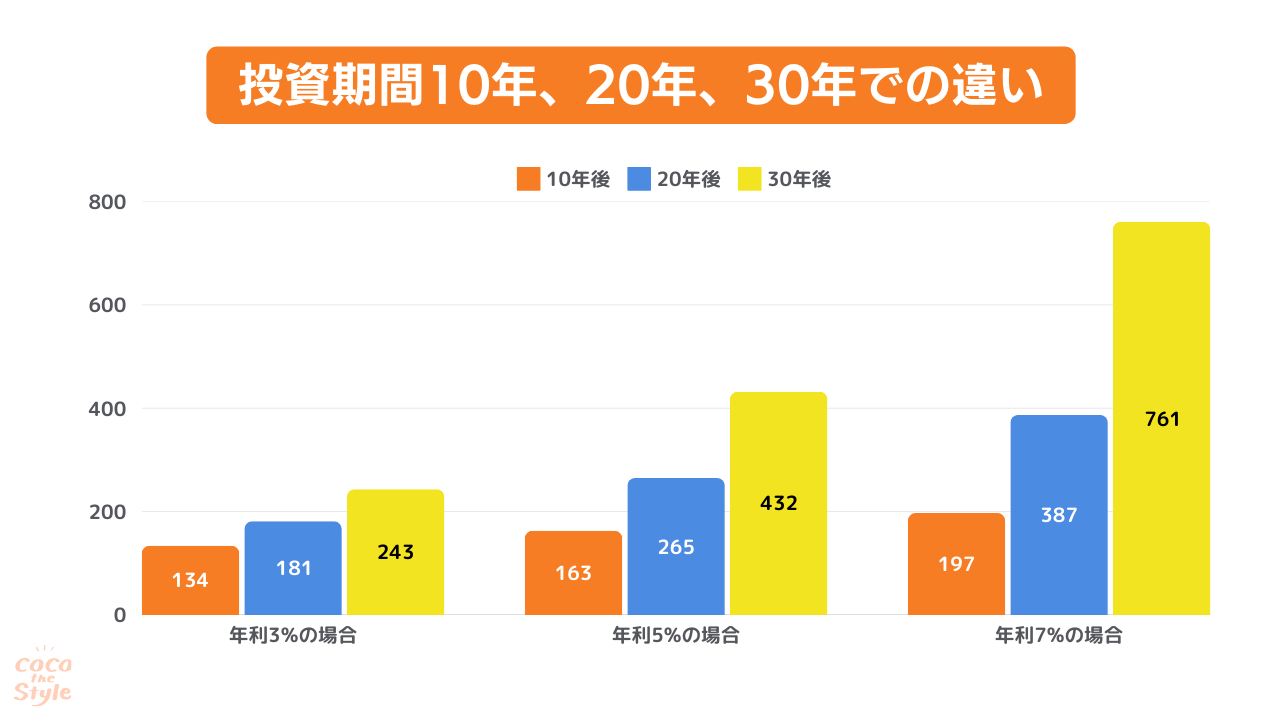

投資期間10年、20年、30年での違い

投資の期間が長くなるほど、複利の効果は大きくなります。

以下は、100万円を年利5%で運用した場合のシミュレーションです。

この結果から分かるように、最初の10年間では増加が緩やかですが、20年、30年と時間が経つにつれて、増加幅が大きくなります。

これは「利益が利益を生む」複利の特性によるものです。

短期間では効果を実感しにくいですが、長い期間続ければ続けるほど、複利の恩恵を受けられるようになっています。

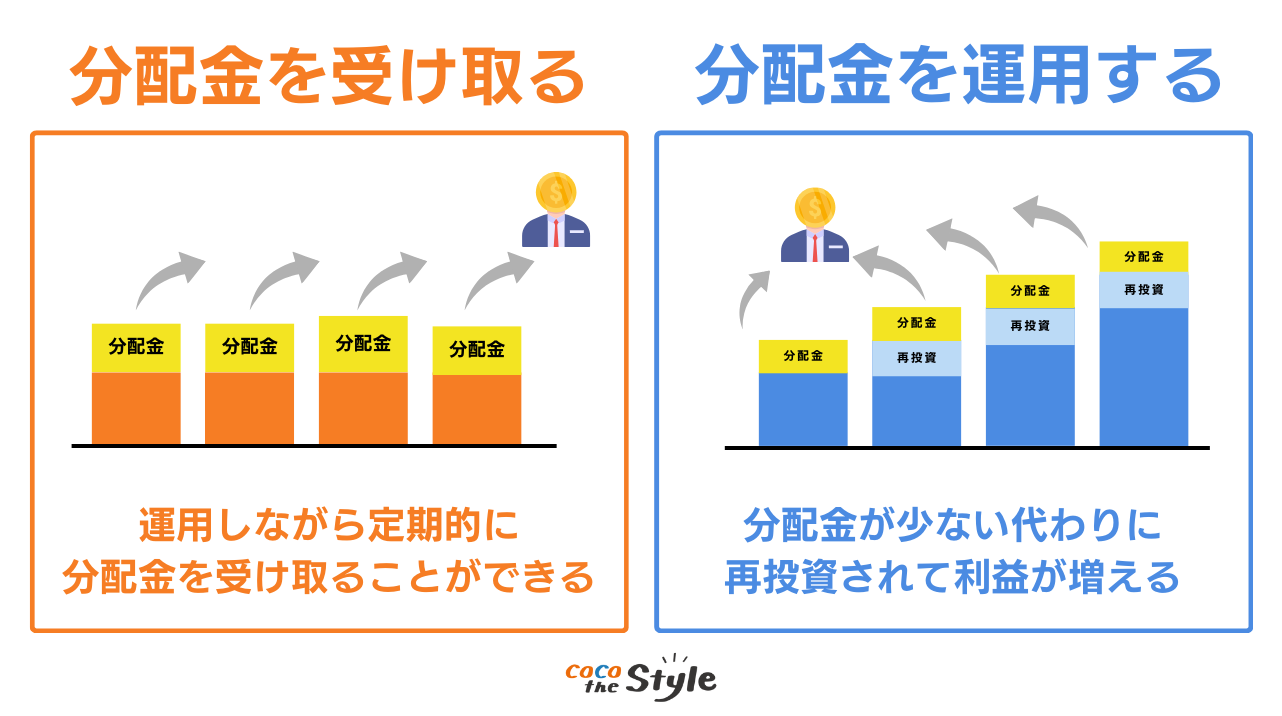

配当金の再投資で資産はどう変わる?

投資信託や株式では、配当金を受け取れる場合があります。

配当金をそのまま使ってしまうのと、再投資するのとでは、最終的な資産額に大きな差が生まれます。

例えば、100万円を年利5%で運用し、年間2%の配当金を受け取るとします。

●配当金を使ってしまう場合(運用益のみ5%で増える)

30年後の資産 → 約432万円

元本に対して5%の運用益が毎年積み重なっていくケースです。

配当金は受け取って使ってしまうため、運用に回らず、元本自体は増えません。

●配当金を再投資する場合

30年後の資産 → 約783万円

配当金を再投資すると、元本が増えていくため、それに対する運用益(5%)も増えていきます。

これにより、長期的により多くの資産を形成できるのです。

新NISAのつみたて投資枠では、分配金を受け取る投資信託(毎月分配型など)は対象外になります。

一方の成長投資枠では、分配金が出る投資信託や、配当金が出る株式・ETFへの投資が可能です。

新NISAでは運用益が非課税となるため、分配金や配当金をそのまま受け取るのではなく再投資することで、税負担を気にせず資産を増やせます。

長期的に見ると、再投資による複利の効果がより大きくなり、資産形成の効率を高めることができます。

新NISAで複利効果を最大限に活かす4つのポイント

複利効果を存分に活かすためには、ただ漠然と投資を続けるだけではなく、戦略的な運用が重要です。

適切な期間運用し、コストを抑え、リスクを管理することで、資産の増加スピードをより高められる可能性があります。

ここでは、新NISAを活用する際に意識すべき4つのポイントを紹介します。

(1)10年以上の長期運用を目指す

複利の効果は、10年以上運用することで、その真価が発揮されます。

投資を始めて数年の間は増え方は緩やかですが、時間が経つにつれて「利益が利益を生む」サイクルが強まり、資産が加速度的に増えていきます。

しかし、長期運用には、市場の上下動を乗り越える心構えが必要です。

短期的な価格の動きに惑わされて売却してしまうと、複利の力を十分に活かせません。

日々の値動きを気にしすぎず、定期的に積み立てを続けることが、長期的な資産形成の成功につながります。

(2)低コストの投資信託を選ぶ

投資信託には、運用を続ける限りかかる「信託報酬(手数料)」があります。

信託報酬のコストが高いと、長期的にみたときに運用益を圧迫し、複利の効果を損なう可能性があります。

そのため、できるだけ低コストの投資信託を選ぶことが重要です。

目安として、インデックスファンドなら0.3%未満、最大でも0.5%以下が理想的です。

1.0%を超えるものはコスト負担が大きくなるため、慎重に選びましょう。

例えば、以下のような低コストのインデックスファンドが人気です。

・eMAXIS Slimシリーズ(S&P500・全世界株式・オールカントリーなど)

・楽天・全米株式インデックスファンド(VTI連動)

上記のファンドは、年間の信託報酬が0.1%程度と低く、長期間の運用でもコストの影響を最小限に抑えられます。

(3)分散投資でリスクを抑える

投資の基本は、1つの資産に集中せず、複数の資産に分散することです。

特定の市場が下落しても、他の市場が支えることで、リスクを軽減できます。

1.資産クラスの分散:株式、債券、不動産、コモディティ(商品)など

2.地域の分散:国内株式、米国株式、新興国株式など

例えば、米国株式だけでなく、新興国や欧州の株式も含めることで、世界経済全体の成長を享受できます。

また、株式と債券を組み合わせれば、値動きの変動を小さくすることも可能です。

こうした分散を意識すると、リスクを軽減しながら着実な運用を目指せます。

(4)資産形成の目標を具体的に設定する

投資の目的を明確にすることで、どのくらいの期間で、どのようなリスクを取るべきかが鮮明になります。

「何のために」「いつまでに」「どれくらいの資産を作るのか」を考えることが、投資を続けるモチベーションにもつながります。

・老後資金:30年後に3000万円を目標に、月5万円を積み立てる

・教育資金:15年後に500万円を目標に、月2万円を積み立てる

・住宅資金:10年後に1000万円を目標に、月8万円を積み立てる

目標額が決まれば、それに必要な運用利回りや積立額を計算し、実現可能な計画を立てられます。

新NISAで複利運用する際の注意点

複利運用は長期的な資産形成に有効ですが、短期では効果を実感しにくく、市場の変動によって不安を感じる場合も少なくありません。

そのため、長く投資を続けるための心構えや、リスクと向き合う方法を知っておくことが大切です。

ここでは、投資を継続するための注意点を紹介します。

市場のマイナス局面も想定しておく

投資を続けていると、市場の下落局面を経験することがあります。

シミュレーションでは、複利で資産が右肩上がりに増えるようにみえますが、現実の市場はそう単純ではありません。

例えば、リーマンショックやコロナショックのように、短期間で大きく値下がりする場合もあります。

このようなマイナス局面では、「複利は意味ない」「投資なんてしなければよかった」と感じる人が増えてくるかもしれません。

しかし、過去のデータを見ると、長期的には市場は回復し、時間をかけて成長してきた実績があります。

市場が下落したときに焦って売却すると、将来の回復局面の恩恵を受けられなくなる可能性があります。

そのため、「一時的な下落は避けられないもの」と理解し、投資を続けることが重要です。

過信せず、実現可能な計画を立てる

新NISAを活用する際、シミュレーション通りに資産が増えると期待しすぎるのは危険です。

投資にはリスクがともない、必ずしも想定通りのリターンが得られるわけではありません。

特に、年利5〜7%などの過去の実績をもとに楽観的な計算をしてしまうと、実際の運用で想定より増えないと感じ、モチベーションが低下することもあります。

そのため、最初から現実的な目標を設定し、無理のない計画を立てることが大切です。

例えば、「年間3%のリターンを想定し、毎月2万円を積み立てる」など、控えめな前提で運用を考えると、想定以上のリターンが出たときに安心できます。

投資は短期間で大きな利益を得るものではなく、時間をかけて育てるものだと認識し、焦らず計画的に進めていきましょう。

投資初心者向け!おすすめの新NISA活用方法

新NISAでは、投資経験がない人でも資産形成を始めやすい商品が揃っています。

しかし、「具体的にどの商品を選べばいいのか」と迷うことも多いでしょう。

ここでは、「つみたて投資枠」と「成長投資枠」に分けて、初心者に適した投資商品を紹介します。

つみたて投資枠に適した商品例

つみたて投資枠は、長期的な視点で、安定した資産形成を目指したい人に適した制度です。

金融庁が厳選した低コストで分散投資が可能な投資信託が対象となっており、初心者でも安心して始められます。

・eMAXIS Slim 全世界株式(オール・カントリー):世界中の株式に分散投資できるため、リスクを軽減しながら成長を狙える

・eMAXIS Slim 米国株式(S&P500):アメリカの代表的な500社に投資するファンドで、過去の実績も優秀

・楽天・全米株式インデックス・ファンド(楽天VTI):米国のほぼ全ての上場企業に投資できるため、成長の恩恵を受けやすい

上記のファンドは、信託報酬(手数料)が非常に低く、長期間運用してもコスト負担が少ないのが特徴です。

つみたて投資枠では、これらのインデックスファンドにコツコツ少額を積み立てていくのが、基本的な戦略になります。

成長投資枠を活用する際のポイント

成長投資枠は、つみたて投資枠よりもリスクを取り、高いリターンを狙いたい人向けの枠です。

個別株やETF(上場投資信託)、一部の投資信託などが対象となっており、商品選びによっては大きな利益を得ることも可能です。

・個別株(日本株・米国株):トヨタやソニー、米国のアップルやマイクロソフトなど、成長性の高い企業の株を直接購入することが可能

・ETF(上場投資信託):少額で分散投資ができるため、リスクを抑えつつ成長を狙える(例:S&P500連動型ETF、NASDAQ100連動型ETF)

・成長型投資信託:アクティブ運用型のファンドでは、個別株よりリスクを抑えつつ高リターンを狙える(例:グローバル成長株ファンド)

成長投資枠を活用する際のポイントは、「資産の一部をリスクの高い商品に投資する」ことです。

全額を成長投資枠に入れるのではなく、例えば「つみたて投資枠80%、成長投資枠20%」など、リスク管理を意識したバランスで投資することが大切です。

初心者でも始めやすい低リスク商品とは

投資に対するリスクをできるだけ抑えたい人向けに、比較的安定した運用が期待できる商品もあります。

特に、株式だけでなく債券やバランス型のファンドを活用することで、価格変動を抑えながら資産を増やすことが可能です。

・債券型投資信託(例:国内債券ファンド、外国債券ファンド):価格変動が小さく、株式より安定性が高い

・バランス型ファンド:株式と債券を組み合わせた投資信託で、リスクを抑えつつリターンを狙える(例:eMAXIS Slim バランス(8資産均等型))

・ターゲットデートファンド:退職予定の年に向けて徐々にリスクを下げる設計のファンドで、老後資産形成に適している

投資初心者は、まずはこうした商品を活用しながら、少しずつ投資に慣れていくのも良い方法です。

まとめ

新NISAは、非課税のメリットを活かし、長期運用を続けることで複利効果を最大限に引き出せる制度です。

短期間では成果を実感しにくいかもしれませんが、時間をかけて運用を続けることで、資産は着実に成長していきます。

投資初心者でも、つみたて投資枠や成長投資枠を活用すれば、自分のスタイルに合った資産形成が可能です。

市場の変動に振り回されず、無理のない計画を立てながら、まずは少額から始めてみましょう。

複利の効果は、時間をかけるほど大きくなります。

将来の資産形成を有利に進めるためにも、できるだけ早く投資を始めることが大切です。