投資信託には「表に出ない隠れコスト」がある

投資信託では、信託報酬のほかにも見落としやすい費用が発生しています。

そうした「隠れコスト」の詳細をこちらで確認していきましょう。

表面的な「信託報酬」だけでは足りない

信託報酬は、ファンドの運用や管理にかかる費用です。

たとえば「年0.2%」のように表示され、商品を比較する際の基準としてよく使われています。

しかし、実際の運用では売買手数料や保管料、監査費用など追加コストがかかるケースがあります。

「隠れコスト」とは何か?どんな費用が含まれる?

実際の隠れコストとして、たとえば以下のものが挙げられます。

(1)売買手数料(売買委託手数料)

投資信託では、預かった資金を使って運用会社(例:三菱UFJアセットマネジメントなど)が株式や債券を売買します。

この取引は、証券会社(例:楽天証券やSBI証券のような業者)を通じて市場に注文を出す形で行われ、売買のたびに手数料が発生する仕組みです。

発生した手数料はファンドの運用経費として差し引かれ、取引ごとの金額は確認できません。

年間の合計は報告書で把握できますが、日々の取引では見落としやすく、意識しにくいコストといえるでしょう。

(2)保管費用(有価証券取引税・カストディ費用)

ファンドが保有する株式や債券などの資産は、信託銀行などの保管機関で安全に管理されています。

保管中には費用が発生しており、代表的なものとしてカストディ費用や有価証券取引税が挙げられます。

※カストディ費用は資産の保管手数料、有価証券取引税は一部の売買にかかる税金のことです

特に外国株や新興国債券など、海外資産を多く含むファンドでは、現地での税金や保管料の負担が大きくなりやすい傾向があります。

保管にかかる費用はまとめて記載されることが多く、個別の内訳までは確認しづらくなっています。

(3)監査費用・税金・その他

ファンドの運営には、外部監査法人によるチェックや、事務作業にともなうコストも発生します。

具体的には、監査報酬、各種税金、運営に必要な郵送費や印刷費などが含まれます。

ひとつひとつの金額は小さくても、長く保有していると無視できない負担になりかねません。

年1回の運用報告書でようやく内容が明らかになるため、普段は気づきにくい点といえるでしょう。

投資信託の隠れコストが運用成績に与える影響

隠れコストは、投資信託のパフォーマンスを左右する一因です。

こちらでは、具体的にどのような影響があるのか詳しく解説していきます。

(1)パフォーマンスにじわじわ効く

わずかなコスト差でも、長く運用を続けるとリターンに大きな違いが出る可能性があります。

たとえば以下のようなケースでは、目に見える差が生まれます。

【シミュレーション前提条件】

- 元本:100万円

- 想定の利回り:年5%

- コスト差:0.5%(信託報酬と実質コストの差)

- 運用期間:10年

表面上の利回りどおりに運用できれば、約163万円になります。

しかし、0.5%分の差が毎年引かれると、約155万円にとどまります。

| 運用利回り | 10年後の金額 | 差額 |

|---|---|---|

| 年5% | 約1,628,895円 | – |

| 年4.5% | 約1,552,970円 | ▲75,925円 |

※野村證券 マネーシミュレーター「みらい電卓(運用編)」を使って計算

同じ商品に投資していたつもりでも、見えないコストの差によって10万円近い差が生まれてしまう計算です。

このように、わずかな違いでも長期になるほど影響は大きくなります。

毎年かかるコストは複利の力をじわじわと削っていくため、軽視できない要素といえるでしょう。

信託報酬だけで判断せず、実質コストまで含めて全体の負担を確認しておくことが大切です。

実質コストの調べ方は、このあと詳しく解説します。

(2)コスト高=運用効率が下がる

ファンドの運用には、まず投資家から預かった資金の一部をコストとして差し引く工程があります。

そのため、手数料が高い商品ほど、投資家にとってリターンを得るためのハードルが上がります。

とくにアクティブファンドでは、信託報酬が年1.5%を超えることもあり、同じ成績であってもインデックス型と比べて手取りが減るケースもあります。

「成果が出ていれば高コストでも良い」とは限らないため、負担に見合った運用がなされているかを冷静に見極める視点が求められます。

(3)「実質コスト」として把握することが大事

見えるコストだけでは、投資信託の本当の負担はわかりません。

信託報酬のほかに、売買手数料や保管料、監査費用などが発生しており、合計したものが「実質コスト」です。

たとえば信託報酬が0.2%でも、実質コストが0.5%を超えるケースも珍しくありません。

実際に「低コストと思って選んだファンドが、思ったより増えていなかった」と気づく人もいます。

誤解を避けるには、信託報酬と実質コストの差を確認する習慣が欠かせません。

実質コストの調べ方と注意点

投資信託にかかる本当のコストは、数字として確認することが可能です。

こちらでは、実質コストの調べ方と見るべきポイントを紹介します。

交付運用報告書で確認できる項目

投資信託の実質コストは、年1回発行される「交付運用報告書」で確認できます。

ネット証券を使っている場合でも、保有ファンドの詳細ページからPDFで見られるケースがほとんどです。

たとえば、eMAXIS Slim全世界株式(オール・カントリー)の2024年4月発行の報告書では、次のような情報が記載されています。

【1万口あたりの費用明細(PDF3ページ目、一部抜粋)】

※2023年4月26日~2024年4月25日の実績

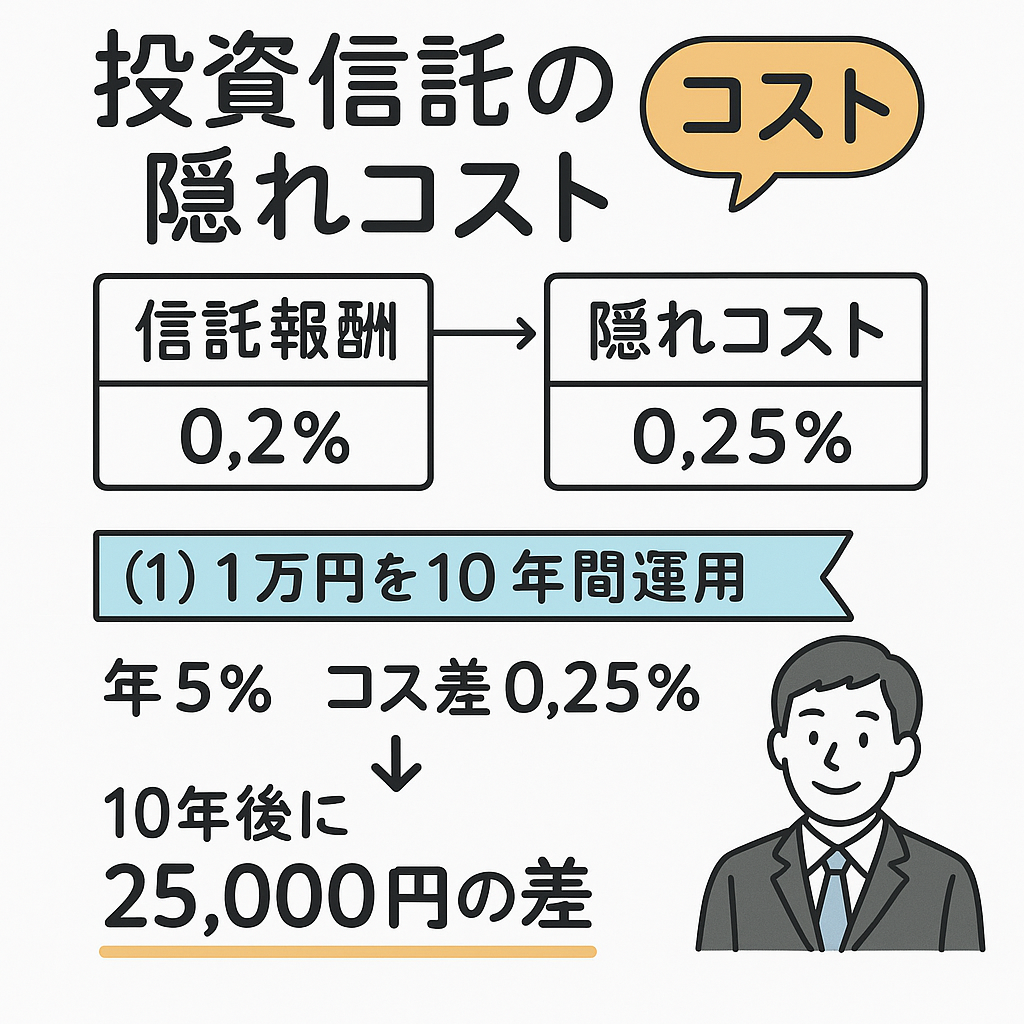

→ 合計:27円(0.131%)(実質コスト)

このように「信託報酬だけでは見えないコスト」が数値として掲載されており、信託報酬(表示は年0.05775%)よりも実際の負担は大きいことがわかります。

交付運用報告書を見れば、隠れコストの中身を具体的に確認できるため、選んだファンドの実態を把握するのに役立ちます。

「トータルコスト」の見方(年率換算)

交付運用報告書に記載されているコストは、年間を通じて実際にかかった費用をもとにした「実績値」です。

先ほど紹介した「1万口当たり費用明細」にある金額は、年率のコストとして読み替えることができます。

この値を、ほかのファンドと比較できる「年率(%)」のかたちで見ていくと、負担の全体像がつかみやすくなります。

たとえば、次のような読み方になります。

【コストの読み解き方】

→ 差の0.25%が「隠れコスト」

この差がわずかでも、長期運用では無視できません。

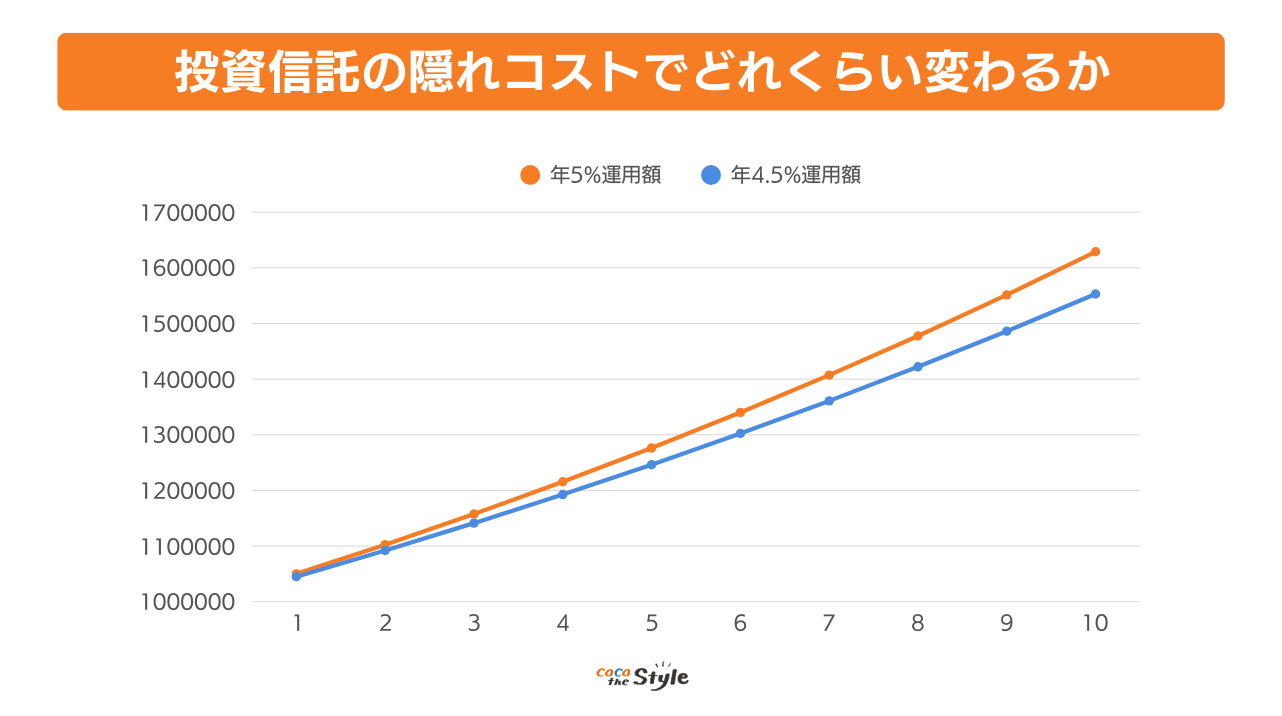

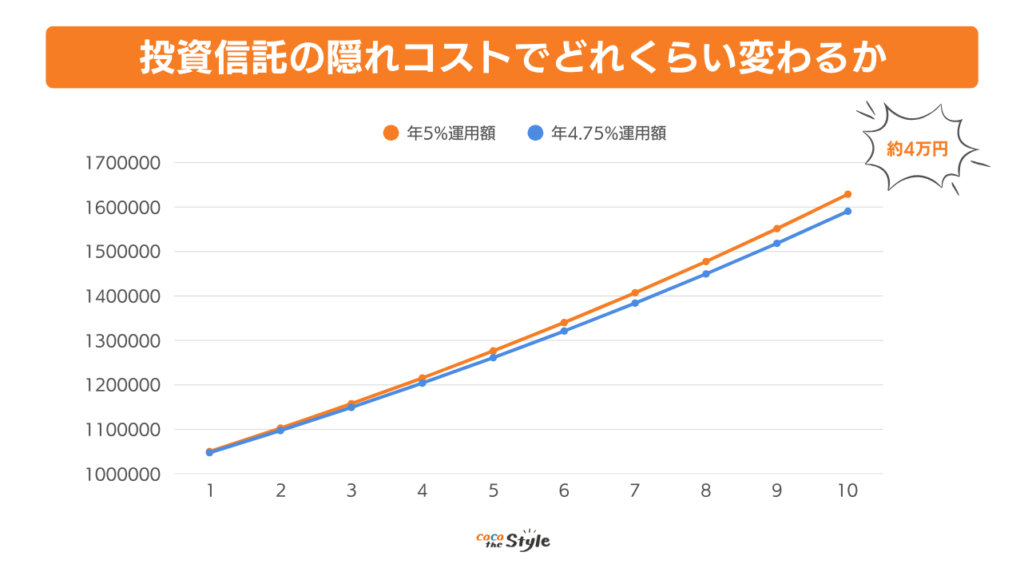

たとえば次のようなケースでは、目に見える差になります。

- 運用元本:100万円

- 想定利回り:年5%

- コスト差:0.25%

- 運用期間:10年

- → 約25,000円の差になる計算です

| 年数 | 年5%運用額 | 年4.75%運用額 | 差額 |

|---|---|---|---|

| 1年 | 1,050,000円 | 1,047,500円 | ▲2,500円 |

| 10年 | 1,628,895円 | 1,603,191円 | ▲25,704円 |

「年0.○%の差」と聞くと小さく感じるかもしれません。

しかし、金額や運用年数が増えるほど複利効果に影響し、資産形成に与えるインパクトも大きくなります。

信託報酬だけで安心せず「トータルでいくらかかるのか」をチェックする習慣をつけることが大事です。

インデックス型 vs アクティブ型で差が出やすい理由

実質コストの違いは、ファンドの運用スタイルによっても変わります。

特に「インデックス型」と「アクティブ型」では、隠れコストに差が生じやすい傾向があります。

以下は、それぞれの主な特徴とコストの傾向です。

たとえば信託報酬に大きな差がないように見えても、アクティブ型では売買にともなう手数料や税金などが積み重なり、実質コストが0.6〜0.7%程度に達するケースもあります。

長期運用を前提としたNISAでは、コストの安定性という面でインデックス型を軸に検討するのも一つの考え方です。

ファンドの特徴を理解し、自分の運用スタイルに合ったものを選ぶことが、納得のいく投資につながります。

隠れコストが低い投資信託の選び方

投資信託では、信託報酬の数字が似ていても、実際の負担に大きな差が出ることがあります。

どれを選べばコストを抑えられるか、こちらでは具体的な見極め方を紹介します。

信託報酬が低くても要注意

「年0.1%」などの低い信託報酬を見て、コスト面で安心してしまう人は少なくありません。

しかし、ファンド内で頻繁に売買が行われている場合は、売買手数料などの隠れコストが想定以上に膨らむことがあります。

特に、短期的な調整を繰り返すファンドでは、実質コストが信託報酬より年0.2〜0.3%程度高くなるケースも見られます。

表面的な安さに飛びつくのではなく「なぜ安いのか」「どこまでの費用が含まれているか」に注目することが大切です。

コストの中身に目を向けるだけで、ファンド選びの精度は一段と高まります。

実質コストの記録があるファンドを選ぶ

実質コストは、過去の傾向から安定性を読み取ることも可能です。

継続的に運用されているファンドなら、数年分の報告書を比較して「コストのぶれ」を見てみましょう。

たとえば、毎年ほぼ同じ水準で推移しているファンドは、運用方針が安定している可能性が高いといえます。

反対に、年ごとに大きく変動しているファンドは、売買頻度や資産構成が大きく動いているかもしれません。

単年の数字だけで判断せず、数年分の履歴を見て「一貫して低コストかどうか」を確認しておくと安心です。

評判だけで選ばず、運用報告書を読む習慣を

ネット上で人気のあるファンドや、高評価のランキングに載っている商品でも、実質コストまで考慮されていない場合があります。

「みんなが持っているから安心」と考えるのではなく、自分の目で数字を確認することが大切です。

年に一度でも運用報告書を見れば、実質コストや過去の推移が分かり、数字に基づいた判断ができるようになります。

利回りと実質コストをあわせて見ると「実際にどれだけ増えていたのか」を具体的に把握することが可能です。

人気や話題性に流されず、データをもとに判断する習慣が、長期的な成果に差を生むポイントになります。

おすすめの「低コスト」投資信託例(2025年最新)

コストを見極める力がついたら、次は具体的な商品を検討する段階です。

実際に利用者が多く、初心者でも選びやすい代表的なファンドシリーズを紹介します。

(1)eMAXIS Slimシリーズ

コスト重視で投資信託を選ぶなら、eMAXIS Slimシリーズは定番といえます。

たとえば全世界株式(オール・カントリー)は、信託報酬が年0.05775%以内。

実質コストも年0.13%程度に収まっており、非常に低水準です。

2025年4月時点で純資産は約5兆円に達しており、多くの投資家に支持されている点も安心材料です。

「長期・分散・低コスト」を実現したい初心者にとって、最初の一歩としてふさわしいシリーズです。

(2)SBI・Vシリーズ

SBI・Vシリーズは、SBIアセットマネジメントが提供する低コストインデックスファンドで、米バンガード社の指数に連動する運用が特徴です。

特に「SBI・V・全米株式インデックス・ファンド」は、米国市場全体に幅広く分散投資できる設計となっています。

信託報酬は年0.0938%(税込)、実質コストも年0.11%程度に抑えられており、継続的にコスト水準の改善も図られています。

2025年4月時点の純資産総額は約2,670億円と、急成長中のシリーズです。

米国株を中心に長期運用を考える人にとってはNISAとの相性も良く、選択肢に入れておきたいファンド群といえるでしょう。

(3)楽天・全米株式インデックスなど

楽天・全米株式インデックス・ファンドは、バンガード社の「VTI(全米株式ETF)」と同じ指数(CRSP USトータル・マーケット・インデックス)に連動する設計です。

シンプルに「米国株に丸ごと投資したい」というニーズに応えており、米国の経済成長をそのまま享受したい人に向いています。

信託報酬は年0.162%(税込)とやや高めですが、実質コストは年率0.186%程度にとどまっており、許容範囲といえる水準です。

2025年4月時点での純資産は約1.5兆円と、安定した資金流入が続いています。

「1本で完結させたい」「わかりやすさを重視したい」という投資初心者にとって、検討しやすい有力候補です。

まとめ

投資信託を選ぶ際は、信託報酬だけでなく、運用の中で発生する「隠れコスト」まで意識することが重要です。

こうした見えにくい費用は、長期運用では資産形成に大きな差をもたらします。

実質コストは、運用報告書を見れば誰でも確認できます。

難しそうに感じるかもしれませんが、数字に慣れることで判断の幅が広がります。

気になるファンドがあれば、信託報酬と合わせて過去の実質コストを確認してみてください。

最終的には、利回りとコストをあわせた「実質的な増え方」で判断することが、損しない選び方につながります。

数字に基づいて判断する習慣を持てば、コストで悩む場面は確実に減っていくはずです。