投資でお金を増やす方法ランキング

投資でお金を増やす方法としてのランキングは以下の通りです。

1位:NISA

2位:iDeCo

3位:投資信託

4位:不動産投資

5位:株式投資

6位:ソーシャルレンディング

7位:債券投資

8位:FX(外国為替取引)

9位:暗号資産(仮想通貨)

10位:定期預金・外貨預金

ここでは各方法について紹介するので、何が自分に向いているか見てみましょう。

1位:NISA

・運用益が非課税

・長期運用するほど元本割れリスクが低くなる

NISA(少額投資非課税制度)とは、毎月の積立投資に利用できる制度で、運用益が非課税となるため、安心して資産運用ができる点が特徴です。

NISAでは、毎月一定額の金融商品を自動的に購入し続けることで、利益を積み重ねていきます。得られた利益は元本に組み入れて運用を続けられるため、複利効果によってさらなる資産増加が期待できます。

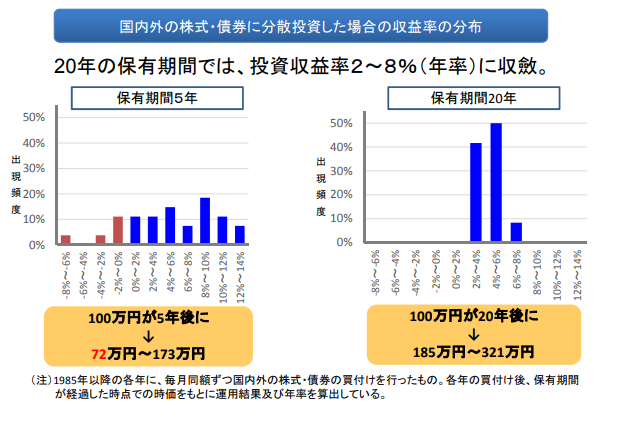

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで平均利回りが2%〜8%に集約されます。(下図参照)

また、20年間にわたって他の投資と分散させれば、元本割れのリスクを抑えられるため、長期運用を続けるほど損失リスクが軽減されるという特徴もあります。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、併用も可能です。これにより、年間最大360万円まで運用できるため、資金力に合わせた柔軟な活用が可能です。

長期的に資産を増やしたい方にとって、NISAは人気の高い投資方法となっています。

2位:iDeCo

・節税しながら運用できる

・掛金が高額にならない

iDeCo(個人型確定拠出年金)とは、個人が自分で掛金を拠出し、老後資金を積み立てるための年金制度です。毎月の掛金は全額が所得控除の対象となるため、運用することで節税効果が得られる点が魅力です。また、NISAと同様に運用益も非課税となります。

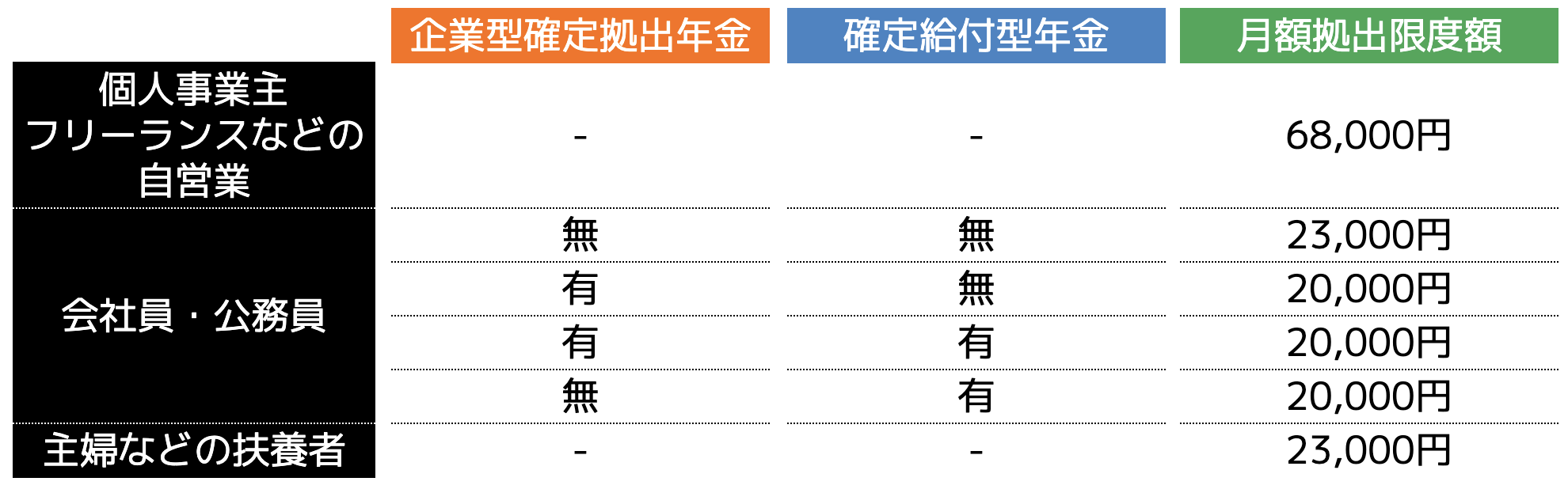

iDeCoの掛金には、職業や勤務形態によって上限が設定されています。以下に、職業ごとの掛金上限をまとめました。

例えば、個人事業主やフリーランスであれば、月々最大68,000円まで掛金を拠出できるため、資産形成の手段として活用しやすいです。

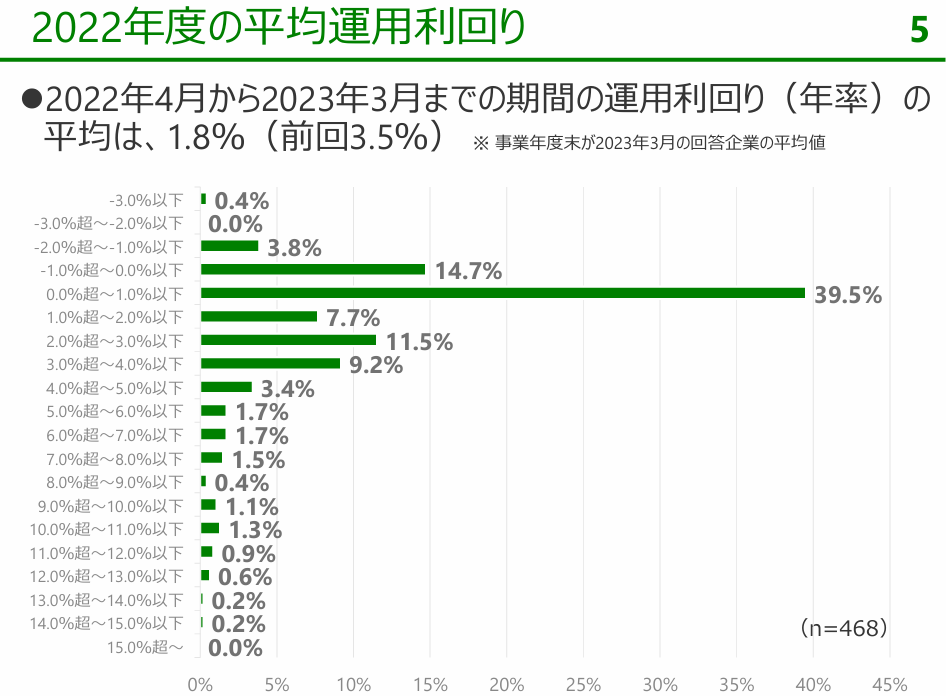

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2022年度の利回りは1.8%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

ただし、iDeCoは原則として60歳まで引き出しができないため、長期的な資産運用が前提です。

そのため、毎月安定した収入が見込める方に向いた制度であり、老後の資金を計画的に準備する手段として人気があります。

3位:投資信託

・少額から始められる

・専門家に一任できる

投資信託とは、ファンドと呼ばれる専門家が、複数の投資家から集めた資金をもとに、株式や債券などに分散投資し、その運用成果を投資家に分配する仕組みです。

投資信託の特徴として、少額から始められる点が挙げられます。

証券会社によって異なりますが、100円から運用が可能なため、投資初心者でも取り組みやすいのが魅力です。また、投資のプロが運用を代行してくれるため、自分で資産運用をするのが不安な方にも適しています。

一方で、注意が必要なのは、投資信託には元本保証がないことです。

「専門家が運用しているから大丈夫」と安心しすぎると、相場変動などで損失を被るリスクがあります。したがって、元本割れの可能性を理解した上で、少額から始めたい人に向いている投資方法といえます。

4位:不動産投資

・家賃収入と売却利益の2つの選択肢がある

・金融機関の融資で購入できる

不動産投資は、アパートやマンション、戸建てなどの不動産を購入し、第三者に貸し出して家賃収入を得るほか、売却による利益を狙う方法もあります。

不動産投資は金融機関の融資を利用してスタートするため、自己資金を抑えて投資を始めることができます。

一方で金融機関の融資審査が難しく、立地が悪い物件や家賃収入が少ない物件の場合は借り入れできない可能性も高いです。

また、申込者の年収なども審査の対象となるため、物件の選定能力と申込者の属性に大きく左右される投資方法です。

5位:株式投資

・大きなリターンに期待できる

・配当金によって収入が安定する

株式投資とは、企業が発行する株式を購入し、価格が上昇したタイミングで売却することにより差額を利益として得る投資方法です。

株価が低いときに購入し、高値になったタイミングで売却すれば大きなリターンを得ることもできます。さらに株を保有していることでの配当金や株主優待なども受けることができるのも特徴の一つです。

一方で株式投資は、資産形成の中でも値動きが大きく、損失リスクが高いです。そのため、銘柄の選定力以外にも資金管理力などが求められる投資方法です。

時間をかけてしっかり株の勉強を行えば、将来的に配当金だけで生計を立てられる可能性もあるので、人気の高い投資方法のひとつでもあります。

6位:ソーシャルレンディング

・高利回りに期待できる

・気になる事業へ出資できる

ソーシャルレンディングとは資金を「出資したい人」と「借りたい事業者」をマッチングするサービスのことです。出資者は事業者から利息が付いたリターンを受け取ることができます。

出資額は事業者によって異なるものの、数万円~数百万円と幅広く、気になる事業を選択することが可能です。

利回りは平均すると5%〜7%前後となりますが、高い案件では10%を超えるものもあり、大きなリターンに期待することもできる投資方法です。

ただし事業者が破産した際は貸し倒れリスクが伴うという可能性もあるので、少額から始めることをおすすめする投資方法です。

7位:債券投資

・元本割れのリスクがない

・収益が安定している

債券は日本国内で発行する「国内債券」や海外の企業や政府が発行する「外国債券」などを購入して利息を受け取る方法です。

中でも国が発行する国債は、破産などの可能性が極めて低い特徴があることから、元本割れのリスクがありません。定期的に利息が支払われるため、株式投資よりも収益が安定しています。

しかし、現在では低金利の影響もあって投資の中ではリターンが非常に低い傾向にあります。なにより元本割れのリスクを抑えたいという方におすすめな投資方法です。

8位:FX(外国為替取引)

・レバレッジをかけて投資できる

・少額から大きな金額にすることも可能

FXとはForeign Exchange(外国為替)の略で、為替差額によって利益を得る方法です。購入時の価格が上がるタイミングで買い(ロング)、下がるタイミングで売り(ショート)を行えば、差額分の利益が生まれます。

FXはレバレッジを利用できるため、少ない資金で大きな取引が可能です。例えば、レバレッジ25倍なら1万円で25万円分の取引ができます。さらに海外の証券口座を使えれば最大でレバレッジは1,000倍まで(日本の証券会社は25倍まで)にすることができます。

しかしリスクが非常に高く、経験や知識が求められる投資です。日本ではFXで勝てている人は5%程度しかいないとも言われているため、ハイリスクハイリターンな投資方法なので、資金が十分ある方におすすめな投資方法です。

9位:暗号資産(仮想通貨)

・価格変動が大きく、大きなリターンが得られる

・24時間365日取引できる

暗号資産(仮想通貨)は、ブロックチェーン技術を基盤にしたデジタル通貨です。代表的なものにはビットコイン(BTC)やイーサリアム(ETH)があり、世界中で投資対象として注目を集めています。

暗号資産は価格変動が大きく、短期間で大幅な値上がりを見せることが多々あることから高いリターンに期待できます。ビットコインは、初期の数十円から一時700万円超に到達しました。

株式市場と異なり、暗号資産取引所は常に開いているため、24時間365日いつでも売買できます。

一方で、FX同様ハイリスクハイリターンな投資方法です。急落時には元本割れのリスクがあるため、レバレッジ取引は慎重に行う必要がある投資方法でもあります。

10位:定期預金・外貨預金

・元本が保証されている(定期預金)

・為替差益を狙える(外貨預金)

銀行に預けた元本が保証されているため、リスクがほぼゼロです。万が一金融機関が破綻した場合、預金者の預金などを1,000万円まで保護する「預金保険制度」もあります。

一方で、定期預金は元本保証がされている反面、金利が低いため、資産形成の効率は決して高くはありません。日本国内の定期預金は、0.01〜0.2%程度の低金利が一般的なため、増やす目的には向いていない投資方法です。

一方外貨預金は、日本円よりも高金利な外国通貨(米ドル、豪ドル、NZドルなど)を使うと、利息が大きく増える可能性があります。特に新興国通貨(南アフリカランド、トルコリラなど)は年率5%以上になるケースもあります。

また、為替レートが預け入れ時よりも円安に動くと、為替差益が得られます。例えば、「1ドル=110円」で預け入れ、「1ドル=120円」で引き出すと、その差額が利益になります。

近年では円安が長く続いていることもあり、外貨預金は多くの投資家から人気を得ている方法の一つです。

仕事でお金を増やす方法ランキング

投資以外にも仕事でお金を増やす方法があります。ここでは3つの方法をランキング形式で紹介します。

1位:昇進を目指して給与を挙げる

2位:副業で収入を増やす

3位:転職して給料を上げる

ひとつずつ確認していきましょう。

1位:昇進を目指して給与を挙げる

現職においてキャリアパスを明確化し、昇進を狙うことは、安定した収入増加の方法として非常に有効です。

昇進は、単に責任の増加だけでなく、役職手当やボーナス、福利厚生の改善など、総合的な収入の増加をもたらします。

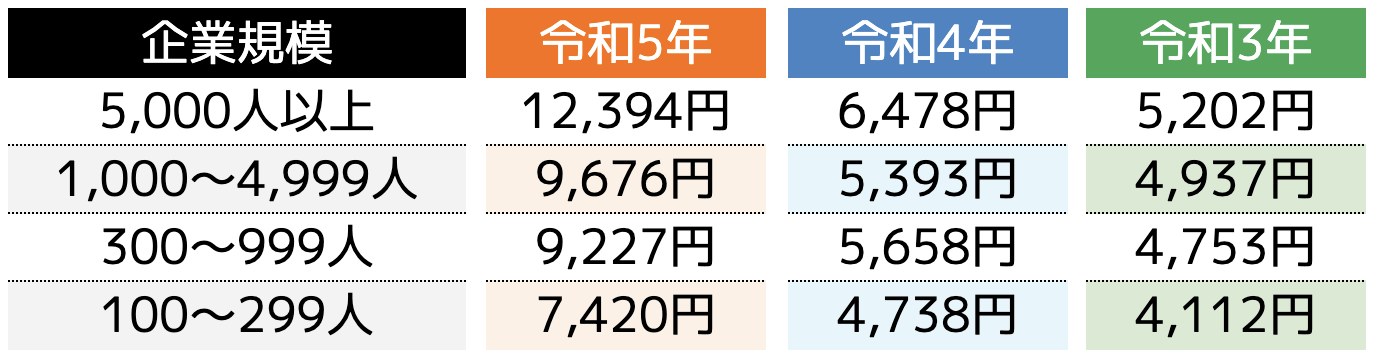

昇給額は、企業の規模により大きく異なりますが、厚生労働省のデータによると以下の通りとなっています。

出典|厚生労働省「令和5年賃金引上げ等の実態に関する調査の概況 2. 賃金の改定額及び改定率」、「令和4年賃金引上げ等の実態に関する調査の概況 2. 賃金の改定額及び改定率」

上記のように、昇進ができれば大きな給与アップに期待ができ、お金を増やすことが可能です。ただし、企業によって昇給額は異なるため、同僚や上司などに確認することをおすすめします。

2位:副業で収入を増やす

本業の給与以外に副業を通じて収入源を確保することは、長期的に見て非常に有効な資産形成方法です。

副業は、専門的なスキルを活かしたフリーランス業務やオンラインビジネス、投資活動など、選択肢が多岐にわたります。

・アルバイト

・youtube

・動画編集

・Webライター

・投資

・資産形成

・せどり

・コンサルティング など

副業の収益化には、時間管理とリスク管理のスキルが重要であり、特に税務申告や法的な問題にも注意を払う必要があります。

特に注意しなければいけない点は、勤務先で認めていないケースです。本業に支障をきたすという理由で就業規則で禁止している企業も存在します。

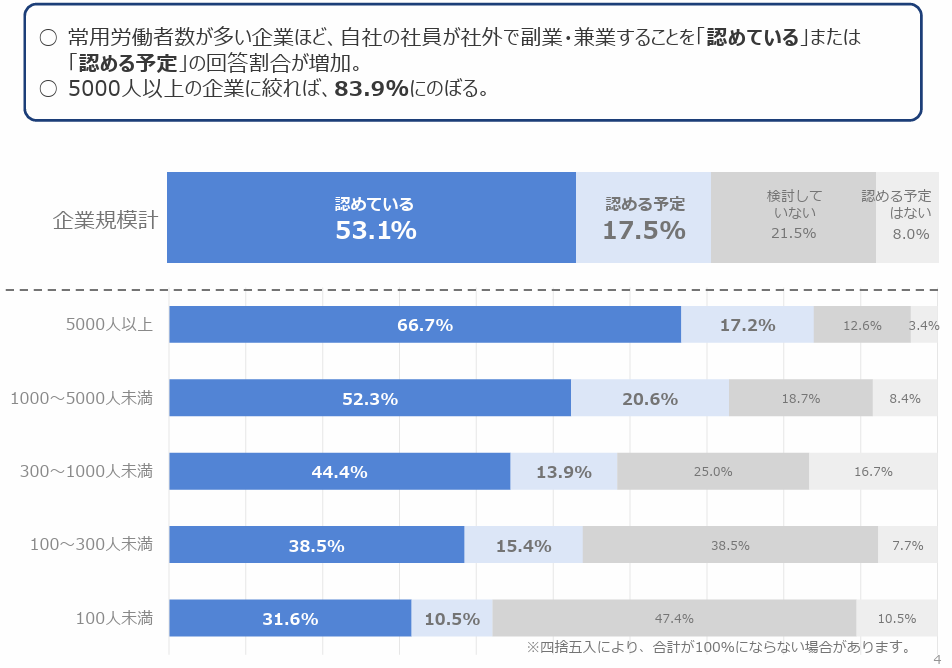

一般社団法人日本経済団体連合会が公表した「副業・兼業に関するアンケ―ト調査結果2022」を確認すると、以下の画像の通り、約半数以上の企業が副業を認めています。

一方で、従業員が300人以下の中小企業のうち、6割から7割前後は副業を認めておらず、減給や降格、懲戒解雇などの原因にもなりかねないため、必ず勤務先で確認してから始めましょう。

3位:転職して給料を上げる

転職による給与の増加は、スキルセットの見直しと市場価値の向上を直接的に反映させる最も効率的な方法です。

特に、急成長している業界や企業、あるいは自分の専門性が高く評価される分野での転職は、大幅な収入増加を見込めます。

ただし、転職したからと言って必ず給与が増えるという保証はありません。厚生労働省が発表している「令和5年 雇用動向調査結果の概要」を確認すると、転職者の賃金増加割合は以下の通りとなりました。

・増加した 37.2%

・減少した 32.4%

・変化なし 28.8%

転職は高い確率で年収増加に成功していると思われがちですが、実態は3割強という結果が出ています。

必ずしも「転職=年収が上がる」とは言えないため、しっかり転職先の給与を確認する必要があります。

私生活でお金を増やす方法ランキング

次に私生活でお金を増やす方法をランキング形式で紹介します。

1位:保険やローンを見直す

2位:光熱費・食費などの固定費を見直す

3位:外食や娯楽費を抑える

ひとつずつ確認していきましょう。

1位:保険やローンを見直す

保険やローンの内容を見直すことは、無駄な支出を減らし、長期的にお金を増やすための有効な手段です。

例えば、保険契約内容が自分のライフステージに合わなくなっていたり、同じ保障内容でもより安い保険に切り替えられる場合があります。

また、住宅ローンや自動車ローンなどの金利条件を見直すことで、月々の支払い額を減らすことも可能です。金融機関のサービスや保険の見直しを定期的に行うことで、無駄な支出を抑え、効率よく資産を増やすことができます。

2位:光熱費・食費などの固定費を見直す

光熱費や食費は、生活の質を保ちながらも、工夫次第で大きく削減できる部分です。

例えば、電気やガスの使用量を減らすために、省エネ家電の導入や、契約内容の見直しを行うことで節約することができるでしょう。

また、食費は、計画的な食事作りや、スーパーの特売を活用することで、無駄を減らすことができます。こうした固定費の見直しを行うことで、毎月安定的に資金を確保し、他の資産運用へ回せる余裕を作ることができます。

3位:外食や娯楽費を抑える

外食や娯楽費は、意外と支出がかさむ部分なため、これらの費用を見直すことで、家計の余裕が生まれます。

例えば、外食を減らし、自宅で手軽に料理を楽しむことで、食費を大きく節約できます。

また、娯楽費に関しても、映画や旅行の回数を減らすのではなく、割引チケットやお得なプランを活用する方法で楽しむことができます。

支出の優先順位を見直し、楽しみを確保しながら無駄を減らすことが重要です。

お金を増やす方法でおすすめなのは2つ

これまでお金を増やす方法を紹介してきましたが、おすすめなのは以下の2つです。

NISAやiDeCoなどの投資

資産を効率的に増やすためには、NISAやiDeCoなどの投資を活用するのが非常に有効です。これらはどちらも非課税の特典があるため、長期的な資産運用に最適です。

NISAは株式や投資信託を対象に、年間一定額までの投資に対して利益が非課税となり、iDeCoは毎月の掛金が全額所得控除されるだけでなく、運用益にも税制優遇があります。

これらを利用することで、税負担を軽減しつつ資産を着実に増やすことが可能です。

専門家による支出の見直し

専門家による支出の見直しは、無駄な支出を削減し、効率的にお金を増やす方法として非常に効果的です。

お金を増やすためには、収入を増やすだけでなく、支出の管理も重要です。

ファイナンシャルプランナーなどの専門家に相談し、保険やローン、光熱費、生活費の見直しを行うことで、毎月の支出を削減できます。このように、支出を最適化することで、余剰資金を投資や貯蓄に回すことができ、より効果的に資産を増やすことができます。

ココザスはファイナンシャルプランナーとして、NISAをはじめとした投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに余剰金作りのための、家計の見直しから保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

お金を増やす際の注意点

最後にお金を増やす際の注意点を3つ紹介します。

・転職は慎重に考える

・短期間で増やすことが難しい

ひとつずつ確認していきましょう。

投資でお金を増やす際は無理のない金額で始める

投資はお金を増やす有効な手段ですが、無理のない金額で始めることが非常に重要です。

投資は利益を得られる可能性がある一方で、元本割れのリスクも存在します。特に初心者は、最初から大きな金額を投資するのではなく、自分の生活に影響がない範囲で少額から始め、投資のリスクや運用方法を学びながら、少しずつ資産を増やしていくことが大切です。

投資額は余裕資金で行い、万が一の損失が生活に支障をきたさないように心掛けましょう。

転職は慎重に考える

転職は収入を増やす手段の一つですが、慎重に考えるようにしましょう。

転職によって給与が増える可能性もありますが、企業の文化や職場環境、業務内容が自分に合わない場合、長期的な満足度や生活の質が低下することもあります。

また、転職による仕事内容や人間関係などのリスクをよく理解した上で決断することが重要です。転職を決める前に、市場動向や給与水準、キャリアの成長性をしっかりと調査し、自分にとって最適な選択をしましょう。

短期間で増やすことが難しい

お金を増やす際に、短期間で劇的な成果を求めるのは難しいことを理解しておくことが重要です。

投資や転職による収入増加には、時間がかかることが一般的です。特に投資では、市場の変動やリスクを考慮しながら長期的に運用しなければいけません。

また、転職や昇進も、早期に成果を出すのは難しく、積み重ねと努力が必要です。焦らず、安定的に成長できる方法を選び、時間をかけて成果を出すことが成功への鍵となります。

まとめ

お金を増やす方法をランキング形式で紹介しましたが、おすすめなのは投資です。NISAやiDeCoを活用すれば、非課税で資産を増やすことができ、長期的な運用が安定します。

また、少額から始められる投資信託や、リスクを抑えた債券投資も高い人気があります。

とはいえ、お金を効率的に増やすためには、専門家のアドバイスは必須です。

無理に増やそうとするのではなく、どのように増やすかを戦略的に考える必要があるため、まずはファイナンシャルプランナーなどの専門家に相談するところからスタートしましょう。