10年使わないお金を運用するメリット

ここでは、10年使わないお金を運用する具体的なメリットを4つに分けて解説します。

・安全運用でリスクを抑えられる

・税制優遇を活用できる(iDeCo・NISAなど)

・資産形成や老後資金準備に活かせる

1つずつ紹介します。

中期運用で資産を増やせる

その最大の理由が「複利効果」です。

投資によって得た利益を再投資に回すことで、利息や配当がさらに新たな利益を生み出し、時間の経過とともに雪だるま式に資産が増えていきます。

3年や5年などの短期では、市場の値動きに左右されやすい株式や投資信託も、10年という期間をかければ一時的な下落を乗り越えられる可能性が高く、最終的に右肩上がりのリターンを期待できます。

もちろん、20年・30年とさらに長く運用すれば増やせる可能性は高まります。

とはいえ、10年間という時間を味方につけるだけでも、資産形成においては大きなメリットです。

安全運用でリスクを抑えられる

長期運用だからといって、無理にリスクの高い投資を選ぶ必要はありません。

むしろ「安全運用」を意識すれば、安定性を確保しながら着実に資産を守り育てることができます。

| 項目 | リスク・リターンが高い運用 | リスク・リターンが低い運用 |

|---|---|---|

| 代表例 | 株式投資、投資信託、仮想通貨 など | 定期預金、日本国債、個人向け国債 など |

| 期待リターン | 年率5〜8%以上 | 年率0.1〜1%程度 |

| リスク(価格変動) | 高い。短期的に元本割れする可能性大 | ほぼなし。元本保証の商品もある |

※一般的な目安であり、実際の運用成果を保証するものではありません。

例えば、日本国債や定期預金などの元本保証型商品は、利回りは低めですが値下がりリスクがほとんどなく、安全性を優先したい人に適しています。

また、投資信託や株式を取り入れる場合でも、幅広い銘柄に分散投資を行えば、リスクを軽減しながら運用が可能です。

さらに、10年という期間があることで一時的な下落を平準化でき、安定した成果を得やすくなる点も魅力です。

リスクとリターンのバランスを考慮して投資対象を選べば、長期的に安定した資産形成が可能になります。

税制優遇を活用できる(iDeCo・NISAなど)

税制優遇制度の代表的な制度がiDeCoとNISAです。iDeCoは毎月の掛金が全額所得控除となり、節税効果が大きい上、運用益も非課税で受け取ることができます。

一方、NISAやつみたてNISAは投資信託や株式の運用益・配当が非課税となるため、通常の課税口座よりも手取りが増える仕組みです。

これらの制度は長期的に資産形成を支援する目的で設計されており、10年間引き出さない資金と相性も高いです。

通常であれば運用益に約20%の税金がかかりますが、これを非課税にできる点は長期運用において大きなアドバンテージとなります。

資産形成や老後資金準備に活かせる

教育費や住宅購入、老後の生活費といった大きなライフイベントにはまとまった資金が必要になりますが、計画的に長期運用しておけば安心感を持って備えられます。

特に老後資金は、公的年金だけでは不安を感じる人が多く、自助努力による資産形成が重要です。

10年間に景気後退や金融危機が起きれば、元本を下回るリスクもあります。

また、若いうちから取り組めば将来への不安を軽減でき、精神的なゆとりにもつながります。

「使わないお金」をただ貯金するのではなく、目的に合わせて運用することで、将来の生活設計に大きな安心をもたらすメリットがあるのです。

10年使わないお金を運用するデメリット

一方、10年使わないお金を運用するデメリットも4つ挙げられます。

・流動性リスク

・手数料やコストがかかることがある

・運用目的に合わないと損失につながる可能性

1つずつ確認しておきましょう。

元本割れや市場変動リスク

株式や投資信託は値動きが大きく、リーマンショックやコロナショックのような急激な下落局面では一時的に資産価値が大きく減少することがあります。

10年間のうちに景気後退や金融危機が起きれば、元本を下回るリスクも十分考えられるのです。

もちろん、長期的には回復が見込めるケースも多いですが、必ずしも時間が解決するとは限りません。

特定の業種や地域に集中投資していた場合、回復に時間がかかることもあります。

こうした市場リスクを認識したうえで、分散投資やリスク許容度に合った商品選びを行うことが大切です。

流動性リスク

10年間は使わないと想定して運用を始めても、ライフプランの変化や突発的な出費によって、資金が必要になる可能性も考慮すべきです。

例えばiDeCoは原則60歳まで引き出せない制度であり、途中解約ができません。

また、定期預金や国債も途中解約すると利息が減ってしまう場合があります。

さらに、株式や投資信託は売却は可能ですが、タイミングによっては価格が下落し、想定していた金額を確保できないリスクもあります。

流動性の低さは大きなデメリットになり得るため、「万一の出費に備えて現金や普通預金をある程度残す」といった対策が必要です。

手数料やコストがかかることがある

投資信託であれば信託報酬や購入手数料、株式であれば売買手数料が発生します。

運用成績が良くても、こうしたコストが積み重なることで手取りリターンが減少するケースも珍しくありません。

特に10年間という長期運用では、わずかなコスト差が将来的に大きな差を生む可能性があります。

また、保険商品を利用した場合も、運営管理費や解約控除が思いのほか高額になることがあります。

低コストで運用できる商品かどうかを必ずチェックし、無駄な手数料を支払わない工夫をすることが、資産を守る上で欠かせないのです。

運用目的に合わないと損失につながる可能性

例えば「老後資金の準備」が目的であれば長期で積極的な運用が適していますが、「子供の教育費を10年後に必ず使う」といったケースでは、大きなリスクを取る投資は不向きです。

目的と運用方法がずれてしまうと、必要なタイミングで資産が減っている可能性があり、計画が崩れてしまいます。

また、iDeCoのように60歳まで引き出せない制度を短期的な資金需要に使うと、使いたい時に使えないという問題が起きます。

資産運用は「何のために、いつまでに必要か」を明確にし、その目的に適した方法を選ばなければ、かえって損失や不便につながりかねません。

運用方法を選ぶ時の基準

運用方法を選ぶ時は、安全性・流動性・コスト・税制優遇など複数の観点からバランスよく検討し、自分の目的に合った運用方法を選ぶことが重要です。

ここでは選ぶ時の6つの基準について紹介します。

・利回りで選ぶ

・流動性を確認する

・手数料やコストをチェックする

・税制優遇制度を活用する

・運用目的に合っているかを確認する

1つずつ確認しておきましょう。

安全性を重視する

資産運用を考える際に、確認したいのが「安全性」です。

せっかく長期的に運用するのに、途中で大きく減ってしまっては本末転倒です。

例えば、元本保証のある定期預金や国債は、リターンは小さいものの安全性は非常に高く、リスクを極力避けたい人には適しています。

一方で株式や投資信託は値動きがあり元本保証はありませんが、銘柄や地域を分散することで安全性を高めることが可能です。

自分のリスク許容度に応じて「どの程度の安全性を求めるか」を決めることが、運用の第一歩となります。

利回りで選ぶ

運用商品を選ぶ際にはどの程度の利回りを期待できるかを確認することも大切です。

一般的に、利回りが高い商品はリスクも高くなります。

| 資産運用方法 | 利回り目安 |

|---|---|

| 普通預金・定期預金 | 0.001~0.2% |

| 国債(個人向け) | 0.1~0.5% |

| 社債 | 1~3% |

| 投資信託(債券型) | 1~3% |

| 投資信託(バランス型) | 2~5% |

| REIT(不動産投資信託) | 3~6% |

| 高配当株投資 | 3~5% |

| 株式(国内・海外) | 3~7% |

| インデックス投資(全世界株式など) | 4~6% |

| 不動産投資(実物) | 4~8% |

※2025年3月期時点の公開情報を基に作成

株式や不動産投資信託は比較的高い利回りを期待できますが、価格変動のリスクを伴います。

一方、国債や定期預金は利回りは低いものの、安定性があります。

10年間という期間を考えると、多少のリスクを許容してでも、インフレに負けない利回りを狙うことが重要です。

単に、高利回りが良いとは限らず、リスクとのバランスを見極めながら選ぶことが求められます。

流動性を確認する

運用商品には「すぐに現金化できるもの」と「すぐには引き出せないもの」と流動性が異なるので、事前に確認しておきましょう。

| 区分 | 資産運用方法 | 流動性 | 特徴 |

|---|---|---|---|

| すぐに現金化できるもの | 普通預金・定期預金(解約時) | 非常に高い | 元本保証、即時引き出し可能 |

| 株式(国内・海外) | 高い | 市場が開いていれば売却可能、価格変動リスクあり | |

| 投資信託(株式型・債券型など) | 高い | 証券口座で売却可能、受渡しまで数日必要 | |

| REIT(不動産投資信託) | 高い | 上場市場で売却可能、不動産市況に影響されやすい | |

| 社債(一部) | 中~高 | 満期前に市場売却可能だが、取引量は少ない場合あり | |

| すぐには引き出せないもの | iDeCo(個人型確定拠出年金) | 非常に低い | 原則60歳まで引き出し不可、税制優遇あり |

| 保険商品(終身保険・養老保険など) | 低い | 解約可能だが、解約返戻金が元本割れすることも多い | |

| 不動産投資(実物) | 低い | 売却に時間がかかり、仲介手数料・税金も発生 | |

| 長期国債・社債(償還まで保有) | 低い | 満期まで現金化できないことが多い |

※2025年3月期時点の公開情報を基に作成

例えば、株式や投資信託は市場で売却できるため比較的流動性が高いですが、相場状況によっては希望する価格で売却できない場合もあります。

一方、iDeCoは原則60歳まで引き出せないため、流動性は非常に低い制度です。

10年間使わない前提とはいえ、想定外の出費が発生する可能性もあります。

そのため、流動性の低い商品に資金を集中させず、一定割合はすぐに引き出せる商品に振り分けることが安心につながります。

手数料やコストをチェックする

運用成果を大きく左右するのが「手数料やコスト」です。

投資信託なら購入手数料や信託報酬、株式投資なら売買手数料、保険商品なら運営管理費や解約控除など、さまざまなコストが発生します。

これらは目に見えにくいため軽視されがちですが、10年間という長期では大きな差になります。

例えば、信託報酬が年1.0%の商品と0.1%の商品では、10年後に数十万円以上の差がつくこともあります。

なるべく低コストの商品を選ぶことで、複利効果を最大限に活かしやすくなります。

税制優遇制度の活用

10年間の長期運用では、税制優遇制度を活用することで効率的に資産を増やせます。

iDeCoは掛金が所得控除の対象となり、運用益も非課税で受け取れます。

一方、NISAやつみたてNISAは運用益や配当が非課税になるため、通常の課税口座よりも有利に資産形成ができます。

通常なら約20%かかる税金がゼロになるのは大きなメリットです。

制度ごとに引き出し条件や非課税期間が異なるため、自分のライフプランに合わせて賢く活用することが重要です。

運用目的に合っているかを確認する

どの運用方法を選ぶかは、最終的には「自分の目的」によって決まります。

例えば、老後資金準備なら長期で積極的に投資できる商品が向いていますが、教育資金など10年後に必ず使う資金なら、安全性を重視する方が安心です。

また、資産を大きく増やすことが目的なのか、それともインフレ対策や資産保全が目的なのかによっても選ぶべき商品は変わります。

目的と手段がずれてしまうと、必要なタイミングで資金を活用できずに困ることもあります。

運用開始前に「このお金は何のために使うのか」を明確にしておくことが、失敗しないための最大のポイントです。

おすすめな資産運用方法

ここでは10年お金を使わずに資産運用する方に向けて、おすすめ方法を5つ紹介します。

・iDeCo

・NISA

・投資信託

・国債

1つずつ確認しておきましょう。

株式投資

・値上がり益(キャピタルゲイン)で長期的に資産を大きく増やせる

・配当金(インカムゲイン)による安定した収入も期待できる

株式投資は、中長期で資産を大きく増やす有力な手段です。

特に10年間お金を使わずに資産を運用する場合、株価の上昇による「値上がり益(キャピタルゲイン)」だけでなく、長期保有による「配当金(インカムゲイン)」も大きな効果を発揮します。

10年間の長期運用では、株価の短期的な変動に一喜一憂せず、着実な成長が見込める銘柄やインデックス投資を中心にするのが合理的です。

また、配当金を再投資することで、複利の力を活かした資産形成が可能となります。

長期運用により、働いて得る収入に依存せずとも、配当金が安定した収入源として活用できる点も大きなメリットです。

特に医師のように初期投資資金を確保しやすい立場なら、10年間の運用期間を通じて資産を無理なく増やせます。

ただし、株式投資には価格変動リスクが伴うため、銘柄選びや市場動向の理解は重要です。

時間的に多忙な場合は、個別株よりもインデックスファンドや配当株を中心としたシンプルな運用を検討すると安心です。

少額から始めて運用経験を積み、長期でじっくり資産を育てることが、10年間の資産運用成功のポイントとなります。

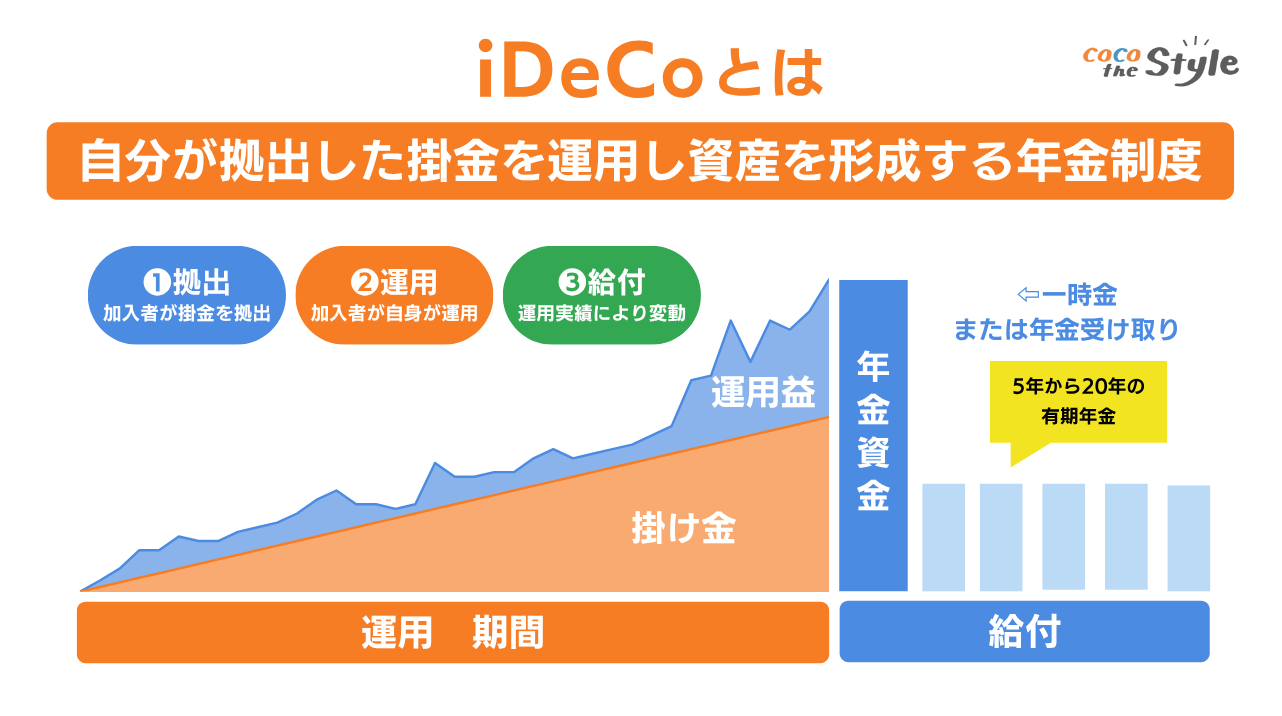

iDeCo

・節税しながら老後資金を長期で積み立てられるため、高税率の医師に有利

・無理のない掛金で、10年間の長期運用でも続けやすい

iDeCoは、個人が自分で掛金を拠出して老後資金を積み立てる制度です。

毎月の掛金は全額が所得控除の対象となるため、税負担を軽減しつつ資産形成が可能です。

また、運用益も非課税のため、複利の効果を活かして資産を着実に増やせます。

10年間お金を使わずに資産を運用する場合、原則60歳まで引き出せないiDeCoの仕組みは逆に有利です。

長期積立により市場の変動を吸収しつつ、将来の年金不足を補う資産を効率的に形成できます。

掛金の上限は職業や加入状況によって異なりますが、会社員で企業年金がない場合は月額23,000円まで、個人事業主やフリーランスの場合は最大68,000円まで拠出可能です。

無理なく続けられる範囲で設定するのがポイントです。

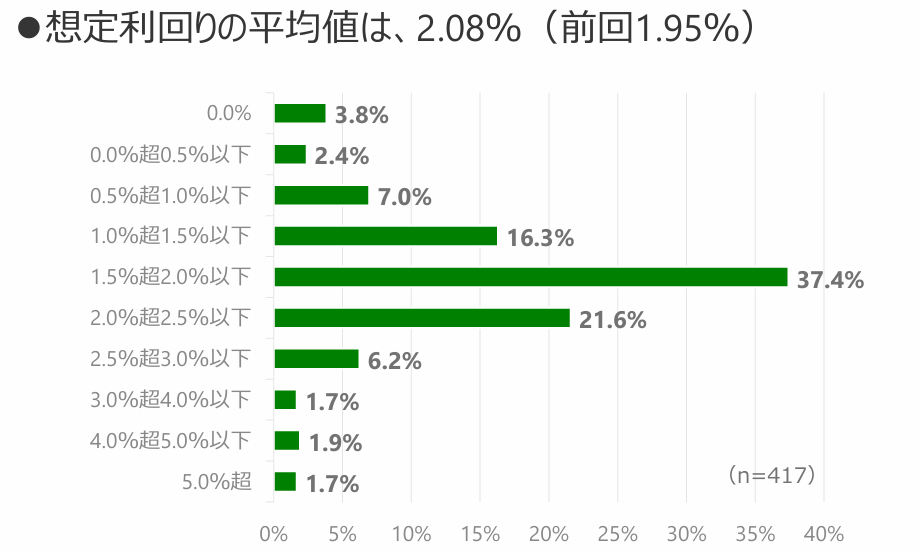

統計によると、確定拠出年金の平均利回りは年2.08%程度であり、元本割れの割合は約3.8%にとどまっています。

比較的リスクを抑えて長期運用できる点も安心材料です。

引用|2023(令和5)年度 企業型確定拠出年金実態調査結果(概要版)

iDeCoは自動積立で運用できるため、日々運用をチェックする必要がなく、「ほったらかしで老後資金を育てられる制度」として長期運用に適しています。

ただし、先ほどもお伝えしたとおり60歳まで引き出しできないので、50歳から運用するか、10年以上運用するかを決めておく必要があります。

NISA

・運用益が非課税のため、効率よく資産形成できる

・長期積立により元本割れリスクが低下し、忙しくても着実に運用できる

NISAは、忙しい日々の中でも効率的に資産形成ができる制度です。

投資で得た利益に税金がかからないため、通常約20%かかる株式や投資信託の運用益も非課税となり、効率よく資産を増やすことが可能です。

現在のNISA制度には「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれの目的に応じて使い分けや併用ができます。

特に「つみたて投資枠」は、毎月自動で少額から投資信託を購入できる仕組みで、日々株価を気にせず長期的に資産を育てることが可能です。

年間で最大360万円まで非課税で投資できるため、資金力に応じて柔軟に運用できます。

金融庁の調査によると、20年間つみたて・長期保有を続けた場合、利回りは年2%〜8%程度に収束しており、元本割れのリスクが低く安定した成果が見込めるとされています。

引用|つみたてNISAについて

NISAは自動積立で運用できるため、時間をかけずに着実に資産を育てたい方にとって非常に有効な制度です。

投資信託

・少額から始められるので、高額な初期資金が不要

・運用を専門家に任せられるため、忙しくても取り組みやすい

投資信託とは、多くの投資家から集めた資金を専門の運用会社(ファンドマネージャー)が株式や債券などに分散投資し、その成果を出資者に分配する仕組みです。

証券会社によっては100円から購入できるため、まとまった資金がなくても無理なくスタートできます。

さらに、運用は専門家に任せられるため、個別銘柄の選定や市場動向を追う必要がなく、日々の生活に集中しながら資産形成を進められます。

ただし、投資信託は銀行預金と異なり元本保証はありません。

市場の状況次第では一時的に資産が目減りする可能性もあるため、仕組みを理解したうえで取り組むことが大切です。

まずは少額から始め、投資に慣れてから運用額を増やすのが安心です。

投資信託は「少額・分散・自動運用」が可能なため、10年間お金を使わず長期運用する方にとって、将来の安心を確保する有力な手段として活用しやすい資産運用法です。

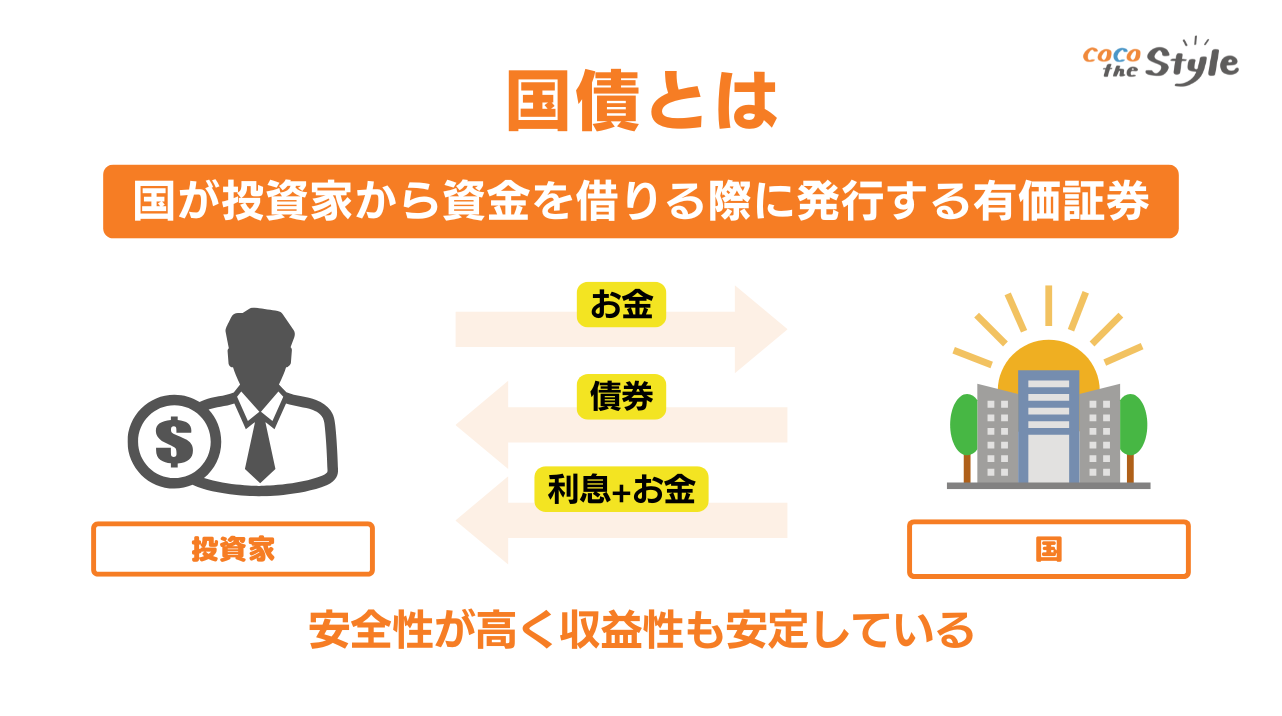

国債

・元本保証に近く、安全性が高い

・定期的な利息収入で長期運用に適している

国債は、国が発行する債券であり、満期まで保有すれば元本が返済されるため、比較的安全性の高い資産運用手段です。

利息が定期的に支払われるため、長期保有中も安定した収入が期待できます。

10年間お金を使わずに運用する場合、個人向けの固定金利国債(10年満期など)は、利率が低いものの元本割れのリスクがほぼなく、資産を守りながら少しずつ増やせる特徴があります。

また、途中売却も可能ですが、満期まで保有することで利息と元本の両方を確保できます。

国債は少額から購入できるため、まとまった資金がなくても長期投資を始めやすく、資産運用に慣れていない方やリスクを抑えたい方に向いています。

安全性を重視しつつ、10年間の長期運用で資産を着実に増やす基本的な手段として活用できます。

10年使わないお金を運用する際のポイント

10年間は手をつけない予定の資金を運用する場合、長期的な成長を重視しつつ、税制メリットやリスク管理を考慮することが重要です。

長期運用のメリットは、複利効果で資産が着実に増える点にありますが、同時に元本割れのリスクもあります。

ここでは、iDeCoやNISAなどの非課税制度を活用した具体的な長期運用の方法を3つ紹介します。

・NISA・つみたてNISAで非課税運用

・無理のない金額で運用する

1つずつ確認しておきましょう。

iDeCoで節税しながら長期運用

運用期間中に得られる利益も非課税で再投資されるため、複利効果を最大限に活かせます。

ただし、原則として60歳まで引き出せないため、10年以上の資金運用に適しています。

運用商品は、定期預金・投資信託・株式などから選べ、リスク許容度に応じた組み合わせをすることで、節税しながら資産を増やしていくことが可能となります。

NISA・つみたてNISAで非課税運用

10年以上の運用期間を見込めば、時間を味方につけて資産を増やすことが可能です。

非課税枠を上手に活用することで、税金による運用効率の低下を抑えられます。

無理のない金額で運用する

全額を高リスク商品に投資すると、価格変動による不安や損失リスクが大きくなります。

まずは毎月一定額や余裕資金の一部を運用に回し、資産全体のバランスを見ながら投資戦略を調整することが安心です。

10年使わないお金を運用する際の注意点

10年間は手をつけない資金でも、運用する際にはいくつかの注意点があります。

長期運用だからといってリスクを完全に無視できるわけではありません。

元本割れや手数料の影響などを理解し、計画的に運用することが重要です。

ここでは、長期運用で気をつけたいポイントを整理します。

元本割れや価格変動に注意する

長期運用でも、株式や投資信託など価格が変動する金融商品は元本割れの可能性があります。

特に短期的な値動きに一喜一憂せず、長期の成長を見込んだ資産配分を心がけることが大切です。

流動性を確認する

運用する資金がすぐに必要になる可能性がある場合は、流動性も確認しましょう。

iDeCoのように原則引き出せない商品や、解約に時間がかかる商品は、10年以上の運用に向いていますが、生活資金と混同しないよう注意が必要です。

手数料やコストを抑える

投資信託やETFなどの運用商品には、購入時・保有時の手数料や信託報酬がかかります。

長期運用では手数料の差が大きく影響するため、コストの低い商品を選ぶことが重要です。

購入時・保有時・売却時の手数料を確認し、低コスト商品を選ぶようにしましょう。

運用目的に合った商品を選ぶ

資産運用の目的に応じて、商品を選ぶことが基本です。

安全性重視であれば債券や定期預金、成長性重視であれば株式やインデックス投資を中心に選択します。

目的やリスク許容度に応じたバランスの取れたポートフォリオを組むことがポイントです。

まとめ

10年間使わないお金を安全かつ効率的に運用するには、自分に合った方法を選ぶことが大切です。

銀行預金や定期預金など元本保証型から、投資信託や株式など利回りを重視した運用まで、選択肢はさまざまです。

しかし、運用目的やリスク許容度によって最適な方法は変わります。

専門知識を持つファイナンシャルプランナーに相談することで、自分の資産状況やライフプランに合った運用戦略を立てることができ、無理のない資産形成と将来への安心感を得やすくなります。

ココザスはファイナンシャルプランナーとして資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。