NISA満額後にできること

NISAを使い切った後も、資産形成の手段は多く存在します。

ここでは3つの方法を詳しく解説します。

一般口座での投資継続

課税口座では利益に対して約20%の税金がかかる点がデメリットですが、特定口座を選べば、確定申告の手間を省けます。

さらに、課税口座では損益通算や繰越控除といった税制上のメリットも活用できます。

NISAは非課税という強みがありますが、枠が限られているため、長期的な資産形成を考えるなら課税口座との併用は現実的な選択肢です。

NISAで積立投資を行いながら、課税口座で成長性の高い銘柄や配当狙いの株式を追加購入することで、資産運用の幅を広げることができます。

売却して枠を空け、翌年以降再利用

保有している銘柄の成長が見込めないのであれば、早めに売却することで翌年には新しい投資先に資金を振り替えることが可能です。

ただし、売却してもその年の枠は復活せず、翌年に新たな枠が付与されるだけである点に注意が必要です。

戦略的に売却と購入を繰り返すことで、常にポートフォリオを見直し、より有利な投資機会に枠を使うことができるのです。

配偶者や家族名義のNISA枠活用

夫婦でそれぞれNISAを利用すれば、非課税で投資できる金額を実質的に倍増させることができます。

家族全体で資産形成を行うことで、リスク分散や節税効果も期待できます。

ただし、名義は必ず本人のものとなるため、資金移動の際には贈与税のルールに注意が必要です。

NISAは個人単位で与えられる制度なので、家族で協力して運用することで、非課税枠を最大限に有効活用できる選択肢もあります。

NISA満額後に考える運用のポイント

NISAを使い切った後の資産運用では、次は何に投資するかだけでなく、自分のリスク許容度や目的、そして資金を使う時期までを考慮することが大切です。

投資のゴールを明確にしなければ、運用方針がブレて成果につながりにくくなります。

ここでは、NISA満額後に意識すべき運用の基本的な考え方を整理します。

まずはリスク許容度を確認する

リスク許容度は、年齢や収入、家族構成、生活費の余裕度によって大きく変わります。

例えば、独身で収入が安定している人は多少の値動きを許容できる一方、住宅ローンや教育費を抱える家庭では、安定性を重視した運用が求められるでしょう。

リスク許容度を超えた投資をすると、相場の変動に耐えられず途中で売却してしまい、結果的に損失を抱えるリスクが高まります。

まずは生活費や予備資金をしっかり確保し、その上で投資に回せる金額を把握することが第一歩です。

目的別に運用方法を選ぶ

例えば5年以内に住宅購入の頭金を用意したいと考えるなら、安全性を重視した定期預金や国債といった商品が候補になります。

一方、「10年以上先の老後資金を増やしたい」場合は、株式や投資信託などの成長性を重視した商品が向いています。

目的を曖昧にしたまま投資すると、短期資金が値下がりして取り崩せないといった事態になりかねません。

運用のゴールを具体的に設定することで、資金の性質と投資手段を一致させ、効率的に資産形成を進められます。

流動性や期間を意識する

例えば、株式や投資信託は売却すれば現金化できますが、相場が下がっているときに売ると損失を抱えるリスクがあります。

逆に定期預金や国債は元本が守られる一方で、途中解約が難しい場合や利回りが低い点がデメリットです。

| 運用商品 | 流動性(引き出しやすさ) | 運用期間の目安 | メリット | デメリット |

|---|---|---|---|---|

| 普通預金 | ◎(いつでも引き出せる) | 短期(すぐ) | 元本保証、即時現金化可能 | 利息がほぼゼロ |

| 定期預金 | △(中途解約は制限あり) | 短期~中期 | 元本保証、利息は普通預金より高い | 金利は低め、途中解約で利息が減少 |

| 国債(個人向け) | △(一定期間解約不可) | 中期(3~10年) | 元本保証、安定した利息 | 途中換金制限あり、利回りは低め |

| 社債 | △(市場で売買可能) | 中期~長期 | 国債より高い利回りが期待できる | 信用リスクあり、流動性は銘柄により差あり |

| 投資信託 (インデックス型) |

〇(数日で売却可) | 中期~長期 | 分散投資で安定性、長期で成長が期待できる | 相場下落時に元本割れリスク |

| 株式 | 〇(売却は即日可能) | 長期 | 成長性が高い、配当や株主優待もある | 価格変動が大きく短期では損失の可能性 |

したがって、短期間で必要になる資金は流動性の高い商品に置き、長期的に使わない資金は成長性のある運用に回すといった使い分けが重要です。

資産全体を見渡し、期間や使い道ごとに最適な置き場所を考えることで、安定感と効率性の両立が可能になります。

満額到達後の短期資金は銀行預金・定期預金へ

NISAを満額使い切った後、次に検討したいのが、安全性を重視した資産運用です。

特に短期間で資金を使う予定がある場合や、大きなリスクを避けたい方に向いています。

安全重視の運用は大きなリターンこそ期待できないものの、元本を守りながら着実に資産を維持できるのが特徴です。

ここでは、安全運用の代表的な方法を2つ紹介します。

・国債・社債

1つずつ確認しておきましょう。

銀行預金や定期預金でリスクを抑える

預金保険制度により、1金融機関ごとに元本1,000万円とその利息が保護されるため、万が一銀行が破綻しても預金者の資産は守られます。

普通預金であればいつでも引き出し可能で、定期預金は一定期間資金を拘束される代わりに普通預金より金利が高めに設定されています。

ただし、現在の低金利環境では利息収入はごくわずかにとどまります。

そのため資産を増やすというより、資産を減らさないことを目的とする人に向いた選択肢です。

短期的に使う予定の資金や生活防衛資金を預けるには安心できる手段といえるでしょう。

国債や社債で安定運用する

個人向け国債は元本保証があり、最低3年から購入できるうえ、金利が一定の水準を下回らないよう設計されているため、低リスクで安定した運用が可能です。

特に「変動10年型」は長期資産に適しており、金利上昇時には利息も増える仕組みです。

一方、社債は企業が発行する債券で、国債よりも利回りが高い傾向がありますが、発行企業の信用力によっては元本割れのリスクもあります。

国債や社債は少額から購入できるため、まとまった資金がなくても運用を始めやすく、投資経験の少ない方でも安心して取り組めます。

長期保有することで利息収入を積み重ねられるため、10年程度の資金運用において、安定した資産形成の手段として活用できるでしょう。

ただし、購入前には格付けや財務状況を確認することが重要です。

信用力の低い企業の社債は利回りが高くてもリスクが大きく、長期運用で安定した収益を得るためには安全性の確認が欠かせないためです。

いずれも銀行預金より利回りを期待できるため、安定運用とわずかな収益を両立したい方に向いています。

非課税枠を使い切った後に検討したい利回り重視の運用法

将来の老後資金や教育資金など、長期的な資産形成を目指す場合には、利回りを重視した運用が欠かせません。

分散投資や積立投資などを活用することで、リスクを抑えながら成長性のある資産運用を実現できます。

ここでは、利回りを意識した代表的な手法を3つ紹介します。

・投資信託・ETF

・積立型投資

1つずつ確認しておきましょう。

特定口座での株式投資で資産成長を目指す

株式投資はリターンを狙う代表的な手段です。

企業の成長とともに株価が上昇すれば、売却益や配当収入を得ることができます。

特に成長企業やグロース株への投資は、大きなリターンにつながる可能性があります。

ただし、価格変動が大きく、短期的には大きな損失を抱えるリスクもあります。

そのため、株式投資は長期的な視点で臨むことが重要です。

また、複数の業種や地域に分散投資することで、一部の企業の業績悪化による影響を和らげられます。

さらに、日本株だけでなく米国株や新興国株なども組み合わせれば、世界経済全体の成長を取り込むことができます。

高いリスクとリターンを理解したうえで、NISA枠での投資に加えて、課税口座で自身の資産の一部を株式に振り分けることで、全体の成長性を高められるでしょう。

投資信託やETFで分散投資する

1つの商品を購入するだけで複数の資産に分散できるため、個別株のように1社の業績に依存するリスクを軽減できます。

特にインデックス型の商品は市場全体に連動するため、長期的には安定した成長が期待できます。

また、ETFは株式と同じように市場で売買できるため、流動性が高く手数料も比較的低めです。

一方、アクティブ型の投資信託は運用のプロが銘柄を選定し、インデックスを上回るリターンを狙います。

ただし、その分信託報酬などのコストが高い点には注意が必要です。

長期的な資産形成を目指すなら、低コストのインデックス型商品を軸に考えるとよいでしょう。

積立型投資で長期運用する

代表的なのはNISAやドルコスト平均法を活用した積立投資で、価格が高いときには少なく、安いときには多く購入できる仕組みになっています。

この方法はタイミングを気にせず投資を続けられるため、心理的な負担が軽く、長期的に安定した成果を出しやすいのが特徴です。

また、複利の効果を活かすことで、運用期間が長いほどリターンが大きくなります。

短期的な値動きに一喜一憂せず、10年・20年と時間を味方につけることが積立投資の最大のメリットです。

特に投資初心者や忙しくて頻繁に相場を確認できない人には適した手法といえるでしょう。

堅実に資産を増やすための王道の運用方法です。

運用資金の分け方と配分の考え方

NISAを満額利用した後は、残りの資金をどのように分け、配分するかが重要になります。

資金を一括で同じ商品に投資すると、相場の変動によって大きなリスクを抱える可能性があります。

目的や使用時期に応じて資金を分けて運用することで、安定性と成長性のバランスを取りやすくなります。

ここでは運用資金の分け方と考え方を紹介します。

安全資金と成長資金に分ける

安全資金は、生活費や緊急時の予備資金に充てるもので、銀行預金や定期預金など元本保証のある商品に置くのが適しています。

一方、成長資金は将来の資産形成を目的とし、投資信託や株式、不動産など値動きのある商品で運用します。

こうした二分法により、必要なときに取り崩すお金と、長期的に育てるお金を明確に分けられます。

全資産をリスク資産に投入すると、相場下落時に生活資金まで圧迫する可能性が考えられます。

逆にすべてを安全資金にすると、将来の資産形成が進みません。

バランスを意識して配分することが、安定と成長を両立させるポイントです。

目的別の配分例

例えば「5年以内に住宅購入を予定している」場合は、安全資金を多めに確保し、定期預金や国債などを中心に運用するのが適しています。

一方、「10年以上先の老後資金を積み立てたい」場合は、投資信託や株式といった成長資産への配分を増やすのが効果的です。

また、教育資金のように中期的に必要となる資金は、社債やバランス型の投資信託を活用すると安心です。

一般的な目安としては、短期資金は安全資産へ、中長期資金は成長資産へ振り分けるのがよいでしょう。

目的ごとに配分を考えることで、必要なときに資金を取り崩せる安心感と、将来の成長を取り込む可能性を両立できます。

資産の再評価とリバランスの重要性

株式が値上がりすれば成長資金の比率が高まり、安全資金とのバランスが崩れることもあります。

そのまま放置すると、当初想定していたリスク以上に資産が偏る可能性があるため、定期的に資産配分を見直す「リバランス」が重要です。

例えば、安全資産50%・成長資産50%を目標にしていた場合、株式の上昇で成長資産が60%になったら一部を売却し、安全資産に振り分け直します。

また、ライフイベントの変化(結婚、子育て、退職など)によってもリスク許容度は変わります。

そのため年1回程度は資産を再評価し、状況に応じて配分を調整する習慣をつけると、長期的に安定した資産形成につながるでしょう。

NISA満額後に運用する際の注意点

NISAを使い切った後の資産運用では、商品選びや運用方法に注意を払う必要があります。

非課税メリットのない通常の投資口座では、リスク管理やコスト意識がより重要になります。

また、目的に合わない商品を選ぶと資産形成の効率が下がりかねません。

ここでは、運用時に押さえておきたい注意点を解説します。

元本割れリスクに注意する

NISA口座を利用していない投資は、当然ながら元本保証はないので注意が必要です。

投資信託、株式、債券などは、市場の値動きによって購入価格を下回る可能性があります。

特に短期的に必要となる資金をリスク資産に回すと、急な下落局面で取り崩せなくなり、生活に影響を与えることもあります。

そのため、余裕資金のみを投資に充てることが大前提です。

また、リスクを軽減するためには、分散投資や積立投資を活用するのが有効です。

元本割れの可能性を正しく理解し、自分のリスク許容度に合わせた商品を選ぶようにしましょう。

手数料やコスト、税金を意識する

資産運用では、手数料や税金の影響がより大きくなるので、事前に計算しておきましょう。

投資信託であれば購入時手数料や信託報酬、ETFや株式では売買手数料が発生します。

長期投資の場合、年率1%の手数料でも数十年で大きな差となるため、低コストの商品を選ぶことが資産形成の効率化につながります。

また、資産運用では、配当金や売却益に約20%の税金がかかります。

節税効果を高めるには、NISAやiDeCoなど他の制度を併用することも検討すべきです。

コストと税金を意識した運用は、長期的な成果に直結するので、事前にシミュレーションしておきましょう。

運用目的に合った商品を選ぶ

資産運用は「誰かが儲かる商品」ではなく「自分の目的に合った商品」を選ぶことが大切です。

例えば、短期的に使う予定がある資金を株式に投資すると、値下がりで取り崩せないリスクがあります。

逆に、老後資金のように20年以上先に使う資金を普通預金に置き続けても、インフレで実質的な価値が目減りしてしまいます。

目的と期間に応じて最適な商品を選ぶことで、資産形成の効率が上がります。

具体的には「短期=預金や国債」「中期=バランス型投資信託や社債」「長期=株式やインデックス型投資信託」といった形で振り分けるのが有効です。

ゴールを見据えた商品選びを意識しましょう。

具体的な運用シミュレーション例

実際に資金をどのように配分すると成果が見込めるのか、期間や目的に応じたシミュレーション例を紹介します。

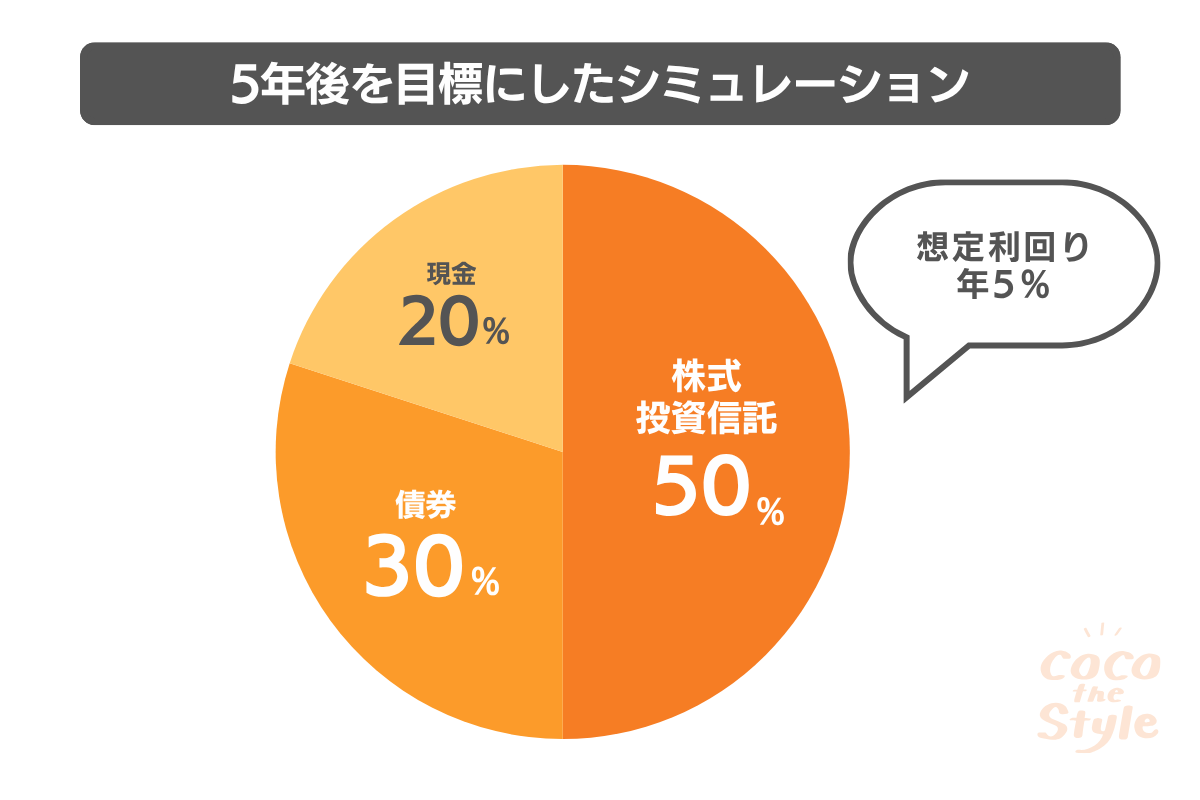

5年後を目標にしたシミュレーション

・配分例:株式・投資信託50%、債券30%、現金20%

・想定利回り:年3~4%(根拠は下記)

・株式投信(長期の平均利回りの目安:5%前後)

・債券(1~2%程度)

・現金(0%)

これらを配分比率で重み付けすると、

全体の期待利回りはおよそ年3~4% になります。

例:

(株式50% × 5%)+(債券30% × 1~2%)+(現金20% × 0%)

≒ 年3~4%前後

300万円を利回り3%〜4%で運用することで、5年間での運用益は約50万円〜70万円程度を見込めます。

短期間で大きなリターンを狙うよりも、リスクを抑えつつ安定的な資産形成を目指すのがポイントです。

ただし、期間が短いので増やすイメージより減らさないことを意識することが大切です。

そのためにも、債券や現金の比率を高めておくことで、急な下落にも対応しやすくなります。

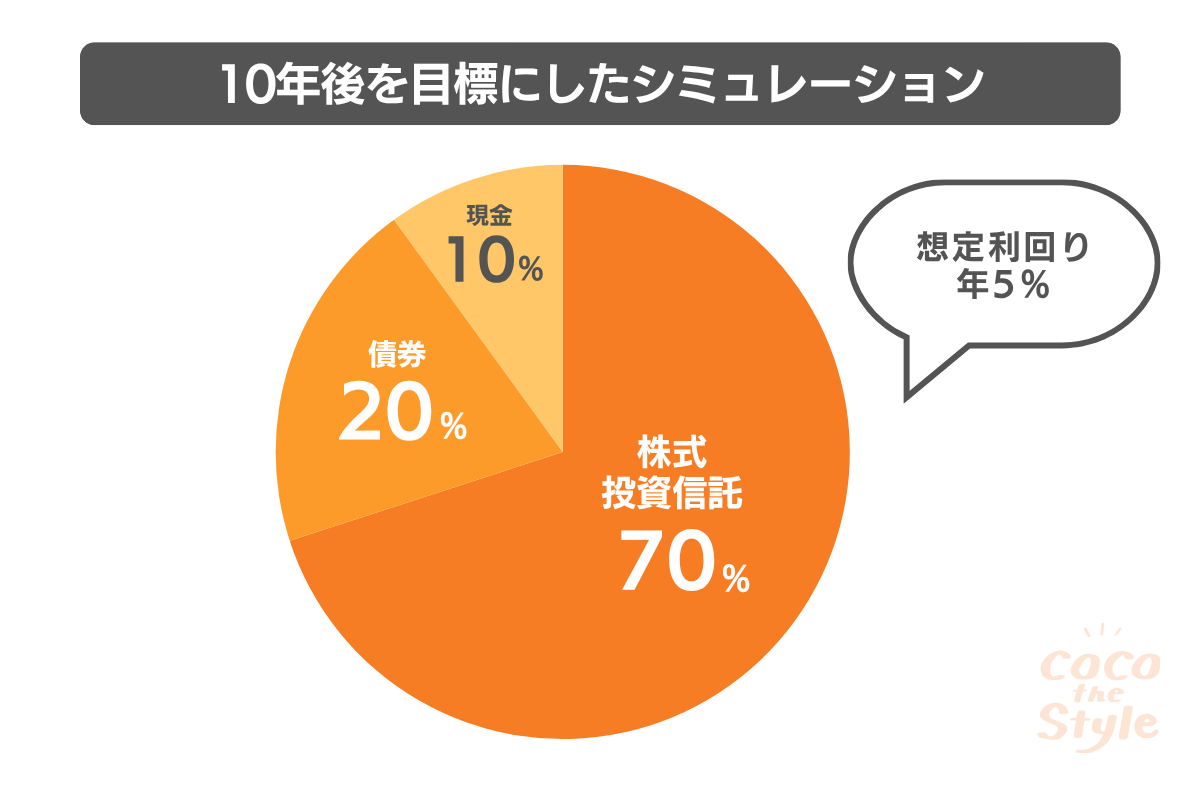

10年後を目標にしたシミュレーション

・配分例:株式・投資信託70%、債券20%、現金10%

・想定利回り:年5%(根拠は下記)

・株式インデックス(長期平均:6~7%前後)

・債券(1~2%程度)

・現金(0%)

これらを配分比率で重み付けすると、

全体の期待利回りは年5%前後 となります。

例:

(株式70% × 6~7%)+(債券20% × 1~2%)+(現金10% × 0%)

≒ 年5%前後

500万円を10年間運用すると、複利効果によりおよそ800万円前後まで資産が成長する可能性があります。

長期運用では株式比率を高め、成長性を重視する戦略が有効です。

ただし、リーマンショック級の下落でも、長期保有で回復を待てる体力があるかがポイントです。

無理な金額で運用しないように始めましょう。

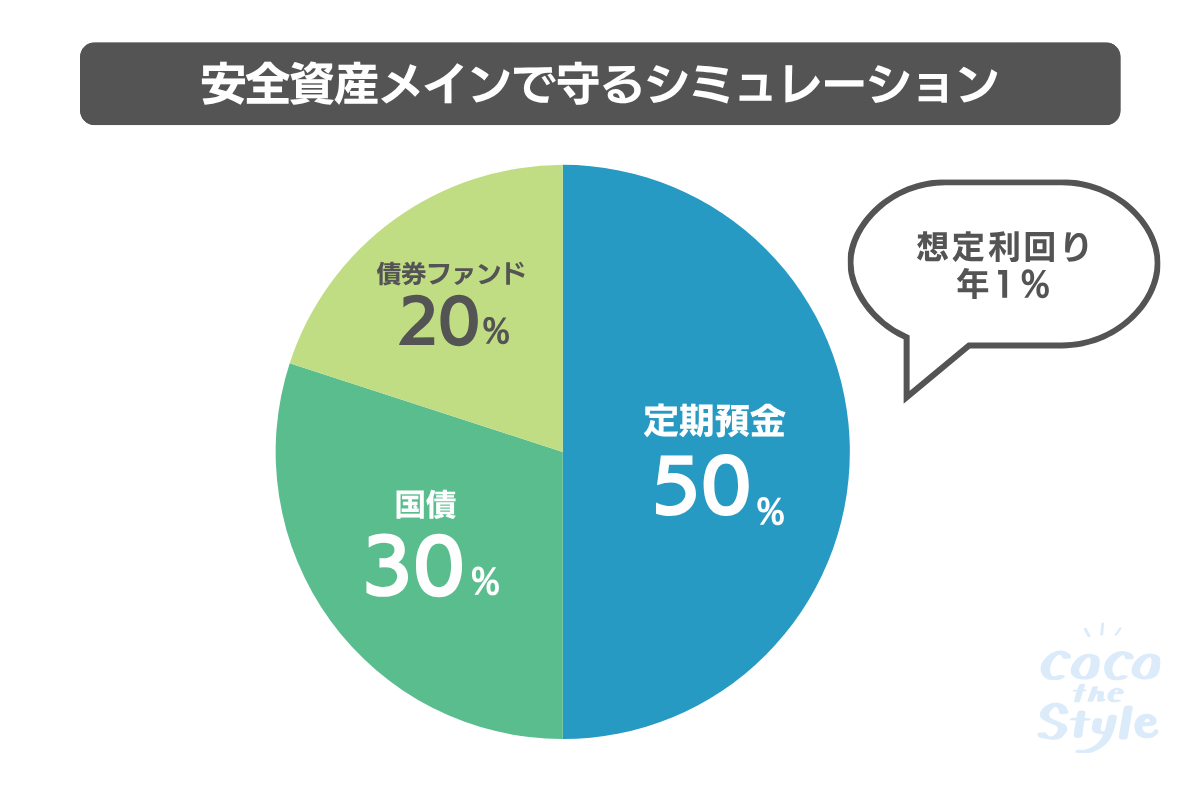

安全資産メインで守るシミュレーション

・配分例:定期預金50%、国債30%、債券ファンド20%

・想定利回り:年1%前後(根拠は下記)

・定期預金(0.002~0.2%程度)

・個人向け国債(変動10年:0.5%前後)

・債券ファンド(おおむね1~2%台)

これらを配分比率で重み付けすると、

全体の期待利回りは年1%前後 となります。

例:

(定期預金50% × 0.1%)+(国債30% × 0.5%)+(債券ファンド20% × 1~2%)

≒ 年1%前後

リスクを極力抑え、元本割れを回避することを優先した運用です。

大きなリターンは望めませんが、安定的に資産を守りたい方に適しています。

「守る」運用のため退職金や教育費など生活資金を置く場所に適しています。

利回りは低い一方で、インフレによる資産の目減りリスクがある点にも注意が必要です。

まとめ

NISAを満額使い切ったあとは、目的やリスク許容度に応じて資金を安全資産と成長資産に分けることが大切です。

短期で必要な資金は預金や国債で守り、長期的に増やしたい資金は株式や投資信託で運用することで、安心感と資産成長を両立できます。

さらに、資産配分の見直しやリバランス、手数料や税金の管理も重要です。

自分だけで判断するのが難しい場合は、ファイナンシャルプランナーに相談することで、目的や状況に合った最適な資産運用プランを立てることができるのでおすすめです。

ココザスはファイナンシャルプランナーとして資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。