1億円の相続税はいくらかシミュレーション

相続税は、相続人の人数や続柄によって大きく変わります。

ここでは「遺産総額1億円」を前提に、配偶者や子供の有無、兄弟姉妹が相続人になる場合など、ケース別に税額をシミュレーションします。

実際の相続でどの程度の税負担が生じるのかをイメージするための参考にしてください。

配偶者と子供(1人~4人)の場合

| 相続人構成 | 相続人の人数 | 基礎控除額 | 課税対象額 | 相続税の目安※ |

|---|---|---|---|---|

| 配偶者+子1人 | 2人 | 4,200万円 | 約5,800万円 | 約385万円 |

| 配偶者+子2人 | 3人 | 4,800万円 | 約5,200万円 | 約300万円 |

| 配偶者+子3人 | 4人 | 5,400万円 | 約4,600万円 | 約250万円 |

| 配偶者+子4人 | 5人 | 6,000万円 | 約4,000万円 | 約200万円 |

※相続税の目安は概算であり、実際の税額は財産内容や特例等により異なります。

配偶者と子供が相続人になる場合、相続税の計算では「法定相続分」に基づいて遺産を分けたと仮定して税額を算出します。

1億円の遺産を、配偶者と子供1人で相続する場合、法定相続分は配偶者1/2、子供1/2です。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で求め、相続人が配偶者と子供1人なら、4,200万円が控除され、課税対象額は1億円-4,200万円=5,800万円となります。

配偶者と子供で等分すると、それぞれ2,900万円の課税対象額となり、税率15%・控除額50万円を適用します。

子供分の税額は385万円、配偶者分も同じですが、配偶者控除により配偶者分は非課税となるケースが多いです。

結果、全体の相続税額は約385万円ほどになります。

子供が増えるほど1人あたりの相続額が減り、税率も低くなるため、子供2人なら税額は約300万円前後、4人なら200万円前後まで下がる傾向があります。

子供のみの場合(子供1人~4人)

| 相続人構成 | 相続人の人数 | 基礎控除額 | 課税対象額 | 相続税の目安(合計) |

|---|---|---|---|---|

| 子1人 | 1人 | 3,600万円 | 約6,400万円 | 約1,080万円 |

| 子2人 | 2人 | 4,200万円 | 約5,800万円 | 約880万円 |

| 子3人 | 3人 | 4,800万円 | 約5,200万円 | 約700万円 |

| 子4人 | 4人 | 5,400万円 | 約4,600万円 | 約600万円 |

※相続税の目安は概算であり、実際の税額は財産内容や特例等により異なります。

配偶者がいない場合、子供だけが相続人になります。

例えば子供1人が1億円を単独で相続する場合、基礎控除額は3,000万円+600万円×1=3,600万円。

課税対象額は1億円-3,600万円=6,400万円です。

この場合、相続税率は20%・控除額200万円が適用され、6,400万円×20%-200万円=1,080万円が相続税となります。

子供が2人いる場合は、課税対象額を2分してそれぞれ3,200万円。

税率は15%・控除額50万円なので、(3,200万円×15%-50万円)×2=880万円程度に減少します。

さらに子供3人の場合は約700万円、4人では600万円前後と、人数が増えるほど1人あたりの課税額が軽減され、全体の税額も抑えられます。

このように、配偶者がいない場合は控除の恩恵が少ないため、相続税の負担は相対的に重くなります。

子供が1人しかいないケースでは、生前贈与などを活用して事前対策を講じることが重要です。

兄弟姉妹が相続する場合(1人~4人)

| 相続人構成 | 相続人の人数 | 基礎控除額 | 課税対象額 | 相続税の目安(合計) |

|---|---|---|---|---|

| 兄弟姉妹1人 | 1人 | 3,600万円 | 約6,400万円 | 約1,220万円 |

| 兄弟姉妹2人 | 2人 | 4,200万円 | 約5,800万円 | 約1,040万円 |

| 兄弟姉妹3人 | 3人 | 4,800万円 | 約5,200万円 | 約900万円 |

| 兄弟姉妹4人 | 4人 | 5,400万円 | 約4,600万円 | 約800万円 |

※相続税の目安は概算であり、実際の税額は財産内容や特例等により異なります。

被相続人に配偶者も子供もいない場合、兄弟姉妹が相続人となります。

このケースでは基礎控除の計算は同じ(3,000万円+600万円×相続人数)ですが、兄弟姉妹には「法定相続分による税負担軽減が少ない」かつ「税率が高い」という特徴があります。

例えば兄弟姉妹1人が1億円を相続する場合、控除後の課税対象額は6,400万円(3,600万円控除後)となり、税率は30%・控除額700万円となり、6,400万円×30%-700万円=1,220万円が相続税額です。

兄弟姉妹2人なら、それぞれ3,200万円を相続し、税率は20%・控除額200万円。

計算すると(3,200万円×20%-200万円)×2=1,040万円程度となります。

4人まで増えると1人あたりの税率が下がり、全体では800万円前後まで減少するのです。

ただし、兄弟姉妹には配偶者控除や特別な非課税枠がなく、他の続柄に比べて負担が重い点が注意です。

もし兄弟姉妹に財産を残したい場合は、生前贈与や遺言書での分配方法を検討することで、税額を抑える工夫が可能です。

相続税の計算の流れ

相続税は単に遺産総額を見て決まるわけではなく、以下の4つのステップを踏んで計算します。

(2)債務控除を差し引く

(3)法定相続人ごとの按分と税率をかける

(4)税額控除を差し引く

各ステップで差し引ける項目や適用されるルールが異なるため、最終的な税額は相続人の構成や債務の有無、特例の適用で大きく変わります。

ここでは計算の流れを紹介します。

(1)課税評価額から基礎控除

課税評価額とは、現金や不動産、株式などの財産を相続税評価基準に従って評価した金額のことです。

不動産の場合、路線価や固定資産評価額、上場株式などは時価に基づき評価します。

そこから基礎控除(=3,000万円+600万円×法定相続人の数)を差し引き、課税対象となる正味の遺産総額を算出します。

なお、評価方法や小規模宅地等の特例を使えるかどうかで評価額が大きく変わるため、適用可否の確認が重要です。

(2)債務控除を差し引く

これを「債務控除」と呼び、実際に支払う必要のある債務が明確であれば課税対象額を減らす効果があります。

債務を証明する書類(借入契約書、領収書等)が必要となるため、事前に整理・保管しておくことが重要です。

(3)法定相続人ごとの按分と税率をかける

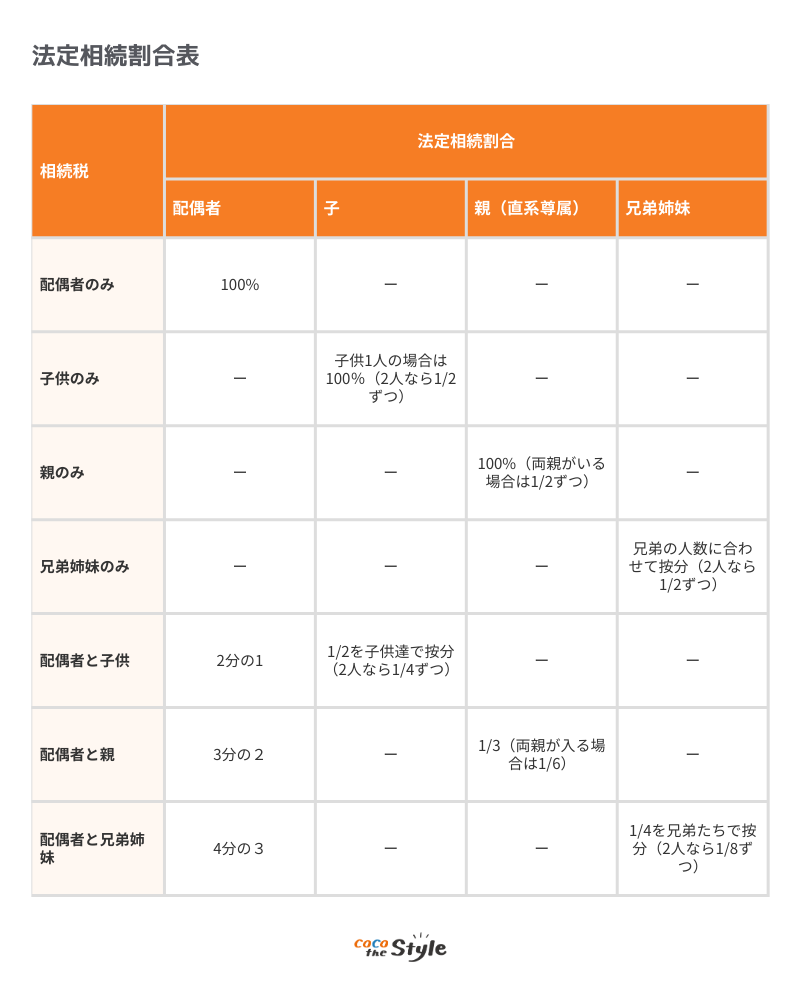

法定相続割合は、民法900条上で以下のとおりに定めています。

一、子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

二、配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

三、配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

四、子・直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

引用|WIKIBOOKS「民法第900条」

上記をまとめると、法定相続割合は相続人によってその割合が変動し、以下の表のようになるということです。

例えば、配偶者と子供1人の場合、それぞれ1/2ずつの法定相続割合になるということです。

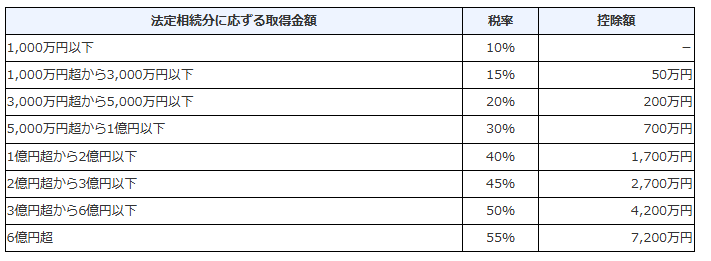

その後に、按分した各人の取得金額に対して、相続税の速算表に基づく税率を適用して暫定税額を求めます。

税率は取得額に応じて10%〜55%の累進課税であり、控除額(定額控除)も速算表で定められています。

なお、配偶者控除の適用や小規模宅地の特例適用後の按分も考慮が必要です。

(4)税額控除を差し引く

代表的な控除には配偶者控除、未成年者控除、障害者控除、贈与税額控除、相次相続控除などがあります。

控除の適用要件や上限が法律で定められているため、該当するかどうかを正確に判断することが節税にも直結します。

次の項で詳しく紹介します。

相続税に使用できる控除とは

相続税には、遺産の内容や相続人の状況に応じて負担を軽減できる「税額控除制度」が用意されています。

これらの控除を適切に活用することで、相続税の支払いを大きく抑えることが可能です。

相続人の年齢や障害の有無、過去の相続履歴などによっても適用条件が異なります。

ここでは、代表的な6つの控除について解説します。

・贈与税額控除

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

1つずつ確認しておきましょう。

配偶者控除

1億6,000万円または法定相続分のいずれか多い金額までが非課税となります。

例えば、夫が亡くなり妻が遺産を相続する場合、この控除を活用することで多くのケースで相続税がかからないこともあるのです。

また、配偶者控除を受けるには、遺産分割協議が確定していることが条件なため注意が必要です。

相続税の申告期限(相続開始から10カ月以内)までに分割が終わっていないと控除が受けられないため、早めの協議を終わらせておくとよいでしょう。

老後の生活資金を守るためにも、配偶者控除の適用は非常に重要な控除制度です。

贈与税額控除

同じ財産に対して贈与税と相続税の両方を二重に課税されないようにするための仕組みです。

例えば、相続開始前3年以内に贈与を受けた金銭などは、相続財産に加算されますが、その分の贈与税を相続税から控除でき、控除額は、実際に支払った贈与税額が上限です。

相続時精算課税制度を利用していた場合も、精算済みの贈与分は相続税の計算に含まれるため、贈与税額控除の確認はしておきましょう。

未成年者控除

控除額は、1年につき10万円で計算されます。

例えば、相続発生時に15歳であれば、(18歳−15歳)×10万円=30万円が控除されます。

この制度は、未成年者が将来独立するまでの生活資金を確保できるように配慮することが目的です。

控除を受けるには、相続人が日本国内に住所を有していることが条件となる点にも注意が必要です。

障害者控除

一般障害者は1年につき10万円、特別障害者は1年につき20万円が控除されます。

計算は「85歳−相続開始時の年齢」で行い、その年数分を掛け算します。

例えば、50歳の特別障害者であれば、(85−50)×20万円=700万円が控除されることになります。

障害者の生活保障を目的として設けられた制度であり、医師の診断書など、障害を証明できる書類の提出が求められます。

相次相続控除

父が亡くなって母が相続税を支払った後、数年以内に母も亡くなった場合、父から母への相続分については、既に支払った相続税の一部を控除することが可能です。

控除額は、前回の相続税額をもとに、経過年数に応じた割合で計算されます。

前回の相続から1年以内なら全額、5年経過で20%、10年経過で控除なしとなります。

家族の不幸が続いた場合でも、二重課税を防ぐ重要な制度です。

外国税額控除

海外の相続税と日本の相続税が二重に課税されるのを防ぐために、外国で納めた税額を日本の相続税から控除できます。

ただし、控除できる上限は「外国資産が全体のうち占める割合」によって決まります。

例えば、全財産のうち30%が海外資産であれば、日本で課される相続税の30%が控除限度となります。

海外資産を保有している富裕層や帰国子女の相続では、適用できる可能性も高いので、専門家に相談しておきましょう。

相続税を節税する方法

相続税は、事前の対策によって大きく減らすことができますが、被相続人(亡くなった人)が生前中に行わなければいけません。

ここでは、代表的な9つの相続税節税方法を紹介します。

生前贈与を活用する

生前中に贈与を行うことで、将来の相続財産を減らし、相続税の負担を軽くすることができ、贈与税の基礎控除である年間110万円以内の贈与であれば非課税となります。

ただし、贈与を行う際は「みなし贈与」に注意が必要です。

例えば、名義は子供名義でも実際には贈与者が管理している通帳や資金は、税務上「贈与がなかった」と見なされることがあります。

また、相続開始直前の贈与や不自然な資金移動も、相続税の課税対象として加算される可能性があります。

生前贈与をする際は、親族間であっても贈与契約書を作成し、贈与を受ける側が自由に管理できる状態で財産を移すことが大切です。

証拠を残すことで税務上も安心です。

教育資金・結婚・子育て資金の一括贈与非課税制度

教育資金は最大1,500万円、結婚・子育て資金は最大1,000万円まで非課税となります。

金融機関を通じて専用口座を開設し、領収書を提出することで非課税が適用されます。

教育費や結婚費用など、実際に使用した分のみが対象で、使い残し分は贈与税の対象となるため注意が必要です。

孫世代への早期資産移転を行いたい場合に、非常に有効な節税方法です。

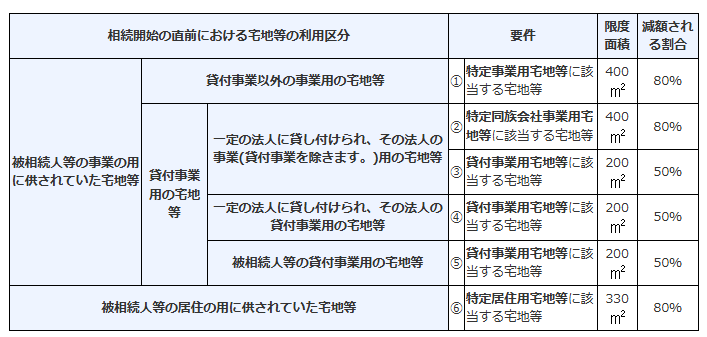

小規模宅地等の特例を活用する

被相続人の自宅や事業用地などについて、一定条件を満たすと最大80%の評価減が受けられます。(相続税から80%減額できるのではなく、相続税の課税対象となる土地の評価額を圧縮できるということです)

例えば、被相続人と同居していた家族がそのまま自宅を相続する場合、土地の評価額が大幅に下がり、相続税が軽減されます。

ただし、小規模宅地等の特例は土地の用途によって軽減割合が異なります。

(下図参照)

引用:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

さらに適用には、相続後もその土地を所有・使用することなどの条件があるため、早めの確認が必要です。

生命保険の非課税枠を活用する

例えば、法定相続人が3人なら1,500万円までは非課税です。

生命保険金は現金で受け取れるため、相続税の納税資金としても役立ちます。

また、受取人を複数に分けることでバランスの取れた相続が可能になるでしょう。

ただし、保険金を誰が支払っていたか(契約者・被保険者・受取人の関係)によって課税関係が変わるため、契約時の設定にも注意が必要です。

事業承継税制を活用する

一定の認定を受けた後継者が株式を相続し、5年間継続して事業を続ければ、最終的に全額免除されるケースもあります。

ただし、手続きが複雑で、都道府県への事前申請や継続報告が必要です。

不動産や土地評価の工夫

例えば、自宅や賃貸物件などの土地には、それぞれ異なる評価方式があります。

賃貸用建物がある土地は貸家建付地として評価され、通常の宅地評価額より20〜30%程度下げることが可能です。

また、居住用宅地の場合、小規模宅地等の特例を適用すれば最大80%の評価減ができます。

さらに、土地の形状や利用状況を活かした評価減もあり、道路に面した土地を分筆して小さな区画に分けることで、路線価や利用状況に応じて評価額を下げられる場合もあります。

その他にも形状が不整形であったり、利用が制限される土地も、相続税評価額が低くなる傾向があります。

ただし、過度な分筆や形だけの評価減を目的とした操作は、税務署による否認や税務調査の対象となるリスクがあるため注意しなければなりません。

また、評価額の算定には専門的な知識が必要なため、不動産鑑定士や税理士と相談しながら適正な評価減を行うことが重要です。

借入金や葬式費用の控除を活用する

アパートを建築した際の借入金や葬式費用などを課税評価額から差し引くことが可能です。

| 葬式費用の対象 | 債務控除の対象 |

|---|---|

| 仮葬式・本葬式費用 | 葬式前後に生じた出費で必要と認められるもの(お通夜・弔問客への食事代など) |

| 死体の捜索・運搬費など | 借入金 |

| 被相続人に係る未払医療費 | 国や地方公共団体に納める税金や負担金(公租公課)など |

もちろん、領収書や契約書など、支出を証明できる書類を保管しておく必要があります。

また、香典返しや墓石の費用などは対象外となるため、対象範囲を正確に把握しておきましょう。

遺言書による分割調整

特に、配偶者控除や小規模宅地等の特例を適用できる財産を適切に配分することで、課税対象額を低く抑えることが可能です。

また、遺言書により財産分割の方針を事前に定めておくことで、相続人間の協議がスムーズになり、遺産分割調整による相続税申告のリスクや延滞税の発生を回避しやすくなります。

税務上は、遺言書の内容に基づき財産の配分が明確であるほど、特例や控除の適用条件を満たしているかを確認しやすく、結果として税額計算が正確かつ効率的に行えます。

遺言書を活用した分割調整は、法的形式にこだわるよりも、税務上の適用条件を意識した財産配分の戦略が重要なので、専門家に相談してから作成しましょう。

生前贈与と相続の組み合わせで調整

生前に贈与しすぎると生活資金が不足したり、贈与税が課税されたりするリスクがあります。

一方で、贈与をまったく行わないと、相続発生時に多額の相続税が発生することもあります。

教育資金や住宅取得資金などの非課税制度を上手に活用しながら、配偶者控除や特例を組み合わせることで、無理のない節税計画を立てることが重要です。

相続税を支払う際の注意点

相続税の納付には、期限や計算方法などさまざまな注意点があります。

期限を過ぎると延滞税や加算税が発生するリスクがあるほか、財産評価の誤りや相続人間の調整不足でトラブルに発展することもあります。

ここでは、相続税を支払う際に特に注意すべきポイントを3つ解説します。

・財産評価額の確認と専門家への相談

・遺産分割のトラブル防止

1つずつ確認しておきましょう。

申告期限と延滞税・加算税のリスク

相続税の申告期限は相続開始から10カ月以内と定められており、この期限を過ぎると延滞税が発生し、さらに虚偽や不備がある場合は加算税が課される可能性があります。

延滞税は日割り計算で増加し、加算税は過少申告加算税や無申告加算税など、状況に応じて税率が異なります。

特に、相続財産の中に不動産や海外資産、生命保険金など複雑な評価対象がある場合は、計算が遅れることで期限内申告が困難になることがあります。

また、遺産分割協議が長引いた場合でも申告期限は延びないため、期限内申告を優先しつつ、後日修正申告で調整することになるので注意しましょう。

正確な申告と納税計画を立てることが、延滞税・加算税のリスク回避に直結するのです。

財産評価額の確認と専門家への相談

相続税の計算は、現金だけでなく不動産、株式、債権、保険金など多岐にわたる財産を評価する必要があるので、専門家へ相談しましょう。

特に土地や建物の評価は、路線価や固定資産税評価額を基に算定されるため、評価方法によって課税額が大きく変わることがあります。

また、貸家建付地や小規模宅地等の特例を適用する場合は、要件確認や計算方法が複雑です。

誤った評価で申告すると、過少申告加算税や修正申告による追加納税が発生するリスクがあるため注意しなければなりません。

必ず、税理士や不動産鑑定士に相談して相続手続きを行うようにしましょう。

遺産分割のトラブル防止

相続税申告時には、相続人間での遺産分割内容が明確であることが重要です。

分割方法が未確定の場合、特例や控除の適用が受けられないことがあり、結果的に税負担が増加する可能性があります。

さらに遺産分割協議が円滑に進まないと、相続人間で紛争に発展するリスクも高まります。

遺産分割を円滑にするためには、相続人全員の同意に基づく分割案を事前に調整し、各財産の評価や相続税額を試算して共有することが重要です。

特に、不動産や事業用資産などは、分割するのが難しいため、財産ごとの評価差を明確にして公平性を確保する必要があります。

こうした調整を行うことで、申告時の税務リスクと相続トラブルの両方を回避できるでしょう。

まとめ

相続税は、単に財産にかかる税金というだけでなく、相続人の構成や遺産内容によって大きく変動する複雑な制度です。

計算の基本は、課税評価額から基礎控除や債務控除を差し引き、法定相続分に応じて税率をかけ、最後に各種控除を適用する流れです。

生前贈与や小規模宅地等の特例、生命保険の非課税枠などを活用すれば、相続税を効率的に節税することも可能です。

しかし、相続税の試算や控除の適用条件、遺産分割の最適な方法などは専門知識が必要となるため、ファイナンシャルプランナーに相談することをおすすめします。

FPであれば、具体的な遺産額に基づく税額の概算、節税対策の優先順位、相続後の生活設計まで総合的にアドバイスしてもらえます。

ファイナンシャルプランナーであるココザスでは、初回・再相談を問わず何度でも無料で相談できます。

当社に相談いただければ、相続が発生する前に対策の計画を立て、無駄な税負担を減らし、大切な財産を安心して次世代に引き継ぐことができます。

適切な準備を進めることが、安心した相続の第一歩となるので、ぜひ一度お問い合わせください。