固定資産税はどれくらいかかる?

固定資産税は不動産を所有している限り毎年かかる税金ですが、実際の負担額は物件の種類や立地によって大きく異なります。

まずは一般的にどの程度の税額になるのかを把握することが大切です。

ここでは固定資産税の平均的な金額と、支払い時期や回数の基本について紹介します。

(2)支払い時期と支払い回数について

(1)固定資産税の平均額はいくらか

一般的な世帯では、年間の固定資産税はおおよそ10万円から15万円程度に収まるケースが多いとされています。

もちろん固定資産税の平均額は、土地と建物の評価額によって決まるため一概には言えません。

都心部などの高層マンションとなると、固定資産税の算出のベースとなる課税評価額が高額なため、30万円以上の納税額になるケースもあります。

また、建物の築年数や構造、立地条件によって課税評価額が変動するので、納税額は大きく異なります。

新築や築浅物件、駅近や人気エリアにある不動産は評価額が高くなり、その分税額も高くなりやすい傾向があるのです。

逆に築年数が古い建物や地方の物件では、平均より低い税額になるケースも多くあります。

(2)支払い時期と支払い回数について

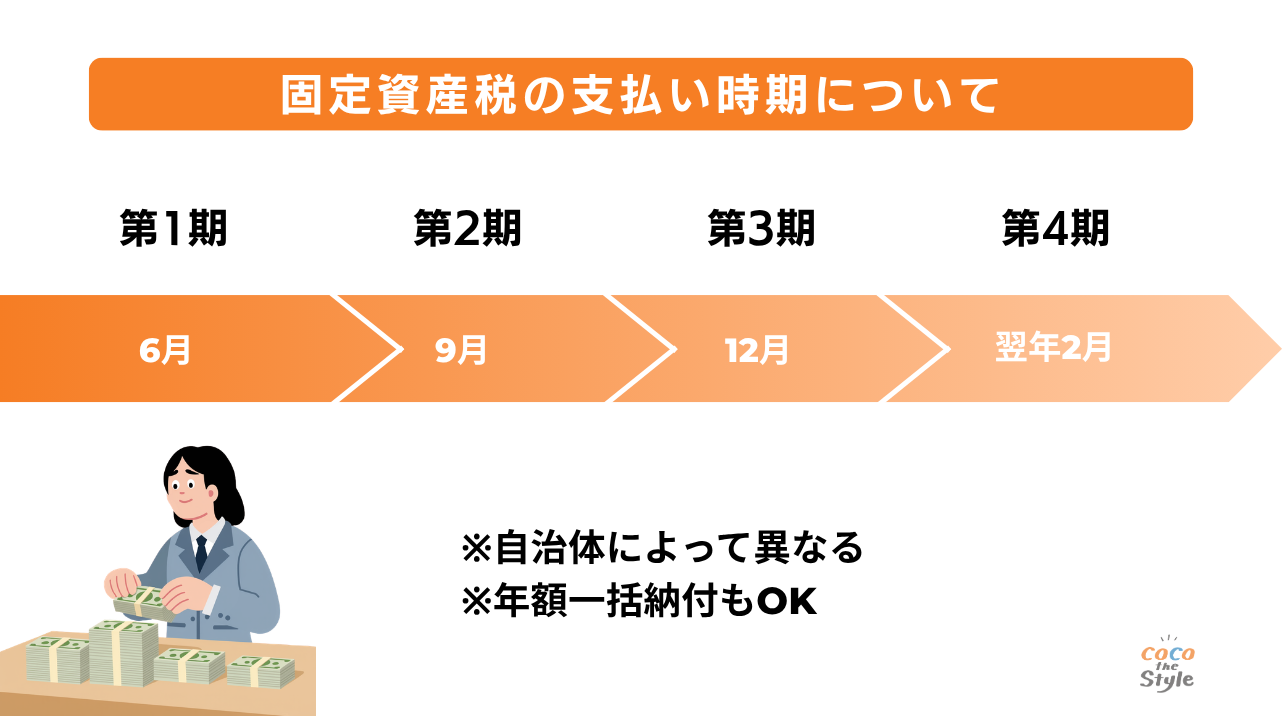

固定資産税は毎年一度まとめて請求されるのではなく、原則として年4回に分けて納付する仕組みになっています。

多くの自治体では4月から6月頃に納税通知書が送付され、第1期は6月、第2期は9月、第3期は12月、第4期は翌年2月というスケジュールが一般的です。

ただし、具体的な納期限は自治体によって異なるため、必ず届いた通知書で確認する必要があります。

なお、4期分を分割して支払うのが基本ですが、希望すれば第1期の時点で年額を一括納付することも可能です。

一括で支払っても割引があるわけではありませんが、支払い忘れを防げるというメリットがあります。

支払い方法も多様化しており、金融機関やコンビニでの現金納付に加え、口座振替、クレジットカード、スマートフォン決済に対応している自治体も増えています。

口座振替を利用すれば、納期限ごとに自動で引き落とされるため、滞納リスクを減らすことができます。

支払い時期と回数を正しく把握しておくことは、資金管理の面でも重要なポイントです。

固定資産税の計算方法と仕組み

ここでは固定資産税の基本的な計算方法と、納税に関わる仕組み全体について紹介します。

(2)固定資産税評価額と税率

(3)都市計画税が加算されるケース

(1)固定資産税の計算方法

固定資産税の計算方法は、課税標準額に税率1.4%をかけた値です。

課税標準額×税率(1.4%)

※自治体により税率が異なる場合があります。

この課税標準額は固定資産税評価額を基準に決まりますが、そのまま評価額が使われるとは限りません。

住宅用地の特例や軽減措置が適用されることで、課税標準額が大きく引き下げられるケースが多くあります。

例えば住宅が建っている土地では、小規模住宅用地の場合は評価額の1/6、一般住宅用地では1/3が課税標準額になります。

そのため評価額が高い土地でも、住宅があることで固定資産税の負担は大幅に軽減されるのです。

一方、住宅が建っていない更地や特例が外れた土地では、評価額がそのまま課税標準額となり、税額が高くなりやすい特徴があります。

空き家のまま建物が解体されていないのは、このような理由も含まれているのです。

建物についても評価額に税率を掛けて税額が決まりますが、新築住宅には一定期間、固定資産税が減額される制度があります。

このように計算式自体は単純でも、特例や減額制度の有無によって最終的な納税額は大きく変わります。

(2)固定資産税評価額と税率

固定資産税評価額は、市区町村が定める評価基準に基づいて算出されます。

固定資産税評価額とは、固定資産税を計算するための基準となる価格で、市区町村が国の定めた評価基準に基づいて個別に決定するものです。

土地の固定資産税評価額は、地価公示価格や基準地価を参考にしながら算定され、一般的には時価の約70%程度になるよう調整されています。

ただし、評価額は単純に周辺相場だけで決まるわけではありません。

土地の形状、間口の広さ、奥行き、道路への接道状況、高低差、用途地域などさまざまな要素が加味されます。

そのため、同じエリアにある土地でも、土地の形状や立地の違いで評価額に差が生じるのです。

建物の固定資産税評価額は、築年数が経過するほど評価額は下がり、固定資産税も徐々に軽くなっていくのが一般的です。

ただし、増築や大規模なリフォームを行った場合は、建物の価値が上がったと判断され、評価額が見直されることがあります。

この固定資産税評価額は3年ごとに見直されます。

これを評価替えと呼び、土地の地価変動や建築コストの変化などが反映されます。

地価が下落している地域では評価額が下がることもありますが、必ずしも毎回下がるわけではありません。

固定資産税評価額は、毎年送付される納税通知書に同封されている課税明細書を確認できます。

課税明細書には、土地や建物ごとに固定資産税評価額、課税標準額、税額が記載されています。

さらに詳しく調べたい場合は、市区町村役場で固定資産課税台帳を閲覧する方法があります。

本人または正当な権利を持つ人であれば、窓口で申請することで評価額や評価の内容を確認できます。

自治体によっては、オンラインで固定資産税評価額を確認できるサービスを提供している場合もあります。

税率については、固定資産税の標準税率が1.4%と法律で定められています。

ただし、最終的な税率は市区町村が条例で決めるため、自治体によってはこれより低い税率が適用されている場合もあります。

1.75%:夕張市(北海道)

1.7%:三笠市、美唄市、芦別市、赤平市、歌志内市(いずれも北海道)

1.6%:滝川市(北海道)、釜石市(岩手県)、山形市(山形県)など

1.5%:稚内市(北海道)、青森市(青森県)、長崎市(長崎県)、熱海市(静岡県)、函館市(北海道)など

1.45%:水戸市(茨城県)、宇都宮市(栃木県)、金沢市(石川県)など

これらの税率は納税通知書や固定資産課税台帳で確認できますが、自治体に問い合わせれば教えてもらうこともできます。

(3)都市計画税が加算されるケース

都市計画税は、固定資産税とは別に課税される地方税で、市街化区域内にある土地や建物に対して加算されます。

計算式は固定資産税と同様ですが、税率の上限は0.3%と定められており、自治体ごとに異なります。

計算方法は、課税標準額×都市計画税率となり、固定資産税に上乗せされて請求されます。

市街化調整区域や都市計画区域外の不動産には課税されないため、立地によって税負担に差がでるのです。

しかし、一般的に、市街化区域に該当する地域では、固定資産税に加えて都市計画税も課せられます。

都市計画税が課せられない地域の例を挙げると以下のような自治体が該当します。

千葉県: 浦安市

香川県: 高松市

青森県: 青森市

秋田県: 秋田市

愛媛県: 松山市

和歌山県: 和歌山市

都市計画税は、市街化区域にのみ課税されます。

そのため、自治体によっては市街化区域が存在しない、または極めて限定的な地域もあります(例:一部の地方都市など)。

実際に課税対象となるかどうかは、市区町村の都市計画区域の指定状況によって異なります。

建物別固定資産税の目安

固定資産税は平均額だけを見ると分かりにくく、建物の種類ごとに整理することで自分の状況と照らし合わせやすくなります。

一戸建てか分譲マンションか、さらに建物構造の違いによって評価の考え方が異なるため、同じ価格帯の物件でも税額に差が出ます。

ここでは建物別に固定資産税の目安と、その背景を整理します。

(2)分譲マンションの固定資産税の目安

(3)木造と鉄骨造での違い

(1)一戸建ての固定資産税の目安

一戸建ての固定資産税は、年間12万円前後が1つの目安となり、都市部や地価の高いエリアでは20万円を超えるケースも見られます。

この金額は平均額としては高めですが、土地を単独で所有している分、評価額が反映されやすいことが理由です。

特に敷地面積が広い一戸建てや、駅から近い住宅地にある物件では、土地の評価額が税額に大きく影響します。

一方で、住宅用地の特例が適用されているため、評価額そのままが課税対象になるわけではなく、一定の軽減が行われている点は押さえておく必要があります。

また、新築一戸建ての場合は、一定期間固定資産税が軽減されるため、購入直後の税額は目安より低くなることがあります。

ただし、この軽減措置が終了すると税額は上がるため、長期的には平均的な水準に近づいていきます。

一戸建ては自由度が高い反面、土地条件による税額差が大きい点が特徴です。

(2)分譲マンションの固定資産税の目安

分譲マンションの固定資産税は、年間10万円〜12万円程度が一般的な目安です。

一戸建てとは異なり、土地を単独で所有するのではなく、敷地全体を持分割合で所有する仕組みになっているため、土地の評価額が分散されることで、税額も抑えられます。

マンションの場合、課税対象となるのは専有部分の建物と、敷地権割合に応じた土地部分です。

そのため、同じエリアでも専有面積が小さい住戸ほど固定資産税は低くなる傾向があります。

一方、都心部や駅近のマンションでは土地評価が高く、目安の上限に近い税額になることもあります。

また、マンションは管理状態が評価に影響しやすい特徴があり、共用部分の維持管理が良好な物件では、築年数が経過しても評価額の下がり方が緩やかになる場合があります。

その結果、税額が大きく下がらず、安定して推移するケースも多く見られます。

(3)木造と鉄骨造での違い

建物の構造が、木造と鉄骨造では固定資産税も異なります。

一般的に木造住宅は、鉄骨造や鉄筋コンクリート造に比べて評価額が低く設定されやすく、その分固定資産税も抑えられる傾向があります。

これは、建物の固定資産税評価額が法定耐用年数を基準に毎年減価されていく仕組みになっているためです。

木造住宅は法定耐用年数が短く設定されており、築年数が経過するにつれて評価額が早いペースで下がります。

| 構造 | 法定耐用年数(居住用) |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造 | 19年〜27年 |

| 重量鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

その結果、築浅のうちは税額が高くなりやすく、築年数が進むほど固定資産税は軽くなるのが一般的です。

さらに、鉄骨造や鉄筋コンクリート造の建物は、耐久性が高く建築コストも高いため、固定資産税評価額が高くなりやすいものです。

その結果、同じ延床面積でも木造より税額が高くなるケースがあります。

ただし、重量鉄骨造や鉄筋コンクリート造の固定資産税評価額の下がり方は緩やかで、長期間にわたって一定水準の税額が続く傾向があります。

どちらが有利かは一概には言えませんが、短期的な税負担を抑えたい場合は木造、耐久性や資産性を重視する場合は鉄骨造というように、固定資産税の特徴を理解した上で判断することが重要です。

固定資産税が高くなるケースと安くなるケース

固定資産税は一律に決まるものではなく、建物の条件や各種制度の適用有無によって大きく差が出ます。ここでは、税額が高くなりやすいケースと、安く抑えられる代表的なケースを整理します。

(2)軽減措置が適用される条件

(3)新築住宅の固定資産税減額制度

(4)建物は年々安くなる

(1)固定資産税が高くなりやすい条件

固定資産税が高くなりやすい物件や土地の特徴は次のとおりです。

・新築や築浅の住宅

・鉄筋コンクリート造や重量鉄骨造の建物

・延床面積が広い住宅

・高級仕様や設備が充実している住宅

・駅近や都市部の土地

・商業地や再開発エリアの土地

・敷地面積が広い土地

・住宅用地特例が適用されない土地

新築や築浅の住宅は、建物の価値がまだ高く評価されるため、固定資産税も高いです。

さらに、鉄筋コンクリート造や重量鉄骨造など法定耐用年数が長い構造の建物は、価値の減少が緩やかに計算されるため、木造住宅よりも評価額が高止まりしやすい傾向にあります。

また、延床面積が広い住宅や、高性能な設備や高級仕様を採用している住宅も評価額が上がりやすくなります。

土地については立地が大きく影響し、駅から近い、都市部にある、人気エリアや再開発エリアに位置する場合は評価額が高くなり、その分固定資産税も高額になります。

さらに、住宅用地特例が適用されていない土地は、必然的に固定資産税が高くなるのです。

(2)軽減措置が適用される条件

土地の固定資産税には、一定の条件を満たすことで税額が大きく軽減される制度があります。

代表的なのが固定資産税の住宅用地特例です。

住宅が建っている土地は、課税標準が大幅に減額されます。

200㎡を超える部分:課税標準が評価額の1/3

例えば、評価額1,800万円の土地でも、200㎡以下であれば課税対象は300万円まで圧縮されます。

ただし、以下の要件を満たした土地である必要があります。

住宅が実際に建っていること居住用として利用されていること特定空き家に指定されていないこと

特定空き家とは、適切に管理されておらず、周囲に悪影響を及ぼすおそれがあると自治体に判断された空き家のことです。

特定空き家に指定されると住宅用地特例が解除され、税額が最大6倍になる可能性があります。

つまり空き家の放置は、軽減措置どころか税負担増加の原因になるため注意が必要です。

(3)新築住宅の固定資産税減額制度

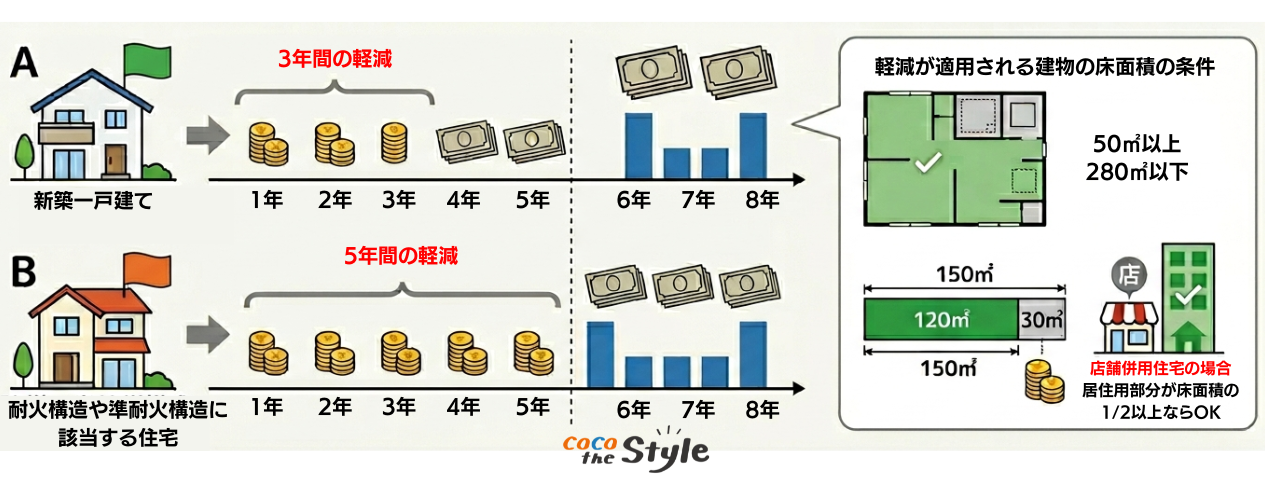

新築住宅には、一定期間、建物部分の固定資産税が減額される制度があります。

これは住宅取得者の負担を軽くするための仕組みで、多くの新築住宅が対象になります。

| 一般住宅 | 長期優良住宅 |

|---|---|

| 木造など:3年 耐火構造:5年 |

木造など:5年 耐火構造:7年 |

一般的な新築一戸建ての場合、新築から3年間、建物の固定資産税が1/2に軽減されます。

耐火構造や準耐火構造に該当する住宅などは、5年間の軽減対象となります。

もちろん、軽減が適用される建物の床面積には条件があります。

原則として、床面積が50㎡以上280㎡以下であることが必要です。

このうち、軽減の対象となるのは120㎡までの部分です。

仮に延床面積が150㎡ある場合でも、120㎡相当分までしか軽減は適用されません。

また、この軽減措置を受けるためには、住宅として実際に使用されていることが前提となります。

店舗併用住宅の場合でも、居住用部分が床面積の1/2以上を占めていれば、居住部分に限って軽減が適用されます。

具体的なイメージとして、建物部分の固定資産税が年間10万円の場合、軽減期間中は年間5万円まで下がります。

これが3年または5年続くため、トータルで見ると数十万円単位の差が生まれることになるのです。

ただし、軽減期間が終了すると、本来の評価額に基づいた固定資産税が課税されるため、数年後に税額が急に上がったと感じる人も多いため、あらかじめ理解しておきましょう。

(4)建物は年々安くなる

建物の固定資産税評価額は、年数の経過とともに下がっていくのが基本です。

これは建物の価値が劣化していくと考えられているためで、法定耐用年数に基づいて評価額が調整されます。

木造住宅は比較的早いペースで評価額が下がりやすく、築年数が進むにつれて固定資産税も軽くなる傾向があります。

一方で、鉄骨造や鉄筋コンクリート造は耐用年数が長いため、評価額の下がり方は緩やかです。

ただし、建物の評価額が下がっても、土地の評価額は必ずしも下がるとは限りません。

立地条件や地価の変動によっては、土地部分の税額が高いまま維持されるケースもあります。

そのため、固定資産税全体としては、必ず安くなるとは限らない点も理解しておく必要があります。

なお、建物の固定資産税の評価替え(評価の見直し)は、一般的には3年ごとに実施されます。

この3年ごとのサイクルは「基準年度」と呼ばれ、次回は令和9年度が予定されています。

固定資産税を安くする方法

固定資産税は毎年かかる税金ですが、制度を正しく理解すれば負担を抑えることが可能です。

ここでは、固定資産税を安くする方法を5つ紹介します。

(2)新築住宅の固定資産税軽減措置を活用する

(3)不要な建物を解体する

(4)空き家を適切に管理して特例解除を防ぐ

(5)固定資産税評価額の見直しができれば安くなる

(1)住宅用地の特例を適用する

固定資産税を安くするうえで、最も効果が大きいのが住宅用地の特例の活用です。

住宅が建っている土地は課税標準が圧縮されるため、土地部分の税額を大きく抑えることができます。

200㎡以下の部分は評価額の1/6、200㎡を超える部分は1/3となるため、同じ評価額でも更地と比べると税負担には大きな差が生まれます。

重要なのは、この特例を「確実に維持すること」です。住宅を解体して更地にすると原則として特例は使えません。

また、空き家の管理状態が悪化すると、特例の適用に影響がでる場合があります。

そのため、安易に解体を決めるのではなく、解体後の税額を事前に試算することが大切です。

土地を保有し続ける場合は、住宅用地特例を前提にした維持管理が、長期的な節税につながるのです。

(2)新築住宅の固定資産税軽減措置を活用する

新築住宅の固定資産税軽減措置を活用しましょう。

建物部分の固定資産税が一定期間1/2になる制度を活用すれば、3年または5年間は納税額を抑えることができます。

対象は床面積50㎡以上280㎡以下の住宅で、120㎡相当分までが軽減対象です。土地部分は軽減対象になりません。

この制度により、新築直後の税負担は大きく抑えられます。

ただし軽減期間終了後は通常の税額に戻るため、あらかじめシミュレーションしておくと良いでしょう。

(3)不要な建物を解体する

ケースによっては不要な建物を解体することで固定資産税の総額を下げられることがあります。

例えば、老朽化した倉庫や使っていない事業用建物がある場合、その建物にも毎年固定資産税がかかっています。

評価額が300万円、税率1.4%とすると、年間約4万2,000円の負担です。

これを解体すれば、この建物分の税金はゼロになります。

問題は「住宅を解体する場合」です。

住宅を取り壊して更地にすると、住宅用地特例が使えなくなり、土地の課税標準が1/6から本来の評価額に戻ります。

例えば、土地評価額1,800万円、200㎡以下の場合、特例適用中の課税標準は300万円ですが、更地になると1,800万円となり、税額は約6倍になります。

まとめると、以下のような構造になるのです。

・住宅を解体して更地にする → 土地の税額が大幅増加

そのため、解体が節税になるかどうかは「建物の評価額」「土地の評価額」「住宅用地特例の影響額」の3つを必ず試算して判断する必要があります。

自治体の資産税課で評価額を確認すれば、具体的な税額シミュレーションが可能です。

感覚で判断せず、数字で比較しましょう。

(4)空き家を適切に管理して特例解除を防ぐ

空き家を放置していると、特定空き家や管理不全空き家に指定される可能性があるため、空き家を適切に管理して特例解除を防ぐようにしましょう。

空き家は、いきなり特定空き家に指定されるわけではありません。

一般的には次のような段階を踏みます。

近隣からの苦情や通報自治体による現地調査所有者への助言・指導改善が見られない場合は勧告さらに従わない場合は命令最終的に特定空き家等に認定

2023年の法改正により、「管理不全空き家」という区分が新設されました。

これは特定空き家になる前段階の状態です。

管理不全空き家に対しても、自治体は指導や勧告を行うことができ、勧告を受けると住宅用地特例の解除対象になります。

万が一認定対象となった場合でも、自治体から助言や指導を受けた段階で、次のような改善を行えば問題は解消されます。

倒壊のおそれがある部分の修繕屋根や外壁の補修雑草や樹木の適切な管理害虫や悪臭の発生源の除去ごみの撤去 など

勧告後であっても、危険状態や管理不全状態が解消されたと自治体が判断すれば、特定空き家等の指定は解除されます。

つまり、放置し続けると特例解除され、指導に従って改善すれば回避可能という仕組みです。

当然ながら特定空き家や管理不全空き家に指定されると固定資産税の特例が活用できなくなります。

そのため、定期的な清掃、修繕、草木の管理などを行い、自治体から指導を受けない状態を維持することが税負担を抑える方法でもあるのです。

(5)固定資産税評価額の見直しができれば安くなる

固定資産税は市区町村が決定する固定資産税評価額をもとに計算されます。

この評価額に疑問がある場合は、縦覧制度や審査申出を利用して見直しを求めることが可能です。

例えば、建物の一部が既に解体されているのに評価に反映されていない場合や、明らかに周辺相場と乖離している場合などは修正されることがあります。

評価替えは3年ごとに行われますが、その間でも誤りがあれば修正対象になります。

納税通知書が届いたら内容を確認し、疑問があれば自治体に問い合わせることが大切です。

固定資産税は一度決められたら変えられない税金ではありません。

制度を理解し、適切に対応することが節税につながります。

固定資産税に関するよくある疑問

ここでは固定資産税に関するよくある疑問を3つ紹介します。

(2)固定資産税を滞納するとどうなるのか

(3)売却や相続時の固定資産税の扱いはどうなる?

(1)固定資産税は軽減措置の有無にかかわらず上がることがあるのか?

結論から言うと、軽減措置の有無に関係なく固定資産税が上がることはあります。

固定資産税は評価額が状況によって増減するためです。

土地については、地価が上昇している地域では評価替えのタイミングで評価額が上がることがあります。

軽減措置を受けていても、元となる評価額が上がれば課税標準も上昇し、結果として税額が増える場合があります。

また、負担調整措置の影響で徐々に税額が上がるケースもあります。

これは、急激な増税を避けるために段階的に本来の税額へ近づける仕組みです。

そのため、地価が大きく上がっていなくても、数年かけて税額が上昇することがあります。

建物については、通常は築年数の経過で評価額が下がりますが、増築や大規模リフォームを行った場合は評価額が見直され、税額が上がることがあります。

さらに、用途変更も影響します。

例えば、居住用から店舗や事務所に変更した場合、住宅用地特例が使えなくなり税額が増える可能性があります。

つまり固定資産税は、土地の評価額の上昇、負担調整措置による段階的な税額引き上げ、増築や用途変更による建物評価額の見直しなどによって、軽減措置の有無に関係なく上がることがあります。

また、これまで適用されていた各種特例が終了または解除された場合も、結果として税額が増える要因になります。

(2)固定資産税を滞納するとどうなるのか

固定資産税を滞納すると、まず督促状が届き、納期限を過ぎると延滞金も発生します。

延滞金は法定利率に基づいて計算され、滞納期間が長くなるほど負担が増えていきます。

それでも支払いが行われない場合、次のような措置が取られます。

財産の差し押さえ給与や預金口座の差し押さえ不動産の公売

固定資産税は地方税であり、優先順位の高い債権です。

住宅ローンが残っている場合でも、税金は強い回収権限を持っています。

支払いが難しい場合は放置せず、早めに自治体へ相談することが重要です。

分割納付に応じてもらえる場合もあるので、すぐに相談するようにしましょう。

(3)売却や相続時の固定資産税の扱いはどうなる?

固定資産税は毎年1月1日時点の所有者に課税されますが、年の途中で売却した場合、日割り清算するのが一般的です。

買主が引き渡し日以降の分を負担する形で精算します。

相続の場合も同様で、1月1日時点の名義人に課税されます。

年の途中で相続が発生しても、その年度の納税通知書は被相続人名義で届くことがあります。

その後は相続人が納税義務を引き継ぎます。

相続登記をしていなくても、納税義務は消えません。

相続人全員が連帯して支払う義務を負います。

固定資産税は「誰が使っているか」ではなく、「1月1日に誰が所有していたか」で決まるという点を押さえておきましょう。

まとめ

固定資産税は年間10万円から15万円前後が1つの目安になります。

ただし、実際の納税額は土地と建物の固定資産税評価額、構造や築年数、立地条件、そして各種軽減措置の有無によって大きく変わります。

計算方法自体は、課税標準額×税率1.4%というシンプルな仕組みです。

しかし、住宅用地の特例による1/6や1/3への圧縮、新築住宅の固定資産税が1/2になる制度、負担調整措置や評価替えなど、制度を理解しているかどうかで最終的な税額には大きな差が生まれます。

固定資産税は毎年必ずかかるコストであるため、仕組みを正しく理解し、計算方法と安くする方法を押さえておきましょう。