貯金額の実態を把握するために知っておきたい「平均値」と「中央値」の違い

「自分の貯金は少ないかも」と不安になったり、逆に「こんなに少ないはずがない」と感じたりすることってありますよね。

その背景には、「平均値」と「中央値」という重要な数字の違いが隠れているんですよ。

「平均値」と「中央値」には、どんな違いがあるんですか?

2つの指標は同じ数値を示すようでいて、実は大きな違いがあります。

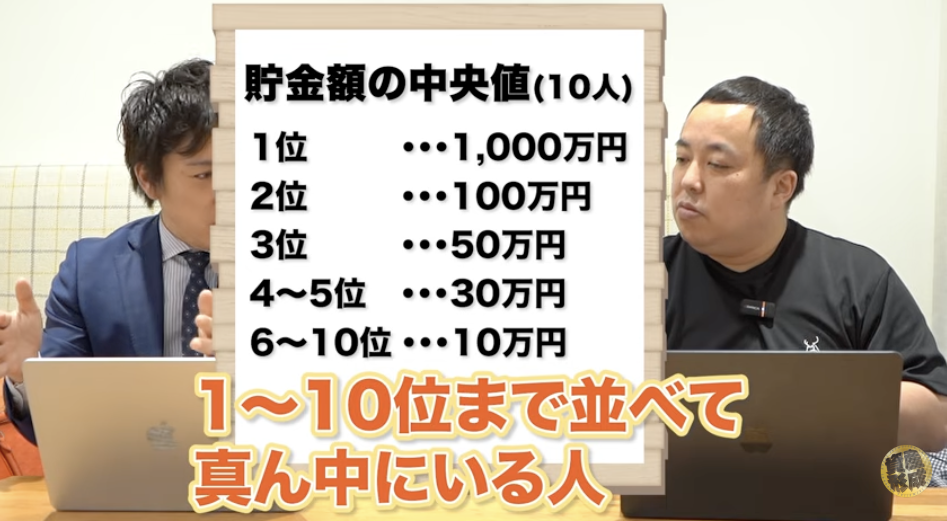

例えば、次のようなデータがあったとしましょう。

| 貯金額 | 人数 |

|---|---|

| 10万円 | 5人 |

| 30万円 | 1人 |

| 50万円 | 1人 |

| 100万円 | 1人 |

| 300万円 | 1人 |

| 1,000万円 | 1人 |

まず、「平均値」とは、全員の貯金額を合計し、その人数で割った数値を指します。

このデータに基づいて「平均値」を計算すると、アベレージは126万円となります。

しかし、この数字だけでは実際の状況を正確に把握することは難しいのです。

なぜなら、1,000万円という高額な貯金を持つ1人が、平均を大きく引き上げているためです。

そのため、「平均値」だけを見ると、少数の極端に高い貯金額が全体の平均を歪めてしまうことがあります。

平均値だけでは実際の状況を正確に反映できないことが多いため、データを理解するためには「中央値」を知ることが重要です。

「中央値」とは、データを小さい順に並べた際に真ん中に位置する値のことです。

例えば、先ほどのデータでは、30万円が5番目に並んでいるため、30万円が「中央値」となります。

平均値とは異なり、中央値はデータの中心を示すため、実際の社会的な状況をより正確に把握するために役立ちます。

貯金額や収入を理解するには、平均値よりも中央値を重視することが大切です。

20代・30代・40代の年代別データから見る貯金額の中央値

「同世代は、いくら貯金しているのだろう?」と、誰でも一度は気になったことがありますよね。

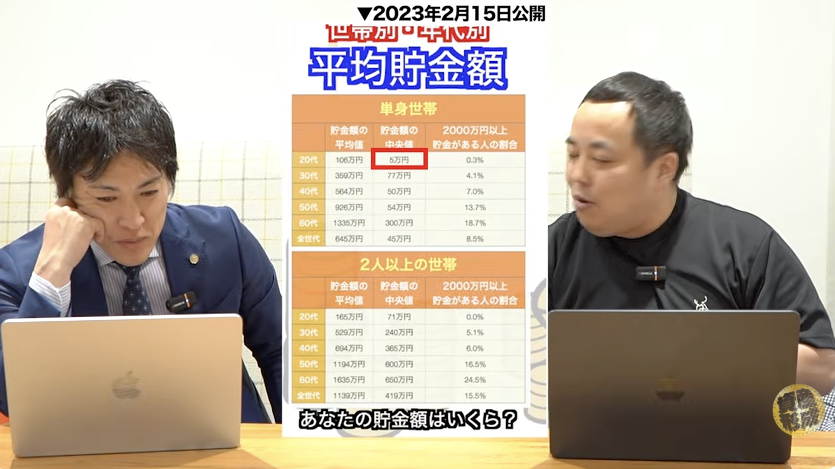

そこで、20代、30代、40代の貯金額(中央値)を、単身世帯と二人以上世帯に分けて、一覧にまとめてみました。

さっそく、リアルな数字を見ていきましょう。

| 年代 | 単身世帯の貯金額 | 二人以上世帯の貯金額 |

|---|---|---|

| 20代 | 5万円 | 71万円 |

| 30代 | 77万円 | 240万円 |

| 40代 | 50万円 | 365万円 |

みなさんたくさんお金を持っていますね。

単身世帯と二人以上世帯で異なる貯金額の傾向

このデータの中でも特に目を引くのが、「単身世帯と二人以上世帯の貯金額の差」です。

「なぜこんなに差がつくのか?」と疑問に思う方も多いかもしれませんが、この違いには深い背景があることがわかります。

その理由はシンプルで、家庭を持つと「予測できない出費」が急に増えるからです。

・車の故障や修理代

・学費や習い事

・突発的なライフイベント

数十万円単位の大きな出費がいつ来るか分からない生活では、貯金がないと生活が成り立ちません。

そのため、貯金が自然に貯まるというよりは、「貯めざるを得ない」状況が生まれるのです。

貯金がないと、急な支出に対応できませんよね。

例えば、車の修理に急に20万円が必要になったときに、貯金がないと困ります。

逆に、単身世帯は美容や旅行、趣味にお金を使うことが多い印象ですね。

つまり、世帯単位で見る貯金額をそのまま個人単位で比較するのは、実は正確な評価にはならないということです。

貯金額を考える時は、それぞれのライフスタイルや生活の優先順位をしっかりと考慮することが重要です。

▼ 合わせて読みたい

「貯金」と「資産」の違いから考えるお金の管理方法

これまで貯金額について触れてきましたが、最も重要なポイントは、「貯金額」と「資産」はまったく別物だということです。

これをしっかり認識しておくことが、資産形成において非常に大切です。

例えば、毎月必ず給料で100万円が入ってくるのであれば、貯金しなくても大丈夫ですよね。

上記の人であれば、お金は次のように活用されるかもしれません。

・不動産に投資する

・ビジネスに再投資する

言い換えれば、「貯金が少ない=生活が苦しい」とは限らないということです。

資産形成には多くの方法があり、単に貯金額だけでその人の財政状況を判断するのは適切ではありません。

高級時計やブランド品、最新のiPhoneなどの電子機器も、立派な資産として扱うことができます。

これらは現金化が可能な動産であり、資産の一部としてカウントできるものの、一般的に「貯金額」の統計には含まれません。

つまり、「貯金額」だけではその人の資産全体を把握することはできないため、その点をしっかりと理解することが重要です。

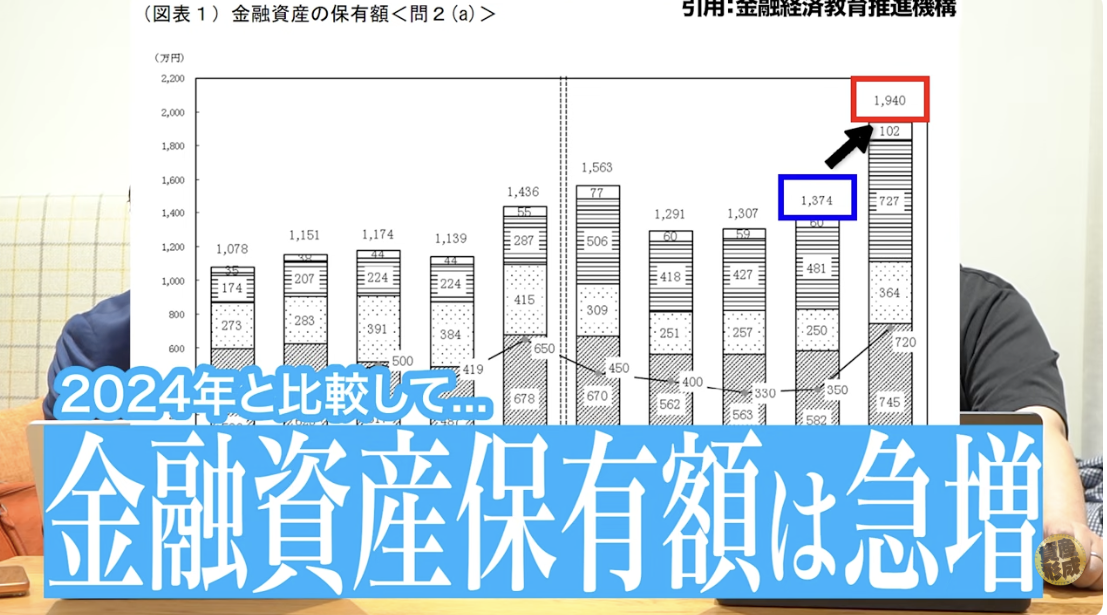

金融資産保有額が増加している背景とその理由

ここで注目すべきなのは、金融経済教育推進機構などの公的機関が毎年発表する「金融資産」に関するデータです。

このデータには、単なる貯金だけでなく、株式、保険、投資信託など、個人が保有する金融資産全体の金額が反映されています。

| 年 | 金融資産保有額の中央値 | 金融資産保有額の平均値 |

|---|---|---|

| 2024年 | 350万円 | 1,374万円 |

| 2025年 | 720万円 | 1,940万円 |

株式チャートと同じような形をしていますね。

中央値に関しては350万円から720万円に増えているので、倍増しているということです。

このデータが示しているのは、多くの人々が「貯金中心」の資産運用から、「投資を含めた資産形成」へとシフトしているという点です。

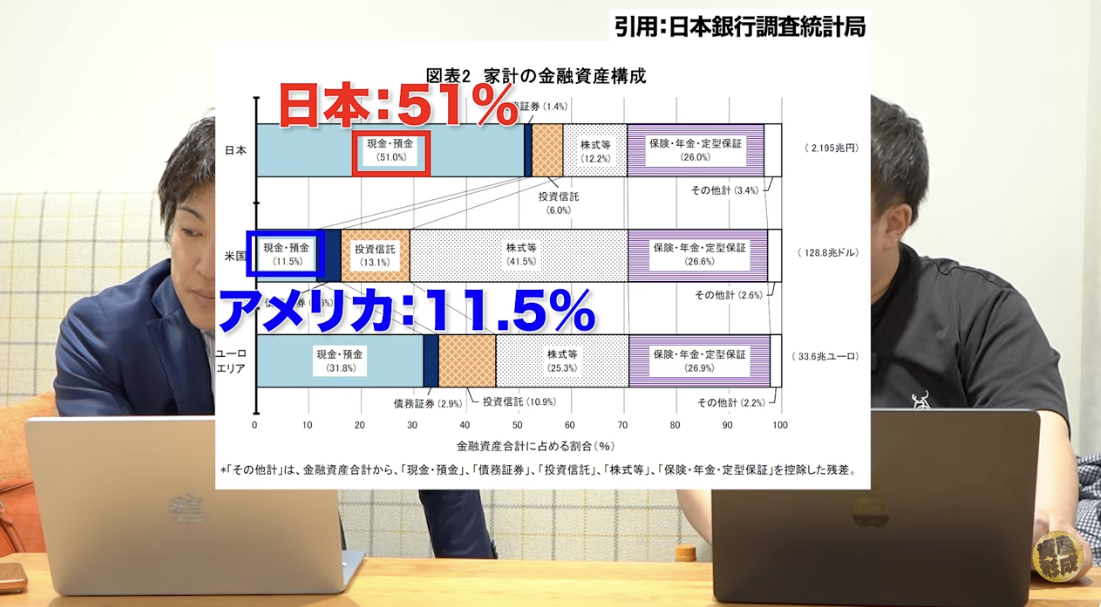

これまで、日本の家計資産の約51%が預貯金で占められてきたと言われています。

一方、アメリカではその割合はわずか11.5%程度に過ぎません。

日本でも新NISA制度の導入やその普及が進む中で、有価証券の割合が急速に増加し、預貯金とほぼ肩を並べるようになっています。

日本人の資産形成の形が着実に変化していることがわかりますね。

今後も、投資や不動産といった多様な資産クラスに分散することで、リスクヘッジとともに資産の増加を目指す動きが強まるでしょう。

まとめ

資産形成を始めるには、他人のデータに惑わされることなく、まず自分自身の目標を明確にすることが大切です。

年代別の貯金額を見て「こんなに少ない」と驚くことはありません。

本当に重要なのは、「自分はいつまでに、どれくらいの資産を築きたいのか」、そして「そのために今どのような行動を取るべきか」を考えることです。

まずは現在の資産状況を整理し、自分に合った資産形成の方法を選ぶことが将来への第一歩になります。

すでに一定の貯金がある方は、預貯金だけに資産を置いておくのではなく、不動産などの実物資産を活用した運用を検討することも選択肢の1つです。

近年は、資産形成の方法も多様化しており、別荘を「所有して楽しむ」だけでなく、「運用を通じて資産形成につなげる」という新しい考え方にも注目が集まっています。

ココザスが展開している「COCO VILLA Owners」は、ヴィラを複数人で共同所有する”シェア別荘”のスタイルで、従来はハードルの高かった別荘所有をより身近に実現しています。

さらに、自分で宿泊を楽しめるだけでなく、宿泊運用を通じた資産形成も目指せる点が特徴です。

「預金だけでは将来に不安がある」「楽しみながら資産形成にも取り組みたい」という方は、ぜひ一度チェックしてみてください!

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

もし、将来のお金に不安を感じているなら、まずは自分に合った資産形成の方法を知ることが大切です。

年代別の貯金額や平均データに振り回されるのではなく、「自分に必要な資産形成は何か」を考え、早めに行動することが将来の安心につながります。

ココザスでは、ライフプランや資産状況に合わせて、資産形成の考え方から具体的な運用方法まで幅広くサポートしています。

「これから資産形成を始めたい」「自分に合った運用方法を知りたい」という方も、ぜひ下のバナーから無料相談をご活用ください!