投資に向いていない人①|生活防衛資金がない人

投資に向いていない人の代表的な特徴が、生活防衛資金を確保しないまま投資を始めてしまうことです。

生活防衛資金とは、失業・病気・災害など、予期せぬ出来事に備えて手元に残しておく現金のことです。

なるほど。投資を始める前に、まずは急な出費に備えるお金を確保しておくことが大事なんですね。

生活防衛資金がない状態で投資を始めると、相場が下がったときに冷静な判断がしにくくなります。

S&P500のような代表的なインデックスファンドであっても、短期的には大きく下落することがあります。

実際、2020年のコロナショックでは、S&P500がわずか1カ月ほどで約34%下落しました。

このような局面でも、生活防衛資金を確保している人であれば、「一時的な下落かもしれない」「長期的には回復する可能性がある」と冷静に考えやすくなります。

一方で、生活費まで投資に回している人は、同じようには考えられません。

相場が下がるたびに、「このまま資産が減ったら生活できないかもしれない」「急な出費があったらどうしよう」と不安が大きくなり、焦って売却してしまうことがあります。

これが、いわゆる「狼狽売り」と呼ばれる典型的な失敗パターンです。

本来であれば、長期で保有していれば回復を待てた相場であっても、生活への不安がよぎった瞬間、人は感情で動いてしまいます。

「怖い」「もう耐えられない」という気持ちが判断に入り込むと、冷静な投資判断は難しくなります。

特に、NISAや積立投資は、短期間で大きな利益を狙うものではなく、長期的に資産形成を進めるための制度・手法です。

そのため、途中で不安になって売却してしまうと、長期投資のメリットを十分に活かせなくなる可能性があります。

だからこそ、投資を始める前には、まず生活防衛資金を確保しておくことが重要です。

資産運用の大原則は、「余剰資金で行うこと」です。

余剰資金とは、万が一減ってしまっても、日々の生活に大きな支障が出ないお金のことを指します。

相場が一時的に下がったときも落ち着いて判断できるように、お金の土台を整えてから投資を始めることが大切です。

投資に向いていない人②|すぐに結果を求める人

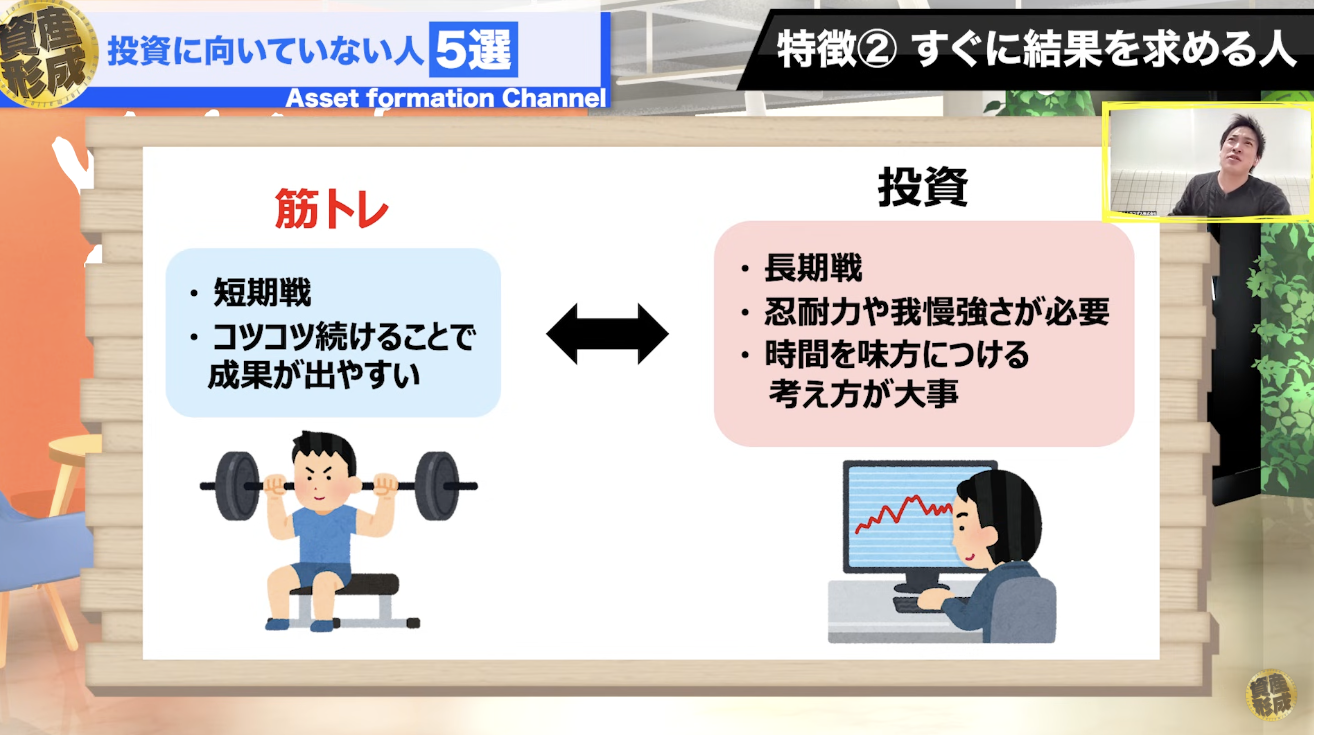

投資を始めて数カ月で、「思ったほど増えない」「利益が出ない」と不安になる方も多いですよね。

それは、筋トレを始めて数日で「まだ体が変わらない」と言っているようなものです。

投資も筋トレと同じように、短期間で結果を求めすぎるとうまくいきません。

投資に向いていない人の特徴として、短期間で結果を求めすぎることも挙げられます。

特に、NISAやインデックス投資は、数カ月の値動きで成果を判断するのではなく、10年・20年といった長期目線で資産形成を進めることが大切です。

筋トレであれば、追い込んだ翌日に筋肉痛という形で変化を感じられるかもしれません。

しかし、投資はまったく性質が異なります。

すぐに目に見える成果が出ないからといって、途中でやめてしまうと、長期投資のメリットを十分に活かせなくなってしまいます。

長期投資が重要といわれる理由の1つが、複利効果です。

複利効果とは、運用で得た利益を再び元本に組み入れて運用することで、利益がさらに利益を生み出す仕組みのことです。

例えば、毎月3万円を年利5%で積み立てた場合、資産額の目安は以下のようになります。

| 経過年数 | 元本 | 資産額(概算) |

|---|---|---|

| 10年後 | 360万円 | 約466万円 |

| 20年後 | 720万円 | 約1,233万円 |

| 30年後 | 1,080万円 | 約2,496万円 |

ここで注目したいのは、運用期間が長くなるほど、利益の増え方が加速している点です。

10年から20年で利益は約5倍になり、20年から30年でもさらに大きく増えています。

後半になるほど、利益の伸び方が大きくなっているんですね。

はい。これが、投資で「時間を味方につける」といわれる理由です。

一方で、数カ月の値動きだけを見て解約してしまったり、短期売買を繰り返したりすると、この複利の力を十分に活かしにくくなります。

投資で大切なのは、短期間で勝とうとすることではなく、長く続けられる仕組みをつくることです。

数カ月の値動きだけで判断せず、将来の資産形成を見据えて、焦らず積み立てを継続する姿勢を持ちましょう。

| 経過年数 | 元本 | 資産額(概算) |

|---|

※本シミュレーションは、毎月一定額を積み立て、年利が一定で推移した場合の概算です。実際の運用成果を保証するものではありません。

投資に向いていない人③|感覚だけで動く人

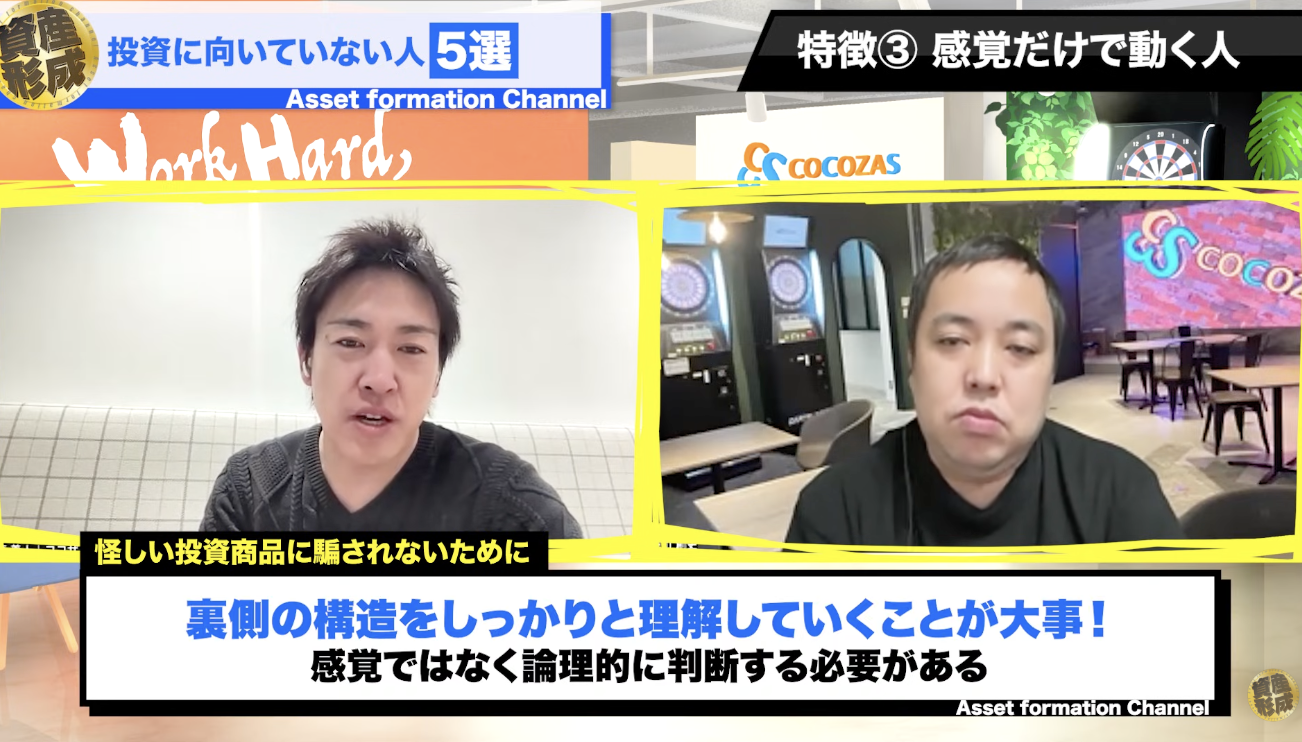

投資の世界で特に注意したいのが、根拠のない感覚だけで判断してしまうことです。

確かに、「なんとなく上がりそう」とか「周りが買っているから大丈夫そう」といった理由だけで投資してしまうのは危険ですよね。

「絶対に儲かる」といった甘い言葉に惹かれて、自分が何に投資しているのかを理解しないまま、感覚だけで資金を預けてしまうケースも注意が必要です。

投資をするのであれば、最低限、次のような内容は自分の言葉で説明できる必要があります。

・その商品はどのような仕組みで利益を生むのか

・どのようなリスクがあるのか

・損失が出た場合、どこまで許容できるのか

これらに答えられない状態で投資を続けるのは、地図を持たずに知らない山へ登るようなものです。

どれだけ魅力的に見える商品でも、仕組みを理解できないものには慎重になるべきです。

プロの投資家が口にする「直感」と、知識がないまま生まれる「なんとなく」はまったく別物です。

プロの判断は、過去の相場経験や企業分析、経済指標、リスク管理など、膨大な情報の積み重ねをもとにしています。

一方で、SNSの投稿や周囲の雰囲気だけを見て「なんとなく上がりそう」と判断するのは、直感ではなく思い込みに近いものです。

大切なのは、きちんとした根拠があるかどうかです。

まずは投資商品の仕組みやリスクを理解して、小さな経験を積み重ねることが大切ですね。

投資に向いていない人④|他人と比べて焦る人

SNSを開けば、「資産1億円突破しました」「投資で月100万円の不労所得」といった投稿が次々と目に飛び込んできますよね。

他人の成果を見ると焦ってしまいますが、そこで慌てるのは危険です。

人と比べず、自分のペースで続けることが大切です。

他人と比べて焦る人も、投資を続ける上では注意が必要です。

SNSでの情報を見ると、「自分も同じ商品を買った方が良いのではないか」「今すぐ始めないと乗り遅れるのではないか」と不安になる方もいるでしょう。

しかし、SNSで大きく話題になっている時点で、その投資対象はすでに多くの人から注目され、価格が上がっている可能性があります。

そのタイミングで慌てて買うと、利益を得るどころか、高値掴みになってしまうこともあります。

SNSは有益な情報を得られる一方で、焦りや欲を刺激しやすい場所でもあります。

だからこそ、投稿を見てすぐに投資判断をするのではなく、一度冷静に立ち止まることが大切です。

その人の資産の状況も全然違いますもんね。

生活防衛資金の話にも通じてくると思いますが。

年齢・収入・家族構成・資産状況・住宅ローンの有無・投資目的によって、取れるリスクや選ぶべき運用方法は大きく変わるので、自分自身と向き合うことが大切です。

他人と比較してはいけない理由は、投資の前提条件が一人ひとり違うからです。

例えば、20代と50代では、投資に使える時間が違います。

独身の人と子育て中の人では、毎月投資に回せる金額も異なります。

老後資金を目的にしている人と、教育資金を準備している人では、選ぶべき商品や売却のタイミングも同じではありません。

つまり、他人の投資成績だけを見ても、自分にとって正しい判断かどうかは分からないのです。

戦う土俵が違う相手と自分を比べても、適切な投資判断にはつながりません。

むしろ、自分に合わないリスクを取ってしまい、資産を減らす原因になる可能性があります。

投資で比較すべき相手は、他人ではなく過去の自分です。

・毎月の積立額を無理なく続けられているか

・資産が少しずつ積み上がっているか

・相場が下がっても判断がぶれにくくなったか

このような視点で振り返る方が、他人の成果を追いかけるよりも、資産形成にとっては建設的です。

投資で大切なのは、他人と同じスピードで資産を増やすことではありません。

自分の家計や目的に合った方法で、無理なく続けることです。

SNSの情報や他人の成績に振り回されず、自分のペースで資産形成を進めていきましょう。

投資に向いていない人⑤|目的が曖昧な人

投資に向いていない人の特徴として、特に根本的なのが、投資の目的が曖昧であることです。

確かに、「みんなが始めているから自分も始めた」みたいな人は多いですよね。

「目的が曖昧なまま投資を続けてしまう人」も注意が必要です。

「とりあえずNISAをやっている」「やらないと不安だから続けている」

このような状態で投資を続けていると、相場が下がったときや利益が出たときに、どう判断すれば良いのかわからなくなります。

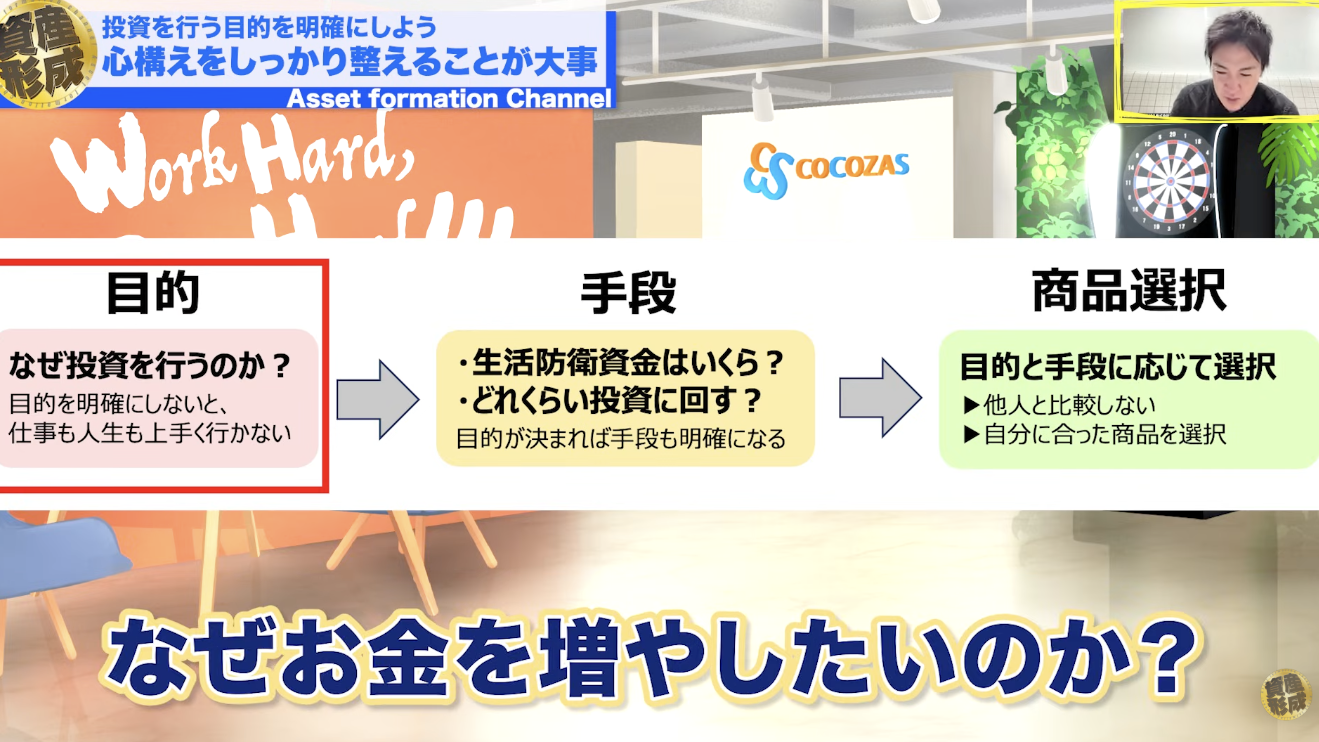

投資は、ただ続ければ良いのではありません。

何のために、いつまでに、いくら準備したいのかによって、選ぶべき商品や取るべきリスクが変わります。

目的が明確になれば、投資の手段も決まりやすくなります。

目的がない投資は、ゴールのないマラソンのようなものです。

どこまで走れば良いのか、どのペースで進めば良いのか、いつ立ち止まれば良いのかがわからなくなってしまいます。

その結果、相場の動きや周囲の意見に振り回され、投資方針がブレやすくなるのです。

投資の目的が変われば、必要な戦略も変わります。

例えば、老後資金を準備することが目的であれば、運用期間は20年〜30年と長く取れるケースが多いです。

そのため、短期的な値動きがあっても、インデックス投資を中心に長期で積み立てる選択がしやすくなります。

一方で、子供の教育資金を準備する場合は、考え方が大きく変わります。

大学進学などのタイミングは、基本的に大きくずらせません。

必要な時期に相場が下落して元本割れしていると、子供の進学や将来の選択に影響が出てしまう可能性があります。

投資の目的が決まると、取って良いリスクと避けるべきリスクが見えやすくなりますね。

目的によって、投資に回して良い金額や選ぶ商品、売却のタイミングは変わるので、自分に合わせた商品を選ぶことが大切です。

逆に言えば、目的が曖昧なまま投資を始めることは、リスクコントロールを放棄しているのと同じです。

投資を始める前や、すでに投資を始めている場合でも、一度「いつまでに」「いくら」「何のために」の3つを自分の言葉で整理してみましょう。

「なんとなく増やしたい」ではなく、「何のために資産を作るのか」を決めることが、投資で迷走しないための第一歩です。

投資に向いていない人が今すぐ取り組むべき準備

ここまで聞くと、「自分は投資に向いていないのでは」と不安になる方もいそうですね。

そうですね。でも、当てはまる項目があるからといって、投資を今すぐにやめた方が良いという話ではありません。

むしろ、自分の課題に気づけたのであれば、そこから整えていけば良いのです。

投資で成果を出すためには、特別な才能や高度なテクニックよりも、冷静に判断できる土台づくりが欠かせません。

まずは、自分のお金の使い方や毎月の収支を見直し、投資に回しても生活に支障が出ない金額を把握しましょう。

そのうえで、短期的な値動きに振り回されず、長く続けられる投資方法を選ぶことが重要です。

投資を始める前に、「なぜ資産を増やしたいのか」を改めて考えてみてください。

目的が明確になるほど、必要以上にリスクを取りすぎたり、周囲の情報に流されたりすることを防ぎやすくなります。

どれほど良い投資商品を選んでも、焦りや不安に振り回されてしまえば、長期的な資産形成は続きません。

反対に、自分に合った金額で無理なく続ける姿勢があれば、シンプルな積立投資でも将来の資産形成につなげることは十分に可能です。

投資に向いているかどうかは、生まれ持った性格だけで決まるものではありません。

家計を整え、目的を明確にし、正しい知識を少しずつ身につけることで、投資と上手に向き合えるようになります。

「いくら増やすか」よりも、「どうすれば無理なく続けられるか」を考えることが大切ですね。

まとめ

今回は、投資に向いていない人に共通する特徴と、投資で失敗しないために大切な考え方を紹介しました。

| 投資に向いていない人に共通する特徴 | 投資で失敗しないために大切な考え方 |

|---|---|

| 生活防衛資金がない | まずは生活費の数か月分を確保し、余裕資金で投資を始める |

| すぐに結果を求める | 短期的な値動きに一喜一憂せず、長期目線で資産形成を考える |

| 感覚だけで動く | なんとなく買うのではなく、投資先やリスクを理解して判断する |

| 他人と比べて焦る | 周囲の利益やSNSの情報に振り回されず、自分のペースを守る |

| 目的が曖昧 | 老後資金・教育費・住宅資金など、投資の目的を明確にする |

投資は、特別な才能がある人だけが成功するものではありません。

大切なのは、自分の弱点やお金の使い方のクセを知り、家計の状況や将来の目的を整理したうえで、無理なく続けられる方法を選ぶことです。

正しい準備と考え方を身につけることで、投資に振り回されるのではなく、自分に合ったペースで資産形成を進めていくことができます。

「何から見直せば良いか分からない」と言う方は、一人で悩まず、ぜひココザスの専門コンサルタントに相談してください。