生活防衛資金とは?

そもそも生活防衛資金とはどのような資金なのか疑問に思う方も多いでしょう。

ここでは生活防衛資金の概要と目安金額について紹介します。

(2)ケース別生活防衛資金の目安について

(1)万が一に備えた資金

近年、日本では大地震が頻発しており、事業を行っている方は復興するまで収入が得られないという事態が生じています。

さらに新型コロナウイルスなどによって飲食業などは大きく規制され、従来より収入が減少したという状況が続きました。

もちろん自然災害や世界的ウイルスは稀なケースです。

しかし交通事故による入院や手術、会社の倒産、失業はいつ起きてもおかしくありません。

そのため、生活防衛資金を用意しておかなければいけないという認識が高まっています。

しかしどれくらい用意しておけば良いのでしょうか。

次の項ではケース別の生活防衛資金の目安について紹介します。

(2)ケース別生活防衛資金の目安について

生活費は各家庭によって異なります。

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」では独身と夫婦二人の平均支出額を確認することができます。

「独身」「夫婦」の場合、以下の表が生活防衛資金の目安となります。

さらに子供がいる家庭は、上記の金額より多くの生活防衛資金を用意しておかなければいけません。

子供の数や年齢などによって生活費の平均は異なりますが、1カ月あたりに必要な生活費の6カ月〜12カ月分が生活防衛資金の目安とされています。

生活防衛資金を貯めるためには

生活防衛資金の目安を知って「自分は用意できていないかも」と分かった人もいらっしゃるのではないでしょうか。

そのため、ここでは生活防衛資金を貯める3つの方法を紹介します。

(2)副業などで収入を増やす

(3)資産形成でお金を運用する

貯蓄が少なく、生活防衛資金が不足している方はぜひ取り入れるか検討しましょう。

(1)節約で貯蓄を増やす

毎月の支出額を抑え、貯蓄に回す費用を大きくすることで、早い段階で生活防衛資金を貯めることができます。

しかし、自身で節約しようとしても、大きな金額を節約できない方も多く、毎月1万円前後が一般的な節約額です。

生活防衛資金は100万円~200万円近い金額を貯めておかなければいけないため、効率は良いとは言い切れません。

その際利用できるのが、ファイナンシャルプランナーなどの専門家に家計の見直しを行ってもらい、節約方法の提案を受けることです。

ファイナンシャルプランナーはお金に関するスペシャリストで、家計の見直しや資産形成、保険やローンなどの専門家です。

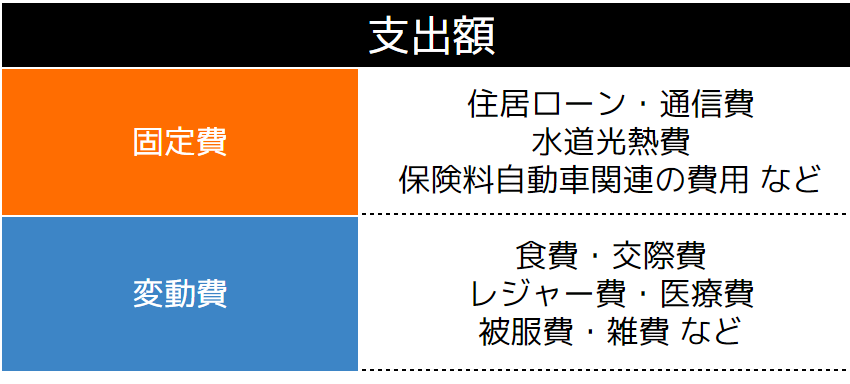

家計の見直し相談をすれば、食費や日用品などの変動費の節約だけでなく、支出額が大きい固定費の節約方法も紹介してくれます。

固定費の見直しができれば、節約できる金額も大きくなるため、ファイナンシャルプランナーなどにどれくらい安くできるのか確認してみるのも良いでしょう。

(2)副業などで収入を増やす

自分の特技や仕事を活かし、本業とは別に収入を得ている方も多いです。

副業にはさまざまな種類がありますが、主な例を挙げると以下の項目があります。

・Webライター

・プログラミング

・せどり

・アフィリエイト

・Webデザイナー

・YouTuber

・投資 など

副業を行えば、収入を増やせるため、生活防衛資金をより効率よく貯めることができます。

しかし本業がある方は、会社で副業を禁止している場合もあるため注意が必要です。

会社規定を確認すれば、副業の許可が明記されています。

禁止されているものの、副業を行った場合は「戒告・けん責」、「減給」「諭旨解雇、懲戒解雇」などにもなりかねず、収入を減らすことになるため、しっかり会社規定を確認しておきましょう。

(3)資産形成でお金を運用する

資産形成であれば、副業のように時間が取られることもなく、貯蓄より効率的にお金を貯めることができます。

とはいえ、資産形成にはさまざまな種類があります。

リスクが高いものの少額で大きな利益が得られる方法から、10年や20年かけてリスクを抑えて利益を積み上げる方法など、資産形成によって安定度が異なります。

自分にあった方法を選ばなければ、効率よく生活防衛資金を貯めることはできません。

そのため次の項ではおすすめの資産形成を3つ紹介します。

生活防衛資金を貯める3つの資産形成方法

「生活防衛資金を貯めたい」という方におすすめの資産形成方法を3つ紹介します。

(2)iDeCo

(3)投資信託

それぞれ運用方法も異なれば、特徴にも違いがあるため、1つずつ確認していきましょう。

(1)新NISA

長期間の運用ができる人、リスクを抑えて運用したい人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。

10年や15年、20年と長期間運用することで利益を積み上げやすい傾向にあります。

新NISAは毎月専用の口座から金融商品を買い続ける仕組みです。

また利益に対しても非課税となるため、税金の心配がない資産形成方法の一つです。

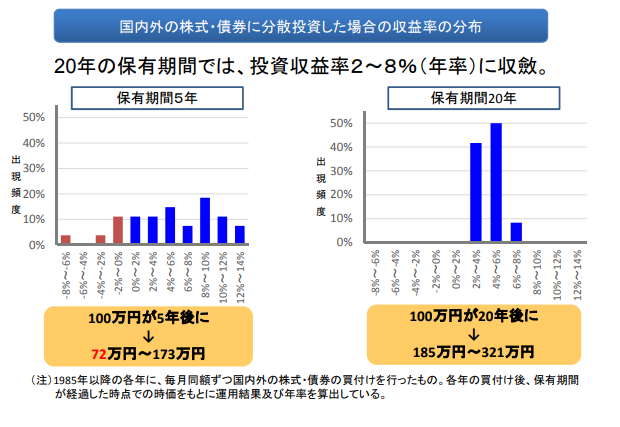

新NISAは20年という長期間運用することで、元本割れする可能性が低くなると金融庁は示しています。(下図参照)

引用|つみたてNISAについて

そのため、リスクを抑えて長期間運用したいという人に向いています。

さらに運用額は「つみたて投資枠の場合は年間120万円まで」「成長投資枠は年間240万円まで」と定められており、大きな金額を運用すれば、生活防衛資金の目安以上の利益を得ることも可能です。

とはいえ100円からスタートすることもできるため、自分の収入に合わせて運用も可能です。

ただし5年ほどの短期間では元本割れする可能性もあるため、長期目線で運用する必要があります。

(2)iDeCo

老後資金の備えとしておきたい人、節税しながら運用したい人

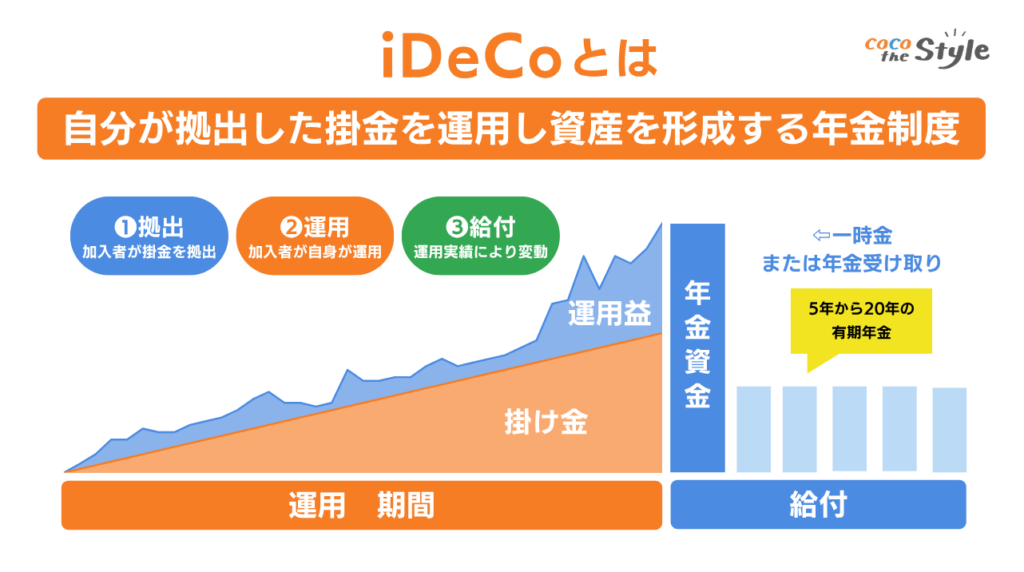

iDeCoとは個人型確定拠出年金のことです。

国民年金や厚生年金とは別に、自身で加入し、老後資金などの備えとして加入されるケースが多いです。

iDeCoの運用益は、原則60歳まで引き落とすことができません。

さらに10年間は運用しなければいけないため、ある程度貯蓄があって生活防衛資金が足りている方や、50歳前後で加入する方におすすめです。

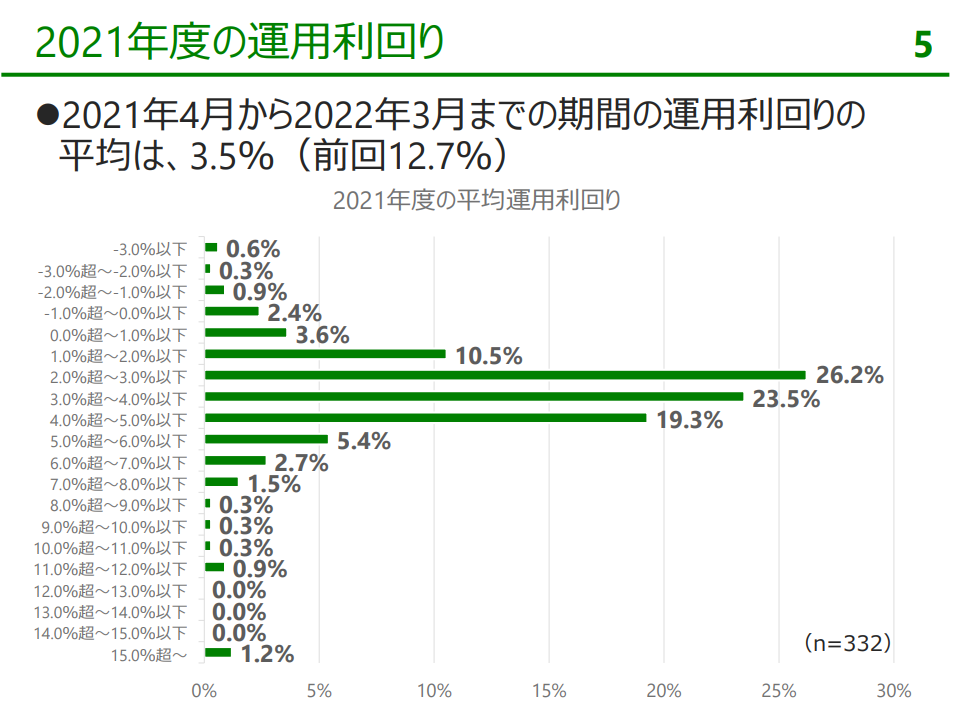

iDeCoは毎月5,000円の掛金から始めることができ、利回りも3.5%と安定しています。

引用|企業年金連合会 確定拠出年金に関する実態調査|統計資料

iDeCoは安定的な利益が見込めるうえ、掛金は所得控除の対象です。

そのため節税しながら資産形成できる方法としても人気が高いです。

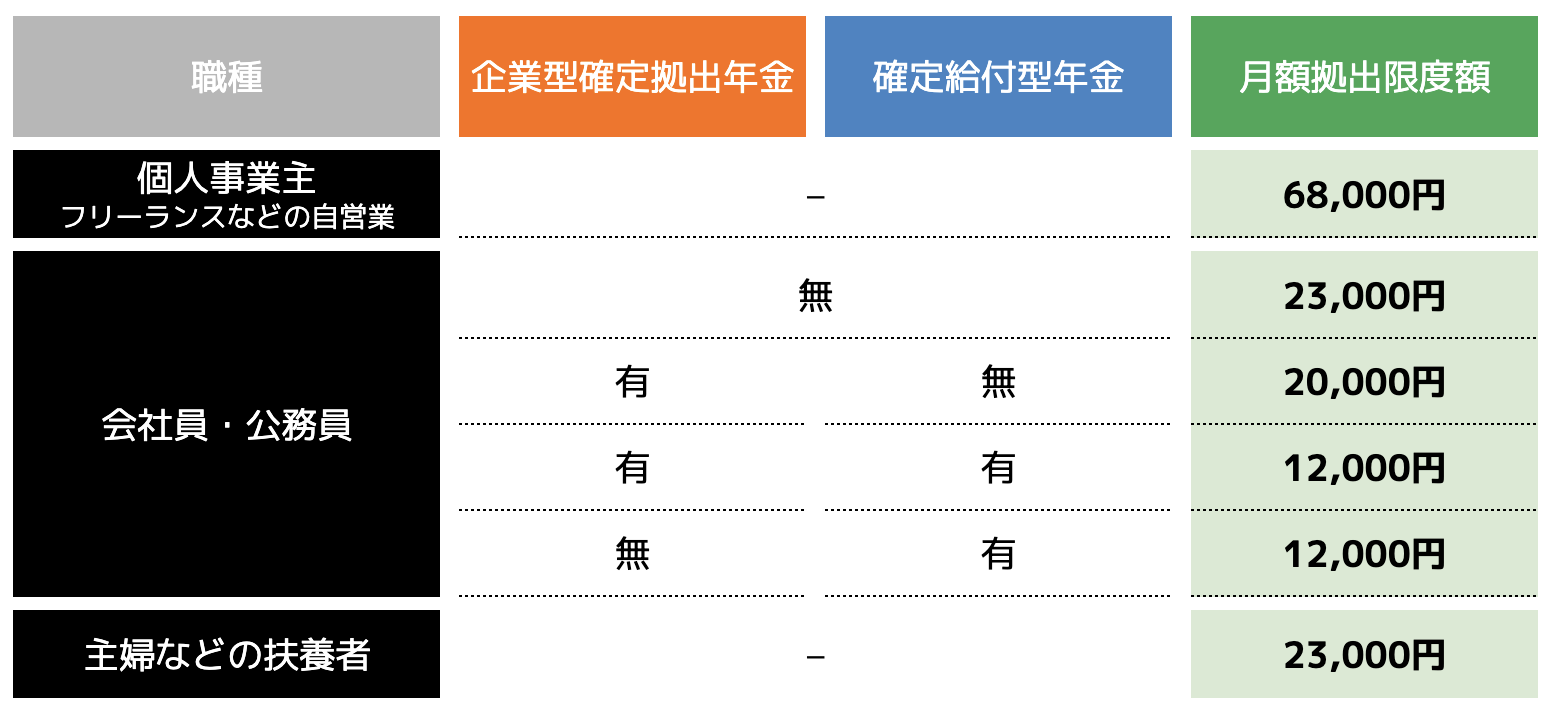

ただし掛金の上限は以下の表のとおり、職業などによって定められているため、注意しましょう。

(3)投資信託

プロに一任したい人多少リスクを取って運用したい人

投資信託とは投資家から集めた資金を専門家が、金融商品へ投資し、得られる利益を投資家へ分配する方法です。

専門家が運用してくれるため、資産形成初心者の方や、仕事が多忙で資産形成をやる時間がないという方におすすめです。

とはいえ、専門家が運用するからと言って100%元本が保証されているわけではありません。

投資先の銘柄が暴落した場合は損失が生じる可能性も高いため、運用額に注意が必要です。

資産形成を始める際の注意点

生活防衛資金を資産形成で貯める際は、以下の3点に注意しましょう。

(2)長期間の運用を検討する

(3)専門家に相談してから始める

増やすことばかりを意識してしまうと、生活防衛資金を貯めることはおろか、減ってしまう可能性も高まります。

そのため、注意点を1つずつ確認しておきましょう。

(1)貯蓄と資産形成に回す資金は分けておく

資産形成は毎月の給与収入から生活費などの費用を差し引いた余剰金で始める方が多いです。

しかし100%増えるという保証はないため、余剰金の一部を貯蓄に回しておくべきでしょう。

万が一資産形成で損失が生じても、貯蓄に余剰金を回しておけば、資金が0円になることはありません。

資産形成はお金を増やすための方法ですが、資金が0円になってしまえば生活防衛資金を貯めることはできません。

余剰金を分散して資産形成を行うことを意識しましょう。

(2)長期間の運用を検討する

生活防衛資金をすぐに貯めようとすると、無理な掛け金で運用してしまったり、知識もなく資産形成を始めてしまおうとして失敗する可能性が高くなります。

特に資産形成初心者の方は、知識を身に付ける前に始めてしまう方が多く、損失が出て辞めてしまうことにもなりかねません。

資産形成の入り口の段階で、短期間で利益が出ると勘違いすると失敗する可能性も高まります。

しかしあらかじめ長期運用が必要であると分かっていると、焦らず増やすことができます。

(3)専門家に相談してから始める

ファイナンシャルプランナーはお金に関するスペシャリストです。

お客様が運用できる掛け金額や、資産形成に回せる時間に合わせた方法を提案してくれます。

そのため、より自分に合った資産形成を始めることが可能となります。

ココザスはファイナンシャルプランナーとしてお客様の資産形成のサポートを行っております。

また家計の見直しも行っており、効率の良い節約方法も提案してくれます。

相談料も何度でも無料のため、これから生活防衛資金を貯めたいという方は、ぜひ一度ご相談ください。

まとめ

生活防衛資金は万が一の備えとして、生活費の3カ月~6カ月分が必要です。

さらに子供がいる家庭は、生活費が大きくなるため、より多くのお金を用意しておかなければいけません。

節約だけでは、簡単にお金を貯めることが困難なため、ファイナンシャルプランナーに相談し、自分に合った資産形成を提案してもらいましょう。