貯金2億円で暮らせる目安年数

ここでは、単身世帯と夫婦2人以上世帯に分けて、貯金2億円で暮らせる目安年数を紹介します。

(1)単身世帯(99年)

2億円で暮らせる年数は、平均して約99年です。

総務省統計局による「家計調査(2023年)」によると、単身者の平均支出額は16万7,620円でした。

2億円÷16万7,620円=1,193ヶ月(99年)

平均支出額とおりの生活水準を維持できれば、生涯にわたって生活費を確保できる可能性が高いことが分かります。

仮に平均支出額の2倍ほどで生活した場合でも、50年ほど生活できるでしょう。

(2)夫婦2人以上世帯(56年)

2億円で暮らせる年数は、平均して約56年です。

総務省統計局による「家計調査(2023年)」によると、夫婦2人以上の世帯の平均支出額は29万3,997円でした。

2億円÷29万3,997円=680ヶ月(56年)

平均支出額とおりの生活を維持できれば、生涯分の生活費を確保できる可能性があります。

しかし、生活水準を2倍近くに高めてしまうと、2億円だけでは不足する可能性も高まります。

2億円あっても暮らせる年数が短くなるケース

2億円あれば生涯の生活費を確保できる可能性も高いですが、さまざまな支出によって暮らせる年数が短くなるケースも想定しておかなければいけません。

(2)医療費や住宅費などの高額支出が発生する

(3)配当金などの収入がない

上記の項目に該当すると、2億円あっても安泰とはならないため、あらかじめ理解しておきましょう。

(1)浪費が多い

2億円もの貯蓄があると、浪費をしてしまう方も多いです。

買い物はもちろん、趣味にお金を使ったり、旅行などに頻繁に行ったりすると、暮らせる年数も短くなります。

2億円もあると、「自分はお金には困っていない」と過信される方も多く、つい使いすぎてしまうこともあるでしょう。

浪費ばかりしていると、いつの間にか貯蓄がなくなっていることもあるため、2億円あってもお金の管理を徹底することが大切です。

(2)医療費や住宅費などの高額支出が発生する

医療費が発生したり、住宅を購入したりなど、高額な支出が発生する可能性があります。

特に高齢者となると、病気やケガをする可能性も高まり、高額な医療費が発生する場合があります。

また、30代から40代にかけては住宅を取得する方も多く、2億円もあればローンを利用せず購入する方もいるでしょう。

医療費や住宅費用は大きな支出になることが想定され、貯蓄を大幅に使ってしまう可能性も高いため注意が必要です。

(3)配当金などの収入がない

2億円の貯蓄があっても配当金などの収入源がない方は、暮らせる年数が短くなる可能性も高いです。

2億円あると、医療費や住宅費用だけでなく、浪費をしてしまいがちです。

使った分を補うための収入がない方は、必然と暮らせる年数も短くなることでしょう。

一方で、投資や資産運用などを行って収入があれば、余裕のある生活を送ることもでき、自由度も高まります。

では2億円の貯蓄がある方が資産運用を始めるとどれくらいの利益が得られるのでしょうか。

次の項で詳しく紹介します。

2億円で資産運用するといくらもらえる?

ここでは3つの資産運用で2億円を運用した場合の目安利益について紹介します。

(2)株式

(3)投資信託

それぞれ利益が大きく異なるため、1つずつ確認していきましょう。

(1)定期預金(利息)で運用する場合

定期預金で2億円を運用した場合、1年間で6,000円ほどの利息を得られます。

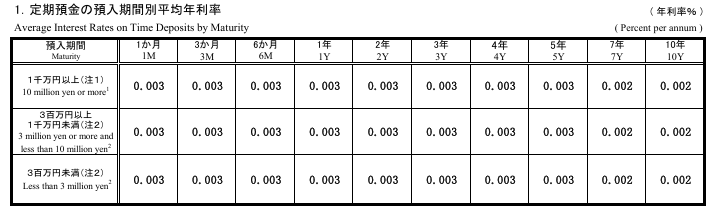

下図は、日本銀行が2022年3月に公表した定期預金の平均利率です。

引用|日本銀行 預金種類別店頭表示金利の平均年利率等について

1,000万円以上の資金を定期預金で運用した場合の平均金利は、預入期間5年で0.003%です。

つまり、「2億円×0.003%=6,000円/年」ということになります。

もちろん定期預金をする金融機関によって金利が異なるため、上記の金額は目安です。

ネット銀行などでは、預入期間3年で利率が1%を超える場合もあるため、預け入れる金融機関の選定が大切です。

定期預金は元本割れするリスクが低いため、できるだけ安定して利益を得たい方におすすめです。

(2)株式(配当金)で運用する場合

2億円を株式運用し、配当金が得られる場合は1年間で約448万円ほど受け取ることができます。

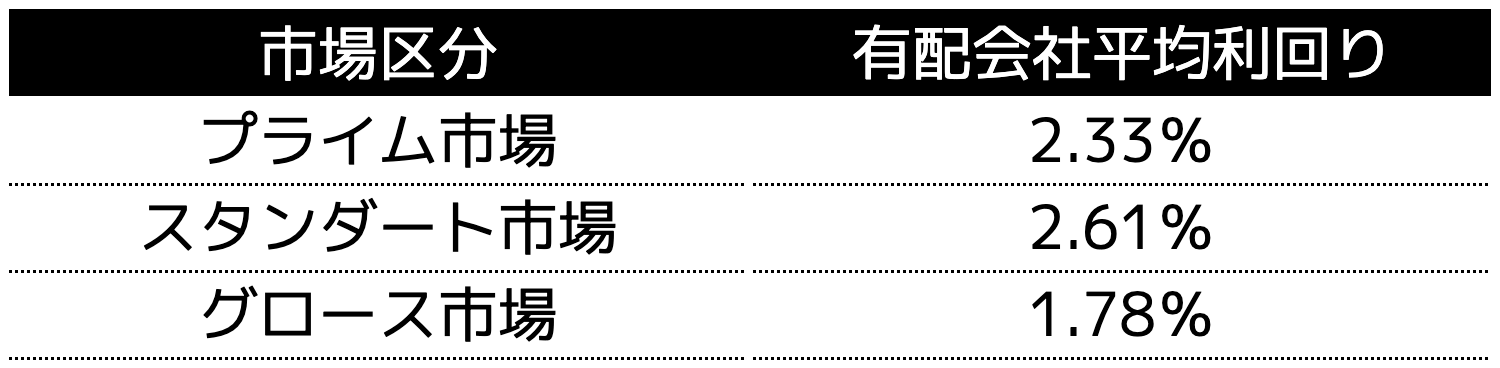

日本取引所グループが公表した「株式平均利回り」を確認すると、配当金を出している銘柄(有配会社)の平均利回りは2.24%です。(2024年9月時点)

「2億円×2.24%=448万円/年」ということになります。

1カ月に換算すると約37万円の配当金が得られるため、夫婦2人以上世帯の平均支出額を上回ることになります。

ただし、保有している銘柄の配当金は常に一定であるとは限らないうえ、株価暴落による損失が生じる場合もあります。

また、2億円の貯蓄をすべて株式で運用するのは非常にハイリスクであるため、多くても貯蓄の4割程度で運用するとよいでしょう。

しかし、定期預金と比較すると株式は収益性も高いため、2つを組み合わせて運用するのも選択肢の1つです。

(3)投資信託(分配金)で運用する場合

投資信託で2億円を運用すると、1年間の分配金は約200万円〜1,000万円ほど受け取れます。

投資信託は、投資する銘柄によって分配金利回りが異なりますが、平均して1%〜5%前後です。

そのため、大きな利益を得られ、2%を超えると2人以上世帯でも平均水準の生活を送れます。

投資信託は、専門家であるファンドマネージャーが運用します。

そのため、自身で運用する株式投資よりも安定性が高い傾向があります。

一方で専門家であっても株価の暴落などを予想することはできないため、場合によっては損失が生じる可能性もあります。

そのため、投資信託で運用する場合は、生活に支障をきたさない金額でスタートするようにしましょう。

2億円を資産運用するならどのような方法がおすすめ?

2億円の資産を保有しているときは、利回りが低くても十分にリターンが得られます。

ハイリターンな資産運用にはハイリスクな特徴があるため、ローリターンの運用やミドルリターンの資産運用を選ぶとよいでしょう。

ここでは2億円ある方におすすめの資産運用方法を3つ紹介します。

(2)株式投資

(3)ヘッジファンド

1つずつ紹介します。

(1)不動産投資

不動産投資がおすすめの理由としては、「大きな値崩れがしにくい」「出口戦略も立てられる」点です。

不動産は1年間で資産価値が大幅に下がることが少なく、最悪の場合は売却という出口の選択肢もあるため、ミドルリスク・ミドルリターンの資産運用方法です。

毎月家賃収入が得られ、ある程度保有したときに売却して利益を得ることも可能です。

不動産投資は、1,000万円ほどで購入できる物件もあれば、数億円以上の投資額となる物件までさまざまです。

利回りも物件によって異なりますが、おおよそ「1%〜5%」前後です。

ただし、入居者がいなければ収益が生まれないため、物件の立地や維持管理などを考慮して投資物件を選定しなければいけません。

また、老朽化するまで保有し続けると、買い手が見つからず売却できないという事態にもなりかねないため、売却するタイミングが肝心です。

(2)株式投資

株式投資は、保有している銘柄の株価が上昇した時に売却すれば利益が得られます。

その他にも配当金や株主優待(一部の銘柄)などを受けられるため、3つの恩恵がある資産運用方法です。

株式投資は自身で運用額を決められるため、リスクを抑えて始められます。

一方で、大きな金額を運用するとその分利益も大きくなりますが、損失額も大きくなるため無理のない金額で運用することが大切です。

特に株式投資初心者の方は、銘柄選定や運用に関する知識が不足しているため、まずは数百万円などの少額から始めてみることをおすすめします。

(3)ヘッジファンド

ヘッジファンドは、広範囲にわたる投資戦略を駆使し、高いリターンを追求する投資ファンドの一種です。

ある程度資産がある方(特定投資家)を対象とし、ファンドマネージャーが運用を行います。

資産家を対象とした投資信託をイメージすると分かりやすいでしょう。

ヘッジファンドは、相場の上昇局面はもちろん、下落局面でも利益を追求するため、収益性が高いという特徴があります。

一般的に株式投資などは、銘柄を購入して価格が上がるのを待ちます。

一方ヘッジファンドは、株式市場が下落した場合でも利益を得るためにショートポジション(空売り)を活用することがあるため、利益率が高いです。

ヘッジファンドは、最低投資額が1,000万円程度である投資会社が多いため、2億円の貯蓄がある方であれば始められます。

もちろん元本が保証されていないため、損失リスクは伴いますが、運用者の専門知識とスキルが高ければ大きな利益を得ることも可能な資産運用方法です。

2億円を貯めるのに最適な方法

これまで2億円の貯蓄がある方に向けて解説してきましたが、ここでは2億円を貯めるための方法を3つの貯蓄額に分けて紹介します。

(2)貯蓄額:5,000万円

(3)貯蓄額:3,000万円

自分に合った貯蓄額の方法を見つけて試してみましょう。

(1)1億円ある方はバランス型

1億円の貯蓄がある方は、損失リスクを軽減させるバランス型を選択しましょう。

バランス型とは、複数の資産運用に資金を分散させる方法です。

例えば、以下のような資産運用配分があります。

・株式投資(国内インデックスファンド):10%

・ヘッジファンド:10%

・定期預金:60%

資産運用に貯蓄を全額投じると、最悪の場合0円になるリスクがあります。

しかし、上記のように分散しておけば、株式投資やヘッジファンドで損失が生じても、定期預金があれば貯蓄が0円になることはありません。

また、株式投資で損失が生じてもヘッジファンドで利益が出れば、プラスマイナス0にすることもできるでしょう。

資産を減らさずに運用して増やしていくバランス型であれば、2億円の目標を達成することもできます。

(2)5,000万円ある方は株式重視

5,000万円の貯蓄がある方が2億円の資産形成を達成するには、多少リスクを取る必要があるため、株式重視で運用しましょう。

もちろん5,000万円全額を株式投資するのではなく、貯蓄の半分など、生活に支障をきたさない金額で始めます。

・先進国株式インデックスファンド:20%

・国内債券インデックスファンド:10%

・定期預金:50%

先ほどのバランス型のように、複数の資産運用に分散して投資するのが基本です。

ただし、5,000万円から2億円にするためには、数十年という長期間がかかります。

短期的には下落する場面があるかもしれませんが、長期的に見れば右肩上がりに資産が増えるため、長期運用を心がけて始めるようにしましょう。

(3)3,000万円ある方は個別株式とインデックスファンド

3,000万円の貯蓄がある方は、より高いリターンを求める必要があるため、個別株式とインデックスファンドへの投資がおすすめです。

個別株式は、名前のとおり自分で選んだ個別の銘柄に投資する方法です。

銘柄によっては10%近い利回りもあるため、多くのリターンを得ることが可能です。

その分損失額も大きくなる傾向にあるため、インデックスファンドの割合を多めにしておきます。

・国内株式インデックスファンド:30%

・先進国株式インデックスファンド:20%

・定期預金:40%

個別株式で期待通りに大きな値上がり益が得られたら、インデックスファンドなどに乗り換えるなどの選択肢も必要です。

3,000万円を2億円にするには、時間と正しい運用が必要となります。

そのため、自分で資産運用方法と配分を決めるのではなく、ファイナンシャルプランナーなどの専門家からアドバイスをもらうようにしましょう。

ファイナンシャルプランナーであれば、2億円という大金を貯めるために、どのような戦略で資産運用を始めればよいかサポートしてもらえます。

ココザスでは、お客様の貯蓄額に合わせた資産運用方法のご提案を行っております。

資産運用の組み合わせは何通りもあり、自分に合った方法を見つけるには時間がかかります。

ココザスへご相談いただければ、貯蓄額、家族構成、将来的な目標などを伺ったうえで、最適な資産運用方法をご紹介します。

また、資産運用の始め方はもちろん、運用途中での資産配分の変更など、貯蓄を増やすためのアドバイスを行っているため、ぜひ一度ご相談ください。

まとめ

2億円の貯蓄があれば、単身者の方は99年、夫婦2人以上世帯の方は56年暮らせます。

しかし、あくまで平均支出額をベースに算出した年数であり、無駄な浪費が多い方や高額な医療費や住宅を取得した場合は、大幅に年数が短くなることでしょう。

2億円の貯蓄がある方は、銀行に預け入れておくだけでなく、さまざまな資産運用を組み合わせて資産から収入を得ることが大切です。

また2億円がない方も、今から資産運用を始めて資産を増やしていきましょう。

ココザスへご相談いただければ、お客様に合った資産運用方法をご提案いたします。

相談料も無料のため、ぜひ一度お問い合わせください。