40代の平均貯蓄額はどれくらい

そもそも40代の平均貯蓄はどれくらいあるのでしょうか。

ここでは「独身」と「夫婦」の2パターンを紹介します。

独身男性・独身女性の場合

40代の独身男性と独身女性の金融資産残高は以下の表のとおりです。

出典|総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要 」

男女ともに、金融負債を資産残高の半分ほど保有しており、負債残高を差し引くとおおよそ350万円〜400万円であることが分かります。

夫婦2人以上の場合

「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、2021年度における40代の二人以上世帯の平均貯蓄額は406万円です。

もちろん各世帯によって収入額が異なるうえ、支出額にも違いがあります。

また住宅ローンを借り入れているかによって金融負債残高も変わってくるため、平均貯蓄額を満たしている世帯は多いとは言えません。

一方で、40代からはさまざまな費用がかかってくるため、平均貯蓄額を満たしているからといって安心できるわけではないでしょう。

では実際どのような費用がかかってくるのかについて、次の項で紹介します。

40代からかかる3つの費用

40代からかかる費用は主に以下の3つが挙げられます。

(2)住宅取得費用

(3)老後の生活費用

上記の費用を合計すると、3,300万円〜5,800万円必要となります。

それぞれの項目を詳しく見ていきましょう。

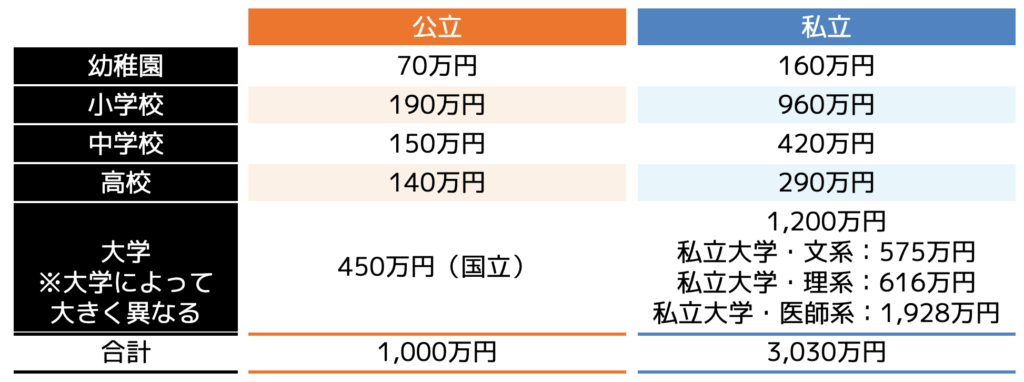

子供の教育費用

40代になると子供の教育費用がかかり、1人当たり1,000万円〜3,000万円必要です。

40代の場合、子供が小学生や中学生として入学することが考えられます。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると以下の表のとおりとなります。

入学先が公立や私立などによって費用が異なるうえ、大学まで入学するとなると最低でも1,000万円が必要となります。

また子供に習い事などを行わせる場合や、大学での一人暮らしのサポートを行うとなると、より費用が必要となるため平均貯蓄だけでは不足することが分かります。

住宅取得費用

住宅取得平均年齢は41.5歳で、自己負担額は300万円〜800万円です。

以下の表は2021年度のフラット35の利用者を集計した住宅取得別の総事業費と自己資金の全国平均金額を表したものです。

一般的に住宅を取得する際は住宅ローンを利用します。

しかし取得時にかかる諸費用などはローンの対象外となることから自己資金で対応しなければいけません。

取得する住宅によって異なるものの、40代の平均貯蓄では足りないケースが多いです。

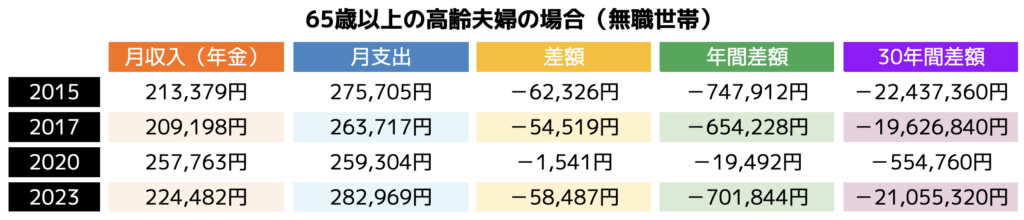

老後の生活費用

老後資金は約2,000万円必要です。

65歳で定年した後は、公的年金の収入で生計を立てていきます。

しかし夫婦2人以上の平均支出額の方が大きいため、40代のうちから貯蓄しておかなければなりません。

以下の表は総務省が発表している家計調査を年代別でまとめたものです。

出典|総務省統計局「統計局ホームページ/家計調査(家計収支編)」より作成

2020年度はコロナ禍の10万円定額給付金や年金生活支援給付金によって社会保障給付と特別収入が改善され、30年間の不足が約55万円まで落ち着きました。

しかし2023年度は公的年金の収入額が減り、なおかつ物価高によって支出額が増え、再度老後資金が大きく不足する懸念があります。

さらに今後の公的年金の受給額が減る可能性も考慮しておかなければいけません。

人生100年時代と言われる時代であるからこそ、長生きするためにも40代のうちから老後資金を用意しておく必要があります。

貯蓄が足りない場合の対処方法3選

将来かかる費用を紹介してお分かりになった通り、40代の平均貯蓄額だけでは大きく不足しています。

では具体的に貯蓄が足りない場合はどのような対策を行えばよいのでしょうか。

ここでは3つの対処方法を紹介します。

(2)月々の貯蓄額を増やす

(3)資産形成を行う

家計の見直し

貯蓄が足りていない人は、毎月の家計の見直しを行いましょう。

節約することを心がけるだけでなく、支出額の項目ごとにいくら支払っているのかを確認することが大切です。

総務省統計局が公表した「家計調査報告(二人以上の世帯)-2023年(令和5年)10月分」を確認すると、以下の項目が消費支出の平均値です。

もちろん家族の人数や年齢などによって支出額が異なります。

しかし上記の項目ごとの費用を算出し、無駄な費用や安くできる費用がないかをチェックすることが大切です。

しかし実際、どの項目の費用を多く支払っているのかわからない方も多いです。

そのため、専門家であるファイナンシャルプランナーに相談するのも一つの方法です。

ファイナンシャルプランナーとは家計の見直しや資産形成のアドバイスなどを行ってくれる業種です。

ココザスはファイナンシャルプランナーとしてお客様の支出額の見直しなどの相談を承っており、実際に消費額を抑えることができたという人も多いです。

相談料も無料なので、ぜひ一度ご相談ください。

月々の貯蓄額を増やす

家計の見直しができた後は、月々の貯蓄額を増やし、40代以降にかかる費用に備えていきましょう。

先述もお伝えした通り、教育費用や老後資金など多額のお金が必要となります。

貯蓄額を増やしておけば、ある程度対応できることも多いです。

しかし毎月増やせても、数万円が現実的です。

そのため支出額を抑えるだけではなく、収入を増やすのも一つの方法です。

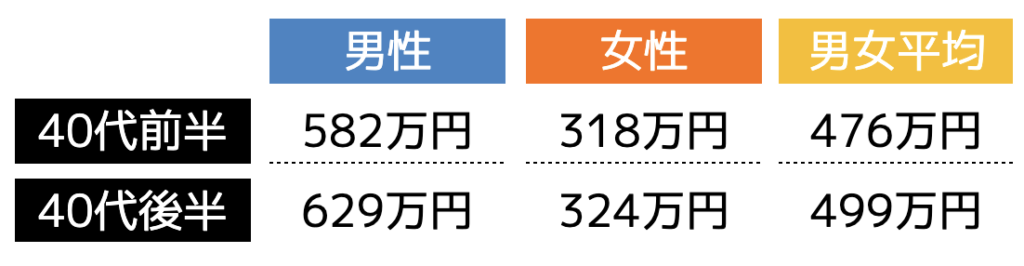

国税庁が発表した「民間給与実態統計調査」を確認すると、40代の方の平均収入は以下の表のとおりです。

平均収入より少ない方は、転職などを行って収入を増やす人もいらっしゃいます。

しかし40代となると、ある程度企業の中枢を担う役職であったりすることから簡単に転職を決意できない人も多いです。

その場合は、次の項で紹介する「資産形成」で貯蓄額を増やすのをおすすめします。

資産形成を行う

昨今「資産形成」や「投資」によって貯蓄額を増やす方が増えています。

40代の方は毎月の余剰金のうち、「貯蓄」と「資産形成」にわけて運用し、将来必要な資金を用意しているという人も多いです。

資産形成を早いうちから行っておけば、大学費用や老後資金に間に合わせることができ、お金に悩む可能性も低くなります。

しかし資産形成や投資にはさまざまな種類があるため、自分に合った方法を見つけなければいけません。

誤った運用をしてしまうとお金を減らすことにもなりかねないため、まずは、どのような方法が合うのかを見つけるようにしましょう。

40代におすすめな資産形成方法3選

40代におすすめな資産形成方法は以下の3つです。

(2)iDeCo

(3)投資信託

上記の資産形成方法は「低資金」「低リスク」で行える方法です。

堅実に資産を増やしたい40代の方におすすめです。

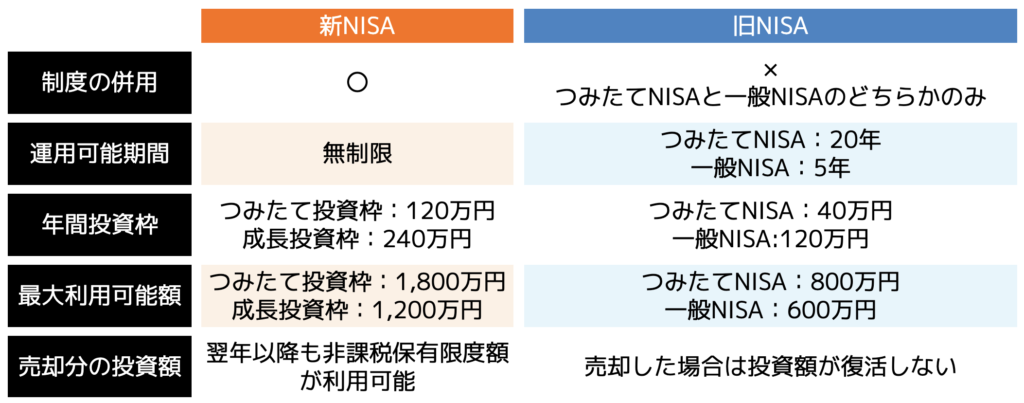

新NISA

新NISAは2024年度より新たにスタートする少額投資非課税制度の一種です。

新NISAは一年間に120万円まで運用することができる「つみたて投資枠」と、240万円まで運用できる「成長投資枠」の2種類あります。

2023年度までは年間40万円までを20年間運用できる「つみたてNISA」と120万円を5年間運用できる「一般NISA」が切り替わる形です。

本来投資で得た利益に対しては20.315%の税率を掛けた金額を納税しなければいけませんが、新NISAは運用益が非課税となるメリットがあります。

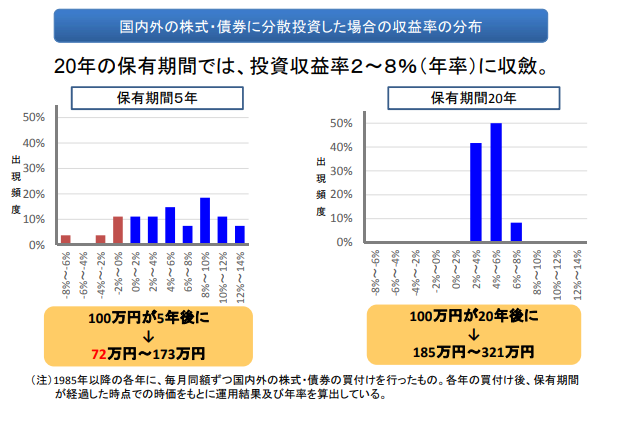

さらに利回りも以下の画像のとおり、20年間運用することで2%~8%に集約されるうえ、元本割れのリスクをなくすこともできます

参考|金融庁「つみたてNISAについて」

そのため、損失リスクを抑えつつ、堅実に増やしていきたいという方におすすめの資産形成方法です。

iDeCo

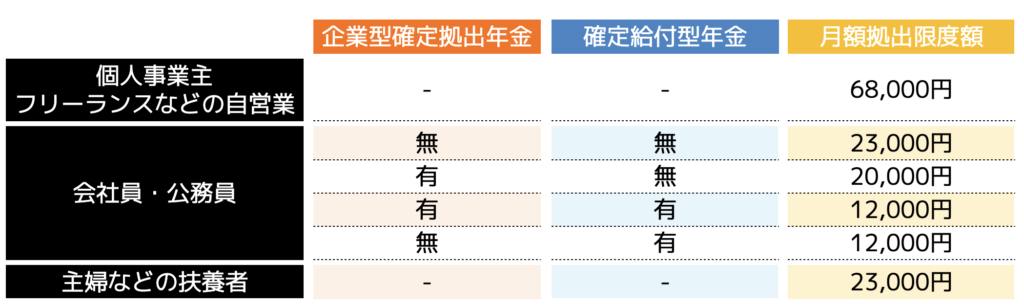

iDeCoとは毎月5,000円からの掛金を運用することで、将来公的年金とは別に受給できる個人型確定拠出年金のことです。

掛金は以下の表の通り職業や勤務先によって異なります。

毎月iDeCoの専用口座から投資商品を購入し続け、運用することによって利益が得られます。

さらに運用益は非課税なうえに、掛金は全額所得控除できるため、節税しながら資産形成することが可能です。

ただし、原則60歳までは引き出すことができないため、子供の教育資金目的などには向いていません。

あくまで老後資金として始める方におすすめです。

投資信託

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資を行ったことがない40代の人や、仕事が忙しく資産形成に回せる時間がない方であっても、専門家が投資先の選定と運用を行ってくれるため、安心して始めることができます。

とはいえ専門家であっても必ず増えるとは言い切れません。

株価や金利などが暴落してしまうと損失が生じる可能性もあるため、少額から始めることが大切です。

近年では100円から始められる証券会社も増えてきたため、「投資を始めてみたい」という方におすすめな投資方法です。

40代から貯蓄を貯める際の3つの注意点

40代から貯蓄し、将来の必要な資金の備えにしておきたい方は、以下の3つの注意点を意識しましょう。

(2)お金の使い道に優先順位をつける

(3)専門家に相談する

なにも考慮せずに貯蓄しても計画的に進められないため、一つずつ確認していきましょう。

貯める金額目標を決める

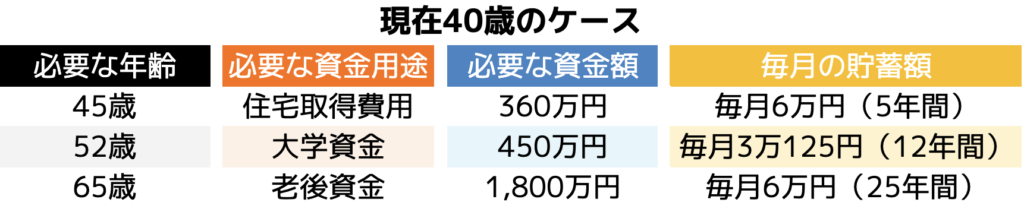

始めにいつまでにどれくらいの金額が必要となるかを算出し、目標金額の設定を行いましょう。

子どもの大学費用を目的に貯蓄する場合、入学するまでの年数から逆算して毎年いくら貯蓄する必要があるのかを確認しなければいけません。

以下の表のように、いつまでにいくら必要であるのかをチェックすることで、毎月必要な貯蓄額を想定することができます。

必要な費用を明確にすることで目標金額の設定を行うことができます。

お金の使い道に優先順位をつける

無駄な支出を抑えるためにも、お金の使い道に優先順位を決めるようにしましょう。

食費や日用品など必要不可欠な費用を除き、娯楽費用や衣類などの費用の順位を低くし、消費額を抑えることでより、貯蓄額を増やすことができます。

優先順位は各家庭によって異なりますが、我慢できる点は我慢するようにしましょう。

専門家に相談する

専門家に相談することで、家計の見直しによって貯蓄額を増やせるだけでなく、資産形成による資産増加も可能となります。

「貯蓄だけでは将来の資金に間に合わない」と考える方もいらっしゃるでしょう。

そのため資産形成を行い、効率よくお金を貯めることも大切です。

しかし自分に合った資産形成を見つけなければ、資金が減る可能性も高まります。

そのため専門家に相談し、正しい方法で始めるようにしましょう。

まとめ

40代の方の平均貯蓄はおおよそ400万円前後であるのに対し、将来必要となる資金は3,000万円~6,000万円ほどです。

決して平均貯蓄を満たしているからという理由で満足せず、将来に備えて今のうちから貯蓄と資産形成で資金を用意しておく必要があります。

家計の見直しと資産形成方法を知りたい方は、ぜひココザスへご相談ください。

「将来に不安がある」「このままではお金が足りない」というお悩みを解決するサポートいたします。