貯金1,000万円に達成する年齢の平均は?

貯金1,000万円を達成する年齢は、人によって大きく異なります。

年収や生活スタイル、家族構成によって貯蓄ペースは変わりますが、平均的には40代で到達する人が多い傾向にあります。

ここでは、年代別・性別・職業別の特徴をもとに、どのようにして多くの人が1,000万円に到達しているのかを紹介します。

年代別の平均貯金額

もっとも多くの人が貯金1,000万円に近づくのは40代です。

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、単身世帯の平均貯蓄額は30代で約470万円、40代で約800万円、50代で約1,200万円となっています。

つまり、40代から50代になる前に1,000万円を超える人が増え始めることが分かります。

40代では収入が安定し、住宅ローンや教育費などの大きな支出と向き合いながらも、計画的に貯金を増やす人が多くなることが理由として挙げられるでしょう。

一方、20代や30代前半では、貯蓄よりも自己投資や生活基盤の整備に重点を置くケースが多く、1,000万円到達には時間がかかる傾向があるのです。

一般的には、年齢が上がるほど収入アップや支出の見直しによって貯蓄余力が高まり、資産形成が加速していく傾向にあります。

性別・職業別の到達年齢の違い

貯金1,000万円に到達する年齢は、一般的に男性は40代前半、女性は40代後半で到達する人が多いといわれています。

これは、性別や職業による差も見られ、平均年収やキャリアの進み方の違いが影響していることでしょう。

また、共働き世帯の増加により、夫婦で協力して貯蓄を進めるケースでは、30代後半で1,000万円を超える例も少なくありません。

職業別に見ると、公務員や大企業の正社員は30代で1,000万円を達成する割合が高く、フリーランスや自営業では40代以降に到達するケースが多い傾向があります。

安定収入のある職業では計画的に貯蓄を積み上げやすい一方、収入変動の大きい職業ではリスク管理と支出コントロールが重要になります。

自分の働き方に合わせた貯蓄戦略を立てることが、1,000万円への近道といえるでしょう。

貯金1,000万円を達成している人の割合

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、単身世帯で1,000万円以上の金融資産を保有している人の割合は約15%、2人以上の世帯では約25%にとどまっています。

一方で、20代ではわずか数%、30代でも1割未満とまだ少数派です。

しかし、40代以降では一気に割合が上がり、計画的に貯蓄や投資を続けてきた人が確実に成果を出していることが分かります。

つまり、貯金1,000万円は「特別な成功者だけが達成する金額」ではなく、長期的にコツコツ積み立てることで誰でも現実的に到達できる目標なのです。

1,000万円を効率的に貯める方法

貯金1,000万円を目指すうえで重要なのは、収入を増やすことよりも「貯める仕組みを作ること」です。

無理のない範囲で継続的に貯蓄を積み上げていけば、長期的には大きな差が生まれます。

ここでは、効率よくお金を貯めるための3つの基本ステップを紹介します。

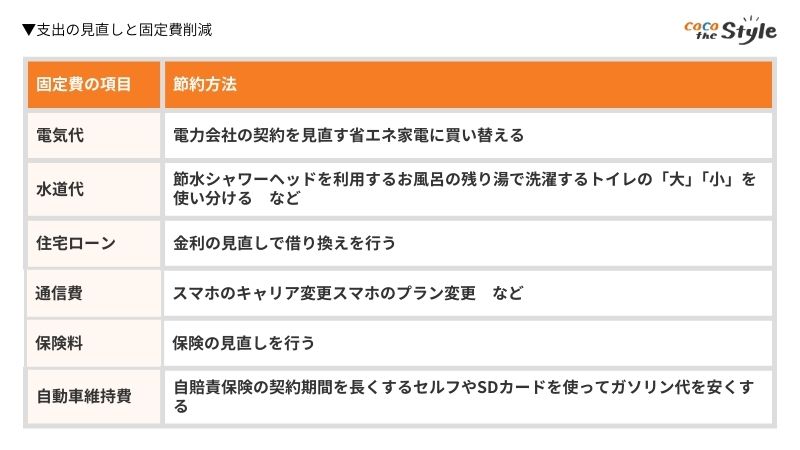

・支出の見直しと固定費削減

・ボーナスや臨時収入を使わない

1つずつ確認しておきましょう。

毎月の貯蓄目標の立て方

1,000万円を貯めるには、まず具体的な期間と目標を明確にすることが大切です。

例えば10年で達成したい場合、毎月約8万4,000円を積み立てる必要があります。

5年なら約16万7,000円、15年なら約5万5,000円と、期間によって必要金額は変わるためです。

目標を決め、逆算して積み立て金額に無理がないかチェックしましょう。

最初から完璧を目指さず、給与天引きや自動積み立てサービスを活用すれば、意識しなくても自然に貯蓄が増えていくものです。

年に1回は貯蓄ペースを見直し、昇給や副収入があれば貯蓄額を少しずつ増やすと、より早く目標に近づけるでしょう。

支出の見直しと固定費削減

貯金のスピードを上げる最も効果的な方法が、固定費の見直しです。

家賃、通信費、保険料、サブスクリプションなど、毎月必ず出ていく支出を見直すことで、無理なく手元に残るお金を増やせます。

例えば、スマホの格安プランに変更するだけで年間数万円の節約が可能にもなるのです。

その他にも以下のような節約方法が挙げられます。

また、生活費を家計簿アプリなどで「見える化」すると、無駄な支出が明確になります。

中でも注意したいのが、なんとなく続けているサブスクや、使用頻度の低い保険などは見直しをしましょう。

こうした支出を減らし、その分を貯蓄や投資に回すことで、より早く1,000万円の目標に近づけます。

支出を抑えることは我慢ではなく、お金を有効に使うための戦略です。

ボーナスや臨時収入を使わない

ボーナスや臨時収入をなかったものとして扱うことも、貯金を効率的にする重要なポイントです。

多くの人が臨時収入を消費に回してしまいがちですが、ここを全額貯金や投資に回すだけで、貯蓄スピードは一気に上がります。

例えば、年間ボーナスの半分を積み立てに回すだけでも、5年で数百万円の差が生まれます。

臨時収入をすぐに使うのではなく、資産形成の資金として運用することで、1,000万円の壁は大きく近づきます。

もし使う場合でも、3割程度に抑えて残りは貯蓄に回すなど、ルールを決めておくと浪費を防げます。

貯金1,000万円達成のための資産運用

貯金だけで1,000万円を目指すのは時間がかかります。

そこで重要になるのが、資産運用を取り入れてお金にも働いてもらう考え方です。

ここでは、代表的な6つの資産運用方法を紹介します。

NISA

運用益が非課税なので、効率よく資産を増やせる長期積み立てにより元本割れリスクが低下し、初心者でも続けやすい

貯金1,000万円を目指す人にとって、NISAは資産形成を効率的に進めるための代表的な制度です。

銀行預金の金利がほぼゼロに近い現在、ただ貯金するだけではお金は増えにくい時代です。

その点、NISAを活用すれば投資で得た利益が非課税となり、「貯める」から「増やす」へとお金の働き方を変えることができます。

NISAの最大の魅力は、運用益に税金がかからない点です。

通常、株式や投資信託などで得た利益には約20%の税金がかかりますが、NISA口座で運用すればその分がまるごと自分の資産になります。

例えば、投資で100万円の利益が出た場合、通常なら約20万円が税金で差し引かれますが、NISAなら100万円すべてを再投資や貯蓄に回すことができます。

この「非課税効果」が長期になるほど大きな差を生み出します。

2024年から始まった「新NISA」では、2つの投資枠を活用できます。

(2)成長投資枠:個別株やETFなどに投資できる自由度の高い枠(年間240万円まで)

この2つを併用することで、年間最大360万円まで非課税で投資ができ、生涯の非課税保有限度額は1,800万円まで拡大され、資産形成を本格的に行いたい人にも十分な枠が用意されています。

特におすすめなのが「つみたて投資枠」を活用した積み立て投資です。

毎月一定額を自動で積み立てるため、相場の上下に関係なく平均購入単価を下げる「ドルコスト平均法」の効果が働きます。

日々の価格変動に一喜一憂する必要がなく、忙しい人でも着実に資産を増やすことができます。

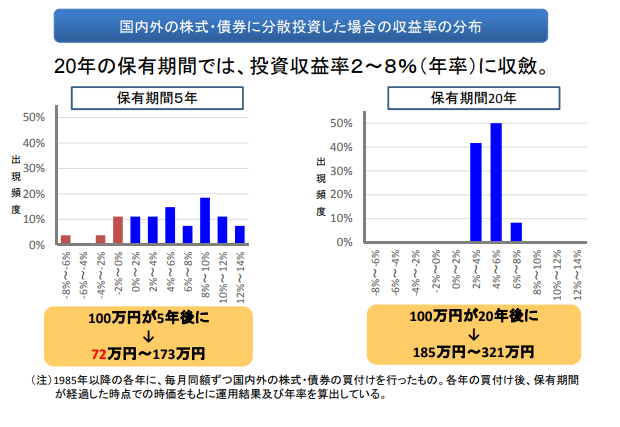

また、金融庁のデータによると、20年間積み立てを継続した場合、平均利回りは年2〜8%の範囲に収束しており、元本割れのリスクが低くなる傾向があるとされています。

引用:つみたてNISAについて

これは、短期的な値動きよりも「時間をかけて積み立てること」がリターンを安定させる大きな要因になっているためです。

このように、NISAは投資初心者でも始めやすく、長期的にコツコツと資産を増やしたい人にとって最適な仕組みです。

将来の安心や目標資金を見据えながら、「お金が働く仕組み」を早めに作ることが、貯金1,000万円への近道となるでしょう。

iDeCo

節税しながら将来の資金を積み立てられる運用益が非課税で、長期的な複利効果を得やすい掛金を自分で設定できるため、無理なく継続できる

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、老後資金を積み立てていく制度です。

掛金の全額が所得控除の対象となり、さらに運用益も非課税になるため、「節税しながら貯められる」お得な仕組みです。

ただし、iDeCoは原則60歳まで引き出せないため、短期的な資金づくりには不向きです。

毎月コツコツと積み立てることで、長期的に確実に資産を増やせる制度なので、貯金1,000万円を目指す人にとって、老後資金づくりを兼ねた「堅実な運用手段」として活用しやすいことでしょう。

また、掛金の上限は職業によって異なり、次のように設定されています。

※今後の法改正によって詳細が変更される可能性があります。

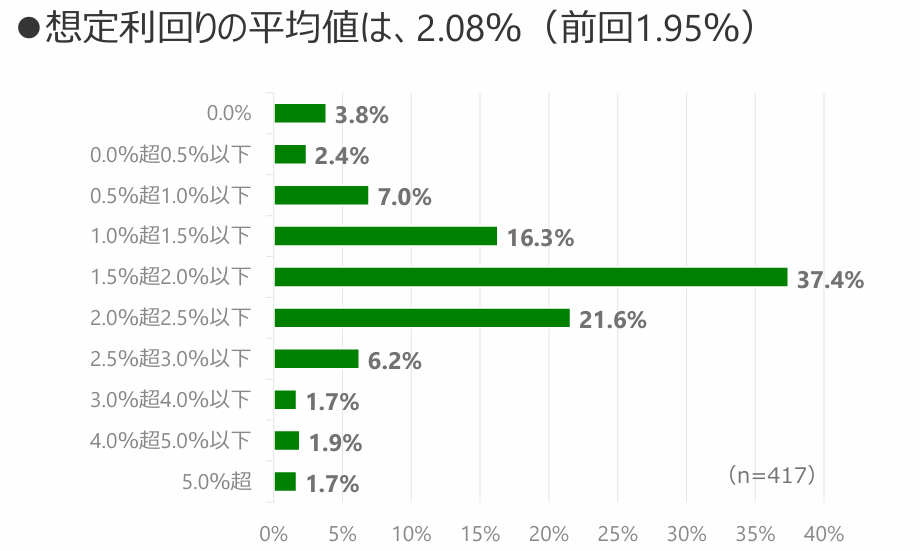

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、確定拠出年金の平均利回りは年2.08%程度で、元本割れしている割合は約3.8%にとどまっています。

大きなリスクを取らずに運用できる点も安心です。

iDeCoは自動で積み立て・運用が行われるため、忙しい人でも「ほったらかし」で資産形成が可能です。

毎月の支出を少し見直して積み立てを続けることで、貯金1,000万円という目標に着実に近づくことができるでしょう。

投資信託

少額から始められるため、高額な初期資金が不要運用をプロに任せられるので、投資経験がなくても安心自動積み立てによってコツコツ資産形成ができる

投資信託とは、多くの投資家から集めたお金を専門の運用会社(ファンドマネージャー)が株式や債券などに分散投資し、その成果を出資者に分配する仕組みです。

運用を専門家に任せられるため、投資の知識が少なくても始めやすい特徴があります。

さらに、証券会社によっては100円から購入できるため、「投資はお金持ちだけのもの」と思っている人でも、気軽にスタートできます。

また、複数の銘柄に分散投資されているため、特定の株が下落しても損失を抑えやすく、リスク分散にもつながります。

一方で、投資信託には元本保証がない点には注意が必要です。

市場の変動によって一時的に資産が減ることもありますが、長期的に見れば時間を味方につけた「積み立て投資」が有効です。

投資信託は、「少額から始めて、時間をかけて資産を増やす」ことに適した商品です。

貯金1,000万円を目指す人にとっても、日々の生活に支障を出さずに資産形成できる手段として最適です。

株式投資

値上がり益で大きなリターンが狙える配当金による安定的な収入も得られる少額から始められ、経験を積みながら投資額を増やせる

株式投資は、株価の上昇による値上がり益(キャピタルゲイン)だけでなく、長期保有で得られる配当金(インカムゲイン)も期待できるため、資産形成と安定収入の両立が可能です。

配当金は定期的な収入源となるため、給与だけに頼らずお金を増やす手段として活用できます。

特に、貯金1,000万円を目標にしている人にとって、毎月の積み立てだけでなく、投資による追加収入を得ることは大きな後押しになるでしょう。

ただし、株式投資は価格変動リスクが大きい点に注意が必要です。

銘柄選びや市場のタイミングを誤ると損失を被る可能性があります。

そのため、初めは少額から始め、株式の値動きに慣れながら徐々に投資額を増やすことが重要です。

また、時間や知識に不安がある場合は、インデックス投資や配当株投資のようにシンプルで安定性の高い手法を選ぶと、リスクを抑えながら資産形成が進められます。

株式投資は、貯金だけでは到達に時間がかかる資産目標を、効率的に達成するための有力な手段となるでしょう。

ソーシャルトレーディング

気になる事業に出資できる自動で売買できるので、初心者でも始めやすい少額から始められる

ソーシャルレンディングは、クラウドファンディングの一種で、資金を出したい人(投資家)と借りたい事業者を結びつけるサービスです。

投資家は出資した資金に対して、利息付きのリターンを受け取ることができます。

この仕組みの特徴は、単なる投資だけでなく、将来成長が期待される事業を応援できる点です。

「支援したい企業に協力したい」という気持ちで出資する人も多く、資産形成と社会貢献を両立できる点が魅力です。

出資の最低額は事業者によって異なりますが、一般的には1万円や10万円から始められるため、貯金1,000万円を目指す人でも無理なく取り組めます。

ただし注意点もあります。

事業者が経営に失敗した場合は元本が返ってこないリスク(貸し倒れ)があり、出資期間中は途中解約ができず資金がロックされることも少なくありません。

そのため、資産の一部で分散して運用するなどリスク管理を意識しながら取り入れることが大切です。

個人向け国債

値上がり益で大きなリターン元本保証があり安全性が高い利子収入で安定した資産形成が可能少額から購入できる

個人向け国債は、国が発行する債券で、元本が保証されているため、安全性の高い資産運用手段です。

銀行預金と同じ感覚で購入でき、利子収入を得ながら資産を増やすことができます。

変動金利型や固定金利型など、種類によって利回りが異なりますが、特に初心者やリスクを取りたくない人に向いています。

少額から購入できるため、貯金1,000万円を目指す途中でも、資産の一部を安全に運用しながら積み立てることが可能です。

デメリットとしては、大きなリターンは期待できない点ですが、資産の目減りリスクがほぼないため、貯蓄と運用を両立させたい人には安心できる選択肢です。

生活費の一部や緊急予備資金としても活用でき、資産形成の土台を固めるのに役立ちます。

資産運用を始める際の注意点

資産運用を始める前には、目標や運用方針を明確にすることが重要です。

無計画に始めると、リスクが高くなったり、途中で挫折してしまう可能性があります。

ここでは、貯金1,000万円を目指す人が押さえておきたい注意点を4つ紹介します。

・適切な金額で運用する

・長期運用をベースにする

・ファイナンシャルプランナーへ相談してから始める

1つずつ確認しておきましょう。

目標設定をしてから始める

資産運用を始める前に最も重要なのは、具体的な目標を設定することです。

「いつまでにいくら貯めたいのか」「毎月いくら積み立てるのか」を明確にしておくことで、投資計画や金融商品の選び方がはっきりします。

目標がないまま運用を始めると、値動きに一喜一憂したり、途中で資金を引き揚げてしまうリスクが高まるものです。

まずは目標を紙やアプリで記録し、定期的に進捗を確認することも重要です。

これにより、長期的な視点で計画的に資産形成を進めやすくなるでしょう。

適切な金額で運用する

資産運用に回す金額は、生活費や緊急予備資金を圧迫しない範囲で決めることが大切です。

無理に多額を投資すると、相場変動による精神的ストレスが大きくなり、途中で売却してしまうリスクがあります。

また、生活費を削って運用に回すと、日常生活に支障が出る可能性もあるので、まずは少額から始め、慣れてきたら段階的に投資額を増やすようにしましょう。

貯金1,000万円を目指す場合は、資産の一部を安全運用に回しつつ、残りをリスクのある商品で増やすなど、分散投資を意識した金額設定がポイントです。

無理のない範囲で始めることで、継続しやすく資産形成の成功率も高まることでしょう。

長期運用をベースにする

資産運用は、短期的な値動きに一喜一憂せず、長期的な視点で取り組むことが成功のポイントです。

株式や投資信託、NISAなどは長期で積み立てることで、時間の経過によりリスクが平均化され、安定的な成果が期待できます。

短期的に大きな利益を狙うと、相場変動による損失リスクが高くなり、計画通りに貯金を増やせない可能性があります。

特に貯金1,000万円を目標にしている場合、毎月コツコツ積み立てながら複利の力を活かす方法が効率的です。

また、長期運用を前提にすると、相場の下落局面でも焦らず対応でき、精神的負担も少なくなります。

まずは時間を味方にする運用方針を意識することが重要です。

ファイナンシャルプランナーへ相談してから始める

初めて資産運用を行う場合、専門家に相談することで失敗リスクを減らせる点が大きなメリットです。

ファイナンシャルプランナー(FP)は、収入や支出、ライフプランに合わせて最適な運用方法や金融商品の組み合わせを提案してくれます。

自分だけで商品を選ぶと、税制や手数料、リスクの違いを十分に理解できず、損をする可能性も高いのです。

貯金1,000万円を目指す場合も、FPに相談することで、目標達成までの現実的な計画を立て、毎月の積み立て額や運用方針を調整できます。

さらに、複数回無料で相談できるサービスを活用すれば、資産状況に応じた見直しも柔軟に行え、安心して運用を継続できます。

資産運用後も安心して貯金を増やすためのポイント

資産運用を始めた後も、放置せず定期的に見直すことが重要です。

運用状況や市場環境を確認し、必要に応じて調整することで、貯金1,000万円を目指す目標を確実に達成しやすくなります。

ここでは、安心して資産を増やすためのポイントを3点紹介します。

・リスクの偏りを見直す

・生活費や緊急予備資金を確保する

1つずつ確認しておきましょう。

定期的に運用状況を確認する

資産運用は、定期的に運用状況をチェックすることが安心につながるポイントです。

市場は日々変動するため、放置しているとリスクが偏ったり、目標と現状にズレが生じることがあります。

月に一度や四半期ごとに口座や資産配分を確認し、利益や損失の状況を把握しておくことで、必要に応じて調整ができるようになるでしょう。

貯金1,000万円を目指す場合、運用状況を定期的に確認する習慣をつけることで、計画的に資産を増やすことができ、安心して長期運用を続けやすくなります。

リスクの偏りを見直す

資産運用では、リスクが一部の金融商品や市場に偏らないように分散することが大切です。

株式や投資信託、債券などへの配分が偏ると、価格変動による影響を受けやすくなるためです。

定期的に資産配分を見直し、状況に応じてリバランスすることで、リスクを抑えつつ安定した運用が可能です。

貯金1,000万円を目標にしている場合も、リスクの偏りを定期的にチェックすることで、目標達成までの資産成長をより確実にできるでしょう。

生活費や緊急予備資金を確保する

資産運用を行う際は、生活費や緊急予備資金を先に確保することが安全な運用の基本です。

運用資金に生活費を混ぜてしまうと、相場の下落や急な出費で焦って売却するリスクが高まります。

一般的には、生活費の3〜6か月分程度を現金で確保した上で、余剰資金を投資に回すのが安心です。

貯金1,000万円を目指す場合も、まずは生活防衛資金を用意し、その上で運用することで、無理なく長期的に資産を増やすことができます。

貯金1,000万円達成後のステップアップ

貯金1,000万円を達成したら、その後の資産形成をさらに効率的に進めることが重要です。

次の目標設定や運用方法の幅を広げることで、より安定的かつ計画的に資産を増やすことができます。

ここでは、貯金1,000万円達成後のステップアップを紹介します。

次の貯蓄目標を設定する

貯金1,000万円を達成したら、次の目標を設定することが資産形成を継続する鍵です。

1,500万円、2,000万円、老後資金や子供の教育費など、ライフイベントに応じた目標を決めることで、毎月の積み立て額や運用方針が明確になります。

目標が定まると、モチベーションの維持や投資の判断もしやすくなり、無理なく計画的に資産を増やすことが可能です。

また、目標に応じて投資リスクを調整したり、新たな金融商品を取り入れる判断もしやすくなるでしょう。

資産運用の幅を広げる

1,000万円の貯金を達成した後は、資産運用の幅を広げることでさらに効率的に資産を増やせます。

NISAやiDeCoだけでなく、株式投資や投資信託、ソーシャルトレーディング、ソーシャルレンディングなど複数の手段を組み合わせることで、リスクを分散しながら収益機会を増やせます。

特に長期運用をベースに、安定的な資産と成長性の高い資産をバランス良く組み合わせることで、資産全体の安全性を保ちつつ増やすことが可能です。

複数の運用手段を理解して、自分に合った方法を選ぶようにしましょう。

節税効果を意識した運用方法を検討する

資産が増えてきたら、節税効果を意識した運用を検討することが重要です。

NISAやiDeCoの非課税枠を最大限活用したり、配当や譲渡益にかかる税金を考慮した投資戦略を立てることで、効率的に資産を増やせます。

また、将来の相続や贈与に備えた資産配分を考えることで、税負担を抑えつつ家族の資産形成にも役立ちます。

貯金1,000万円を超えた段階から、運用だけでなく税金や制度を意識した計画的な資産運用を行うことが、次の資産ステップに進むポイントです。

まとめ

平均的には40代前後で到達する人が多く、年齢や性別、職業によって貯蓄ペースには差があります。

貯金1,000万円を目指すには、単に「貯める」だけでなく「増やす」仕組みを作ることが重要です。

効率的に貯めるためには、毎月の積み立て目標を設定し、固定費を見直して無駄な支出を減らすこと、さらにボーナスや臨時収入も積み立てや投資に回すことがポイントです。

加えて、資産運用を取り入れることで、貯蓄だけでは難しい短期間での資産形成も可能になります。

NISAやiDeCo、投資信託、株式投資、個人向け国債などを活用することで、長期的に複利の効果を得ながら着実に資産を増やせます。

ただし、運用を始める前には目標設定を明確にし、適切な金額で長期運用を基本とすることが大切です。

さらに、ファイナンシャルプランナーに相談することで、収入やライフプランに応じた最適な運用方法を提案してもらえ、リスクを抑えつつ安心して資産形成を進められます。

ココザスはファイナンシャルプランナーとして、投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。