独身で貯金2,000万円は何年暮らせるか

独身で2,000万円の貯金がある場合、生活スタイルや住む地域によって資金の持ちは大きく変わります。

ここでは、平均的な生活費や年代別の貯蓄データ、年齢ごとの目標額をもとに、老後資金のリアルな見通しを紹介します。

月々の生活費の平均例

独身者が老後に必要とする生活費は、地域やライフスタイルによって差がありますが、月15〜25万円ほどが一般的な水準です。

総務省「2024年家計調査」によると、月々17万円が平均です。

| 年齢区分 | 月平均消費支出 |

|---|---|

| 単身世帯(平均) | 16万9,547円 |

| 34歳以下 | 17万6,160円 |

| 35~59歳 | 18万4,749円 |

| 60歳以上 | 15万9,249円 |

| 65歳以上 | 15万4,601円 |

表を見ると、35歳~59歳までの平均消費支出額が多く、60歳以上の単身世帯の平均支出は約16万円前後まで下がります。

ここに税金や医療費、交際費などを含めると、実際の生活費はおおむね20万円前後になると考えられるでしょう。

毎月20万円の支出であれば、2,000万円の貯金は約8年半で尽きます。

一方、年金を月10万円受け取れる場合は、取り崩しが月10万円で済むため、およそ20年以上生活できる計算です。

都市部では家賃や物価の影響で支出が増える傾向にありますが、地方や持ち家であれば固定費を抑えやすく、より長く資金を維持できます。

年代別の貯蓄額

単身者の方で2,000万円を貯めているケースは少なく、年代別を見ると以下の表のとおりの貯蓄額となります。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 161万円 | 15万円 |

| 30代 | 459万円 | 90万円 |

| 40代 | 883万円 | 85万円 |

| 50代 | 1,087万円 | 30万円 |

| 60代 | 1,679万円 | 350万円 |

| 70代 | 1,634万円 | 475万円 |

引用|家計の金融行動に関する世論調査 2024年 | J-FLEC 金融経済教育推進機構

中央値とは、データを小さい順(あるいは大きい順に)に順番に並べた時に真ん中に位置する値のことを指します。

大きな貯蓄がある方も含まれているため、中央値が基準として認識されています。

このデータから見ると、2,000万円の貯金を保有している単身者は少なく、主に60代や70代以降で見られる傾向があります。

ただし、上記のデータの平均値には貯蓄ゼロの世帯も含まれており、実際には高額な貯蓄を持つ人が平均を押し上げている点に注意が必要です。

また、退職金の有無によっても大きく差が出ます。

会社員として長年勤めた人であれば、退職金で一気に資金を増やせるケースがありますが、自営業やフリーランスではその分を自力で準備する必要があります。

老後を見据えるなら、今の年代でどの程度の貯蓄が理想かを把握し、計画的に積み立てていくことが重要です。

2,000万円を貯めるための年齢別目標貯金

老後に2,000万円の貯金を確保するには、30代で500万円、40代で1,000万円、50代で1,500万円、60歳で2,000万円を目安とすると現実的です。

20代・30代は収入がまだ安定しにくいため、まずは生活費の3〜6カ月分を貯めることから始めましょう。

40代に入ると収入のピークを迎える人が多いため、老後資金の積み立てを本格化させる時期です。

企業型DCやiDeCoなど、税制優遇のある制度を活用すれば、効率的に貯蓄を増やせます。

50代では住宅ローンや教育費が一段落する人も多く、老後に向けた最終調整期になります。

この時期に資産の見直しを行い、リスクを抑えた運用に切り替えることがポイントです。

60歳時点で2,000万円を確保できていれば、年金と組み合わせて安定した老後生活を送ることができます。

老後資金の準備は、早く始めるほど負担が小さくなります。

年齢別の目標を意識して、無理のないペースで資産形成を進めていくことが安心につながります。

2,000万円でどんな暮らしができる?3つの生活パターンを比較

2,000万円の貯金があった場合でも、住む場所や生活スタイル、医療費の発生状況によって資金の持ちは大きく変わります。

ここでは、代表的な3つの生活パターンを例に、どのくらいの期間暮らせるかをシミュレーションしてみましょう。

・ケース②:都市部で家賃・趣味あり(約10年で資金減少)

・ケース③:医療・介護費が増加した場合(資金ショートのリスク)

1つずつ紹介します。

ケース①:地方で節約+年金活用(約25年生活可能)

地方で持ち家や安い賃貸に住み、生活費を抑えた場合、2,000万円で約25年の生活が可能です。

月の生活費を15万円程度に抑え、年金を月10万円受け取れると仮定すると、毎月の支出は5万円となります。

この場合、2,000万円÷5万円と計算すると33年になりますが、医療費や税金などを考慮すると、約25年は安泰です。

特に地方は家賃や物価が都市部より低く、固定費を大幅に抑えられるため、より長く生活できる可能性も高いです。

食費や光熱費も無理なく節約でき、趣味や旅行なども控えめにすれば、資金不足のリスクはかなり低くなります。

ケース②:都市部で家賃・趣味あり(約10年で資金減少)

都市部で賃貸に住み、趣味や外食、交際費を楽しむライフスタイルでは、支出が増えるため2,000万円はそれほど長く持たず、10年を経過すると生活が困難になるリスクが高まります。

家賃を含めた生活費が月20〜25万円になると、年金を月10万円受け取っても自己資金の取り崩しは月10〜15万円。

この場合、資金が尽きるのは約10年程度です。

都市生活は便利で快適ですが、老後資金を長持ちさせるには支出管理や副収入の確保が必須となるでしょう。

ケース③:医療・介護費が増加した場合(資金ショートのリスク)

医療費や介護費が想定以上にかかる場合、2,000万円では生活が立ち行かなくなることもあり、資金ショートのリスクが高いです。

年間100万円以上の介護費が必要になると、数年で資金が枯渇する可能性があります。

特に高齢になるほど入院や介護のリスクは高まるため、医療・介護費を考慮した予備資金の確保や保険の活用が重要です。

ゆとりのある生活をしていても、医療費の急増は想定外の支出となるため、老後資金計画には必ずリスクを織り込むことが必要です。

【チェックリスト】老後資金を長持ちさせるために今から考えるべきこと

老後資金を安心して長く持たせるためには、現状の収入・支出・資産状況を把握し、リスクに備えることが重要です。

ここでは、独身で老後を迎える方が特に確認しておきたい4つのチェックポイントを紹介します。

受け取れる年金額を正確に把握しているか?

国民年金・厚生年金の加入状況や過去の保険料納付記録に基づき、将来受け取れる月額や総額を試算しておきましょう。

| 年金受給額の計算シミュレーションサイト⇒公的年金シミュレーター |

例えば、月10万円の年金を見込める場合、生活費の不足分をどの程度自分の貯金で補う必要があるか計算できます。

年金だけでは生活費が足りない場合は、支出の見直しや資産運用、副収入の確保を検討する必要があります。

健康寿命・医療費・介護費への備えは十分か?

入院や介護サービスは想定以上に費用がかかる場合があり、医療費・介護費をあらかじめ見積もって予算化しておきましょう。

医療保険や介護保険の内容を確認し、必要に応じて追加で準備しておくとさらに安心です。

健康維持のための運動や定期健診の習慣も、将来的な医療費抑制につながるでしょう。

住宅を所有しているか?修繕・家賃の負担は?

持ち家の場合は修繕費や固定資産税、都市部の賃貸なら家賃負担が長期的に大きな支出になります。

修繕費や家賃を含めた月額支出を正確に把握し、資金計画に組み込むことが大切です。

また、地方で持ち家なら固定費が抑えられ、都市部で賃貸の場合は家賃補助や副収入でのカバーを検討すると良いでしょう。

投資・副収入などの資金源を確保しているか?

NISAやiDeCoなどの税制優遇制度を活用した資産運用は、効率的に資産を増やす手段となります。

ただし、無理な運用やリスクの高い投資は避け、生活費に支障をきたさない範囲で行うことがポイントです。

また、副業やアルバイトで定期的な収入源を確保することも、予期せぬ出費への備えになります。

2,000万円でより長く生活する方法

2,000万円の貯金をできるだけ長く持たせるためには、支出の見直しと資産運用を組み合わせることが重要です。

単純に貯金を取り崩すだけでは、思わぬ出費やインフレで資金が不足するリスクがあります。

ここでは、具体的に取り組める3つの方法を紹介します。

・家計簿をつけて支出を抑える

・資産運用を始める

1つずつ確認しておきましょう。

家計の見直しを行う

生活費のうち、固定費は長期的に大きな支出になるため、家計の見直しを行いましょう。

光熱費、通信費、保険料、サブスクなど、毎月必ず出ていくお金を見直すだけでも、月1〜3万円、年間で12〜36万円の節約が可能です。

例えば、電気・ガスの契約プランを見直したり、格安スマホやインターネットプランに変更することで、毎月の固定費を抑えられます。

保険の見直しも有効で、重複加入や保障が過剰な部分を整理するだけで、年間数万円の節約につながります。

家計の見直しは一度行うだけでなく、半年〜1年ごとにチェックすることで、老後に向けた資金の持ちを長くできます。

家計簿をつけて支出を抑える

家計簿をつけ、収支を可視化することで、無駄な出費を発見できます。

毎月の支出を家計簿やアプリで管理するだけで、必要以上の浪費を抑えることが可能です。

家計簿を付けることで、趣味や交際費の上限を設定して使いすぎを防ぎ、食費を週単位で予算化することができます。

さらに、毎月の支出をグラフ化して比較すると、「どの費目で使いすぎているか」「どの部分を削れるか」が一目で分かるため、無理なく支出管理が可能となるのです。

資産運用を始める

資産運用を始め、資金を増やしていきましょう。

貯金だけで生活すると、インフレや物価上昇によって実質的な資産価値が減少する可能性があります。

1万円などの少額からでも投資信託、NISA、iDeCoなどを活用することで、資産を増やしながら老後資金を守ることができます。

ただし、資産運用には元本割れするリスクが伴うため、株式と債券を分散した投資信託や、長期積立型のNISA・iDeCoから始めるのも選択肢の1つです。

また、資産運用は生活費に影響が出ない範囲で始めることが大切であり、無理のある金額を投資して生活が圧迫されると、資産運用の意味がなくなってしまいます。

資産運用を通じて、貯金の減少速度を緩やかにし、2,000万円を長く持たせるようにしましょう。

おすすめな資産運用方法

では2,000万円の貯蓄がある独身の方に向いている資産運用方法には何があるのでしょうか。

ここでは3つの方法を紹介します。

・iDeCo

・投資信託

1つずつ確認しておきましょう

NISA

・運用益が非課税

・長期投資で元本割れリスクが低下

貯金2,000万円を持つ独身の方には、資産を守りながら増やせるNISA(少額投資非課税制度)がおすすめです。

老後資金や生活資金を取り崩すだけでは、将来の支出増やインフレによって資産が減るリスクがありますが、NISAを活用することで効率的に資産を運用できます。

NISAの最大のメリットは、投資で得た利益が非課税になる点です。

通常、株式や投資信託の利益には約20%の税金がかかりますが、NISAを利用すれば税金がかからず、手元に残る資産を増やせます。

さらに、毎月一定額を自動で積み立てることができるため、少額からでも無理なく資産形成が可能です。

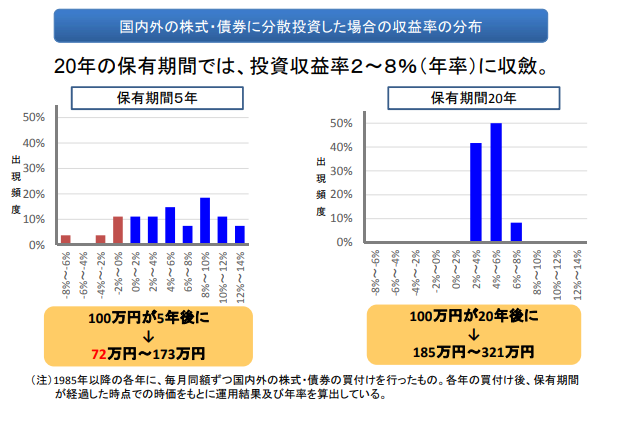

長期での分散投資を行えば、価格変動リスクを平均化でき、元本割れのリスクも抑えられます。

金融庁のデータによると、つみたてNISAを20年間運用した場合、年利2〜8%程度に収束するとされ、長期的に安定した運用が可能です。

2,000万円のまとまった資産がある方にとっても、生活費を圧迫せずに効率よく資産を増やす手段として適しています。

引用|つみたてNISAについて

NISAにはつみたて投資枠と成長投資枠の2種類があり、資金状況や目的に応じて使い分けや併用も可能です。

年間最大360万円まで非課税で投資できる点も、大きなメリットとなります。

iDeCo

・少額から始められる

・掛金が全額所得控除で節税効果が高い

貯金2,000万円を効率よく増やしながら老後資金を確保したい場合、iDeCo(個人型確定拠出年金)は非常に有効な選択肢です。

iDeCoは、自分で掛金を拠出して運用し、老後資金を積み立てる制度で、節税効果と資産運用を同時に実現できます。

iDeCoの最大のメリットは、掛金がすべて所得控除の対象となる点です。

例えば会社員や公務員であれば、月々最大23,000円まで拠出でき、その全額が所得控除の対象になります。

年収が高いほど節税効果は大きく、支払う所得税や住民税を減らすことが可能です。

iDeCoの掛金には、職業や勤務形態によって上限が設定されています。以下に、職業ごとの掛金上限をまとめました。

さらに、NISAと同様、運用で得た利益も非課税であり、資産の成長スピードを税金で減らすことなく運用できる点が大きな魅力です。

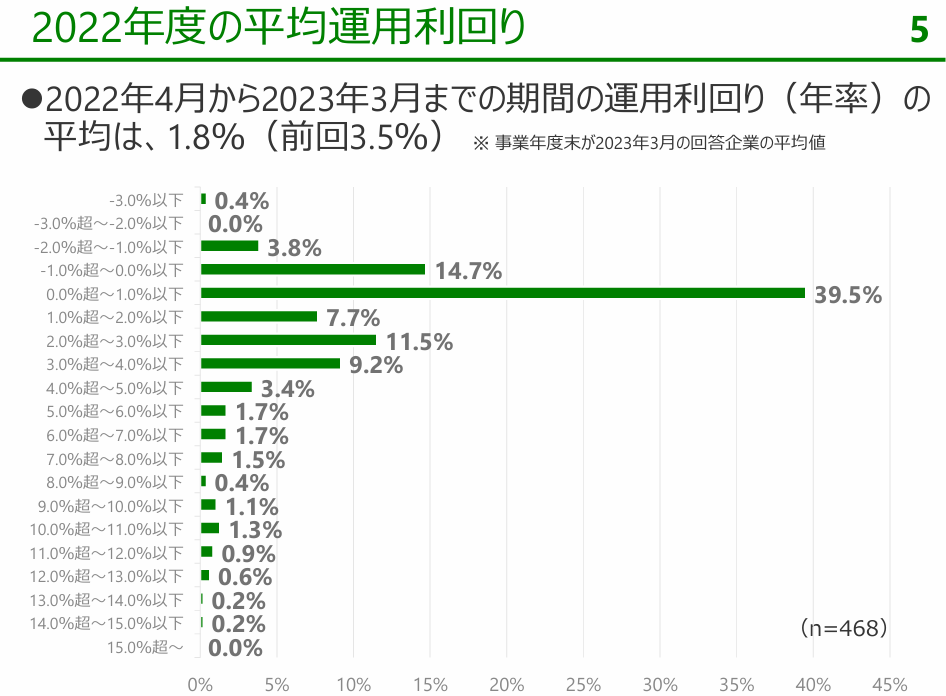

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、2022年度の利回りは平均1.8%で、元本割れ(0%以下)になった割合はわずか4.2%にとどまります。

そのため、iDeCoは比較的リスクを抑えつつ、安定的に資産形成を始められる制度です。

ただし、iDeCoは原則60歳まで引き出せないため、毎月安定した収入が見込める方や、長期で資産を運用できる方に向いています。

貯金2,000万円を持つ独身の方にとっては、老後資金を計画的に増やすための有力な方法といえるでしょう。

投資信託

・少額から始められる

・専門家に一任できる

資産運用のリスクを分散した運用をしたい場合、投資信託は非常に適した選択肢です。

投資信託は、専門家に運用を任せながら少額から始められる金融商品で、忙しい独身の方でも手軽に資産形成を行えます。

投資信託は、多くの投資家から集めた資金をファンドマネージャーなどの専門家が株式や債券などに分散投資し、その運用益を投資家に分配する仕組みです。

1本数百円から購入可能で、まとまった資産を持つ方でも少額で複数のファンドに分散投資できるため、リスクを抑えつつ長期的な資産形成が可能です。

さらに、自動積立や給与天引きの仕組みを活用すれば、毎月一定額をコツコツ投資し、運用を日常に組み込むことができます。

日々忙しく働いていても、相場を毎日確認する必要がないのは大きなメリットです。

注意点として、投資信託は元本保証がなく、市場の変動リスクがあります。

「専門家に任せていれば絶対損をしない」という考えは避ける必要があります。

しかし、資産の一部を投資信託に組み込み、長期・分散・積立の3つを意識すれば、リスクをコントロールしながら堅実な資産運用が可能です。

独身で貯金2,000万円を持つ方にとっては、NISAやiDeCoと組み合わせることで、生活資金を守りつつ資産を効率よく増やす方法として活用できます。

資産運用を始める際の注意点

資産運用は貯金を増やす有効な手段ですが、生活費や緊急資金を確保したうえで、長期的に無理なく継続できる範囲で行うことが大切です。

ここでは、運用を始める際に特に注意すべきポイントについて3つ解説します。

・元本が減る可能性がある

・結婚によって貯金が変動する可能性が高い

1つずつ確認しておきましょう

無理な金額で運用しない

貯金2,000万円がある場合でも、全額や大半を投資に回すと、予期せぬ出費やライフイベントに対応できなくなるリスクがあります。

特に独身の方は、病気や転職などで収入が一時的に減少する可能性も考慮する必要があります。

無理に増やそうとするのではなく、安定を意識し、運用可能な範囲で少しずつ資産を増やす戦略が望ましいです。

無理のない金額で投資を始めることで、心理的な負担も軽減され、長期的に資産形成を継続しやすくなります。

元本が減る可能性がある

運用によって利益がでることもあれば、損失がでる可能性もあるため注意が必要です。

特に短期間で大きなリターンを狙う運用は、リスクが高く、資産を減らす原因になるため、長期的に積立を行い、分散投資を取り入れて安定的に資産を増やす方法が望ましいのです。

資産運用を行う際には、運用方法ごとのリスクを理解したうえで、損失を出しても生活に支障がない範囲で運用しましょう。

結婚によって貯金が変動する可能性が高い

住宅購入費や生活費、子育て費用の増加により、独身時代に計画した資産運用では不足が生じる可能性があります。

独身のうちに計画していた運用プランは、結婚後に見直す必要が出てくるケースが多いです。

その際は、将来のライフスタイルの変化を見越して、資産を柔軟に配分することが大切です。

また、運用資金は取り崩す可能性を考え、流動性のある部分も一定程度確保しておきましょう。

資産運用後も安心して暮らすためのポイント

資産運用で貯金を増やすことは重要ですが、生活の安定や将来のリスクを考慮することも同じくらい大切です。

ここでは、運用後も安心して暮らすために押さえておきたいポイントを3つ解説します。

・健康維持と医療費リスクを考慮する

・緊急時に備えて予備資金を確保しておく

1つずつ確認しておきましょう

あらかじめシミュレーションをしておく

生活費や年金収入、運用益をもとに、資産がどのくらい持つのか、どのタイミングで不足する可能性があるのかを具体的に把握することで、運用計画の調整が可能になります。

特に貯金2,000万円を持つ独身の方は、生活費や趣味、旅行費用などを加味した長期的な資産推移を確認することで、資産を取り崩すタイミングや額を無理なく管理できます。

事前のシミュレーションは、心理的な安心感にもつながるので、必ず行っておきましょう。

健康維持と医療費リスクを考慮する

医療費や介護費は年齢とともに増加する傾向にあるため、運用資金とは別に準備しておく必要があります。

生活習慣を整えて健康を維持することで、医療費や介護費の支出を抑え、運用資産を長く維持することが可能になります。

また、民間の医療保険や介護保険を活用することで、万が一の出費にも対応しやすくなるのです。

緊急時に備えて予備資金を確保しておく

目安としては、生活費の6カ月〜1年分を目安に準備しておくと、資産運用を取り崩すことなく緊急時に対応できます。

貯金2,000万円の独身の方であれば、運用資金と予備資金を明確に分けることで、精神的な余裕を持ちながら資産を増やすことができます。

将来のライフプランを考慮した資産活用

資産運用を行う際は、単に増やすことだけでなく、自分の将来のライフプランに合わせた資金計画が重要です。

ここでは、独身の方が資産を有効に活用するための考え方について解説します。

独身ならではの生活費シミュレーション

事前に生活費シミュレーションを行い、自分の資産がどのくらい持つかを把握しておきましょう。

独身の場合、家族がいる場合に比べて支出は少なくなる傾向がありますが、趣味や交際費、食費、家賃などの金額は個々のライフスタイルによって大きく異なるためです。

貯金2,000万円をどのくらい取り崩して生活できるかを計算することで、将来の生活の安定度や資産が尽きる時期を見通せます。

また、生活費の変動や予想外の支出、医療費や税金の増減も考慮に入れることで、より現実的で無理のない資産活用が可能になります。

さらに、定期的にシミュレーションを見直すことで、ライフスタイルの変化や収入の増減に応じて柔軟に資産計画を修正できます。

旅行・趣味・自己投資に使うお金の優先順位

自由に使える資金の中で、旅行や趣味、自己投資にどれくらい配分するかをあらかじめ決めておくことが重要です。

全てを使ってしまうと、資産運用の効果が薄れ、将来の資金不足につながる可能性があるでしょう。

優先順位を明確にすることで、楽しみながらも長期的に資産を維持することができます。

貯金2,000万円の独身の方であれば、生活費、運用資金、自己投資費のバランスを意識することがポイントです。

住宅購入や引っ越しなど大きな支出の計画

将来的に住宅購入や引っ越しを検討している場合は、資産運用とは別に必要な資金を計画しておくことが重要です。

頭金や諸費用を運用資金から無理に捻出すると、生活資金や老後資金が不足するリスクがあります。

ライフイベントに応じた資金配分を考え、運用資金と大きな支出用の貯蓄を明確に分けることで、安心して資産を増やしながら生活することができます。

まとめ

独身で貯金2,000万円を持っている場合、生活費や住む地域、将来の年金受給額によって資金の持ち方は大きく変わります。

地方で生活費を抑えれば長く暮らせますが、都市部で趣味や交際費を楽しむ場合は、資金が早く減る可能性があります。

また、医療費や介護費など予期せぬ支出も考慮する必要があります。

そのため、単に貯金を貯めるだけでなく、生活費の見直しや無理のない資産運用を組み合わせることが重要です。

NISAやiDeCoを活用した税制優遇のある投資や、分散投資によるリスク管理を行うようにしましょう。

さらに、年金受給の時期や額の確認、税金・社会保険の最適化なども踏まえた長期的なライフプランを作るために、ファイナンシャルプランナーに相談することをおすすめします。

専門家のアドバイスを受けることで、収支や資産運用の計画を具体的に立てられ、安心して老後生活を送る道筋が描けます。

貯金2,000万円でも、計画的な管理と運用次第で豊かで安心できる将来を実現できるでしょう。

ココザスでは、ファイナンシャルプランナーとして、投資や資産運用のサポートを行っています。

お客様の資産状況や家族構成、将来のライフプランに合わせて、最適な投資計画のご提案が可能です。

また、税金に関するアドバイスや、余剰資金を生み出すための家計見直し、保険やローンに関するご相談も承っております。

資産形成や運用に関してお悩みの方は、ぜひ一度お気軽にご相談ください。