お金の相談は独立系ファイナンシャルプランナーがおすすめ

この記事がおすすめするお金の相談相手は、ズバリ「独立系ファイナンシャルプランナー(以下、FP)」です。

FPとは、お金に関する知識が豊富なプロであり、家計の見直し、節約、保険や不動産をはじめとする資産運用など、幅広い知識と経験を持っているのが特徴です。

今回、「独立系FP」をおすすめする理由は、以下の3つです。

(2)幅広い専門性からなんでも相談できる

(3)一生の相談相手としてパートナーになれる

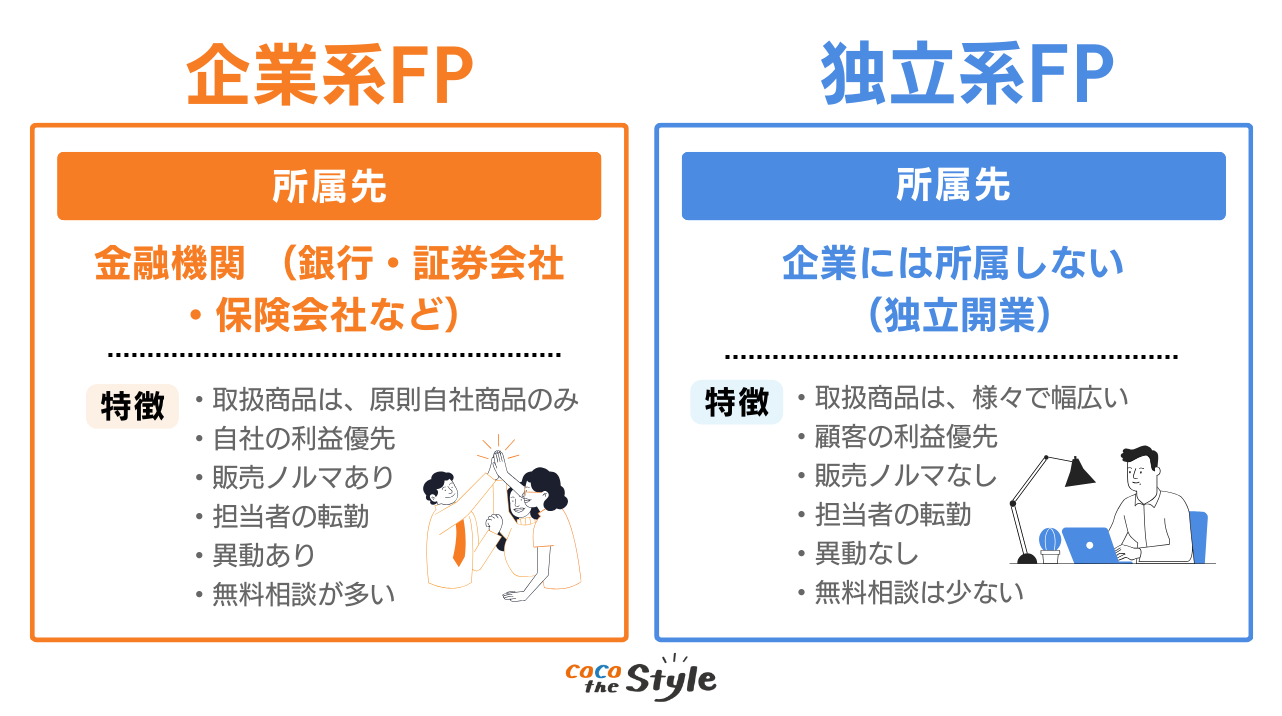

独立系FPと企業系FPの違い

そもそもFPは、大きく2種類に分けられます。

それぞれの特徴は、以下のとおりです。

独立系FPは企業系FPと比べ「中立性」、「長期的」、「網羅的」という観点からお金全般における相談相手として信頼できるパートナーになってくれると言えるでしょう。

独立系FPでも油断は禁物

独立系FPがおすすめだと紹介しましたが、すべてが信用できるとは限りません。

独立系FPの中には、「特定もしくは複数の企業から収益を得ているFP」もいます。

このようなFPは、相談者の利益よりも特定の企業の商品や手数料の高い商品を優先して紹介するなど、完全に「中立」ではない場合もあります。

そのため、FPがおすすめする商品や話をすべてうのみにするのではなく、ご自身でも調べることが大切です。

しかし、本当に信頼できる独立系FPを見分ける方法や探し方は、次項以降で詳しく紹介します。

良いファイナンシャルプランナーの3つの条件

独立系FPが良いことは分かったものの、せっかく相談するなら良いFPに相談したいところです。

そんな悩みや疑問に対して、良いFPの特徴をご紹介します。

総合的なアドバイスがもらえる

総合的な視点からアドバイスがもらえるFPは、良いFPの条件の1つです。

・最新の社会情勢(日本や海外の状況)を理解・分析している

・幅広い商品知識を持っている

お金の悩みは人それぞれであり、家庭環境、年収、将来の夢や趣味などによって異なります。

これらの条件を総合的に考え、相談者にとって最適なアドバイスが求められます。

また、現在や少し未来の社会情勢や経済状況などをしっかり理解し、最新の知識を習得していることで、的確なアドバイスができるようになります。

・具体例

子供の教育資金を準備するために、学資保険を検討している。

ここで、良いFPとしては、以下のような思考を巡らせます。

・学資保険以外の方法で教育資金を準備できる方法はないか?

・そもそも家計の見直しも必要にならないか?

相談者が希望する目的や目標に対して、幅広い知識や経験をもとに保険以外の選択肢も含めて、最適なアドバイスがもらえるでしょう。

相談者に寄り添ったアドバイスができる

相談者に寄り添ったアドバイスができるFPは、良いFPの条件の1つです。

これは、相談者1人1人に合った最適な商品や制度、解決策などを提案し、助言してくれるかどうかです。

相談者の相談内容や悩み、解決したいことは当然違っている中で、FPが最も適した提案を行えているかが重要になってきます。

さらには、相談者に合わせて「商品(保険、住宅ローン、金融商品など)を勧めない」という選択を取ることのできるFPは、本当に信頼できると言えるでしょう。

・具体例

住宅購入のため、住宅ローンを検討している。

相談者の周囲では「変動金利」の契約者が多いため、自身も同じ契約を希望している。

ここで、良いFPとしては、以下のような思考を巡らせます。

・今後の社会情勢や経済状況はどうか?

・どこの銀行で契約するのが良いのか?

相談者の言い分をそのままにするのではなく、相談者に寄り添って最適なアドバイスを検討、提案してくれます。

肩書きなど専門性が高い

国などの公的機関や第三者機関から認定されているFPは、良いFPの条件の1つです。

お金の相談は、特定の金融商品を取り扱う、税金に関する助言などを行うなどを除き、原則誰でも実施することが可能です。

しかし、相談に対する助言や提案が本当に正しいのか不安が残る場合、信頼や信用がなければ判断できません。

そこで確認すべき点は、お金の専門性を証明する肩書き(資格)を有しているかどうかです。例えば、お金にまつわる主な肩書き(資格)を紹介します。

・FP(FP技能士、AFP、CFP)

・日商簿記(1〜3級)

・宅建(宅地建物取引士)

・年金アドバイザー3級

・証券外務員

・公認会計士

FP資格の違いって何?

「FP」の資格には、大きく2種類があります。1つは国家資格である「FP技能士」、もう1つは民間資格である「AFP/CFP」です。

「FP技能士」は3段階のレベルがあり、易しい順に3級、2級、1級に分かれます。一度合格した資格に有効期限はなく、更新の必要はありません。

「AFP/CFP」は2段階のレベルがあり、易しい順にAFP、CFPに分かれます。

AFPやCFPの認定は、有効期限が約2年間のため、継続教育等を実施し、必要単位を取得し更新する必要があります。

難易度は、AFPが2級FP技能士、CFPが1級FP技能士とほぼ同等の水準とされています。

取得資格で一概に判断はできませんが、定期的な継続教育を受講し、最新の知識や知見を習得しているAFPやCFP取得者の方が、技能士のみを保有する方より信頼できると考えられます。

ファイナンシャルプランナーを探す際のポイント

自分に合ったファイナンシャルプランナー(FP)は、どのように選べばよいのでしょうか。

ぜひ、5つのポイントを参考に各FPを比較してみましょう。

(1)FP資格を持っているか?

FPとしての信頼の証であるCFPやAFP認定資格を保有しているかを確認しましょう。

お金の相談自体は、資格がなくても実施できるため、自身の大事なお金の相談をするにあたっては信頼できる相手を見極めることが大切です。

(2)得意分野や相談経験は合致するか?

FPの相談内容や扱う分野は、家計管理・不動産・保険・相続・資産運用など、非常に幅広いです。

その反面、全てに精通することは、専門家でも難しくなっています。

そのため、自身が相談したい分野を得意とするFPや相談経験が豊富なFPを探すことが重要です。

(3)さまざまなネットワークを持っているか?

お金に関する相談内容や理想とするライフプランを実現するためには、FPだけではなく他の専門家の協力が必要なことも多々あります。

さまざまな専門家とのネットワークを持っているFPは、相談者の困りごとやニーズに適切かつスムーズに応えられるでしょう。

行政書士、税理士、宅地建物取引士、弁護士、生命保険募集人などの国家資格及び民間資格や登録を有する人が該当します。

(4)所属先企業はどこか?

FPを所属先企業で分類すると、「企業系FP」と「独立系FP」の2つに分けられます。

企業系FPとは、銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。

特徴は、所属する金融機関の商品を販売することが最終目的となるため、取扱商品を勧められる傾向が強くなります。

独立系FPとは、FP事務所など金融機関からは独立して勤務しているFPです。

相談によって問題を解決することを最終目的としているため、相談者に中立的な立場で解決策を提示してくれます。

普段から取引がある場合、すでに関係性がある場合を除き、中立的な独立系FPに相談することがおすすめです。

(5)相談料はいくらか?

相談、ライフプラン作成、家計の見直しなど、費用が発生する場合は、必ず事前に確認するようにしましょう。

相談料は、時間制(1時間〇〇円など)、定額制(4回〇〇円など)、コミッション(販売商品の〇〇%など)など、FPによって料金体系も異なるため、合わせて確認しておくと安心です。

信頼できるFPかを判断するためにも、初回相談料が無料のFPを選択肢の1つとして検討してもよいでしょう。

ファイナンシャルプランナーの具体的な探し方

あなたに合った独立系FPの具体的な探し方は、2ステップです。

2.セミナーに参加する

FP事務所のHPを確認する

インターネット検索でFP事務所等を探す方がほとんどです。この場合、必ずチェックすべきポイントがあります。

それは、「取り扱いのある商品をしっかりと記載しているか」です。

具体的には、HP上に以下のような記載がされているかを確認します。

・生命保険が販売できる → 取り扱える生命保険会社名

・損害保険が販売できる → 取り扱える損害保険会社名

・住宅ローンが販売できる → 取り扱える住宅ローン販売会社名

この記載を確認することで、相談に対して総合的なアドバイスや提案を行ってもらえるかを事前に把握することができます。

取り扱い商品が少ない(もしくは、無い)場合は、企業系FPと同等で、相談内容が解決しないということになります。

合わせて、「独立系ファイナンシャルアドバイザー(IFA)」の記載があれば、さらに安心です。

IFAは、証券会社と個人投資家との間に入り、口座開設〜商品購入などの相談、仲介業務を行うことができる証明となります。

独立系FPのHPでは、「取り扱い商品」と「IFA」に関する情報が記載されているかを必ず確認しましょう。

<独立系FPを検索する方法>

FP資格等の認定機関である日本FP協会が運営しているCFP認定者検索システムから近くのFPを検索することができます。

保有資格やエリア、専門性、相談分野などの詳細情報を指定の上で検索することもできるため、活用してみてください。

セミナーに参加する

独立系FPを探すもう1つの方法は、セミナーに参加することです。

企業系FPをはじめ、独立系FP事務所では、無料・有料のマネーセミナーを開催している場合があります。

企業系FPのセミナーでは、セミナー名称等に証券会社名・銀行名が入っている場合があるため、判別ができます。

セミナーに参加した際は、以下のポイントを確認しましょう。

・中立的な立場ではなく、特定の商品や内容に偏っていないか

・有料相談など、しつこい勧誘がないか

セミナー講師や会社の雰囲気などを含め、信頼の置けるFPであるかは、実際にセミナーなどに参加することで感じることができるでしょう。

▼ 合わせて読みたい

ファイナンシャルプランナーに相談するならココザス

ココザス株式会社は、FP相談満足度やサポート満足度などで高評価を獲得している、独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度、無料セミナーへの参加や相談の問い合わせをおすすめします。

・自分に合ったFPが分からない

・数多くいるFPから選ぶのが面倒

・まずはFPへライフプランの相談をしたい

迷ったら、専門家に相談を

お金や将来に関することは、一人で悩むよりも専門家に相談するのが近道です。専門家の視点からあなたの状況を整理し、最適な選択肢を一緒に考えることができます。

ココザスでは、ライフプラン・資産運用・住宅・キャリアなど幅広い分野で、中立的な立場からアドバイスを行っています。

1.不安や疑問を解消し、正しい方向性を確認できる

専門家と話すことで迷いや不安を解消し、最適な投資戦略を一緒に考えることができます。2.あなたの目標に合わせた具体的なプランを立てられる

あなたの具体的な目標に応じてカスタマイズされた投資プランを提供し、効率的に資産を増やすサポートをいたします。3.無料で何度でも相談でき、納得いくまで話せる

ココザスは特定の投資商品を押し売りするということはなく、あくまでアドバイザーとして存在しています。アドバイスを聞いて実行するかしないかはあなた次第です。

また、ご相談は何度でも無料です。分からないことがあれば、専門のスタッフがすぐにお答えいたします。

資産を効果的に運用し将来の安心を手に入れるために、まずは気軽に相談してみてください。

まとめ

本記事では、相談すべきおすすめのファイナンシャルプランナー(FP)の特徴や選び方、具体的な探し方のポイントなどを紹介しました。

お金のプロであるファイナンシャルプランナーへ相談するからには、相談ごとに親身に最適なアドバイスをもらいたいと思うでしょう。

企業系FPや特定の企業や商品のみを取り扱う独立系FPではなく、幅広い商品や知識をもとに総合的な視点でアドバイスをくれる独立系FPを見つけ、相談できる方法を本記事では紹介しました。

しかし「身近に良いFPが見つからない」「とにかく安心できる担当者や会社に相談したい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか?