フリーランスがiDeCoを行うメリット4選

フリーランスがiDeCoを行うメリットは以下の4つ挙げられます。

(2)運用益が非課税となる

(3)受取時に退職所得控除・公的年金控除が受けられる

(4)掛金の上限が高い

ひとつずつ確認していきましょう。

(1)掛金が全額所得控除になる

iDeCoの掛金は全額所得控除となるので、節税につながるメリットが挙げられます。所得控除になるということは、所得税・住民税の納税額が安くなるということです。

例えば、月々3万円の掛金を運用していた場合、1年間で36万円の所得控除になります。

フリーランスの所得が400万円とすると課税所得は「400万円-36万円=364万円」になり、フリーランスだけの所得より課税対象額が低くなるのです。

フリーランスは、法人と比較すると経費にできる項目が少ないため、iDeCoで少しでも節税しようと活用されている方も多く見受けられます。

(2)運用益が非課税となる

iDeCoでの運用益は非課税というメリットがあります。

本来株式や定期預金や投資信託などで運用して運用益が出ると、20.315%の税率をかけた税金を納税しなければいけませんが、iDeCoには課税されません。

(3)受取時に退職所得控除・公的年金控除が受けられる

iDeCoで得た利益を受け取る時も、所得控除の対象となりますが、退職所得控除または公的年金控除が受けられるため、納税額を抑えることができます。

退職所得控除とは、iDeCoの運用益を一括で受け取った場合に適用できる控除です。

退職所得控除は、加入していた年数に合わせて以下の計算式で算出します。

加入年数20年以下:40万円ⅹ勤続年数(80万円未満の場合は80万円)

加入年数20年以上:800万円+70万円ⅹ(勤続年数-20年)

参考|国税庁「No.1420 退職金を受け取ったとき(退職所得)」

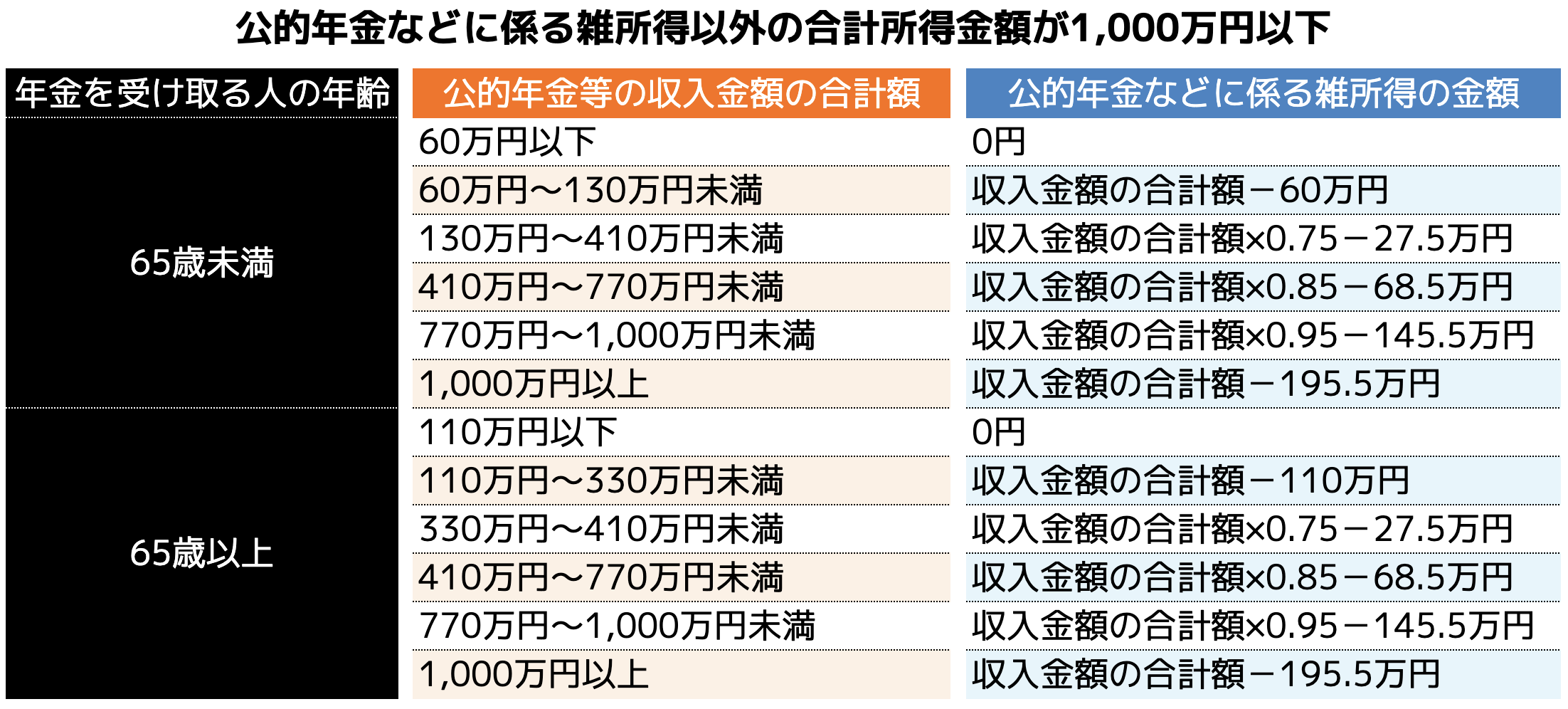

公的年金控除とは、iDeCoの運用益を年金のように毎月一定額受け取る場合に適用される控除であり、年収や公的年金等の収入合計額などによって計算式が変わります。

引用|国税庁「No.1600 公的年金等の課税関係」

どちらを選択するにせよ、所得控除が適用できるメリットがiDeCoにはあるのです。

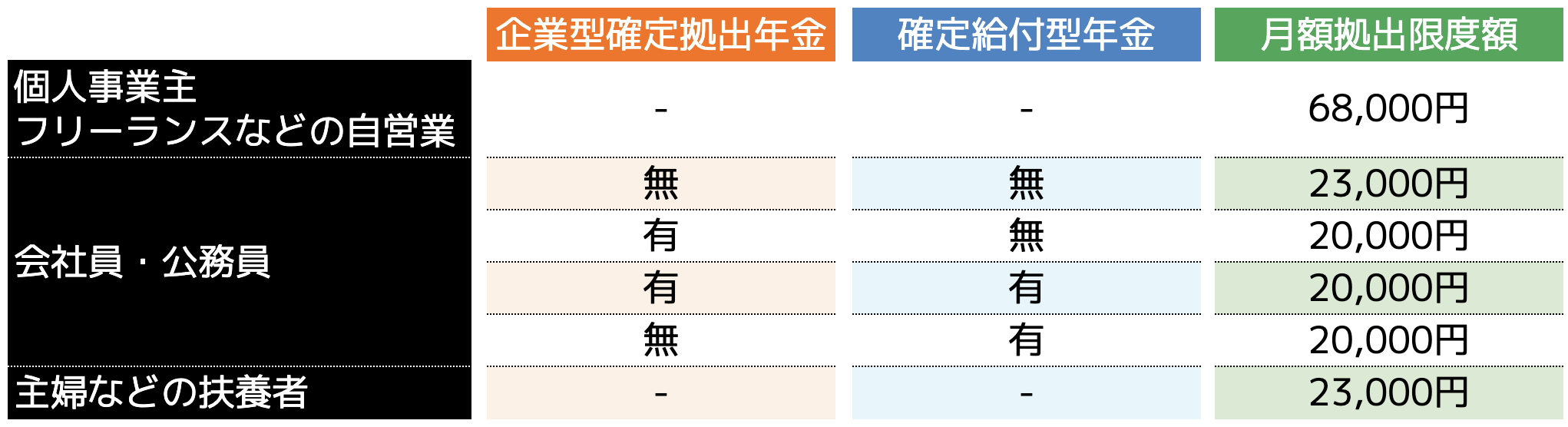

(4)掛金の上限が高い

フリーランスの方は、会社員や専業主婦などと比較して掛金の上限が高いです。

毎月最大68,000円の掛金に設定できるので、高収入な方でも資金力に合わせて資産運用ができます。

運用資金が大きくなるほど、将来得られる利益も多くなります。

もちろん損失時の金額も大きくなりやすいですが、ある程度まとまった収入があるフリーランスの方であれば、将来大きな資産にすることもできます。

フリーランスがiDeCoを行うデメリット3つ

一方フリーランスの方がiDeCoを行うデメリットが3点あります。

(2)元本割れのリスクが伴う

(3)一時的に拠出を止めても手数料が発生する

ひとつずつ紹介するので確認しておきましょう。

(1)収入が不安定でも60歳まで引き出せない

iDeCoは原則60歳まで引き出すことができません。さらに、60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。

フリーランスは公務員や会社員と比較すると収入が不安定な方も多いです。固定給ではなく、仕事量に比例するので、収入が高い月もあれば低い月もあることでしょう。

しかし、iDeCoは長い期間掛金を運用し続けなければいけないうえ、急な出費でお金が必要となっても充てにすることができないというデメリットがあるのです。

(2)元本割れのリスクが伴う

iDeCoは元本割れのリスクが伴います。そもそも投資の多くは元本保証されていないので、運用額よりマイナスになる可能性もあります。

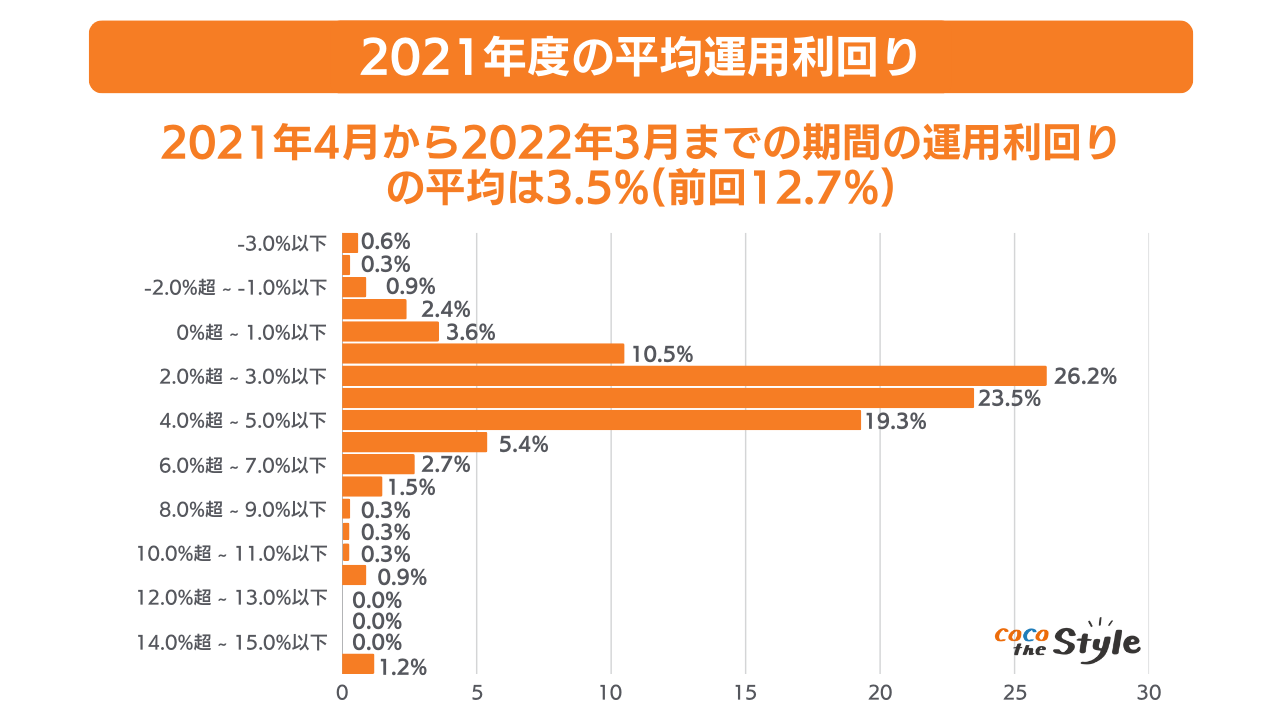

とはいえ、iDeCoは元本割れの可能性が4%程度と非常に低い特徴があります。企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りを確認することができます。

上記を見てお分かりになるとおり、元本割れする可能性は4.2%程度です。投資の中では非常に低い特徴があるため、大きなデメリットとは言えないでしょう。

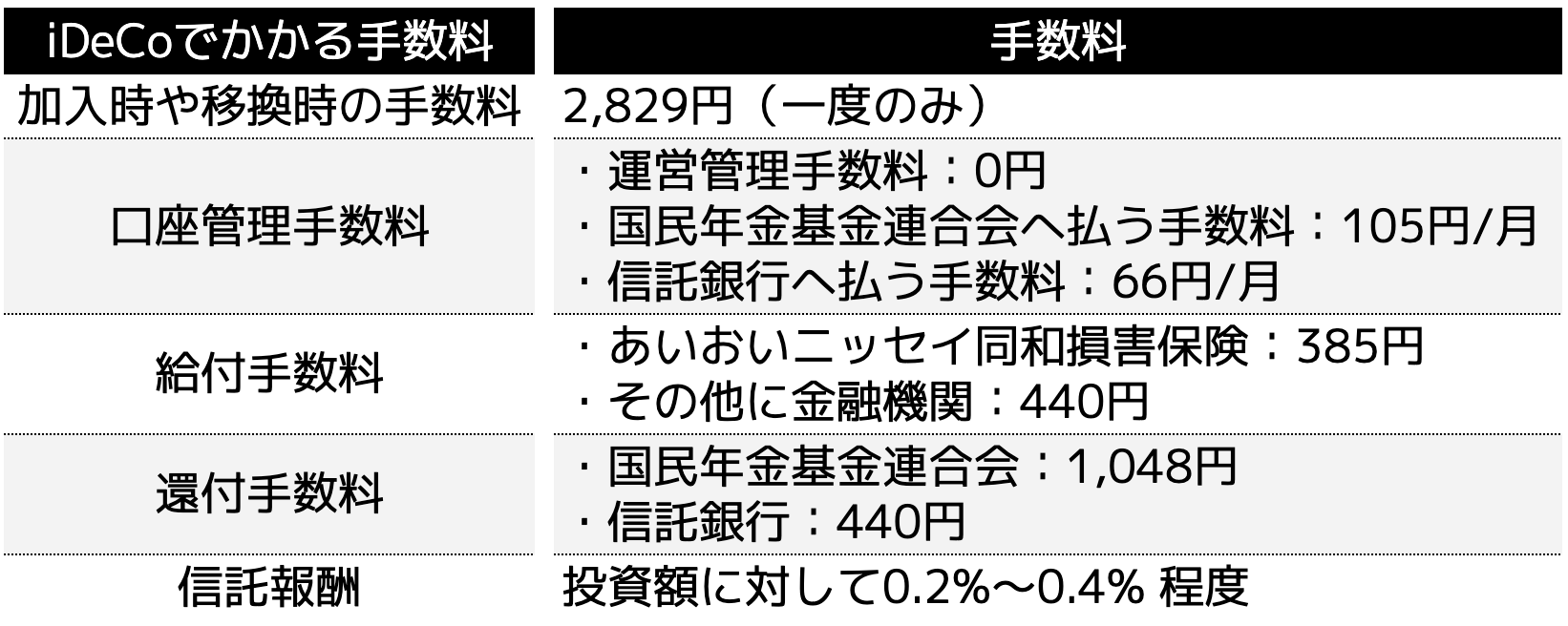

(3)一時的に拠出を止めても手数料が発生する

iDeCoは一時的に拠出を止めても手数料が発生します。

収入の不安定により、一時的にiDeCoの運用をストップしておきたい人もいらっしゃることでしょう。

しかし、iDeCoの場合は口座管理手数料がかかってしまうのです。

また、加入時や還付を受ける際は、手続き毎に以下の手数料が発生します。

決して大きな手数料というわけではありませんが、事前にどれくらいかかるのかを理解しておくことをおすすめします。

フリーランスがiDeCoを使って節税する方法

フリーランスの方は、iDeCoを使うことで所得税や住民税の節税が可能です。

ここでは以下の3つの節税方法を紹介します。

(2)年金形式で受け取る場合は「公的年金等控除」が適用できる

(3)一時金形式で受け取る場合は「退職所得控除」が適用できる

iDeCoをうまく活用するためのポイントでもあるので、ひとつずつ確認していきましょう。

(1)最大で年間81.6万円の課税所得を圧縮できる

iDeCoで掛金を上限の月6.8万円で投資した場合、年間81.6万円を課税分となる所得から減額できます。

会社員の方は、上限が2.3万円や2万円など決して高くはありませんが、フリーランスの方は、会社員の3倍所得控除できます。

もちろん掛金は生活に無理のない金額で運用することが前提ですが、資金力に合わせた分だけ課税所得の圧縮が可能です。

(1)年金形式で受け取る場合は「公的年金等控除」が適用できる

iDeCoの運用益を年金形式で受け取る場合、公的年金控除が適用できます。年金形式とは、公的年金と同じで毎月一定額を受け取る仕組みです。

この方法でiDeCoの利益を受け取ることができれば、公的年金控除によって所得税や住民税の節税が可能です。

iDeCoの受給ができる状態になった時に、自身の貯金額や生活スタイルなどと照らし合わせ、特別大きなお金が必要でなければ、年金形式で受け取るのもひとつの選択肢です。

(3)一時金形式で受け取る場合は「退職所得控除」が適用できる

一時金形式で受け取る場合は「退職所得控除」が適用できます。一時金形式とは、一度に全額受け取る方法です。

退職金と同じiDeCoの一時金は退職所得控除が適用され、節税することが可能です。

ただし、退職所得控除は、iDeCoに加入していた年数に大きく左右されるので、事前に計算しておくことが大切です。

一時金形式は、まとまったお金が得られるので、近い将来に大きな買い物をする予定の人や長期間運用していた人におすすめな方法です。

iDeCoを始めるのに向いているフリーランスとは?

ではiDeCoを始めるに向いているフリーランスはどのような方なのでしょうか。

ここでは向いている特徴を3点紹介します。

(2)節税を行いたい人

(3)長期運用ができる人

自分が該当しているかひとつずつ確認しておきましょう。

(1)収入が安定している人

フリーランスの方であっても収入が安定している人はiDeCoにおすすめです。

iDeCoは長期間掛金を支払い続けることになるので、収入が不安定になると運用をストップするか辞めてしまうことにもなりかねません。

とはいえ、途中で支払いできなくなった場合でもiDeCoは解約することは原則できません。

解約するためには以下の条件をすべて満たす必要があります。

1.60歳未満であること

2.企業型DC加入者でないこと

3.iDeCoに加入できない者(国民年金第1号被保険者で、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者、もしくは日本国籍を有しない海外居住者)であること

4.日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

5.障害給付金の受給権者でないこと

6.企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること

7.最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

iDeCoを途中で解約したとしても、総支払掛け金より低い一時受取金になる可能性も高いです。

そのため、長期間支払い続けられる資金力が求められるので、収入が安定しているフリーランスにおすすめです。

(2)節税を行いたい人

iDeCoによって節税を行いたい人に向いています。

先ほどもお伝えしたとおり、毎月の掛金は所得を圧縮することができ、なおかつフリーランスの上限額は大きいです。

掛金が高額になるほど節税効果も大きくなるため、自身の所得と合わせて掛金を変更したり(掛金の変更は1年に1度だけ可能)するなど、柔軟な対応も可能です。

毎年の税金に悩んでいる人は、iDeCoで節税してみるとよいでしょう。

(3)長期運用ができる人

iDeCoは原則60歳まで掛金を積み立てていかなければいけないため、長期運用できる人に向いています。

20代や30代など若いうちからiDeCoを始めておけば、将来得られる金額も大きくなります。一方で、期間が短いと元本割れするリスクも高まるので、辛抱強く長期運用できる人に向いています。

そもそもiDeCoだけでなく投資信託や新NISAなども20年や30年と長期運用が前提です。短期的な目線で始めても大きな利益にはできないため、長い目で運用する意識が重要となります。

iDeCoを始めるのに向いていないフリーランスは

一方、iDeCoを始めるのに向いていないフリーランスの方もいらっしゃいます。

ここでは向いていないフリーランスの特徴を3点紹介します。

(2)長期運用が苦手な人

(3)元本割れリスクが許容できない人

上記に該当する方は、すぐにiDeCoを始めるのではなく、一旦踏みとどまることも大切です。3つの特徴について紹介するので、該当しないかチェックしましょう。

(1)フリーランスになり立てで収入が不安定な人

フリーランスになり立てで収入が不安定な人は向いていません。

早い段階からiDeCoを運用し続けることで将来得られる金額も大きくなりますが、今の生活に支障をきたしては本末転倒です。

フリーランスになり立ての時は、収入も安定していないので、お金を増やそうという気持ちも強くなりがちです。その結果無理な金額で運用してしまい、iDeCoをストップすることにもなりかねないでしょう。

まずはフリーランスの収入を安定化させることを優先し、余裕が生まれてからiDeCoを始めるのをおすすめします。

(2)長期運用が苦手な人

長期運用が苦手な人は、iDeCoには向いていません。

短期間で利益を得たい人は、資産運用より株式投資やFXなどの短期投資の方が向いています。

しかし短期投資はハイリスクハイリターンなので、すぐに資金が無くなり、投資の世界から退場される方も多いのが実状です。

お金を堅実に増やしていきたいという人は、長期投資の基礎をファイナンシャルプランナーなどの専門家から学んでからiDeCoを始めると良いでしょう。

(2)元本割れリスクが許容できない人

元本割れリスクが許容できない人はiDeCoには向いていません。

iDeCoは資産運用の中では元本割れする可能性が低いですが、どうしても許容できない人もいらっしゃることでしょう。

ある程度の元本割れを許容できないと、日々の値動きに一喜一憂してしまい、精神的にもストレスを感じてしまいます。

フリーランスは収入が不安定なところもあることから、iDeCoで元本割れが起こると本業にも支障をきたす可能性があるのです。

それでもiDeCoを始めたい人は、少額から始めてみるとよいでしょう。フリーランスのiDeCoの掛金の上限は6.8万円と高額ですが、5,000円から始めることができます。

5,000円であれば、金銭的な負担も少なく、元本割れが発生しても精神的に安定して運用できます。資金力が低い人は、金額の大きさが不安に直結するので、まずは少額からスタートすることをおすすめします。

iDeCoを始める際の注意点

フリーランスの方がiDeCoを始める際は以下の3点に注意しておきましょう。

(2)長期計画を組んでおく

(3)法人化すると掛金が下がる

ひとつずつ紹介します。

(1)無理のない掛金で運用する

iDeCoを始める際は、無理のない掛金に設定しましょう。

フリーランスは掛金の上限が大きいがゆえに、大きく増やそうとする方も多く、上限額で運用しようとする人もいらっしゃいます。

しかしiDeCoは20年や30年と長期間運用し続けなければいけません。トータルで考慮すると、莫大な掛金になることでしょう。

途中で掛け金を変更することも可能ですが、できれば最初に設定した掛金のままで運用すると、シミュレーションとおりの資産形成ができるので、最初の掛金の設定が重要です。

(2)長期計画を組んでおく

iDeCoは最短でも10年以上の運用を行わなければいけないため、そもそも長期投資であることを理解しておきましょう。

長期である以上、短期間では利益が生まれにくいため、iDeCoが成功しているか不安になる方も多いです。

しかし、あらかじめ長期計画を組んでおけば、短期的な損失が生じても焦ることはありません。

金融庁の資産運用シミュレーション を利用して掛金と利回り(年率)、積立期間を入力すると、将来得られる資産のシミュレーションが可能です。

このシミュレーションを使い、「いつまで運用するか」「目標金額はいくらにするか」を決めて長期計画を組んでおきましょう。

(3)法人化すると掛金が下がる

フリーランスの方が法人化すると掛金が下がるので注意しましょう。

フリーランスの方で、収入が大きくなると法人化を検討するケースもあります。法人化した方が税金が安くなったり、経費計上できる項目が大きく増えます。

一方でiDeCoの掛金は2万円前後となってしまうため、その点を理解しておきましょう。

まとめ

フリーランスの方がiDeCoを始めると、会社員などより高額な掛金を運用でき、節税効果も高まるメリットがあります。一方で掛金が生活の負担にもなりかねないため、無理のない金額で始める必要があります。

またiDeCoは原則60歳まで引き出すことができないため、収入が安定しているフリーランスにおすすめです。フリーランスになり立ての人や、仕事の受注量が少ない人が始める際は、5,000円など少額からスタートすると良いでしょう。

これからiDeCoを始める予定のフリーランスの方は、専門家に意見を聞くのも一つの選択肢です。

ファイナンシャルプランナーであるココザスでは、お客様の資産運用のサポートを行っております。

iDeCoを始め、新NISAや投資信託などさまざま資産運用について知りたいという方は、ぜひ一度ご相談下さいませ。