iDeCoの掛金は月いくら?平均額をチェック

iDeCo公式サイトによると、2024年9月時点の平均掛金額は約16,023円です。

職業別に見ると、以下のようになります。

(2)第2号加入者(会社員):14,490円

(3)第3号加入者(専業主婦・主夫):14,605円

(4)第4号加入者(共済組合員):46,937円

参照|国民年金基金連合会ホームページ「iDeCo(個人型確定拠出年金)の加入等の概況」

ただし、平均額が「自分にとっての正解」とは限りません。

あくまでも目安として参考にし、自分の状況に合った掛金額を見つけていきましょう。

iDeCoの具体的な掛金の決め方は、このあと詳細な手順をご紹介します。

iDeCoの掛金(月いくら)を考える3ステップ

iDeCoの掛金は、何となく決めるのではなく、将来の目標や家計の状況を踏まえて考えることが大切です。

こちらでは、iDeCoを無理なく続けるために必要な「3つのステップ」を紹介します。

(1)老後資金の目標額を見定める

老後に必要な資金を考えるには、「毎月の生活費」と「公的年金の受給額」を把握することが重要です。

統計データをもとに、一般的な生活費と年金の手取り額を整理すると、以下のようになります。

※参照|総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

公的年金だけでは生活費をまかなえず、夫婦世帯で約3.5万円、単身世帯で約2.8万円の赤字が発生していることが分かります。

この不足分を補うために、iDeCoなどで資産を準備する必要があります。

不足額を補うために必要な資金は、次の計算式で求められます。

・不足額×年数=必要資金

具体例を挙げると、次のようになります。

・毎月3万円不足→20年で約720万円、30年で約1,080万円

・毎月5万円不足→20年で約1,200万円、30年で約1,800万円

こうした計算をもとに、自分の生活費・年金見込み額に応じて、iDeCoの積立額を決めると、より具体的な目標が立てやすくなります。

(2) 節税メリットをシミュレーションする

iDeCoの掛金は全額所得控除の対象となり、積み立てるほど所得税と住民税の負担を軽減できます。

しかし、具体的にどれくらい節税できるのかは年収や掛金額によって異なるため、事前にシミュレーションしておくことが大切です。

●なぜ節税シミュレーションが必要?

節税額を把握しておくと、掛金をどの程度に設定すれば家計の負担を抑えつつ、最大限の節税メリットを得られるかが分かります。

こうしたシミュレーションをせずに掛金を決めると、思ったより節税効果を得られなかったり、逆に生活費が圧迫されたりする可能性があります。

事前に試算することで、家計の状況に応じた最適な掛金を設定しやすくなります。

●年収400万円の場合の節税額の例

年収400万円の人が月5,000円、10,000円、20,000円を積み立てた場合、所得税と住民税の節税額は次のようになります。

長期間運用するほど、節税額も積み重なり、老後の資産形成と同時に現役時代の負担も軽減できます。

iDeCo公式サイトの「かんたん節税優遇シミュレーション」を活用して、自分の年収や掛金額に応じた節税効果を一度確認してみましょう。

(3)家計に負担のかからない範囲で掛金を設定する

iDeCoの掛金は、収入や支出のバランスを確認し、生活費を圧迫しない金額にすることが重要です。

また、iDeCoは60歳まで引き出せないため、急な出費に備える資金とは分けて考える必要があります。

たとえば、貯蓄やNISAなど流動性の高い資産と組み合わせることで、バランスを取りながら運用できます。

掛金を決める際のポイント

- 毎月の「余裕資金」を確認する

住宅ローンや家賃、生活費などを差し引き、積立可能な金額を把握する - 将来的な支出を考慮する

教育費や車の購入、住宅ローンの繰上げ返済など、大きな支出がある場合はそれを考慮する - 最低掛金(5,000円)から始める選択肢もある

手元資金に余裕がない場合は、まずは少額から始め、家計に合わせて増額を検討

また、ライフプランの変化に合わせて、将来的に掛金を増減できる点もiDeCoの特徴です。

たとえば、子どもの教育費や住宅購入で支出が増える時期は掛金を抑え、収入が安定したら増額するなど、柔軟に対応できるようにしておくとよいでしょう。

無理のない金額でスタートし、状況に応じて調整しながら、長く続けられる掛金を見つけましょう。

▼ 合わせて読みたい

iDeCoに申し込む前に確認すべきポイント

掛金額が決まったら、次は実際の申し込み準備です。

こちらでは、申し込み時に気を付けたい、金融機関と運用商品選びのポイントを紹介します。

金融機関は手数料と商品ラインナップで選ぶ

iDeCoを始めるには金融機関を選ぶ必要がありますが、どこも同じというわけではありません。

まず確認したいのが手数料です。

iDeCoの管理手数料は金融機関ごとに違い、安いところは月171円程度、高いところは月500円以上と大きな差があります。

また、運用商品の種類も重要です。

例えば、低コストのインデックスファンドが豊富な金融機関もあれば、限られた選択肢しかない場合もあります。

iDeCoは、後から金融機関を変えるのに手間がかかります。

そのため「手数料が安く、運用商品が充実している」金融機関を最初に選ぶことが、無理なく続けるためのコツです。

運用商品はリスクと目的に合わせて選ぶ

iDeCoでは、積み立てたお金をどの商品で運用するかを自分で選びます。

大きく分けると「元本確保型」と「投資信託型」の2種類があります。

元本確保型(定期預金や保険)は元本割れのリスクがない代わりに、大きな利益は期待しにくい商品です。

一方、投資信託型は価格変動リスクがある分、長期で運用すると大きく増える可能性がある商品になります。

たとえば「老後まで20年以上ある人」「資産を増やしたい人」は投資信託型を中心に、「リスクを避けたい」「近いうちに使うかも」という人は元本確保型を中心に選ぶのが一つの考え方です。

自分の運用目的やリスク許容度をもとに、適切な商品を選んでいきましょう。

iDeCo月1万・2万円で積立てた場合のシミュレーション

商品や経済状況によってiDeCoの運用利回りは変わりますが、現実的な目安としては年利3%を基準に考えると良いでしょう。

株式型の投資信託を選んだ場合でも、長期運用では年利3%程度を目安に考えると、過度な期待をせずに計画を立てやすくなります。

今回は3%利回りを前提に、月1万円・2万円を積み立てた場合の試算を紹介します。

なお金額は、金融庁の「つみたてシミュレーター」を使って計算しました。

月1万円の場合

- 20年運用:約328万円

- 30年運用:約583万円

月2万円の場合

- 20年運用:約657万円

- 30年運用:約1,165万円

たとえば月1万円でも、30年間積み立てれば約583万円となり、将来の年金の上乗せや老後資金の一部として十分役立つでしょう。

また、最小金額の月5,000円であっても、30年積み立てると約291万円にまで増やせるため、「まずは少額から始めたい」という人にもiDeCoは適しています。

シミュレーションからもわかるように、iDeCoはコツコツと積み立てることで、時間をかけて大きな資産を目指せる制度といえます。

▼ 合わせて読みたい

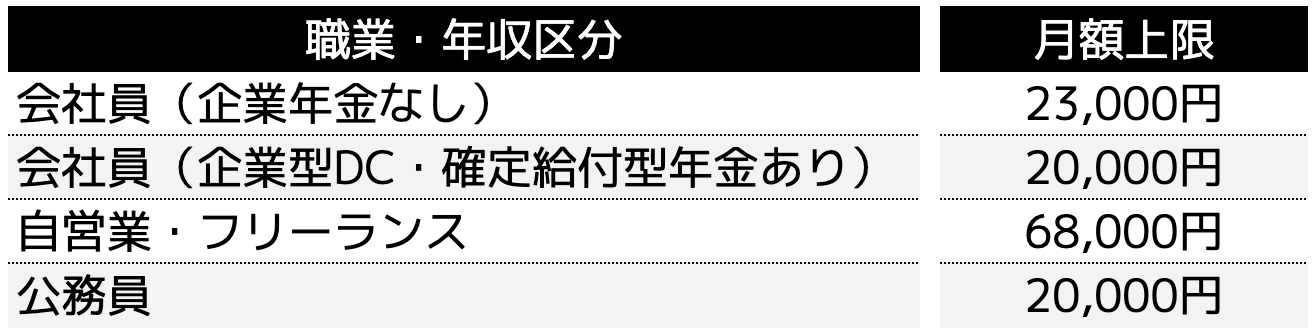

iDeCoあなたの掛金上限は月いくら?【職業・年収別】

iDeCoの掛金は、職業や勤務先の年金制度によって上限額が異なります。

以下に職業ごとの掛金上限をまとめました。

※補足

iDeCoの掛金と企業年金の掛金の合計が、月額55,000円を超えることはできません。

→(iDeCo掛金 + 企業年金の掛金)≦55,000円

また、上限は勤務先の年金制度によって異なる場合があるため、加入前に会社への確認が必須です。

iDeCoを賢く使うための3つのポイント

iDeCoは、「他の制度とどう組み合わせるか」「いつ見直すか」「どう受け取るか」といった点を意識することで、よりメリットを引き出せます。

こちらでは、iDeCoを有効活用するためのコツを3つ紹介します。

(1)NISAと併用する

iDeCoは、途中で引き出せない点がデメリットです。

一方でNISAは必要なときにいつでも引き出せるため、iDeCoとNISAを併用すると「老後資金」と「近い将来使うお金」の両方を準備できます。

たとえば、教育資金やマイホーム購入資金をNISAで、老後資金はiDeCoで積み立てるといったようなイメージです。

iDeCoとNISAで、それぞれの役割を意識して活用すれば、より柔軟な資金計画を立てやすくなります。

(2)掛金額の変更タイミングに注意する

iDeCoの掛金は、年に1回だけ変更ができます。

そのため、家計の変化に応じたタイミングで見直すことが大切です。

例えば、結婚、出産、住宅購入、子どもの進学、退職といったタイミングでは、収支のバランスが大きく変わることがあります。

支出が増えるときには一時的に掛金を減らす、逆に余裕ができたときには増やすといった調整が効果的です。

定期的に「今の家計で無理がないか」を見直す習慣をつけましょう。

(3)出口戦略(受け取り時の税制優遇)を知っておく

iDeCoは、「受け取り方」によって税金が大きく変わるため、出口戦略も重要です。

受け取り方法には、一時金・年金・併用の3パターンがあり、それぞれ使える控除が異なります。

一時金で受け取れば「退職所得控除」、年金形式なら「公的年金等控除」が適用されます。

長期間積み立てた場合は控除額も大きくなるため、税金を抑えつつ老後資金を確保するには、受け取り方法の検討が欠かせません。

「どう受け取ると有利か」を早めに考えておくと安心です。

▼ 合わせて読みたい

Q&A|iDeCoの掛金に関する疑問を解決

Q.iDeCoは月1万円では意味がないですか?

A.月1万円でも将来に向けた資産形成には、十分役立ちます。

たとえば、利回り3%で30年運用すると、約583万円まで育つ可能性があります。

また、iDeCoは節税効果もあるため、積み立てた額以上に家計にプラスに働くことが期待できます。

大切なのは「早く始めて、長く積み立てること」なので、少額でも継続する価値は大きいでしょう。

Q.掛金の変更や停止はできますか?

掛金は年1回まで増減が可能です。

子どもの進学や住宅購入でお金が必要なときは減らせますし、逆に家計に余裕が出たときは増やせます。

また、どうしても続けられない場合は、一時的に掛金を止めることも可能です。

ただし、止めている間も口座の維持費はかかる点には、注意が必要です。

Q.iDeCoは月払いしかないのですか?

月払いだけでなく、年単位でまとめて拠出する方法があります。

ボーナスなどで、年1回まとめて支払うことも可能です。

Q.iDeCoは途中で金融機関を変更できますか?

金融機関の変更は可能ですが、かなり手間がかかります。

書類の手続きや資産の移管に数ヶ月かかることもあり、その間は運用が止まるリスクもあります。

どうしても手数料を下げたいときなどに限って考えたほうがよく、最初の段階で慎重に金融機関を選ぶことが大切です。

Q.企業型DCとiDeCoの合計額が上限を超えたらどうなりますか?

企業型DCとiDeCoを併用する場合、2つの合計額が上限を超えないよう注意が必要です。

超えた金額は、税金の優遇が受けられません。

そのため、会社の担当者に「自分はいくらまでiDeCoを掛けられるか」を確認し、もし上限が低ければNISAなど他の制度を利用するのも一つの方法です。

まとめ

iDeCoの掛金は、収入や支出、将来の計画をもとに、長く続けられる金額を選びましょう。

平均額や上限だけで判断せず、今の家計で積み立てられる範囲から始めると、生活への影響を抑えられます。

少額でも積み立てを続ければ、将来の資産づくりにつながります。

無理なく取り組みながら、自分の目標に合わせた老後資金を準備していきましょう。