課税所得の計算シミュレーションと実践的な計算例

課税所得の計算は、自分の税負担を正確に把握するための第一歩です。

実際の数字を使ったシミュレーションを通じて、計算の流れをイメージしやすくなるでしょう。

ここでは、課税所得の計算シミュレーションについて紹介します。

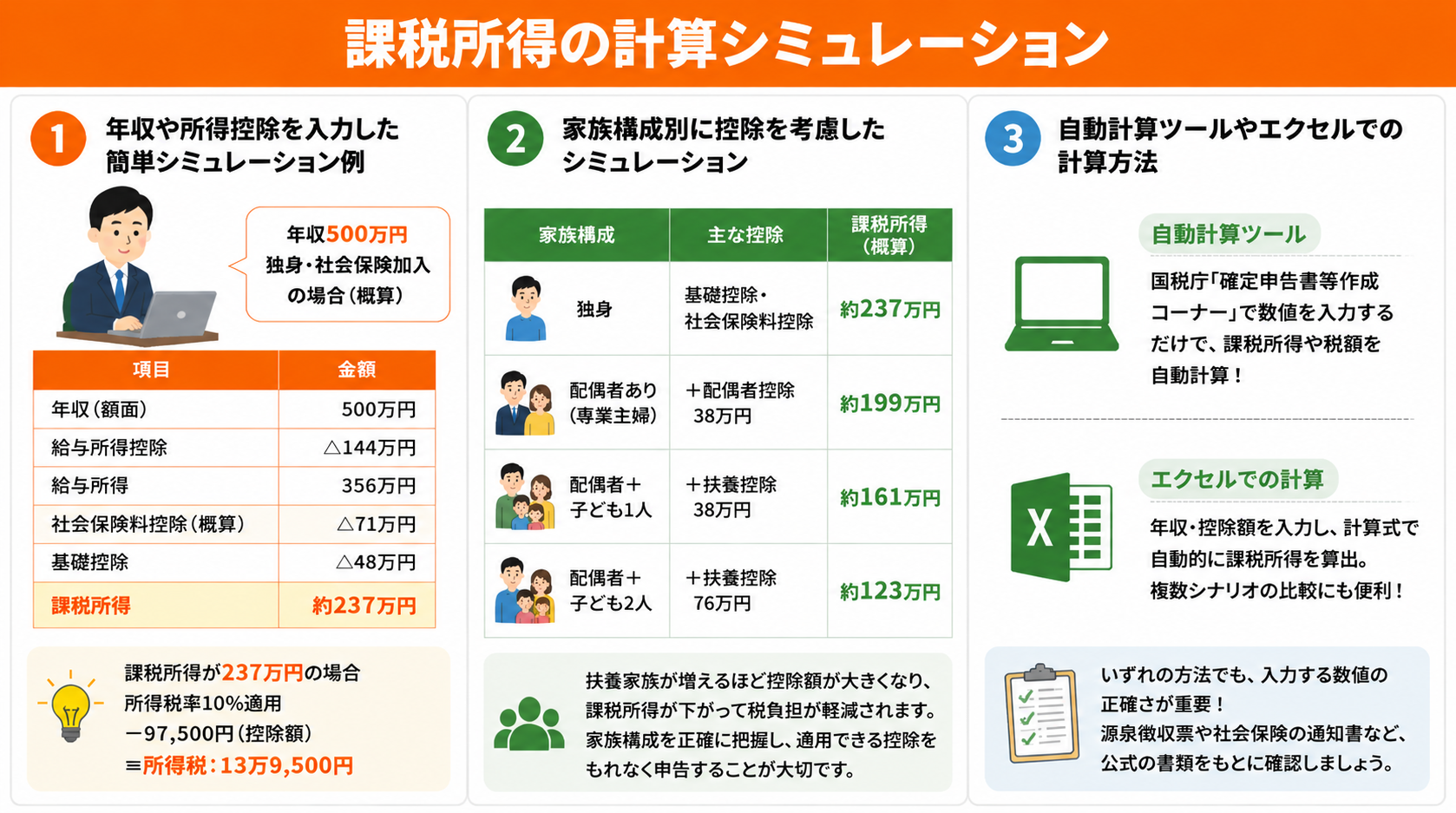

(2)家族構成別に控除を考慮したシミュレーション

(3)自動計算ツールやエクセルでの計算方法

(1)年収や所得控除を入力した簡単シミュレーション例

課税所得の計算は、年収から給与所得控除・各種所得控除を順番に差し引くことで求められます。

以下に、年収500万円の会社員を例にしたシミュレーションを紹介します。

table{ width: max-content; min-width: auto; table-layout: auto; } th, td{ white-space: nowrap; }| 項目 | 金額 |

|---|---|

| 年収(額面) | 500万円 |

| 給与所得控除 | △144万円 |

| 給与所得 | 356万円 |

| 社会保険料控除(概算) | △71万円 |

| 基礎控除 | △48万円 |

| 課税所得 | 約237万円 |

上記はあくまで概算であり、加入している保険や個別の事情によって実際の金額は異なります。

このシミュレーションでは課税所得が237万円となります。

この場合、所得税率10%が適用された値に97,500円を控除した13万9,500円が所得税となります。

(2)家族構成別に控除を考慮したシミュレーション

家族構成が異なると、適用される控除の種類と金額が変わり、課税所得も大きく変化します。

同じ年収500万円でも、家族構成によって以下のように課税所得が異なります。

| 家族構成 | 主な控除 | 課税所得(概算) |

|---|---|---|

| 独身 | 基礎控除・社会保険料控除 | 約237万円 |

| 配偶者あり(専業主婦) | +配偶者控除38万円 | 約199万円 |

| 配偶者+子ども1人+扶養控除 | +扶養控除38万円 | 約161万円 |

| 配偶者+子ども2人+扶養控除 | +扶養控除76万円 | 約123万円 |

このように、配偶者や子供などの扶養家族が増えるほど控除額が大きくなり、課税所得が下がり、税負担が軽減されます。

家族構成を正確に把握し、適用できる控除をもれなく申告することが、適正な税額を実現するうえで大切です。

(3)自動計算ツールやエクセルでの計算方法

課税所得の計算を手作業で行うことも可能ですが、ミスを防ぐために自動計算ツールやエクセルを活用することが有効です。

国税庁が提供する「確定申告書等作成コーナー」では、画面の案内に沿って数値を入力するだけで課税所得や税額を自動的に計算することができます。

エクセルを使った計算では、年収・給与所得控除・各種控除の金額をセルに入力し、計算式を組み込むことで自動的に課税所得が算出される仕組みです。

自分で管理したい方や、複数のシナリオを比較したい方にはエクセルが向いています。

いずれの方法を使う場合も、入力する数値の正確さが計算結果の精度を左右します。

源泉徴収票や社会保険の通知書など、公式の書類をもとに数値を入力することが重要です。

課税所得とは?税金計算の基礎知識をおさらい

課税所得という言葉は日常的に使われますが、その意味を正確に理解していない方も多いのではないでしょうか。

ここでは、課税所得の基本的な定義と仕組みについて紹介します。

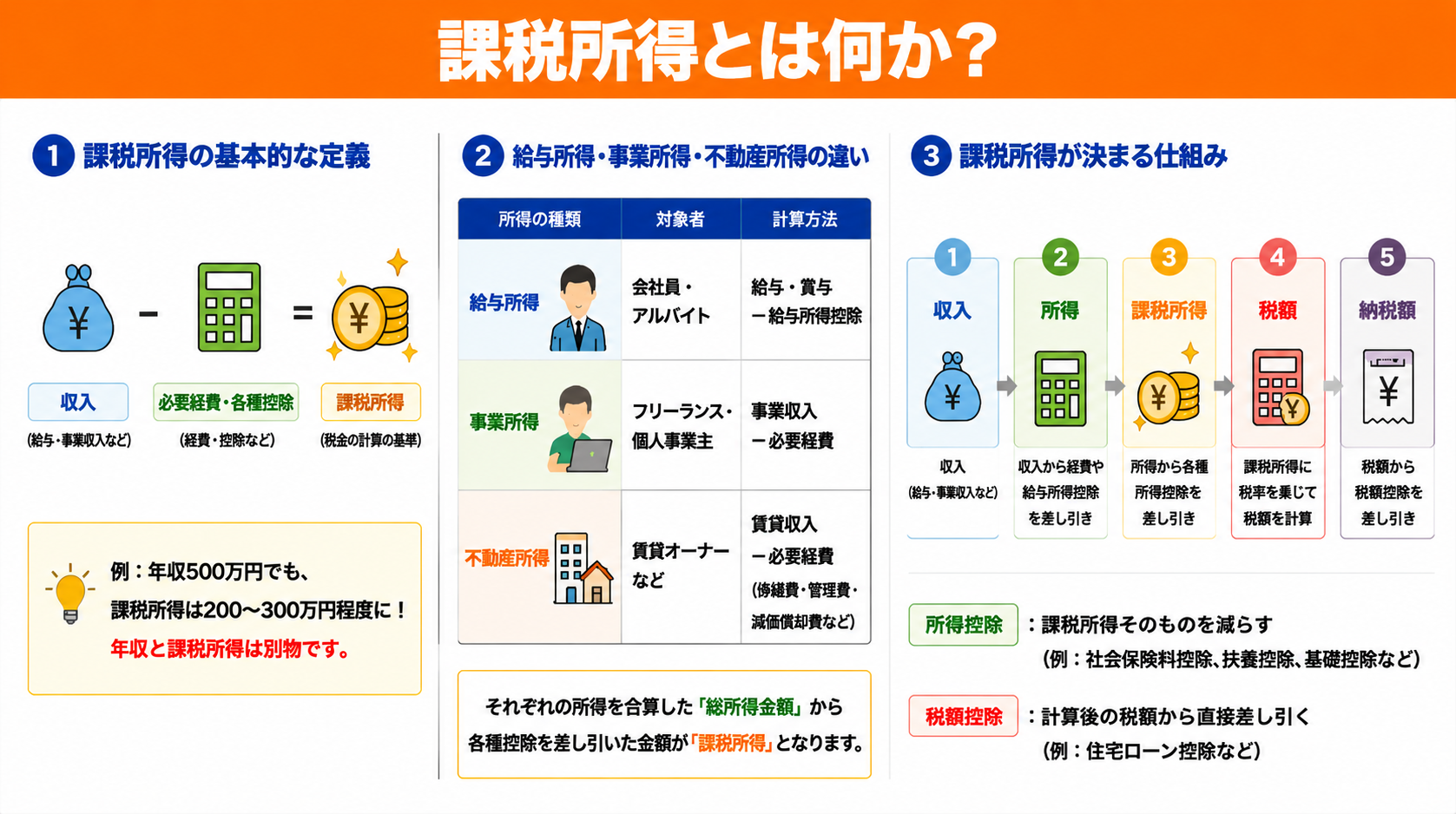

(2)給与所得・事業所得・不動産所得の違い

(3)課税所得が決まる仕組み

(1)課税所得の基本的な定義

課税所得とは、税金を計算する際の基準となる所得金額のことです。

収入全体に税金がかかるわけではなく、収入から必要経費や各種控除を差し引いた残りの金額に対して税率が適用されます。

| 控除項目 | 概要 |

|---|---|

| 必要経費 | 事業・不動産所得がある場合の仕入れ代・家賃・通信費など |

| 給与所得控除 | 会社員に自動適用される概算経費 |

| 社会保険料控除 | 健康保険料・厚生年金・雇用保険料など |

| 基礎控除 | すべての納税者に適用(48万円)※合計所得金額によって変動 |

| 配偶者控除・扶養控除 | 配偶者や扶養家族がいる場合に適用 |

| 医療費控除 | 年間医療費が10万円を超えた場合の超過分 |

| 生命保険料控除・地震保険料控除 | 加入保険料に応じて控除 |

| iDeCo(小規模企業共済等掛金控除) | 掛金の全額が控除対象 |

例えば、年収(額面給与)が500万円であっても、給与所得控除・社会保険料控除・基礎控除などを差し引くと、課税所得は200〜300万円程度になることが一般的です。

年収と課税所得は別物であり、課税所得のほうが年収よりも大幅に低くなります。

所得税や住民税はこの課税所得をもとに計算されるため、課税所得を正確に把握しておきましょう。

(2)給与所得・事業所得・不動産所得の違い

課税所得の計算方法は、所得の種類によって異なります。

主な所得の種類として、給与所得・事業所得・不動産所得の3つを押さえておきましょう。

| 所得の種類 | 対象者 | 計算方法 |

|---|---|---|

| 給与所得 | 会社員・アルバイト | 給与・賞与 – 給与所得控除 |

| 事業所得 | フリーランス・個人事業主 | 事業収入 – 必要経費 |

| 不動産所得 | 賃貸オーナーなど | 賃貸収入 – 必要経費(修繕費・管理費・減価償却費など) |

給与所得は、給与所得控除が収入金額に応じて自動的に適用されるため、会社員は自分で計算・申告する手間がかかりません。

事業所得は、経費として認められる範囲が広く、適切な経費計上によって課税所得を抑えることができます。

ただし、何が経費として認められるかの判断が必要です。

不動産所得は、修繕費・管理費・減価償却費など、物件の維持管理にかかる費用を経費として差し引くことができます。

それぞれの所得は合算されて総所得金額となり、そこから各種控除を差し引いた金額が課税所得となります。

(3)課税所得が決まる仕組み

課税所得が決まる仕組みは、「収入→所得→課税所得」という3段階の流れです。

まず、収入から必要経費や給与所得控除を差し引いて「所得」を求めます。

次に、所得から社会保険料控除・扶養控除・医療費控除・基礎控除などの「所得控除」を差し引いて「課税所得」が算出されます。

この課税所得に所得税率や住民税率を乗じることで税額が決まりますが、最終的にはここから「税額控除」(住宅ローン控除など)を差し引いた金額が実際の納税額となります。

所得控除は課税所得そのものを減らし、税額控除は計算後の税額から直接差し引かれるという違いがあります。

この仕組みを理解しておくことが、適正な納税額の把握に役立ちます。

課税所得の計算方法をわかりやすく解説

ここでは、課税所得の計算方法についてわかりやすく解説します。

(2)給与所得控除・社会保険料控除の具体例

(3)扶養控除や医療費控除の影響

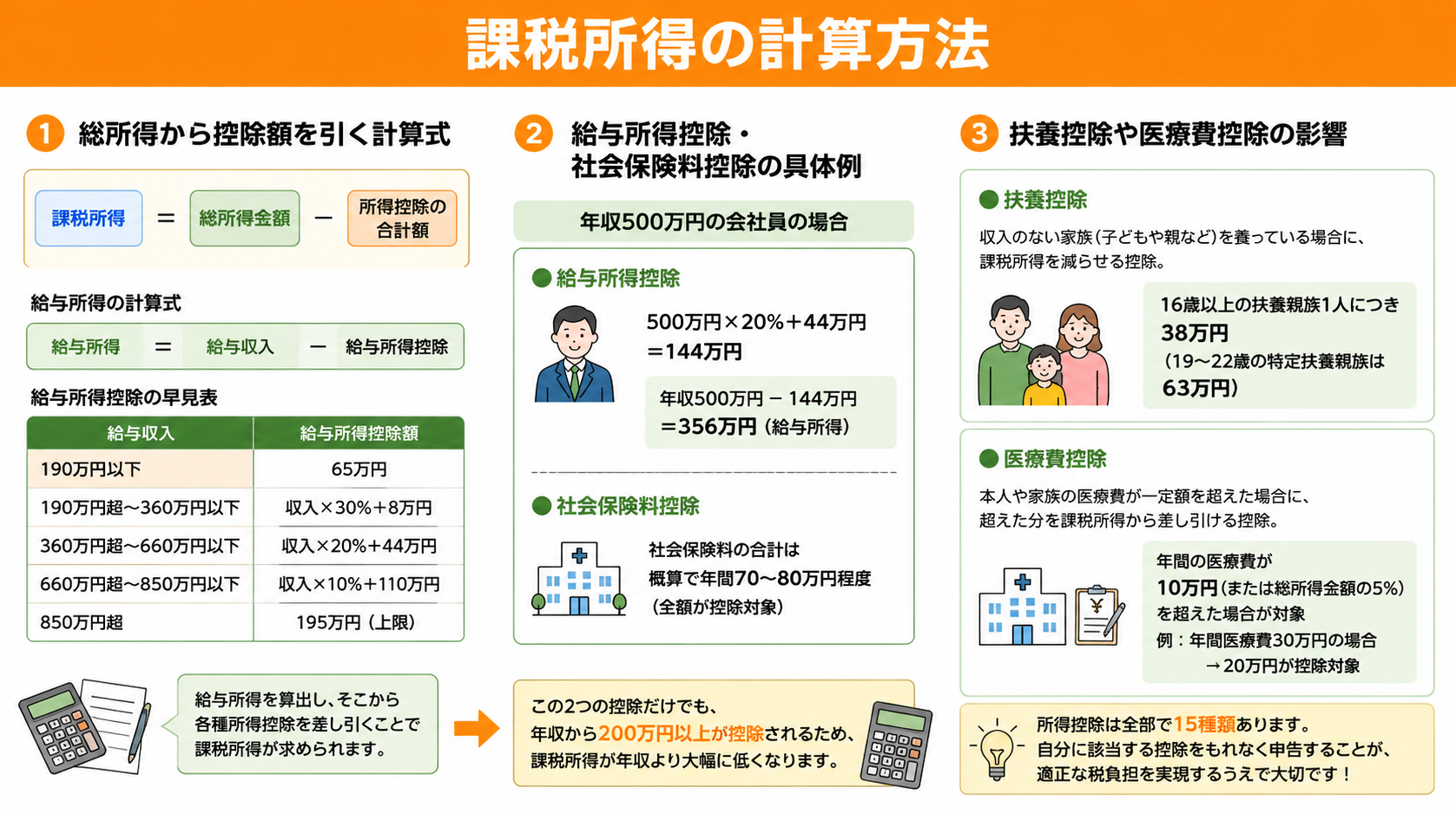

(1)総所得から控除額を引く計算式

課税所得の基本的な計算式は以下のとおりです。

課税所得 = 総所得金額 – 所得控除の合計額

総所得金額とは、給与所得・事業所得・不動産所得など、すべての所得を合算した金額のことです。

例えば、会社員の場合、給与所得が総所得金額の中心となり、給与所得は以下の計算式で求められます。

給与所得 = 給与収入 – 給与所得控除

給与所得控除は、給与収入の金額に応じて以下のように定められています。

| 給与収入 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超〜360万円以下 | 収入×30%+8万円 |

| 360万円超〜660万円以下 | 収入×20%+44万円 |

| 660万円超〜850万円以下 | 収入×10%+110万円 |

| 850万円超 | 195万円(上限) |

この計算式に基づいて給与所得を算出し、そこから各種所得控除を差し引くことで課税所得が求められます。

(2)給与所得控除・社会保険料控除の具体例

課税所得を計算するうえで、特に影響が大きい控除が「給与所得控除」と「社会保険料控除」です。

給与所得控除は、会社員に認められる概算経費のようなものです。

年収500万円の場合、給与所得控除額は「500万円×20%+44万円=144万円」となります。

つまり、年収500万円から144万円を引いた356万円が給与所得となります。

社会保険料控除は、健康保険料・厚生年金保険料・雇用保険料などの社会保険料の全額が控除対象となります。

年収500万円の会社員の場合、社会保険料の合計は概算で年間70〜80万円程度になることが多く、この全額が課税所得から差し引かれます。

この2つの控除だけでも、年収から200万円以上が控除される計算となるため、課税所得が年収よりも大幅に低くなる理由でもあります。

(3)扶養控除や医療費控除の影響

扶養控除や医療費控除は、家族構成や医療費の支出状況に応じて課税所得をさらに引き下げる効果があります。

扶養控除とは、収入のない家族(子どもや親など)を養っている場合に、その負担を考慮して課税所得を減らすことができる控除です。

16歳以上の扶養親族1人につき38万円(19〜22歳の特定扶養親族は63万円)が課税所得から差し引かれます。

医療費控除とは、本人や家族の医療費が一定額を超えた場合に、その超えた分を課税所得から差し引ける控除です。

年間の医療費が10万円(または総所得金額の5%)を超えた場合が対象となります。

例えば、年間医療費が30万円かかった場合、10万円を超えた20万円分が控除対象となります。

これらの控除を正確に申告することで、課税所得を適切に引き下げ、税負担を軽減することができます。

所得控除にはさまざまな種類があり、合計で15種類あります。

自分に該当する控除をもれなく申告することが、適正な税負担を実現するうえで大切なのでチェックしておきましょう。

| 控除の種類 | 概要 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた時に適用される | 以下のいずれか多い方 ・(差引損失額)-(総所得金額等)×10% ・(差引損失額のうち災害関連支出の金額)-5万円 |

| 医療費控除 | 一定額以上の医療費を支払った場合に適用される ※生計を同じくする配偶者やその他の親族も含まれる |

(支払った医療費-保険金などで補填される金額)-10万円 ※その年の所得金額が200万円未満の人は所得金額×5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った場合に適用される ※生計を同じくする配偶者やその他の親族も含まれる |

支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った場合に適用される | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、個人年金保険で、支払った保険料がある場合に適用される | 一定の方法で計算した金額 |

| 地震保険料控除 | 地震保険料を支払った場合に適用される | 一定の方法で計算した金額(最高5万円) |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄付をした場合に適用される | 「寄附金支出合計額」と「所得 ×40%」のいずれか少ない方-2,000円 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合に適用される | 一人につき、①障害者27万円 ②特別障害者40万円 ③同居特別障害者75万円 |

| 寡婦(寡夫)控除 | 配偶者と死別または離婚して扶養家族がいる場合に適用される | 27万円(一定の要件を満たす場合35万円) |

| ひとり親控除 | 納税者がひとり親であるときに適用される ※ひとり親控除は2020年分の所得税から適用 |

35万円 |

| 勤労学生控除 | 学校に行きながら働いている場合に適用される ※ただし、前年分の合計所得金額が85万円以下(2025年度分から適用) |

27万円 |

| 配偶者控除 | 配偶者の合計所得が58万円以下(給与収入123万円以下)の場合に適用される | ①一般控除対象配偶者:最大38万円 ②老人控除対象配偶者:最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が58万円超〜133万円以下の場合(給与収入123万円超〜201万6,000円未満)に適用される | 配偶者の所得金額によって最大38万円 |

| 扶養控除 | 16歳以上の子供や両親などを扶養している場合に適用される | ①一般の控除対象扶養親族:38万円 ②特定扶養親族:63万円 (扶養親族が19歳以上23歳未満の方) ③老人扶養親族:最大58万円 |

| 基礎控除 | すべての人に適用される | 58万円(合計所得によって変動) |

引用|国税庁「No.1100 所得控除のあらまし」

課税所得と所得税・住民税の関係について

課税所得が決まると、次にそれをもとに所得税と住民税が計算されます。

税額の計算構造を理解することで、収入が増えたときの税負担の変化を予測しやすくなります。

ここでは、課税所得と所得税・住民税の関係について紹介します。

(2)所得税率・住民税率の仕組み

(3)税額控除との組み合わせで節税する方法

(1)課税所得が増えると税額はどう変わるか

課税所得が増えると、所得税・住民税の税額は増加します。

日本の所得税は「超過累進課税」という仕組みを採用しており、課税所得が高くなるほど高い税率が適用される構造となっています。

課税所得が増えるほど適用税率が上がりますが、控除額も大きくなるため、税額が急激に跳ね上がるわけではありません。

この仕組みを正確に理解しておくことで、昇給や副収入が増えた場合の税負担を冷静に判断することができます。

(2)所得税率・住民税率の仕組み

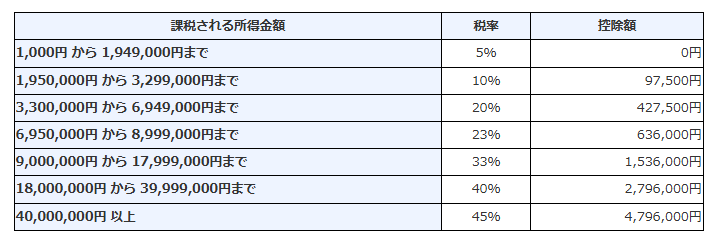

所得税率は、課税所得の金額に応じて5%〜45%の7段階に設定されています。

2026年現在の税率は以下のとおりです。

引用|国税庁「No.2260 所得税の税率」

一方、住民税は所得割として原則一律10%(都道府県民税4%+市区町村民税6%)が課税所得に対してかかります。

一部の自治体では独自の上乗せが行われる場合がありますが、ほとんどの自治体では標準税率の10%が適用されます。

所得税とは異なり、住民税は前年の課税所得をもとに翌年に課税される点が特徴です。

(3)税額控除との組み合わせで節税する方法

所得税の計算では、課税所得に税率を乗じて求めた税額から、さらに「税額控除」を差し引くことができます。

代表的な税額控除として、「住宅ローン控除・配当控除・外国税額控除」などがあります。

例えば、住宅ローン控除では年末のローン残高の0.7%が税額から直接控除されるため、年間数十万円規模の節税効果が得られるケースもあるでしょう。

所得控除と税額控除を組み合わせて活用することが、大きな節税につなげることが可能です。

課税所得を減らすための節税対策を紹介

ここでは、課税所得を減らすための代表的な節税対策について紹介します。

(2)iDeCoを活用した節税

(3)住宅ローン控除で税額を抑える

(1)各種控除の活用(医療費控除・ふるさと納税など)

課税所得を減らすための代表的な方法のひとつが、医療費控除やふるさと納税などの各種控除を活用することです。

申告をしないことで控除の機会を逃しているケースが多いため、利用できる控除を確認し、積極的に活用することが重要です。

医療費控除は、年間の医療費が10万円を超えた場合に確定申告で申請できます。

本人だけでなく、生計を一にする家族の医療費を合算できるため、家族全員分の領収書を保管しておくことが大切です。

ふるさと納税は、自治体への寄付を行うことで寄付額から2,000円を差し引いた金額が所得控除(または税額控除)の対象となる制度です。

返礼品を受け取りながら実質的な税負担を軽減できる点が特徴で、給与所得者でも「ワンストップ特例制度」を利用することで確定申告なしで手続きが完結します。

その他にも、セルフメディケーション税制、生命保険料控除、地震保険料控除なども申告することで課税所得を引き下げることができるため、利用できる控除がないかチェックしてみましょう。

(2)iDeCoを活用した節税

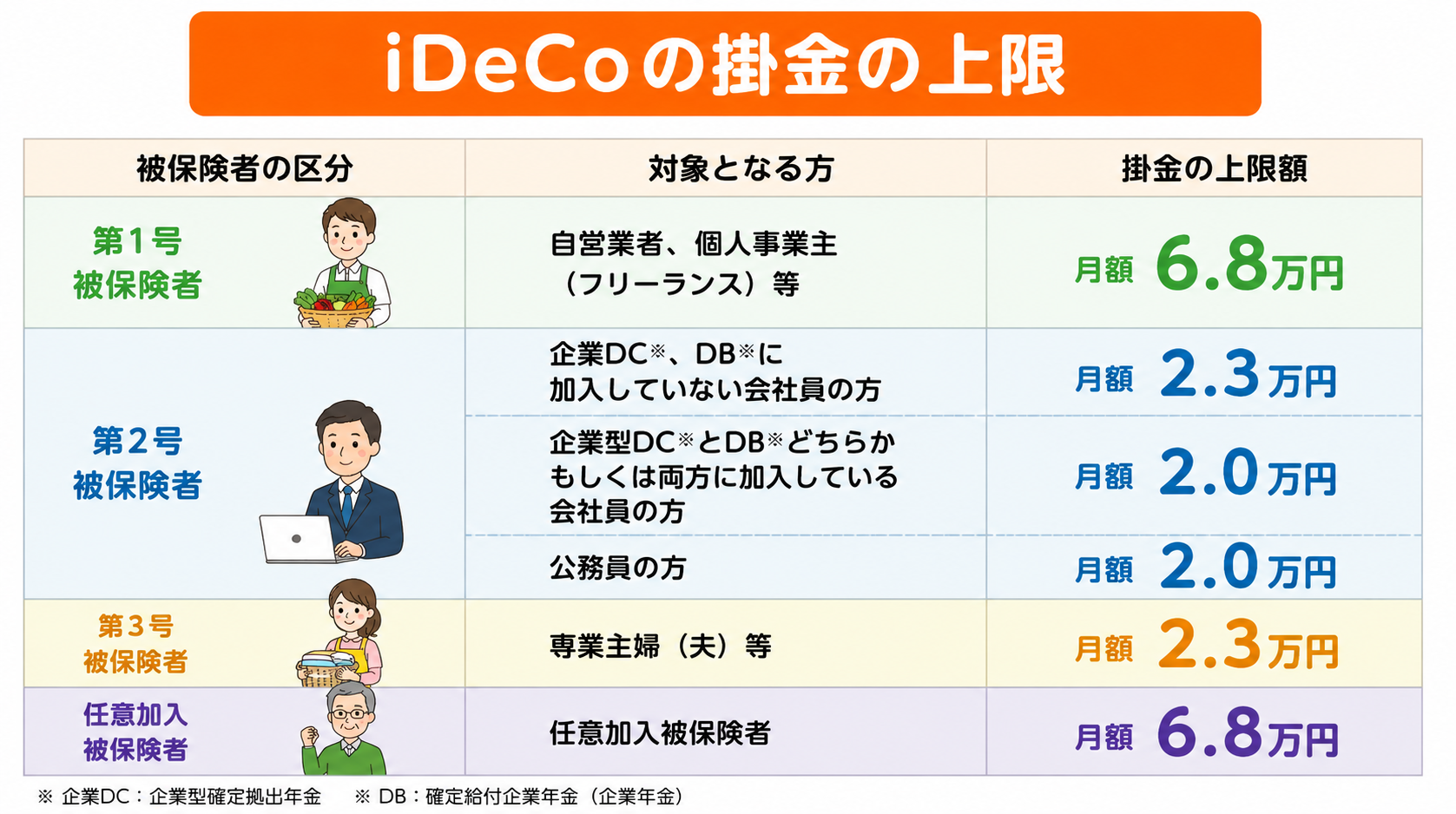

iDeCo(個人型確定拠出年金)は、掛金の全額が所得控除(小規模企業共済等掛金控除)として課税所得から差し引かれるため、現役世代の節税手段として活用されています。

例えば、会社員が毎月2万3,000円(年間27万6,000円)をiDeCoに拠出した場合、課税所得が27万6,000円減少します。

ただし、iDeCoには掛金の上限が定められているため、以下の表を参考に上限を確認しておきましょう。

(3)住宅ローン控除で税額を抑える

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用してマイホームを購入・増改築した場合に適用できる税額控除です。

新築住宅取得の住宅ローンの場合、年末のローン残高の0.7%が最長13年間にわたって所得税から直接控除されるため、毎年の税負担を大きく軽減できる可能性があります。

例えば、年末のローン残高が3,000万円の場合、0.7%にあたる21万円が所得税から控除されます。

所得税から控除しきれない場合、翌年の住民税からも一部控除を受けることができます。

住宅ローン控除は、入居した年に初めて確定申告で申請する必要があります。

2年目以降は年末調整で手続きが完結するため、初年度の申告を忘れないように注意しましょう。

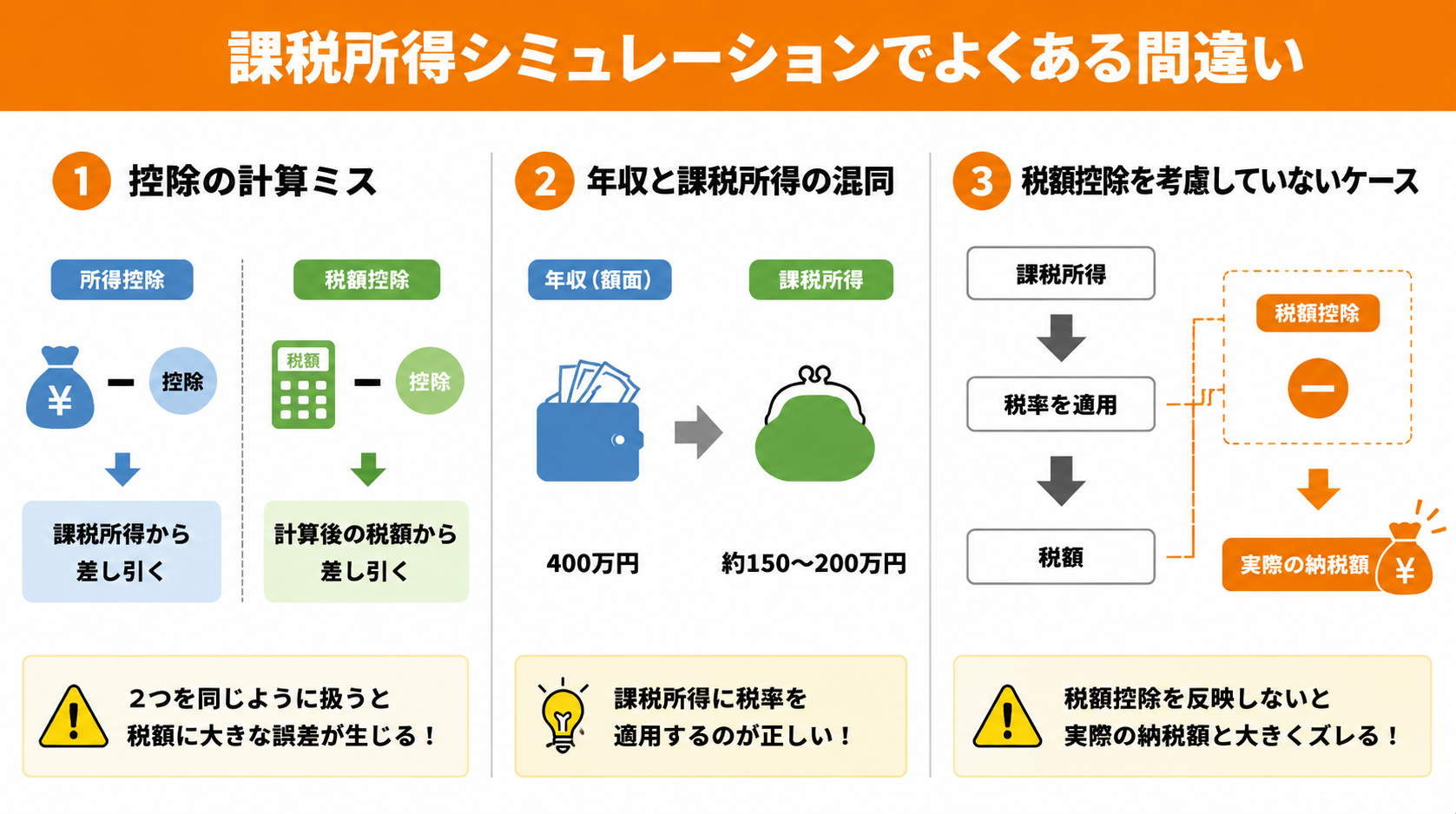

課税所得シミュレーションでよくある間違い

課税所得の計算では、知識不足や思い込みによるミスが起こりやすいポイントがあります。

よくある間違いを事前に把握しておくことで、誤った税額の申告を防ぐことができます。

ここでは、課税所得シミュレーションでよくある間違いについて紹介します。

(2)年収と課税所得の混同

(3)税額控除を考慮していないケース

(1)控除の計算ミス

課税所得シミュレーションでよくある間違いのひとつが、控除の計算ミスです。

特に「所得控除」と「税額控除」を勘違いすることが多く、計算が合わない事例も見受けられます。

所得控除は課税所得から差し引くものであり、税額控除は計算後の税額から差し引くものです。

この2つを同じように扱って計算してしまうと、税額に大きな誤差が生じるため、注意が必要です。

また、給与所得控除の計算式を誤って適用するケースもあります。

給与所得控除額は収入金額によって異なるため、自分の年収に対応する計算式を正確に把握することが重要です。

国税庁のウェブサイトやパンフレットで最新の計算表を確認することをおすすめします。

(2)年収と課税所得の混同

年収と課税所得を混同することも、シミュレーション上のよくある間違いです。

年収はあくまでも「額面の収入金額」であり、課税所得は年収からさまざまな控除を差し引いた後の金額です。

例えば、「年収400万円だから税率20%が適用される」と思い込んでいる方がいますが、実際には年収400万円から給与所得控除・社会保険料控除・基礎控除などを差し引くと、課税所得は150〜200万円程度になることが多いです。

この場合、適用される税率は5%または10%となります。

この混同を防ぐためには、シミュレーションを行う際に必ず「課税所得」を計算したうえで税率を適用することが大切です。

(3)税額控除を考慮していないケース

所得控除を差し引いて課税所得を求め、税率を乗じて税額を計算したところで終わりにしてしまい、税額控除を反映していないケースもあります。

特に、住宅ローン控除を利用している場合、計算後の税額からさらに控除額が差し引かれるため、実際の納税額は計算途中の金額よりも少なくなります。

住宅ローン控除は控除額が大きいため、この控除を考慮せずにシミュレーションを終えると、実際の納税額と大きなズレが生じることになります。

シミュレーションを行う際は、所得控除だけでなく、税額控除まで含めて計算を完結させることが、正確な税額把握につながります。

課税所得シミュレーション時に注意すべきポイント

課税所得のシミュレーションを正確に行うためには、いくつかの注意点を押さえておく必要があります。

ここでは、課税所得シミュレーションで注意すべきポイントを紹介します。

(2)所得控除や扶養状況を正確に入力する

(3)概算と実際の税額の差を理解する

(1)最新の税制改正に注意する

課税所得シミュレーションを行う際には、最新の税制改正に注意しましょう。

所得控除の金額や給与所得控除の計算方法、税率の区分などは税制改正によって変更されることがあります。

例えば、2020年の税制改正では、基礎控除が38万円から48万円に引き上げられた一方で、給与所得控除と公的年金等控除がそれぞれ10万円引き下げられました。

このように、一つの税制改正が複数の項目に影響を与えることもあります。

国税庁のウェブサイトや税務署で最新の情報を確認しながらシミュレーションを行うことが大切です。

(2)所得控除や扶養状況を正確に入力する

シミュレーションの精度を高めるためには、所得控除の金額や扶養状況を正確に入力することが必要です。

扶養する家族の年齢、収入、続柄によって適用できる控除の種類と金額が変わるため、家族全員の状況を正確に把握することが前提となります。

配偶者の年収が123万円を超えると配偶者控除から配偶者特別控除に切り替わります。

160万円を超えると控除額が段階的に減少し、201万円を超えると配偶者特別控除は受けられなくなります。

このような細かい条件を正確に把握し、シミュレーションに反映させることが、正確な課税所得の算出につながります。

(3)概算と実際の税額の差を理解する

シミュレーションで求めた税額はあくまでも概算であり、実際の納税額とは差が生じることがある点を理解しておくことが大切です。

実際の税額は、年末調整や確定申告を通じて最終的に確定します。

シミュレーションはあくまでも目安として活用し、「おおよその税負担を把握する」という目的で使用することが適切です。

正確な税額を確認したい場合は、税理士や税務署への相談を検討することをおすすめします。

まとめ

課税所得は、年収からさまざまな控除を差し引いた後の金額であり、所得税・住民税の計算基準となります。

給与所得控除・社会保険料控除・扶養控除などを正確に反映させることで、実際の税負担を把握することができます。

さらに課税所得を減らすためには、医療費控除・ふるさと納税・iDeCo・住宅ローン控除などの活用が有効です。

また、年収と課税所得の混同・控除の計算ミス・税額控除の見落としといったよくある誤りに注意しながら、税制改正の情報を常にアップデートしておくことが正確なシミュレーションの前提となるでしょう。

税金の仕組みや節税対策について「自分でどこまで対応できるか不安」「より正確な税額を把握したい」という方は、ファイナンシャルプランナーへの相談をおすすめします。

自分の収入・家族構成・ライフプランに合わせた節税対策を一緒に考えてもらえるので、安心して税務に取り組むことができます。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

課税所得や節税についてお悩みの方は、ぜひお気軽にご相談ください。

あなたの税負担を軽減するための最適なアドバイスを提供いたします!