お金に困らない人ってどんな人?→収入に関係なく、お金に困らない人の考え方

お金に困らない人は、必ずしも高収入とは限りません。

年収が高くても支出が膨らめば手元に残るお金は減り、逆に平均的な収入でも支出を抑えて管理できていれば、ゆとりのある生活が成り立ちます。

重要なのは、収入の額ではなく「どのようにお金を使うか」という点です。

例えば、

「目先の欲を優先せず、将来に備えて貯蓄や投資を続ける」

「必要な支出とそうでない支出を分けて考える」

こうした習慣を続けることで、収入に関係なくお金に困らない暮らしを築けるようになります。

お金に困っていない人の特徴10選

お金に困っていない人は、以下の10の特徴があります。

(2)貯蓄を継続している

(3)無駄な支出を抑えている

(4)仕事面でも本気で取り組んでいる

(5)投資や資産運用で資産を増やしている

(6)スケジュール管理がうまい

(7)身だしなみが整っている・綺麗な財布を使っている

(8)規則正しい生活習慣を維持している

(9)お金持ちの行動を真似ている

(10)ライフプランが明確になっている

真似できる要素があれば、ぜひ取り入れてみましょう。

(1)毎月の支出額を把握している

お金に困っていない人は、毎月の支出額を把握しています。

お金持ちほど、お金の管理についての理解と自己管理のスキルを持ち合わせている方が多いです。

もちろん1円単位で把握しているわけではありませんが、ある程度どれくらい支出があるのかきちんと分かっています。

毎月の支出額を把握し、「今月使い過ぎている」「来月は支出を抑えよう」と意識して管理しています。

(2)貯蓄を継続している

お金に困っていない人は、毎月コツコツと貯蓄を継続しています。

ある程度貯蓄があれば、将来的に大きな出費があったとしても対応できるため、金銭的リスクの低減につながります。

また、貯蓄があれば精神的にも安定するため、ストレスが少ない生活を送ることができます。

(3)無駄な支出を抑えている

お金に困っていない人は、無駄な支出を抑えています。

浪費家の方とは異なり、欲しいものがあってもすぐに購入するのではなく、本当に必要なものなのかどうかを見極めています。

(4)仕事面でも本気で取り組んでいる

お金に困っていない人は、仕事面でも本気で取り組んでいる傾向にあります。

仕事を頑張れば、自身のスキルアップにもつながり、収入の増加も見込めます。

そのため、金銭的余裕も生まれやすくなり、経済的にも安定します。

公私ともに充実することで、自己成長にもつながり、達成感や精神的な満足度も高まることでしょう。

その点を理解している人は、たとえ大手企業などに勤務していなくても、真剣に仕事を行っている傾向にあります。

(5)投資や資産運用で資産を増やしている

お金に困っていない人は、投資や資産運用で資産を増やしている方が多いです。

給与収入以外にも、副収入としてさまざまな方法を行っています。

投資や資産運用を行っておけば、万が一事故や病気によって収入が得られなくなる状態になっても安心できるためです。

また、投資などは複利効果が見込めるため、運用期間が長くなるほど利益も大きくなります。

そのため、定年退職する頃には大きな資産を築くことができ、老後の生活が安泰になるという安心感があります。

(6)スケジュール管理がうまい

お金に困っていない人は、時間感覚が優れていて、スケジュール管理がうまいです。

何事にも優先順位を決め、効率よく行動します。

本当に必要なことを行うなど、スケジュールを徹底して物事を進めるので、時間配分が上手です。

スケジュール管理がうまい人は、仕事も効率よく進めることができるため、自分の時間も十分確保できています。

(7)身だしなみが整っている・綺麗な財布を使っている

お金に困っていない人は、身だしなみが整っていたり、綺麗な財布を使っています。

身だしなみが他人にもたらす影響は大きく、不潔な方だと負の印象を与えてしまいます。

自己管理がきちんとできている方は、普段から身だしなみには注意しており、身につけている衣類などもきれいにするという傾向があります。

また財布は金運に関わるグッズであるため、普段から綺麗な状態を維持するメンテナンスや買い替える方が多いです。

(8)規則正しい生活習慣を維持している

お金に余裕がある人は、規則正しい生活習慣を維持しています。

そのため、体調を崩すことが少なく、仕事を休むこともほとんどありません。

定期的な運動や健康的な食事、睡眠を含むルーティンなどを決めている方も多く、ストレスがない生活を送っています。

(9)お金持ちの行動を真似ている

お金に余裕がある人は、お金持ちの行動を真似ている傾向にあります。

お金持ちの方が出版している本を読んだり、テレビやネットで発言したことを参考にするなど、メソッドや経験を学びます。

そうしてお金持ちの精神を理解し、自分にも取り入れている方が多いです。

(10)ライフプランが明確になっている

お金に余裕がある人は、将来的なライフプランを決めています。

現在の生活だけでなく、50代60代になった時の生活まで決めているのです。

ライフプランを決めておけば、必要な支出を想定することができ、お金の管理もしやすくなります。

また、老後にやりたいことなどを決めておくと、楽しみも増え、より充実した人生を送ることもできます。

お金に困っている人の特徴

一方で、お金に困っている人の特徴も紹介します。

(2)節約意識がない

(3)給料が低いことを会社が原因だと思っている

(4)何事にも計画性がない

(5)行動していない

上記の項目に該当していると、お金に困っている人になる可能性も高いため、1つずつ確認してみましょう。

(1)ストレス発散が「浪費すること」

お金に困っている人は、ストレス発散のために買い物などで浪費する傾向にあります。

特に若い方は、会社で上司から怒られたり、仕事が忙しくてストレスを溜め込む方も多いでしょう。

趣味などもない方は、買い物をしてストレスを発散するという方も多く見受けられます。

当然ながらお金を多く使えばお金は貯まりにくくなります。

その結果お金に困ることになってしまうのです。

(2)節約意識がない

お金に困っている人は、節約意識が低いです。

自炊なども行わず、コンビニやスーパーなどでお弁当を購入したり、Uber Eatsや出前館など、フードデリバリーサービスを利用している方もいらっしゃることでしょう。

また、買い物に行ってもつい無駄なものを購入してしまうという方も節約意識が低い証拠です。

節約意識がない方は、毎月の給与を多く使ってしまうため、貯蓄もできずお金に困る傾向にあります。

(3)給料が低いことを会社が原因だと思っている

お金に困っている人は、給料が低いことを会社が原因だと思っている傾向にあります。

たとえ年功序列の会社であるとはいえ、給料が低いことを理由に仕事への意識も低くなりがちです。

仕事への意識が低いと、会社も評価してくれることはないでしょう。

自分ではしっかり仕事をしていると思い込んでしまっており、給料としての対価に不満を抱いている方もいらっしゃることでしょう。

お金に困っていない人は、給料が低いのであれば、給料を上げるための方法を即座に行います。

今の仕事が楽であることよりも、金銭的評価が得られる仕事へ転職するなどの対策を取ることでしょう。

しかし、お金に困っている人は、会社を原因として言い訳をしつつも、その会社でダラダラ働き続けてしまうという傾向にあります。

(4)何事にも計画性がない

お金に困っている人は、何事にも計画性を持たずに生きています。

欲しいものはすぐに購入し、食べたいものを食べるなど、お金より私利私欲を優先しがちです。

特にお金に困っている浪費家の方などは、計画性のない典型例です。

(5)行動していない

お金に困っている人は、お金持ちの方の行動を真似しようとしません。

お金持ちの方を非難したりして、自己肯定している傾向にあります。

SNSなどを通じて、共感してくれる人を求めていたり、友人や知人に会社の愚痴ばかり言って自らは行動しようとしません。

当然ながら、お金に困らないようにするためには現状を打破するために何かしら行動する必要があります。

しかし、自分を肯定することを最優先する傾向にあるため、お金持ちの方の意見を取り入れず行動しようと思わない傾向にあるのです。

お金に余裕がない生活から抜け出す4つの方法

では、お金に余裕がない生活から抜け出すにはどのようにすればよいのでしょうか。

ここでは4つの方法を紹介します。

(2)年収に対する貯蓄の比率を意識する

(3)将来の計画を立てる

(4)資産運用を始めてみる

上記の方法をすべて行うことで、お金に余裕がない生活から抜け出せるはずです。

1つずつ確認していきましょう。

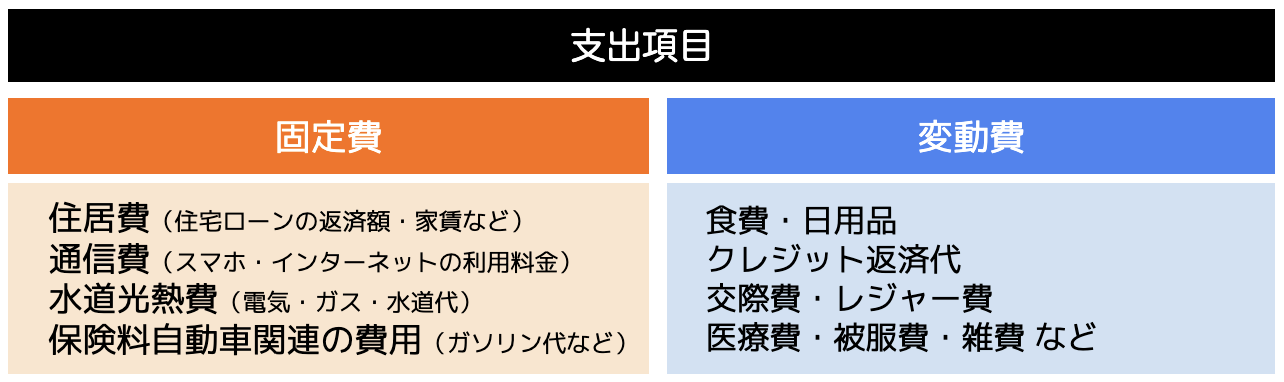

(1)家計簿をつけて支出額を把握する

家計簿をつけて月々の支出額を把握するところから始めます。

支出額が見えるようになれば、無駄な支出を見つけることができ、節約につながります。

家計簿をつける際は、事前に固定費や変動費の項目を1つずつ作成し、それぞれ金額を記載していきます。

固定費とは、住居費や通信費、水道光熱費など月々の支出額が大きく変動しない費用を指します。

変動費は、月々によって支出額が変わる費用です。

これらの費用を家計簿に記載して見える化することで、「どの項目の支出額が大きいのか」「節約できる項目はあるのか」をチェックすることができます。

まずは家計簿の作成から始めてみましょう。

(2)年収に対する貯蓄の比率を意識する

いくら稼いでいても、毎年使い切ってしまえば資産は増えません。

収入の大きさだけでなく、どれだけ蓄えを残せているかを意識することで、将来の安心につながります。

● 年代別の目安(2023年公的統計に基づく)

各年代で、平均的な手取り年収に対してどれくらい貯蓄があるのか、金融資産の中央値を使って比率を出すと以下のとおりです。

- 20〜24歳:手取り約216万円に対し貯蓄9万円(約4.2%)

- 25〜29歳:手取り約248万円に対し貯蓄9万円(約3.6%)

- 30〜34歳:手取り約275万円に対し貯蓄100万円(約36.4%)

- 35〜39歳:手取り約302万円に対し貯蓄100万円(約33.1%)

- 40〜44歳:手取り約325万円に対し貯蓄47万円(約14.4%)

- 45〜49歳:手取り約341万円に対し貯蓄47万円(約13.8%)

※出典|厚生労働省「賃金構造基本統計調査(令和5年)」、金融広報中央委員会「家計の金融行動に関する世論調査2023年(単身世帯)」

● 具体的な貯蓄の増やし方

- 給料日に一定額を貯蓄用口座へ自動で移す(先取り貯金)

- 先に貯めて、残りで生活する

- 貯蓄額を固定費として生活費に組み込む

収入の大きさに関係なく、先に貯める習慣があれば、貯蓄の割合は自然と高まっていきます。

(3)将来の計画を立てる

将来かかるお金や自分がやりたいことなどの計画を立てましょう。

例えば、30代後半から40代にかけて、住宅を取得する方が多いです。

加えて子供の大学費用など、将来かかる費用を考慮しておくことが大切です。

子供が独立して定年退職した後は、夫婦に使える時間も多くなります。

その際、お金がないと、旅行や趣味に費やすこともできず、老後の生活も楽しめないこともあります。

まずは、早い段階から将来の計画を立てることが大切です。

子供や生活にかかるお金などを想定し、自分がやりたいことをリスト化し、いくらお金が必要となるのか把握しましょう。

(4)資産運用を始めてみる

毎月の給与を貯蓄するだけでは効率よくお金を貯めることは難しいのではないでしょうか。

そんな方は、資産運用を始めてみましょう。

家計簿をつけて支出額を節約しても、元々収入が少ない方は貯蓄できる金額にも限りがあるかと思います。

資産運用は方法によっては、毎月積み立てていくことで、少しずつ増やすことができるものもあります。

10年や20年後に大きな資産にすることを目指すと、将来のお金不足に対するリスクを軽減できます。

さらに貯蓄が苦手という方でも、半ば強制的に給与の一部を資産運用に回す方法などもあります。

近年では資産運用は少額から始められるものも多いため、収入が少ない方や浪費家の方にも向いているでしょう。

元手が少なくても始められる資産運用方法

「資産運用を始めたくても元手が少ない」という方もいらっしゃるのではないでしょうか。

近年の資産運用は、100円から始められるものも多いです。

ここでは、元手が少なくても始められる資産運用方法を5つ紹介します。

(2)iDeCo

(3)投資信託

(4)REIT

(5)ETF

それぞれ月々の運用額が変わるので、自分に合った方法を見つけましょう。

(1)新NISA

・少額から始めたい人

・非課税で運用したい人

・長期間の運用ができる人

新NISAとは、少額投資非課税制度のことです。

特に、つみたて投資枠は、毎月一定額分の金融商品を自動的に買い続けて利益を増やしていく方法です。

新NISAの特徴は、運用利益に対して非課税な点です。

本来、資産運用や投資で得た利益に対し、20.315%の税率で課税されます。

しかし新NISAでは非課税となるため、利益を出すことに注力できる特徴があります。

新NISAは100円から始めることができますが、「つみたて投資枠」と「成長投資枠」の2種類に分類されます。

それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

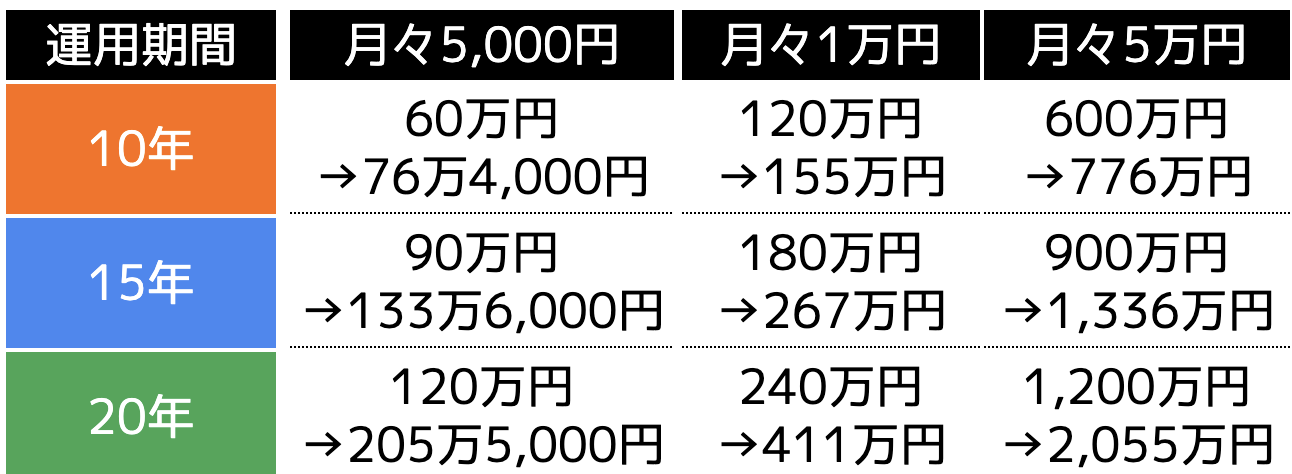

月々の掛金ごとの利益は以下の表のとおりとなります。

もちろん併用することも可能であるため、1年間で最大360万円まで運用できます。

自分の資金力に合わせて運用できる点も、新NISAの魅力ともいえるでしょう。

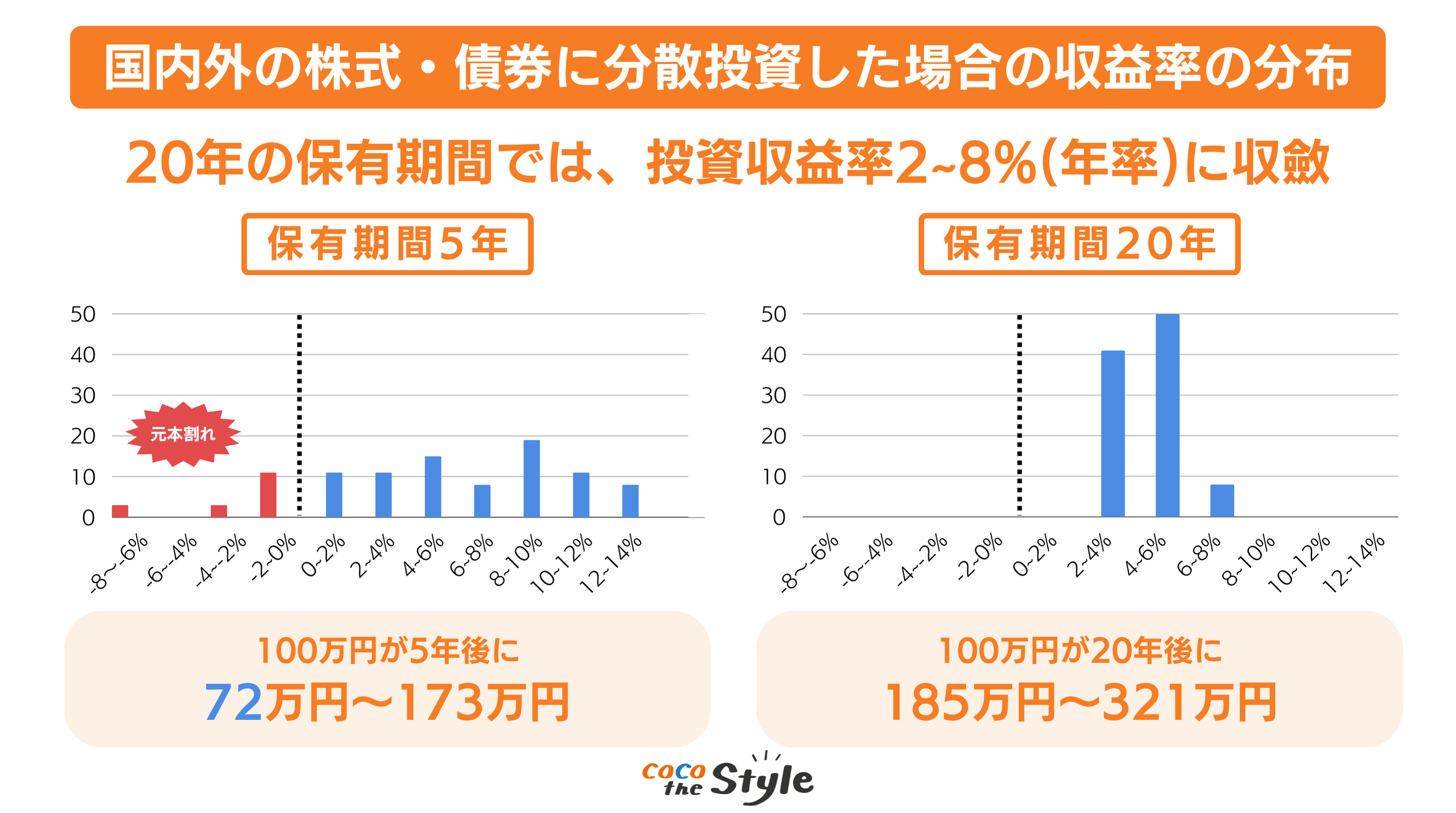

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間長期保有することで平均利回りが2%〜8%に収まります。(下図参照)

仮に利回り5%と仮定して運用すると、月々の掛金ごとの利益は、以下の表のとおりです。

もちろん投資する金融商品によって利回りは異なるため、上記のような金額になるとは限りませんが、20年間他の投資と分散すれば、元本割れするリスクを抑えることができるため、長期間運用できる人におすすめの資産運用方法です。

(2)iDeCo

・節税しながら運用したい人

・月々5,000円以上運用できる人

・長期間(60歳まで)運用できる人

iDeCoとは個人型確定拠出年金のことを指します。

国民年金と厚生年金などとは異なり、私的年金の1つであるため、加入は任意で、掛金も一定額まで自由に決められる特徴があります。

毎月運営管理機関が選定する運用商品の中から選んで積み立てていき、資産を増やしていく方法です。

iDeCoは毎月の掛金が所得控除の対象となるため、節税しながら運用できます。

加えて新NISA同様、運用利益は非課税という特徴があります。

iDeCoの運用可能額は月額5,000円からとなり、職業や勤務先によって以下の表のとおり上限が定められています。

そのため自身の収入に合わせて運用することができます。

※2024年12月から会社員の月額拠出限度額が12,000円から20,000円まで引き上げられます。

iDeCoの平均利回りは3.5%程度です。

毎月12,000円を20年間積み立てていた場合、288万円から416万円まで増やすことができます。

もちろん運用実績によるため、確実に増えるわけではないことに注意しましょう。

さらに、iDeCoは原則60歳まで引き出すことができないため、長期間運用できる方に向いている方法です。

(3)投資信託

・少額から始めたい人

・専門家に任せたい人

・多少リスクを取っても増やしたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資の専門家が運用を行ってくれるため、投資経験がない方でも始めることができます。

投資信託は100円からスタートできるものもあれば、最低購入金額が設けられている場合もあります。

1株1,000円で100株からの場合、10万円から始められるということです。

そのため自身の収入に合わせて運用することができます。

投資信託の利回りは5%前後が平均ですが、10%を超える銘柄もあります。

しかし、利回りが高く、専門家に一任したとしても必ず増えるとは言い切れません。

株価や金利などが暴落してしまうと損失が生じる可能性もあるため、少額から始めることが大切です。

多少資金に余裕があり、ある程度リスクを取っても増やしたいという方におすすめの方法です。

(4)REIT

・不動産を対象とした投資信託を始めたい方

・少額から始めたい方

REITとは、投資家から集めた資金をプロのファンドがオフィスビルや商業施設、マンションなどの物件を購入し、得られる賃料収入や売却利益を投資家へ分配する金融商品です。

日本ではJ-REITと呼ばれ、「不動産投資信託」という意味があります。

J-REITは、投資信託同様プロに運用を一任できますが、金融市場の値動きに左右されやすく、元本は保証されていません。

利回りは4.5%〜5%ほどが平均です。

100円から始められるため、「まずは資産運用を始めてみよう」という方におすすめです。

(5)ETF

・平日に時間がある方

・将来的に株式投資やFXなどを行いたい方

ETFは上場投資信託と呼ばれ、S&P500や日経225、TOPIXなどの指数に連動するように設計された投資信託で、証券取引所に上場されています。

「平日の午前9:00〜11:30」「午後12:30〜15:00」の間でリアルタイム取引ができる投資方法です。

ETFは銘柄によって異なりますが、1万円から購入することができ、さらに普通の投資信託と比較すると手数料(信託報酬額)が低いというメリットがあります。

ETFはFXや株式など、リアルタイムの価格変動を確認して取引できます。

指値による希望価格での取引や、同日に売買を繰り返すことも可能です。

将来的に株式投資などを行う予定のある方におすすめの資産運用方法です。

お金に困っている人が資産運用を始める際の注意点

資産運用を始める際は、注意点を理解しておく必要があります。

すぐに増やそうと思って始めても、うまくいかないこともあります。

ここでは3つの注意点を紹介します。

(2)まずは運用資金を作ることから始める

(3)専門家に相談してから始める

1つずつ理解しておきましょう。

(1)短期間で大きく増やそうとしない

資産運用を始める際は、短期間で大きく増やそうとしないことが大切です。

短期間で増やそうとすると、運用資金も大きくしなければなりません。

そもそも資産運用は元本が保証されているものがほとんどなく、場合によっては損失が生じる可能性があります。

そのため、数カ月や数年で大きく増やそうとすると、損失額も大きくなり、よりお金に困る可能性も高まることでしょう。

資産運用の多くは、10年や20年と長期間運用することで利益が安定します。

そのため、月々無理のない金額から始めることが大切です。

(2)まずは運用資金を作ることから始める

資産運用を始める前に、運用資金を作るところから始めましょう。

無理に始めようとするのではなく、家計簿をつけて節約し、余剰金を作るところからスタートします。

そもそも資産運用は短期間では利益がでないうえ、確実に増えるわけではありません。

そのうえ運用資金も小さければ、得られる利益も少なくなります。

そのため、まずは生活費に余裕を生み、運用できる資金作りから始めましょう。

(3)専門家に相談してから始める

資産運用は正しい方法で運用しなければ利益にはつながらないため、ファイナンシャルプランナーなどの専門家に相談することが大切です。

資産運用初心者の方は、初めて利益がでると、そのままほったらかしにしている方も多いです。

しかし、運用中に適切に組み合わせを変えたり、資金配分を変更しなければいけません。

それらの作業は初心者の方には難易度が高いため、長期間運用のパートナーとなってくれる専門家がいると心強いですよね。

ココザスはファイナンシャルプランナーとして、お客様に合った資産運用方法や、資産の組み換え提案などを行っております。

また、固定費や変動費などの家計見直しから、保険やローンの見直しまで幅広く取り扱っており、お客様のお金に関するお悩みを解決します。

ココザスでは相談料が無料なので、ぜひ一度ご相談ください。

まとめ

お金に困っていない人にはさまざまな特徴がありますが、共通してお金との付き合い方が上手です。

また、支出額や貯蓄を把握していることはもちろん、仕事やプライベートも充実している傾向にあります。

普段から身だしなみなどを整え、規則正しい生活を送っています。

お金に困らないようになるためには、困っていない人の真似をすることから始めましょう。

まずは、自身の支出額を把握し、計画性を持つことが大切です。

そのうえ、専門家などに相談して、資産運用などを始めることをおすすめします。