老人扶養控除とは?

老人扶養控除とは、扶養者の所得税や住民税の節税効果を得られる扶養控除制度の1つです。

親や祖父母などの高齢者を扶養している人は、基本的に被扶養者の食費や生活費なども負担しており、金銭的負担を抱えています。

さらに、高齢者の被扶養者は、病院の治療費や介護サービスなどの負担も発生するため、国は扶養者の所得から一定の金額を控除し、金銭的負担を軽減する制度を設けています。

これが「老人扶養控除」です。

なお、老人扶養控除を受けるには、一定の条件を満たした「老人扶養親族」である必要があります。

▼ 合わせて読みたい

確定申告ってどんな人に必要?申請方法…

なぜ老人扶養控除があるのか?

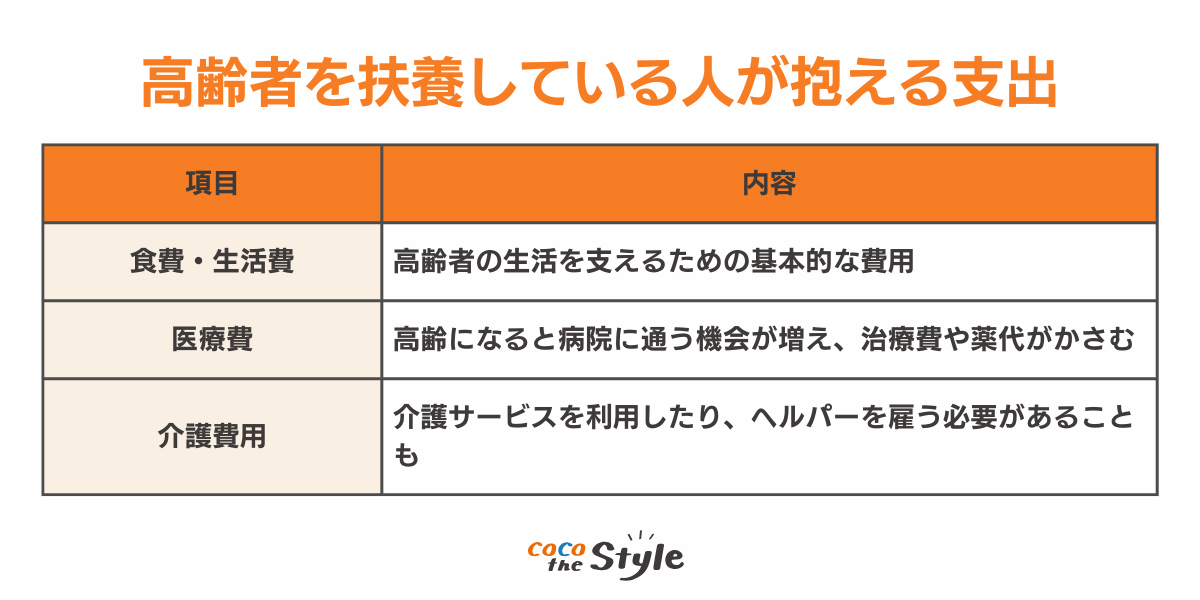

親や祖父母など高齢者を扶養している人は、以下のような支出が発生することが一般的です。

このように、高齢者を扶養することは金銭的な負担が大きいため、国は税負担を軽減する目的で「老人扶養控除」を設けています。

扶養者の所得から一定の金額を控除し、税負担を減らすことで、家計を支援する制度です。

親を扶養することで税金がどのように減るのか

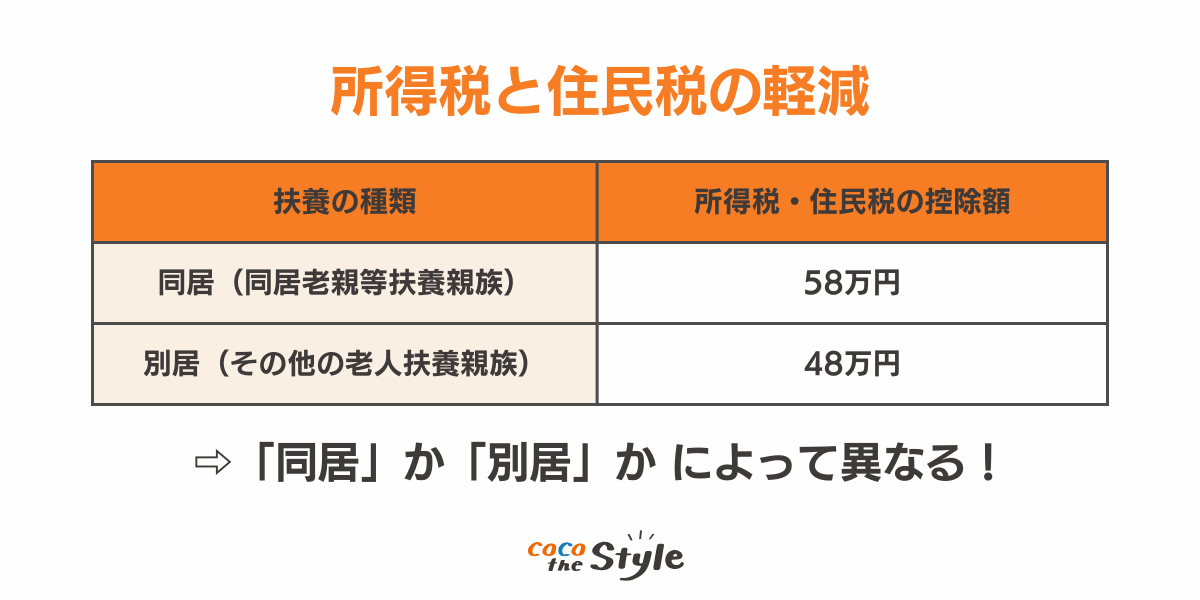

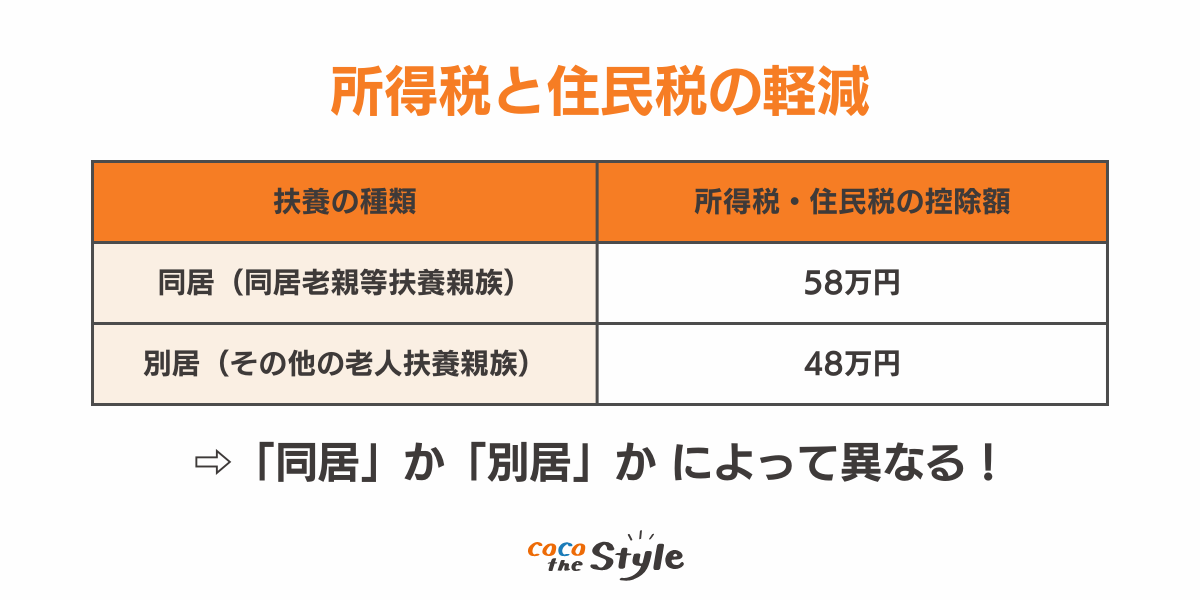

親を扶養に入れることで、所得税と住民税の控除が適用され、節税効果が期待できます。

(1)所得税と住民税の軽減

老人扶養控除の控除額は、扶養している親が「同居」か「別居」かによって異なります。

<具体的な節税額シミュレーション(所得税率10%の場合)>

・同居の場合 → 所得税5.8万円+住民税5.8万円 = 年間11.6万円の節税

・別居の場合 → 所得税4.8万円+住民税4.8万円 = 年間9.6万円の節税

(2)税率そのものが下がる可能性

扶養控除を適用することで、課税所得が減り、累進課税の税率が下がる可能性があります。

例えば、所得税率20%の人が扶養控除を適用することで、10%に下がることもあります。

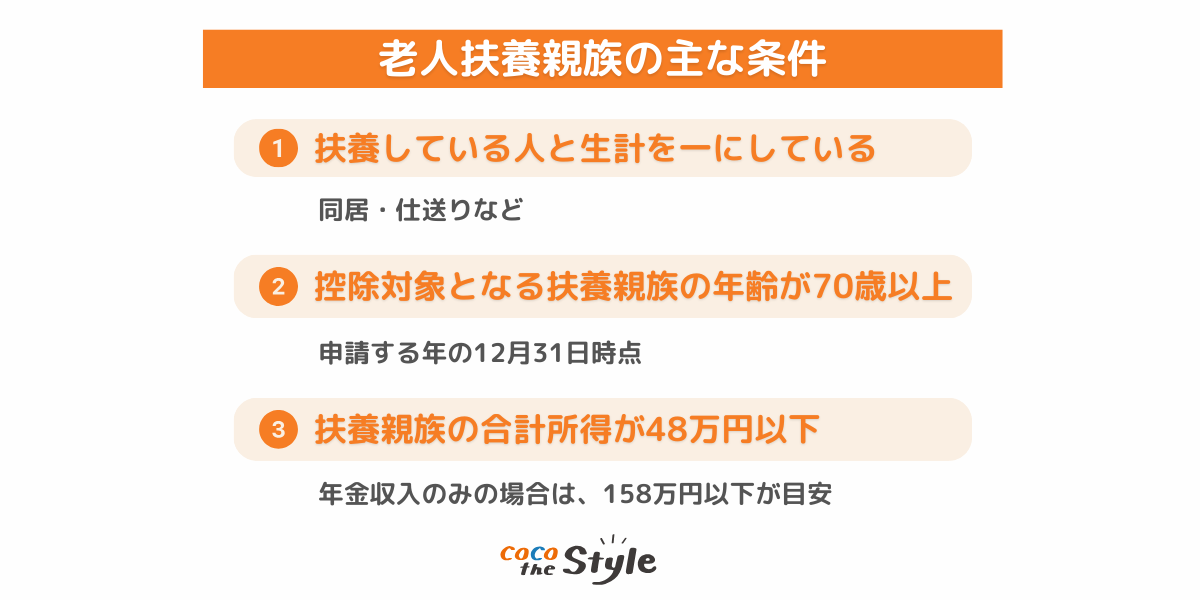

老人扶養控除の対象となる「老人扶養親族」とは?

「老人扶養親族」とは、老人扶養控除の適用を受けるための条件を満たした扶養親族のことを指します。

老人扶養親族の主な条件

老人扶養控除は、高齢者を支える家族にとって節税の手助けになる重要な制度です。

詳細な適用条件や控除額を確認し、正しく活用すれば、家計の負担を軽減することができます。

ふるさと納税って確定申告が必要?いつ…

老人扶養控除の控除額について

老人扶養控除を受けると、税金を計算する際の所得から一定の金額を差し引くことができるため、税金の負担を減らすことができます。

老人扶養控除の控除額

老人扶養控除の控除額は、扶養している高齢者が同居しているかどうかによって異なります。

<同居していると控除額が10万円増える!>

高齢の親や祖父母を「同居老親等」として一緒に暮らしながら扶養している場合、食費や生活費、介護費用などの負担が大きくなるため、控除額が10万円上乗せされます。

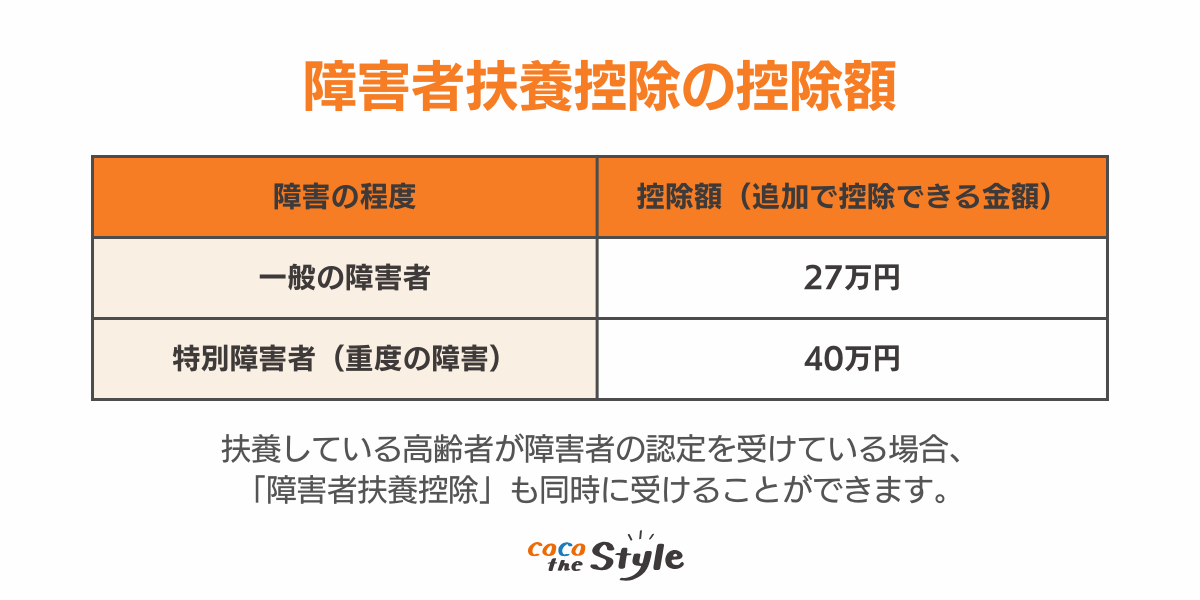

「障害者扶養控除」との併用が可能!

もし扶養している高齢者が障害者の認定を受けている場合、「障害者扶養控除」も同時に受けることができます。

例:同居している70歳以上の親が「特別障害者」の場合

「老人扶養控除 48万円」+「特別障害者扶養控除 40万円」 = 合計 88万円の控除

➡ 税金を計算するときに、所得から88万円を差し引くことができる!

老人扶養控除を受けるとどれくらい税金が減るの?

控除額が大きいほど、所得税や住民税の負担が軽くなります。

例えば、58万円の控除を受けた場合、所得税率が10%の人なら約5.8万円の節税効果があります。

ふるさと納税の仕組みをわかりやすく解…

老人扶養控除を受けるメリット

老人扶養控除を受けるメリットは2点挙げられます。

(1)扶養者が所得税の控除を受けられる

老人扶養控除を受けるメリットの一つ目は、扶養者が所得税の控除を受けられる点です。

老人扶養控除を受けることで、扶養者は課税所得額から最大48万円を控除できます。

これは老人扶養親族が「同居老親等」に該当する場合であり、同居していない場合は38万円の控除となります。

一般の扶養親族に対する控除額(38万円)と比較して、控除額が増える点がメリットです。

(2)老人扶養親族の健康保険料の負担がなくなる

老人扶養親族の健康保険料の負担がなくなるメリットがあります。

75歳未満の高齢者が働いていない場合などで、健康保険上の「被扶養者」として扶養に入ると、国民健康保険料の支払いが不要になる場合があります。

ただし、これは税制上の「老人扶養控除」とは別の制度です。

▼ 合わせて読みたい

資産形成の利益が非課税となる資産形成…

老人扶養控除を受けるデメリット

一方で、老人扶養控除を受けるデメリットも2点あります。

(1)老人扶養親族の介護保険料が上がる

税制上の老人扶養控除とは別に、健康保険上の扶養に入ると、健康保険料の負担が軽減されることがあります。

ただし一方で、介護保険料は本人の住民税課税状況や世帯の収入によって決まるため、扶養者の収入が高いと、介護保険料が上がる可能性があります。

老人扶養親族となった方の介護保険料は、本人と世帯年収によって判定されます。

扶養者の年収が高くなるにつれて介護保険料も増額するため、所得の高い世帯では、介護保険料が2倍以上になることもあります。

介護保険料は各自治体で定められているので、各自治体のホームページなどで確認し、事前に介護保険料と世帯年収からいくらになるのか想定しておきましょう。

(2)介護サービスの利用料が上がる可能性がある

老人扶養親族がすでに介護サービスを受けている場合、介護サービス利用料が上がる可能性があります。

老人扶養親族となった方の介護サービス利用料は、被扶養者と世帯年収に応じて変動するためです。

介護サービスの利用料が自己負担額の合計上限を超えると、超えた部分は払い戻しされる仕組みがあります。

しかし、自己負担額は世帯年収で計算されるため、介護サービスには「高額介護サービス費制度」がありますが、世帯が住民税課税世帯になると、自己負担の上限額が高くなり、以前より払い戻しされにくくなることがあります。

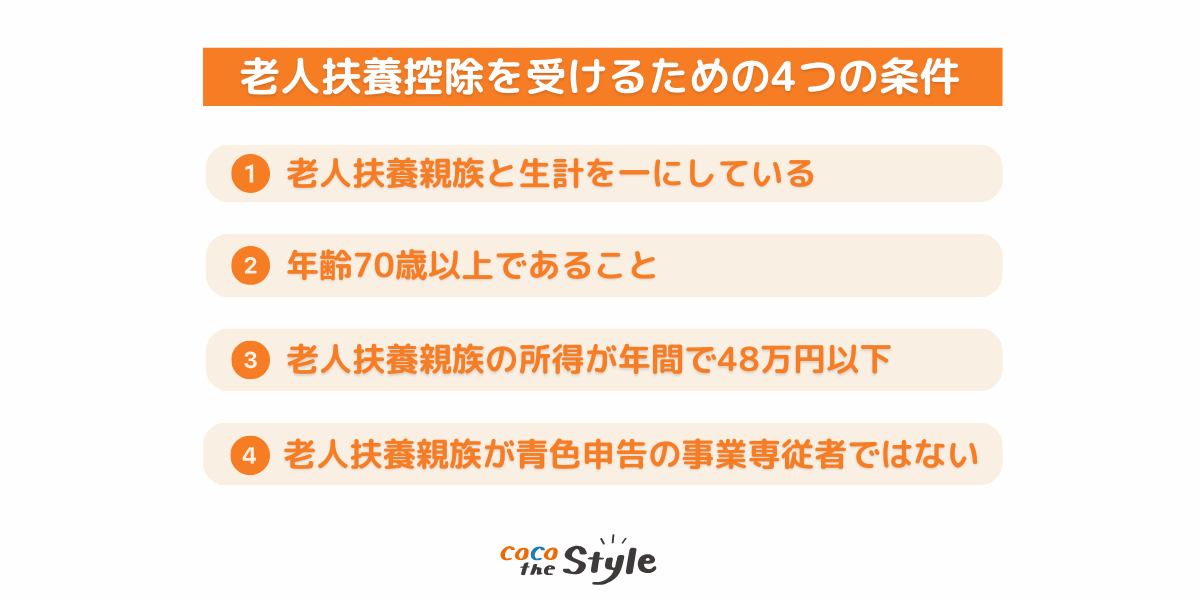

老人扶養控除の条件

老人扶養控除を受けるためには、以下の4つの条件を満たす必要があります。

1つでも要件を満たさないと控除対象外となるため、1つずつ確認していきましょう。

(1)老人扶養親族と生計を一にしている

老人扶養親族と「生計が一緒」でなければ、老人扶養控除は受けられません。

ただし、ここでの生計が一緒とは、必ずしも同居を指しているわけではないのです。

別居の理由が勤務、修学、療養費等の都合であっても、帰省することが多かったり、生活費や療養費などの仕送りなどがある場合は、「生計を一にしていること」として取り扱われます。

つまり、親を施設などに入所させても、その療養費などを扶養者が負担している場合は認められます。

ただし、同居と別居では老人扶養控除額が変動するため注意してください。

(2)年齢70歳以上であること

被扶養者の年齢が70歳以上であることが条件です。

その年の12月31日時点で、満70歳になっていれば対象となります。

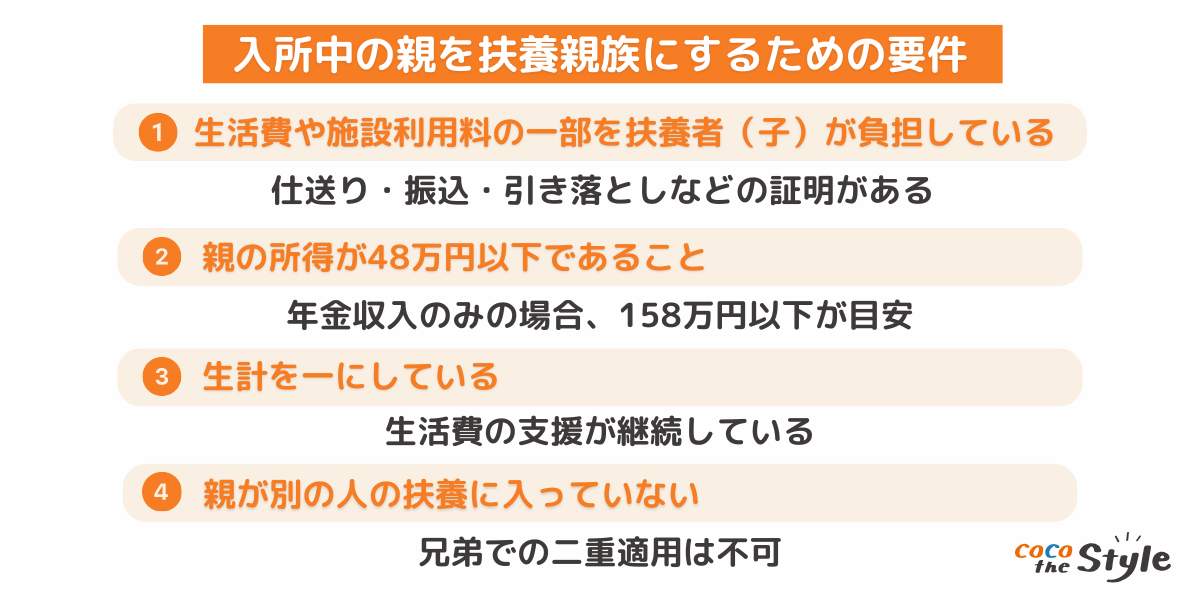

(3)老人扶養親族の所得が年間で48万円以下

老人扶養親族の所得金額が年間48万円以下である必要があります。

例えば、公的年金のみで収入が年額158万円以下(65歳以上の場合)であれば、所得金額が48万円以下となるため、老人扶養控除の対象になる可能性があります。

(4)老人扶養親族が青色申告の事業専従者ではない

老人扶養親族が青色申告の事業専従者ではないことが条件です。

青色申告の事業専従者となっていると、すでにその人の給与分を経費として見ていることになり、節税効果を得ています。

青色申告の事業専従者になると、その人の給与は事業主の経費として扱われるため、老人扶養控除の対象にはなりません。

老人扶養控除を受けるための申請方法(年末調整・確定申告)

老人扶養控除を受けるためには、年末調整や確定申告が必要です。

ここではそれぞれの方法について紹介します。

(1)年末調整で控除を受ける場合

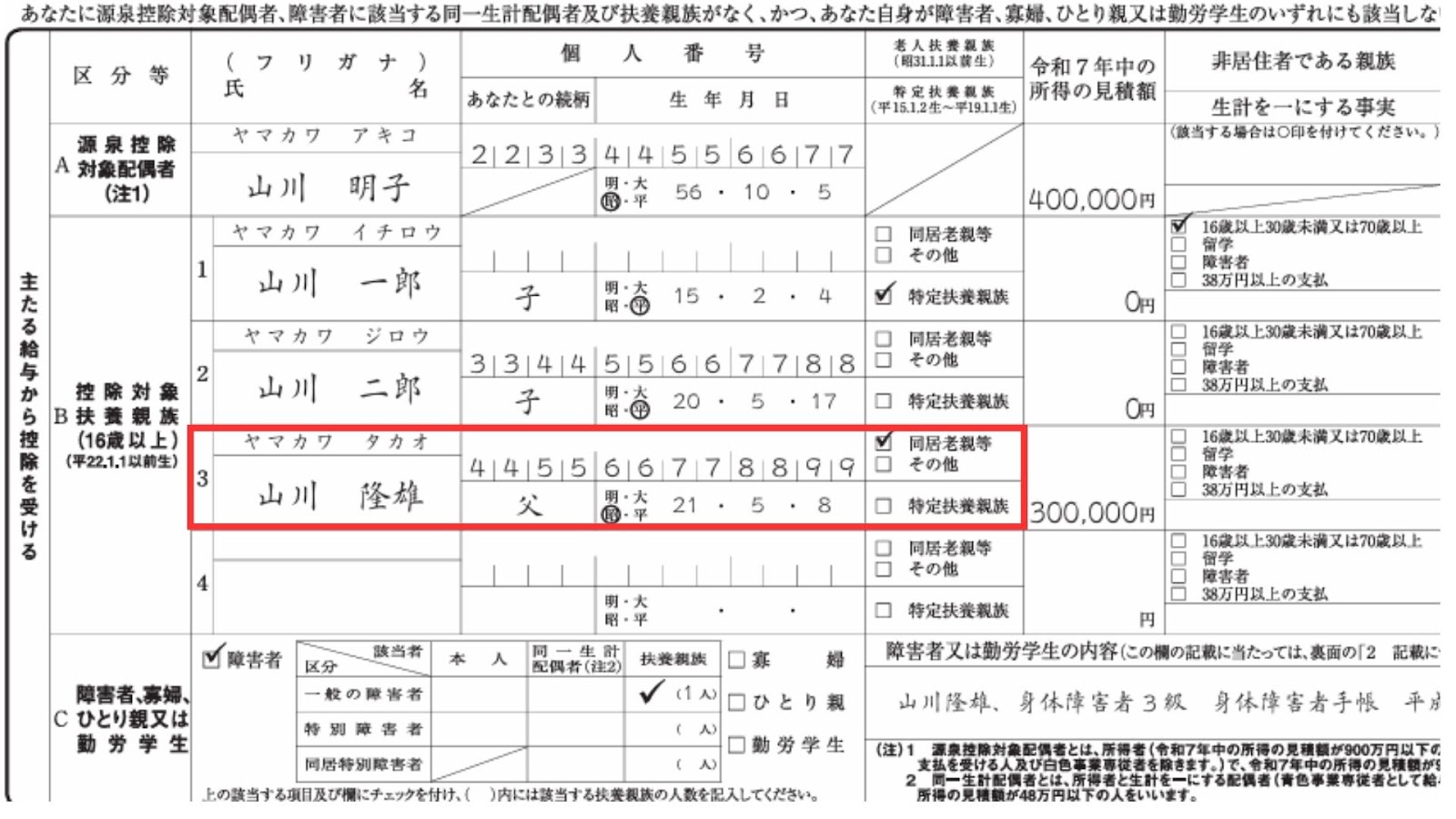

会社員の方は、年末調整で老人扶養控除を受けます。

勤務先から配布される「給与所得者の扶養控除等申告書」に、扶養親族の氏名などを記入し、年末調整の時期にあわせて提出しましょう。

・扶養控除等申告書

・扶養親族の住民票(扶養関係が確認できない場合などに提出が求められることがあります)

引用|《記載例》令和7年分 給与所得者の扶養控除等 (異動)申告書|国税庁

(2)確定申告で控除を受ける場合

個人事業主やフリーランスなどの方は、確定申告で扶養控除を適用します。

第二表の「配偶者や親族に関する事項」欄に、親族の名前等の情報を記載し、第一表に控除額を記載し、必要な情報がすべて記載されていれば控除が適用されます。

確定申告書が完成すれば、後は税務署に提出すれば控除が適用されます。

・確定申告書

・扶養親族の住民票((扶養関係が確認できない場合などに提出が求められることがあります))

・所得証明書(親の収入を証明するもの)

・確定申告書の「扶養控除」欄に記入

・必要書類を税務署に提出(住民票や所得証明書など)

・e-Taxを利用すれば、自宅からオンラインで確定申告書の提出ができ、手続きがスムーズになります

親を扶養の対象にする場合の注意点

ここでは親を扶養の対象にする場合の注意点を3点紹介します。

(2)兄弟で親を扶養に入れることはできない

(3)障害者控除に該当するかも確認する

1つずつ確認していきましょう。

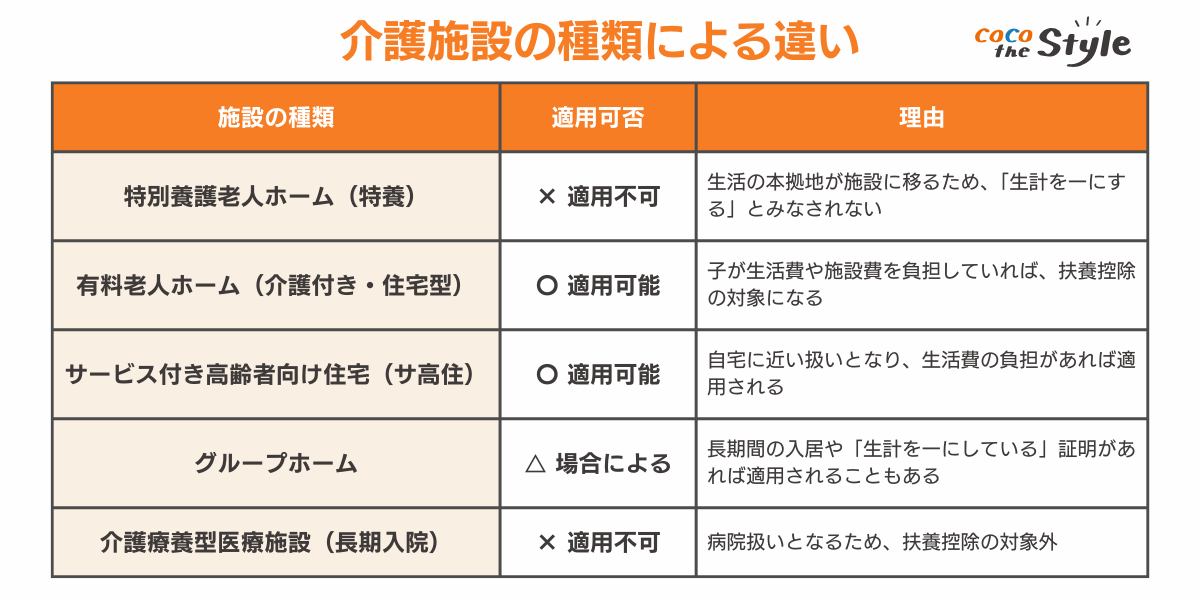

(1)老人ホーム(有料老人ホームやサ高住)への入所も対象

被扶養者が老人ホームに入所している場合は、老人扶養控除の適用が受けられます。

ただし、被扶養者収入だけで入所費用を支払っている場合は適用外になります。

老人扶養控除はその療養費などを扶養者が負担している場合が認められるため、親が自立して生活をしていると「生計を一にする」に該当しなくなります。

また、原則として、老人ホームに入所している場合は「同居老親等」には該当せず、控除額は48万円となります。

ただし、住民票が同一であるなどの状況によっては、例外的に同居と判断される可能性もあるため、事前に税務署に確認しておくと安心です。

1:入所中でも扶養控除を適用できる条件とは?

親が介護施設に入所している場合でも、一定の条件を満たせば老人扶養控除を適用できます。

しかし、すべての介護施設が対象になるわけではなく、施設の種類によって扱いが異なるため、注意が必要です。

入所中でも扶養控除を受けるには、以下の条件を満たす必要があります。

<ポイント:仕送りの証拠が必要!>

老人ホームに入所していても、「生計を一にしている」と認められる必要があります。

具体的には、仕送りや施設利用料の負担などの証明が求められるため、銀行振込の記録や領収書を保管しておくことが重要です。

2:介護施設の種類による違い(特養・有料老人ホームなど)

扶養控除が適用されるかどうかは、親が入所している介護施設の種類によって異なります。

3:扶養控除を適用するために必要な書類

・仕送りの記録(銀行振込の明細・領収書) ・親の収入証明(年金受給証明書など) ・施設の契約書(入居形態が確認できるもの) ※事前に税務署や市区町村に確認が必要です

介護施設の種類や入所状況によって判断が異なることもあるため、事前に税務署や自治体に確認しておくと安心です。

(2)兄弟で親を扶養に入れることはできない

同じ親を兄弟で同時に扶養控除の対象とすることはできません。

老人扶養控除は、1人の親に対して控除を受けられるのは1人だけのため、兄弟がいる場合は、誰が扶養者になるかを事前に話し合って決めておく必要があります。

老人扶養控除が使えるのは、1人だけです。

自分と兄で1人の親を扶養に入れることはできないため、兄弟がいる方はどちらが扶養にするか決めておきましょう。

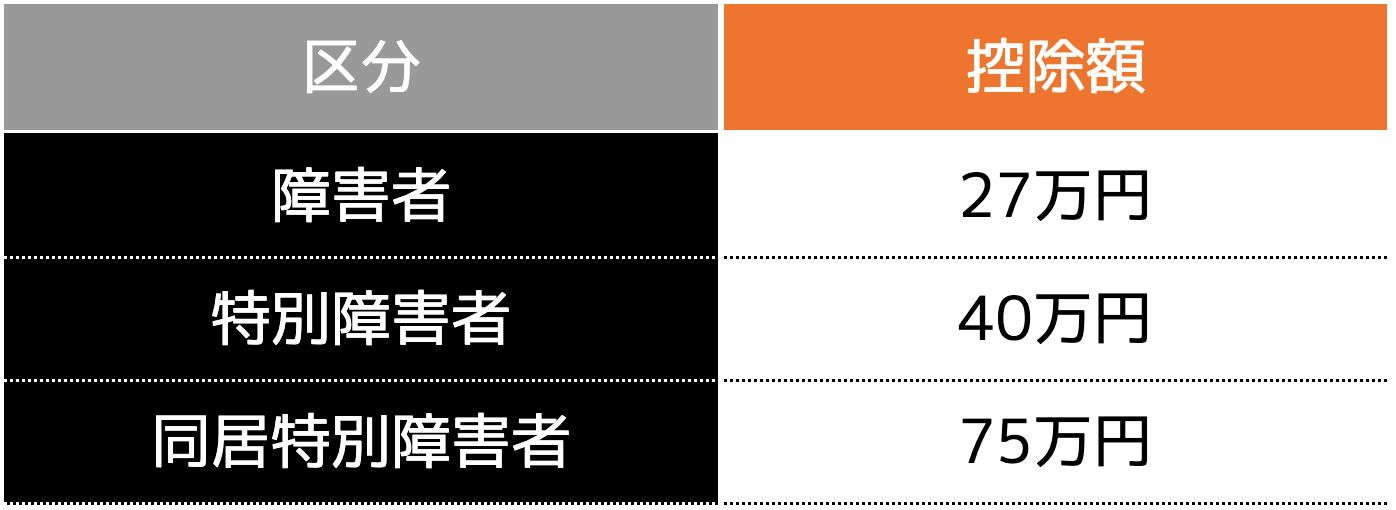

(3)障害者控除に該当するかも確認する

扶養控除の対象になる親に障がいがある場合には、同時に障害者控除の対象になる可能性もあるため確認しておきましょう。

障害者控除には、以下の3つの区分があります。

障害者控除と老人扶養控除は併用できるため、最大で133万円(老人扶養控除58万円+障害者控除75万円)の控除が受けられるケースもあります。

被扶養者が障害者の場合はぜひ活用したい控除のため、確認しておきましょう。

まとめ

老人扶養控除とは、70歳以上の被扶養者がいる場合に、最大で58万円(同居していない場合は48万円)の所得控除が受けられる制度です。

控除を受けるためには、老人扶養親族と生計を一にしていることや、年間所得が48万円以下など、さまざまな要件が設けられているため、事前に確認しておきましょう。

また、老人扶養控除の適用を受けるためには、年末調整や確定申告が必要です。

うっかり忘れる方も多いため、しっかり確認しておきましょう。