30代の生命保険の平均月額について

30代の生命保険料の平均月額は、個人ベースでは約1万5,000円前後、世帯ベースでは約2万5,000円前後が目安です。

ただし、生命保険料は家族構成や保障内容、加入している保険の種類によって大きく変わります。

そのため、平均額だけで判断するのではなく、自分の収入やライフプランに合った保険料かどうかを確認することが大切です。

ここでは、30代の生命保険料の平均月額をより詳しく、「個人」と「世帯」に分けて紹介します。

(2)世帯ベースの平均月額

(3)30代の保険料が他の年代より低い理由

(1)個人ベースの平均月額

30代の個人が支払っている生命保険料の平均月額は、約1万5,000円前後です。

生命保険文化センターの調査をもとにしたデータを確認すると、以下の表のとおり、30代男性と30代女性では保険料に差が生じています。

| 性別 | 月額 | 年間 |

|---|---|---|

| 30代男性 | 約1万7,200円 | 約20万6,000円 |

| 30代女性 | 約1万3,300円 | 約16万円 |

引用|生命保険文化センター「2022(令和4)年度 生命保険に関する調査 」

男性は女性と比べて、死亡保障額を大きく設定するケースが多い傾向があります。

これは、家計を支える収入の柱として男性が生命保険に加入するケースが多く、万が一の際に配偶者や子供の生活費、教育費などを備える目的で保障額を大きくすることがあるためです。

また、平均年収の違いによって、保険にかけられる予算に差が生じることも一因とされています。

もっとも、生命保険料は加入している保険の種類や保障内容、特約の有無などによって大きく変わります。

そのため、ここで紹介した30代の生命保険料の平均月額は、あくまで目安として参考にすることが大切です。

(2)世帯ベースの平均月額

世帯単位で見た場合、30代の生命保険料は月額約2万5,000円前後が目安です。

生命保険文化センターの調査によると、世帯主の年齢別の年間払込保険料は次のとおりです。

| 年齢層 | 月額 | 年間 |

|---|---|---|

| 30〜34歳 | 2万4,800円 | 約29万8,000円 |

| 35〜39歳 | 2万6,000円 | 約31万2,000円 |

引用|生命保険文化センター「2022(令和4)年度 生命保険に関する調査 」

30代の保険料はここ10年前後、横ばいで推移していますが、個人と比べると世帯の保険料は高くなる傾向があります。

主な理由は、以下のとおりです。

・子供の教育費を考えた死亡保障を準備するため

・医療保険やがん保険など複数の保険に加入しているため

このように、家族構成が変わると、万が一の際に備えるべき生活費や教育費も大きくなります。

その結果、必要な保障額が増え、30代の生命保険料の相場も高くなる傾向があります。

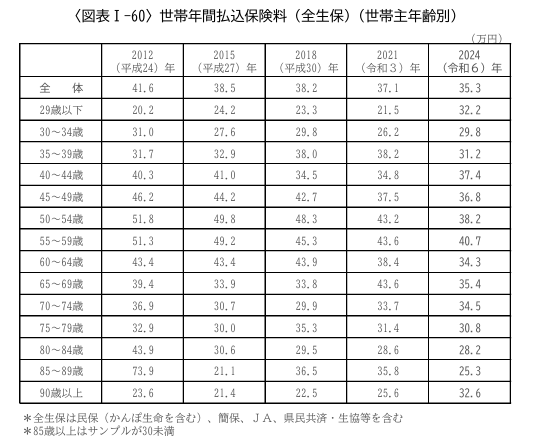

(3)30代の保険料が他の年代より低い理由

生命保険料は、一般的に年齢が上がるほど高くなる仕組みになっています。

そのため、下図のように、30代の保険料は40代や50代と比べると比較的低い傾向があります。

引用|生命保険文化センター「2022(令和4)年度 生命保険に関する調査 」

これは、生命保険の保険料が年齢や健康状態などをもとに算出されるためです。

一般的に、若い世代ほど死亡や病気のリスクが低いと考えられるため、40代や50代と比べると保険料も抑えられやすい傾向があります。

また、30代は保険に加入するタイミングとして比較的早い段階にあたります。

そのため、長い保障期間を設定する場合でも、40代以降に加入するより保険料を抑えやすい点が挙げられます。

さらに、独身や子供がいない世帯では、家族の生活費や教育費に備えるための大きな死亡保障が必要ないケースも多くあります。

結果として、必要な保障額が小さくなり、生命保険料も低くなりやすい傾向があります。

一方で、40代以降になると、子供の教育費や住宅ローンなどの負担が増えやすくなります。

守るべき家族や将来の支出が増えることで必要な保障額も大きくなり、平均的な保険料も上昇する傾向があるのです。

30代の生命保険の平均月額と相場を比較

生命保険料は、年齢だけでなく家族構成によっても大きく変わります。

独身か既婚か、また子供がいるかどうかによって、必要な保障額が異なるためです。

生命保険文化センター 2022(令和4)年度 生命保険に関する 全国実態調査を元にすると、家族構成別の生命保険料には次のような傾向があります。

| 家族構成 | 年間保険料の目安 | 月額の目安 |

|---|---|---|

| 独身・未婚 | 約16万5,000円 | 約1万3,000円 |

| 既婚・子供なし | 約19万6,000円 | 約1万6,000円 |

| 既婚・子供あり | 約18万6,000〜20万9,000円 | 約1万5,000〜1万7,000円 |

| ひとり親 | 約18万〜24万円程度 | 約1万5,000円〜2万円程度 |

ここでは、主に30代に多い家族構成を想定しながら、平均的な保険料の目安を紹介します。

(2)既婚・子供なしの場合の相場

(3)既婚・子供ありの場合の相場

(4)ひとり親の場合の相場

(1)独身・未婚の場合の相場

独身・未婚の人の生命保険料の平均は、月額約1万3,000円前後・年間約16万5,000円程度が目安です。

独身の場合、扶養する配偶者や子供がいないため、万が一のときに家族の生活費や教育費を大きく残す必要性は比較的低くなります。

そのため、死亡保障よりも、入院・手術に備える医療保険やがん保障など、自分自身の病気やケガに備える保険を中心に加入するケースが多くなります。

死亡保障を大きく設定しない分、既婚者や子供がいる家庭と比べると、生命保険料は抑えられやすいといえるでしょう。

(2)既婚・子供なしの場合の相場

既婚で子供がいない世帯の生命保険料は、月額約1万6,000円前後・年間約19万6,000円程度が目安です。

結婚すると、万が一のときに配偶者の生活費や住居費を一定期間支えられるよう、死亡保障を準備する必要性が出てきます。

一方で、子供がいない場合は、教育費や子供の長期的な生活費まで備える必要はありません。

そのため、独身よりは保障を手厚くするケースが多いものの、子供がいる家庭ほど大きな保障額にはなりにくく、保険料も中間的な水準になりやすいです。

(3)既婚・子供ありの場合の相場

既婚で子供がいる世帯の生命保険料は、月額約1万5,000円〜1万7,000円程度・年間約18万6,000円〜20万9,000円程度が目安です。

子供がいる家庭では、万が一の際に配偶者の生活費だけでなく、子供の教育費や養育費も確保する必要があります。

特に子供が小さいうちは、大学進学までの期間が長く、必要な保障額も大きくなりやすいです。

そのため、死亡保障を手厚く設定したり、収入保障保険などを組み合わせたりするケースが多く、独身や夫婦のみの世帯と比べて保険料が高くなりやすい傾向があります。

(4)ひとり親の場合の相場

ひとり親世帯の生命保険料については、明確な平均額は公表されていません。

ただし、子供を扶養している場合は、月額1万5,000円〜2万円程度を目安に考えるとよいでしょう。

ひとり親の場合、家計を支える人が1人であるため、万が一のときに収入が途絶えると、子供の生活費や教育費に大きな影響が出やすくなります。

また、病気やケガで働けなくなった場合にも、家計を補える人が限られるため、死亡保障だけでなく、医療保障や就業不能保障の必要性も高くなります。

そのため、保障内容を厚くするケースが多く、保険料も子供がいる世帯と同程度、またはやや高めになることがあります。

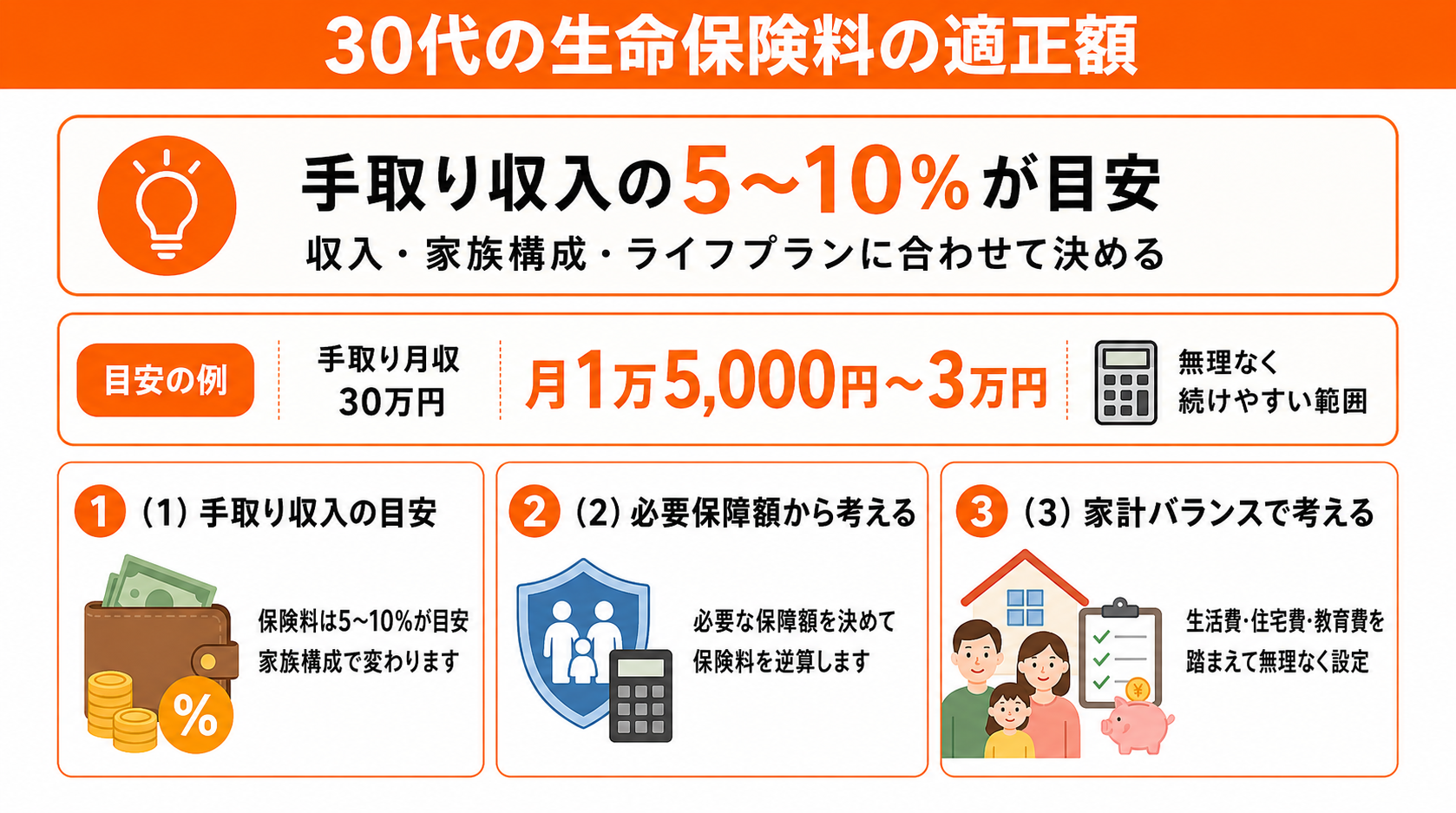

30代の生命保険料の適正額の目安

30代の生命保険料の適正額は、手取り収入の5〜10%程度が1つの目安です。

ただし、生命保険料は平均額だけで判断するものではなく、自分の収入や家族構成、将来のライフプランに合わせて決めることが大切です。

特に30代は、結婚や出産、住宅購入などによって必要な保障額が変わりやすい年代です。

そのため、家計に無理のない範囲で、必要な保障を確保できる保険料を考える必要があります。

ここでは、30代が生命保険料の目安を考える際に参考になる3つのポイントを紹介します。

(2)必要保障額から保険料を逆算する

(3)家計バランスから考える保険料の目安

(1)手取り収入の何%が目安になるか

30代の生命保険料は、手取り収入の5〜10%程度が1つの目安とされています。

例えば、手取り月収が30万円の場合、生命保険料の目安は月1万5,000円〜3万円程度です。

この範囲であれば、家計に過度な負担をかけずに保障を確保しやすいとされています。

ただし、この割合はあくまで目安であり、家族構成や住宅ローンの有無、教育費の予定などによって、適正な生命保険料は変わります。

特に子供がいる家庭では、必要な保障額が大きくなるため、保険料の割合がやや高くなるケースもあります。

そのため、手取り収入に対する割合だけで判断せず、家計全体を計算したうえで保険料を決めるようにしましょう。

(2)必要保障額から保険料を逆算する

生命保険料を決める際には、まず必要な保障額を考え、その金額から保険料を逆算する方法もあります。

これを「必要保障額の考え方」と呼びます。

例えば、万が一のときに家族の生活費や教育費として2,000万円の保障が必要だと考える場合、その保障額を確保できる保険を選び、保険料を確認するという流れです。

先に保険料を決めてしまうと、保障が不足したり、逆に過剰な保障になったりする可能性があります。

30代は子育てや住宅購入など、将来の支出が増える時期でもあります。

そのため、必要保障額を意識した保険設計をすると良いでしょう。

(3)家計バランスから考える保険料の目安

家計バランスから考えた場合、生命保険料は生活費や貯蓄を確保したうえで無理なく支払える範囲に収めることが重要とされています。

生命保険料は、家計全体の支出とのバランスも重要です。

いくら保障内容が充実していても、保険料の負担が大きすぎると家計を圧迫してしまいます。

一般的には、生活費や住宅費、教育費、貯蓄などを差し引いたうえで、無理なく支払える範囲で保険料を設定することが望ましいとされています。

特に30代は、住宅ローンや子供の教育費などの支出が増えやすい時期のため、長期的に払い続けられる金額かどうかを確認することが大切です。

保険料は一度決めると、長期間支払い続けるケースが多くなるため、家計の変化に合わせて定期的に見直すことが重要です。

30代の生命保険料を左右する5つのポイント

30代の生命保険料は、年齢・性別、保険の種類、保障額、特約の有無、加入する保険会社や申し込み方法によって変わります。

同じ30代でも、選ぶ保険や保障内容によって月額保険料には差がでるため、平均額だけでなく「なぜ保険料が変わるのか」を知っておくことが大切です。

ここでは、生命保険料に影響する主なポイントをより詳しく解説します。

(2)保険の種類による保険料の違い

(3)保障額の設定による保険料の変化

(4)特約の有無による保険料の上乗せ

(5)保険会社・加入チャネルによる保険料の差

(1)年齢・性別による保険料の差

生命保険料は、年齢が上がるほど高くなる傾向があり、性別によっても差が生じます。

生命保険は、加入時の年齢を基準に保険料が計算されるため、若いほど保険料は安く設定されます。

そのため、同じ30代でも30歳と39歳では、生命保険料に差が出ることがあります。

また、男女で平均寿命や死亡率が異なるため、保険会社によっては性別による保険料差が設けられている場合もあります。

同じ保障内容でも、年齢や性別によって保険料が変わる点は理解しておきましょう。

(2)保険の種類による保険料の違い

生命保険料は、定期保険・終身保険・医療保険など、保険の種類によって大きく異なります。

例えば、一定期間のみ保障される定期保険は、保険料が比較的安い傾向があります。

一方で、一生涯保障が続く終身保険は保障期間が長いため、保険料は高くなりやすくなります。

また、医療保険やがん保険などは、保障内容や給付条件によって保険料が変わります。

そのため、加入する保険の種類によって、月額保険料に差が生じます。

(3)保障額の設定による保険料の変化

生命保険料は、設定する保障額が大きいほど高くなります。

これは、死亡保障や入院給付金などの金額を契約時に設定するためです。

例えば、死亡保障を2,000万円にする場合と5,000万円にする場合では、保険会社が負担するリスクが大きく異なるため、保険料にも差が生じるのが一般的です。

必要以上に高い保障額を設定すると、保険料負担が大きくなる可能性があるため、必要保障額を基準に適切な金額を設定することが大切です。

(4)特約の有無による保険料の上乗せ

生命保険料は、特約を追加するほど高くなる傾向があります。

生命保険には、がん特約や三大疾病特約、先進医療特約など、さまざまな特約があります。

・三大疾病特約 → がん・心疾患・脳血管疾患と診断された際に保障を受けられる特約

・先進医療特約 → 公的医療保険の対象外となる先進医療を受けた場合の技術料を保障する特約

これらは基本的にオプションであり、保障を充実させられる制度です。

ただし、特約を増やすほど保険料も上がるため、本当に必要な保障かどうかを検討したうえで追加することが大切です。

(5)保険会社・加入チャネルによる保険料の差

生命保険料は、加入する保険会社や申し込み方法によって差が生じることがあります。

保険会社ごとに保険料の算出方法や商品設計が異なるため、同じような保障内容でも月額保険料が変わる場合があります。

また、申し込み方法の違いも保険料に影響する要素の1つです。

例えば、営業担当者から対面で加入する方法や、保険ショップで相談して加入する方法のほか、インターネットから申し込めるネット保険もあります。

ネット保険は販売コストを抑えやすいため、対面型の保険と比べて保険料が低めに設定されることも多いです。

一方で、対面型の保険は担当者に相談しながら保障内容を決められるため、保険選びに不安がある人にとっては安心しやすい方法といえます。

そのため、保険料の安さだけで判断するのではなく、保障内容や相談のしやすさも含めて比較することが大切です。

複数の保険会社や商品を比較しながら、自分に合った保障内容と保険料のバランスを確認するようにしましょう。

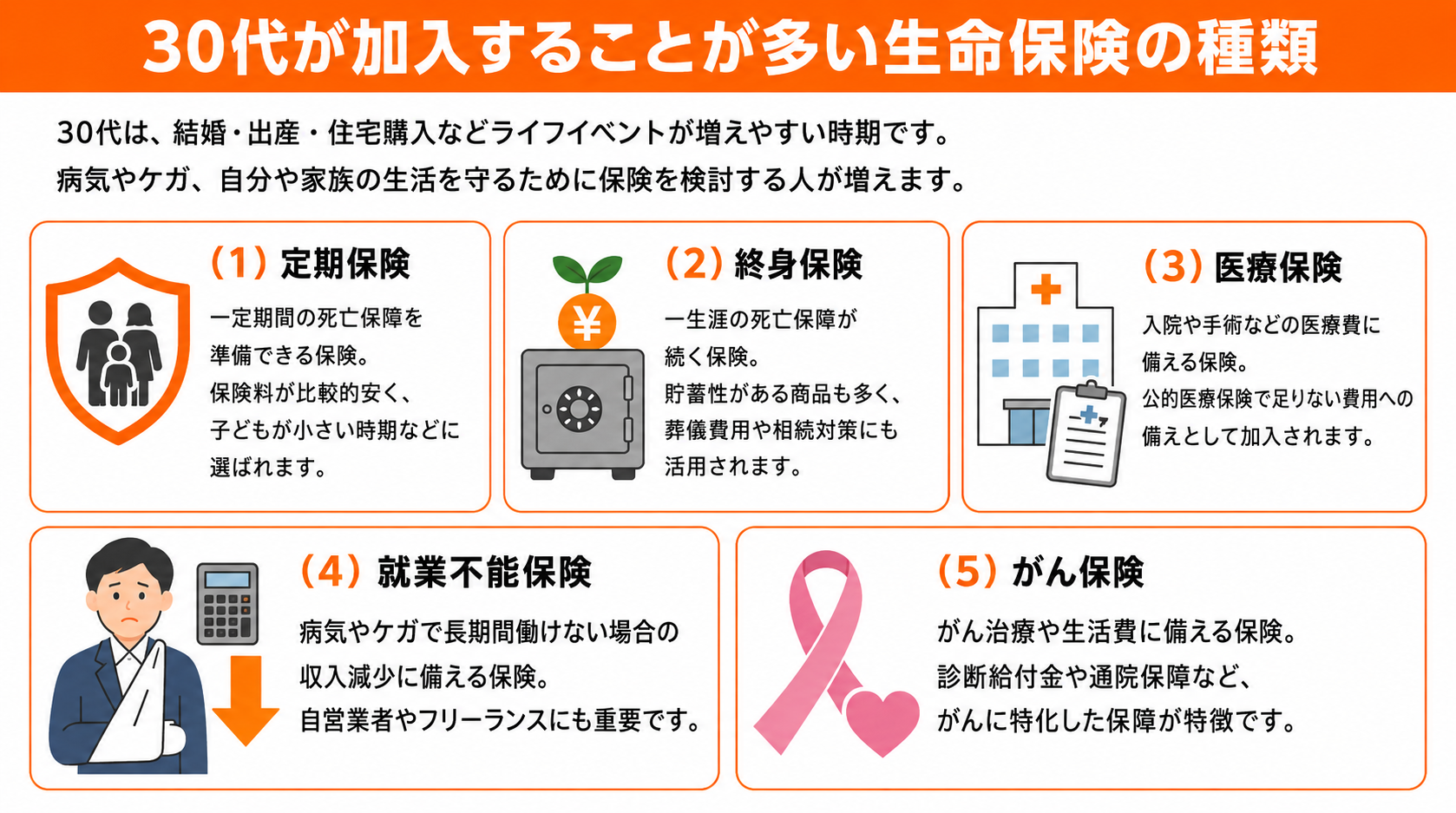

30代が加入することが多い生命保険の種類

30代が加入することが多い生命保険には、定期保険・終身保険・医療保険・就業不能保険・がん保険などがあります。

30代は、結婚や出産、住宅購入などのライフイベントが増えやすい時期です。

そのため、自分自身の病気やケガへの備えだけでなく、家族の生活費や教育費を守るための保障を検討する人も多くなります。

ここでは、30代が加入することが多い主な生命保険の種類と特徴を詳しく紹介します。

(2)終身保険

(3)医療保険

(4)就業不能保険

(5)がん保険

(1)定期保険

定期保険は、一定期間の死亡保障を準備できる生命保険です。

保障期間が10年・20年などあらかじめ決められており、その期間内に死亡した場合に保険金が支払われます。

保険料が比較的安く、大きな保障額を確保しやすい点が特徴です。

子供が小さい期間や住宅ローン返済中など、一定期間だけ手厚い保障を準備したい場合に選ばれることが多い保険です。

(2)終身保険

終身保険は、一生涯の死亡保障が続く生命保険です。

解約返戻金がある商品が多く、貯蓄性を持つ点が特徴といえます。

保険料は定期保険より高くなる傾向がありますが、将来の葬儀費用や相続対策として利用されることもあります。

長期的な保障を確保したい人や、資産形成を兼ねて保険を活用したい人に選ばれるケースが見られます。

(3)医療保険

医療保険は、入院や手術など医療費の負担に備える保険です。

病気やケガで入院した場合に入院給付金が支払われるほか、手術給付金が受け取れる商品もあります。

最近では、日帰り入院や短期入院にも対応した商品が増えています。

公的医療保険だけではカバーできない費用に備える目的で加入する人が多い保険です。

(4)就業不能保険

就業不能保険は、病気やケガで長期間働けなくなった場合の収入減少に備える保険です。

一定期間以上働けない状態が続いた場合、毎月給付金を受け取れる仕組みになっています。

会社員の場合は傷病手当金がありますが、自営業者やフリーランスの場合は公的保障が少ないため、より重要な備えになる場合があります。

働けなくなるリスクへの備えとして、近年注目されている保険の1つです。

(5)がん保険

がん保険は、がんと診断された場合の治療費や生活費に備える保険です。

診断給付金や入院給付金、通院給付金などが設定されている商品が多く、がん治療に特化した保障内容になっています。

近年は、通院治療や抗がん剤治療に対応した商品も増えています。

がんは治療期間が長くなることもあるため、医療保険とは別に備えとして加入する人も少なくありません。

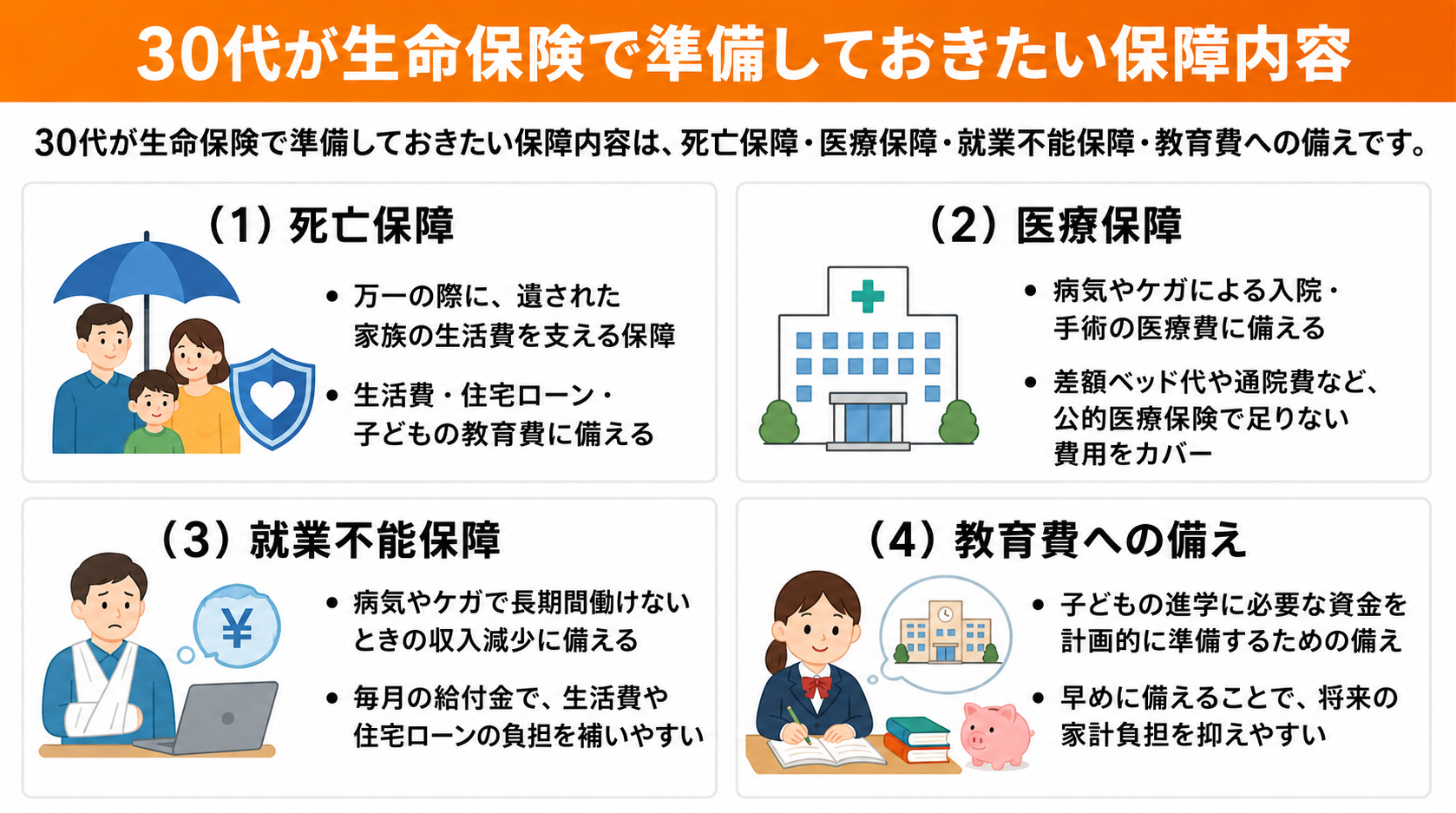

30代が生命保険で準備しておきたい保障内容

30代が生命保険で準備しておきたい保障内容は、死亡保障・医療保障・就業不能保障・教育費への備えです。

30代になると、結婚や出産をきっかけに家族の将来を意識する場面が増えてきます。

自分自身の病気やケガへの備えだけでなく、配偶者や子供の生活を守る視点で生命保険を検討する人も多い年代です。

ここでは、30代が生命保険で備えておきたい主な保障内容を詳しく紹介します。

(2)医療保障

(3)就業不能保障

(4)教育費への備え

(1)死亡保障

死亡保障は、万一の際に遺された家族の生活費を支えるための保障です。

被保険者が死亡した場合、保険金が家族に支払われ、生活費や住宅ローン、子供の教育費などに充てることができます。

特に、配偶者や子供がいる場合、収入の柱となる人に万一のことがあると家計への影響は大きくなります。

そのため、遺された家族の生活費がどの程度必要になるのかを考えた上で、一定期間の生活費をカバーできる死亡保障を準備しておくことが大切です。

(2)医療保障

医療保障は、病気やケガによる入院や手術などの医療費に備えるための保障です。

日本では公的医療保険制度があるため、医療費の自己負担は一定割合に抑えられています。

ただし、入院時の差額ベッド代や通院費、治療に伴う生活費など、公的医療保険だけではカバーしきれない費用が発生することもあります。

30代は比較的健康な人が多い年代ですが、予期せぬ病気やケガに備えるため、医療保険に加入する人も少なくありません。

医療保障を準備しておくことで、治療に専念しやすくなり、家計への急な負担を軽減することにもつながります。

(3)就業不能保障

就業不能保障は、病気やケガによって長期間働けなくなった場合の収入減少に備えるための保障です。

働けない状態が続くと、収入が減る一方で、生活費や住宅ローンなどの支出は変わらず発生します。

会社員の場合は傷病手当金などの公的制度がありますが、支給期間や金額には限りがあります。

また、自営業やフリーランスの場合は、公的な所得補償が少ないケースもあります。

こうした状況に備えるため、一定期間働けなくなった場合に毎月給付金を受け取れる就業不能保障を準備しておくと、生活費の不足を補いやすくなります。

(4)教育費への備え

教育費への備えは、子供の進学に必要となる資金を計画的に準備するための保障です。

子供が成長するにつれて教育費は大きくなり、大学進学までを見据えると数百万円以上の資金が必要になることもあります。

30代は子供が生まれる、または子供がまだ幼い家庭も多いため、早い段階から教育資金の準備を始める家庭も少なくありません。

将来の教育費を見据えて備えておくことで、進学時の家計負担を抑えやすくなります。

30代で保険料を払いすぎていないか確認する方法

30代で保険料を払いすぎていないか確認するには、現在の保険証券を整理し、保障内容の重複や不要な特約がないかを見直すことが大切です。

生命保険は一度加入すると長期間そのままになりやすく、気づかないうちに保険料の負担が大きくなっていることもあります。

特に30代はライフスタイルの変化が多い時期のため、定期的に保障内容を見直すことが大切です。

ここでは、保険料を払いすぎていないか確認するための具体的な方法を紹介します。

(2)重複保障・不要な特約を見直す

(3)ネット保険や共済と比較する

(1)現在の保険証券を一覧化して整理する

保険料を見直す際は、まず、現在加入している保険の内容を一覧化して整理することが重要です。

現在加入している保険を一覧にすると、毎月の保険料総額や保障内容のバランスを把握しやすくなります。

| 保険の種類 | 保険会社 | 主な保障内容 | 保障額 | 月額保険料 |

|---|---|---|---|---|

| 定期保険 | A生命 | 死亡保障 | 3,000万円 | 4,500円 |

| 医療保険 | B生命 | 入院給付金 | 日額5,000円 | 3,000円 |

| がん保険 | C保険 | がん診断給付金 | 100万円 | 2,500円 |

| 就業不能保険 | D保険 | 就業不能給付金 | 月10万円 | 3,500円 |

生命保険は複数加入しているケースも多く、それぞれの保障内容や保険料を正確に把握できていない場合もあります。

そのため、保険証券を確認し、保険の種類、保障額、保険料、保障期間などを整理しておきましょう。

どの保険にいくら支払っているのかを一目で分かるようにしておくことで、見直すべきポイントも見つけやすくなります。

(2)重複保障・不要な特約を見直す

保険料が高くなっている原因の1つに、保障内容の重複や不要な特約の追加があります。

例えば、医療保障やがん保障などが複数の保険に含まれていると、同じような保障に対して保険料を二重に支払っている可能性があります。

また、加入時には必要だった特約でも、ライフステージの変化によって必要性が低くなっていることも多いです。

現在の生活状況や家計の状況を踏まえて保障内容を見直すことで、無駄な保険料の支払いを減らしやすくなるでしょう。

(3)ネット保険や共済と比較する

保険料が適正かどうかを確認するためには、他の保険商品と比較することも有効です。

保険会社によって保険料の水準や商品設計は異なるため、同じような保障内容でも保険料に差がでる場合があります。

特にネット保険は販売コストが抑えられるため、対面型の保険より保険料が低く設定されていることも多いです。

また、共済はシンプルな保障内容で、保険料が比較的抑えられているケースもあります。

現在の保障内容と近い条件で複数の商品を比較することで、保険料を払いすぎていないか確認しやすくなります。

30代で生命保険を見直すべきライフイベント

30代で生命保険を見直すべきタイミングは、結婚・出産・住宅ローンの契約・転職や独立などのライフイベントがあったときです。

30代は家族構成や働き方、住宅購入などによって必要な保障額が変わりやすいため、定期的に保障内容を確認する必要があります。

ここでは、生命保険の見直しを検討しやすい主なライフイベントの特徴をより詳しく紹介します。

(2)子供が生まれたとき

(3)住宅ローンを組んだとき

(4)転職・独立したとき

(1)結婚したとき

結婚したときは、生命保険の保障内容を見直すタイミングの1つです。

独身のときは自分自身の医療費などに備える程度の保障でも問題ない場合がありますが、結婚すると配偶者の生活を守るための保障も必要になります。

万が一の際に配偶者の生活費をどの程度支えられるかを考え、死亡保障の金額を見直すことが大切です。

また、夫婦で保険の役割分担を考えることで、無駄な保障の重複を防ぐことにもつながります。

結婚をきっかけに、家計全体のバランスを見ながら保険内容を確認しましょう。

(2)子供が生まれたとき

子供が生まれたときは、生命保険の見直しが必要になるケースが多くあります。

子供が成長するまでには、生活費や教育費など多くの支出が発生します。

そのため、万が一の際に家族の生活費や教育費を支えられるだけの死亡保障を準備しておくことが重要です。

また、子供の将来の進学に備えて、教育資金を計画的に準備する家庭もあります。

現在の保障額で十分かどうかを確認し、必要に応じて保障内容を調整することが大切です。

(3)住宅ローンを組んだとき

住宅ローンを組んだときも、生命保険を見直すタイミングになります。

住宅ローンを利用する場合、多くのケースで団体信用生命保険に加入します。

団体信用生命保険に加入していれば、契約者が死亡または高度障害状態になった場合に、住宅ローンの残債が保険で返済されます。

そのため、すでに加入している生命保険の死亡保障が過剰になっていないかを確認することが大切です。

住宅ローンの保障内容を踏まえて保険全体を見直すことで、保険料の負担を抑えられる可能性もあります。

(4)転職・独立したとき

転職や独立をしたときも、生命保険の保障内容を確認することが重要です。

会社員の場合は傷病手当金などの公的保障がありますが、働き方が変わると受けられる制度も変わることがあります。

特に、自営業やフリーランスとして独立した場合、病気やケガで働けなくなったときの収入保障が少なくなるケースもあります。

そのため、就業不能保障や医療保障の内容を見直し、現在の働き方に合った保障になっているかを確認しておきましょう。

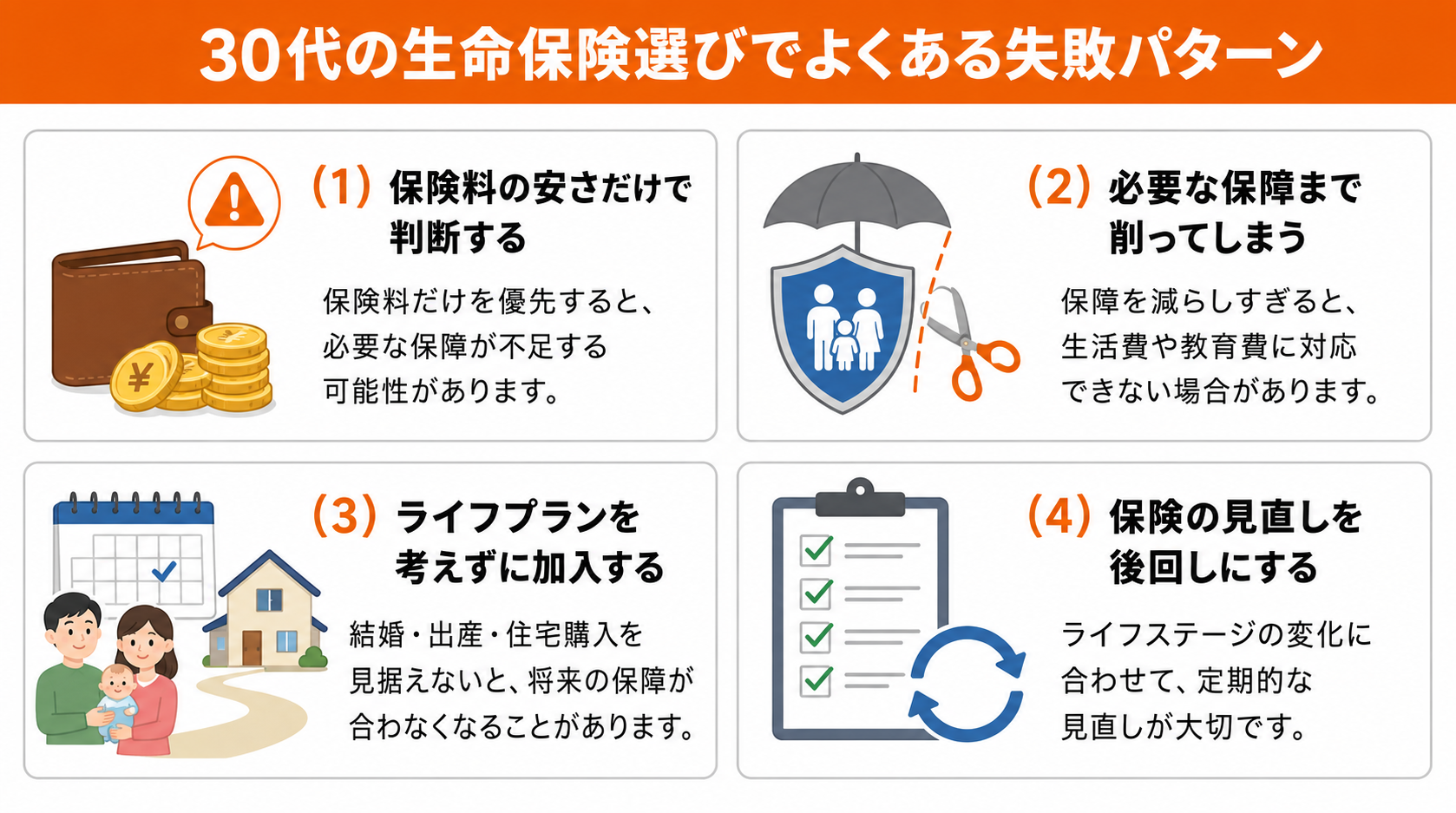

30代の生命保険選びでよくある失敗パターン

30代の生命保険選びでよくある失敗には、保険料の安さだけで選ぶこと、必要な保障を削りすぎること、ライフプランを考えずに加入すること、見直しをしないまま放置することがあります。

30代はライフイベントが多い年代のため、十分に検討しないまま生命保険に加入すると、後から保障不足や保険料の負担に悩むケースも少なくありません。

ここでは、30代の生命保険選びでよくある失敗パターンを具体的に紹介します。

(2)必要な保障まで削ってしまう

(3)ライフプランを考えずに加入する

(4)保険の見直しを後回しにする

(1)保険料の安さだけで判断する

保険料の安さだけを基準に生命保険を選んでしまうと、必要な保障が不足する可能性があります。

確かに月々の保険料を抑えることは大切ですが、保障内容が不十分では、万が一のときに十分な備えにならない場合もあります。

例えば、死亡保障や就業不能保障が小さいと、家族の生活費や住宅ローンをカバーできないケースも考えられるでしょう。

保険を選ぶ際は保険料だけを見るのではなく、保障内容とのバランスを確認することが重要です。

(2)必要な保障まで削ってしまう

保険料を抑えようとして必要な保障まで削ってしまうと、将来的にリスクに対応できなくなることがあります。

特に家族がいる場合は、生活費や教育費などを考慮した保障を確保しておかなければいけません。

必要保障額を十分に検討せずに保障を小さくすると、万が一の際に家族の生活が不安定になる可能性があります。

保険料を抑えることと保障を確保することのバランスを考えながら、無理のない範囲で適切な保障を設定することが大切です。

(3)ライフプランを考えずに加入する

ライフプランを考えずに生命保険に加入すると、将来の生活設計と保障内容が合わなくなることがあります。

30代は結婚や出産、住宅購入などライフイベントが起こりやすい年代です。

将来の家族構成や住宅ローン、教育費などを考慮せずに保険を選ぶと、後から保障が不足したり過剰になったりすることもあるでしょう。

生命保険を検討する際は、今の状況だけでなく、将来のライフプランも踏まえて保障内容を考えることが重要です。

(4)保険の見直しを後回しにする

生命保険を見直さないまま長期間放置すると、現在の生活状況に合わない保障になっていることがあります。

例えば、独身時代に加入した保険をそのまま続けている場合、結婚や出産後の家族構成に十分対応できていない可能性があります。

逆に、住宅ローンの団体信用生命保険に加入したことで、死亡保障が過剰になっているケースもあるでしょう。

そのため、定期的に保障内容を確認し、ライフステージの変化に合わせて見直すことが大切です。

まとめ

今回は、30代の生命保険料の平均月額や、家族構成別の相場、保険料を見直すときのポイントを紹介しました。

30代の生命保険料は、個人ベースでは月額約1万5,000円前後、世帯ベースでは月額約2万5,000円前後が目安です。

ただし、生命保険料は家族構成や収入、保障内容によって大きく変わります。

そのため、平均額だけを見て「高い」「安い」と判断するのではなく、今の自分に必要な保障が備えられているか、家計に無理のない保険料になっているかを確認することが大切です。

特に30代は、結婚・出産・住宅購入・転職など、ライフイベントが重なりやすい年代です。

独身のときに加入した保険のままになっていたり、子供が生まれた後も保障内容を見直していなかったりすると、必要な保障が不足している可能性があります。

一方で、不要な特約や重複した保障により、毎月の保険料を払いすぎているケースも少なくありません。

生命保険は、一度加入したら終わりではなく、ライフプランの変化に合わせて定期的に見直すことが重要です。

「今の保険料が適正なのか分からない」

「保障内容が自分や家族に合っているか不安」

「保険料を抑えながら、必要な保障はしっかり残したい」

このように感じている方は、専門家に相談しながら、家計全体のバランスを確認してみることをおすすめします。

ココザスでは、資産運用やライフプラン設計の視点から、保険の見直し相談も行っています。

30代の今だからこそ、将来に向けた資産形成と、万が一に備える保障のバランスを整えておくことが大切です。

保険料や保障内容に少しでも不安がある方は、ぜひ一度ココザスへご相談ください。