新NISAにはデメリットしかないと感じた理由は?

新NISAにはデメリットしかないと感じた理由をいくつか見てみましょう。

(2)非課税保有期間が無期限により売却判断が難しかった

(3)短期的に利益が上げられなかった

(4)損益通算や繰越控除ができない

(5)1人1口座しか開設できなかった

ひとつずつ紹介します。

(1)元本割れした

新NISAで運用を始めたものの、元本割れが発生してデメリットしか感じないという意見があります。

資産運用の多くは元本保証されていないものが多いですが、新NISAを知って資産運用を始めた人もいらっしゃることでしょう。

しかし、運用がうまくいかずすぐに元本割れしてしまうと、損をしたと思い辞めとけばよかったと感じる人もいらっしゃいます。

(2)非課税保有期間が無期限により売却判断が難しかった

新NISAは旧NISAとは異なり、非課税保有期間が無期限になりました。

これにより売却判断が難しいという声もあります。

旧NISAでは非課税のメリットを受けるために、20年以内に売却しなければいけません。

そのため、ある程度売却タイミングは判断できましたが。新NISAは非課税限度額以内であればいつまでも保有できるため、自分で売却タイミングを検討する必要があります。

しかし、資産運用初心者の方はどのタイミングで売却すればよいかわかないため、非課税保有期間の無制限がむしろデメリットに感じるという方もいるのです。

(3)短期的に利益が上げられなかった

新NISAがスタートして間もないこともあり、短期的には利益が上げられていない人も多いでしょう。

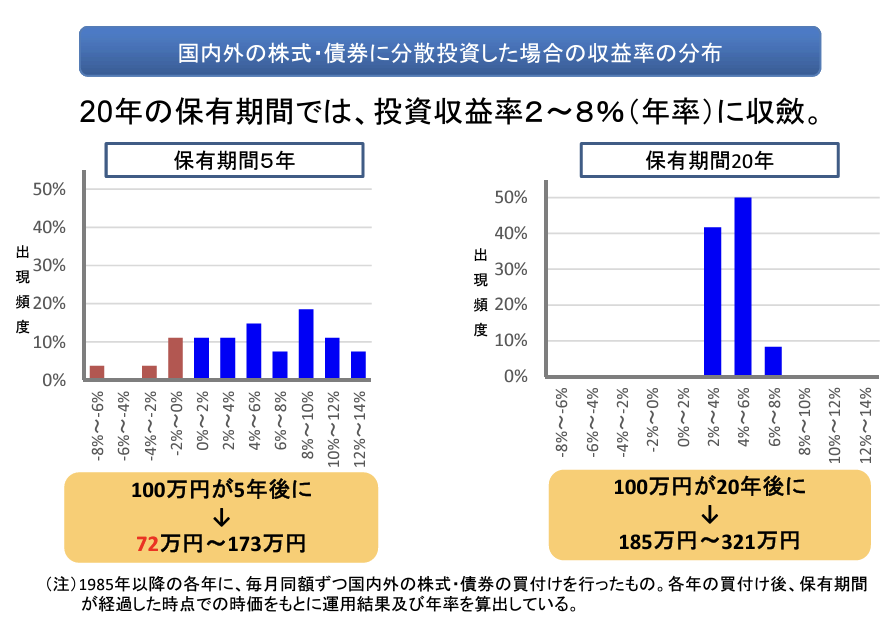

そもそも新NISAは10年や20年と長期運用によって利益が安定するものです。1年や数年などの短期間では利益が生まれにくいですが、資産運用初心者の方はすぐに利益が出るものと思いがちです。

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、保有期間5年未満では元本割れする可能性があると示唆しております。

「すぐに利益が生まれない=資産運用失敗」と考える人も多く、新NISAはデメリットしかないと捉える人もいるでしょう。

(4)損益通算や繰越控除ができない

新NISA制度では、一般の課税口座と異なり、損益通算や繰越控除が適用できません。

損益通算とは、利益と損失を相殺して、所得税や住民税などの課税評価額を抑える仕組みです。繰越控除とは、損失を3年間にわたって繰り越すことができる制度です。

これらの仕組みは節税につなげる方法ですが、株式や投資信託、不動産投資などでは適用されます。

しかし新NISAでは利用することができないため、損失が生じるとただ損をするだけとなり、デメリットに感じるという人も多いです。

新NISAには向いていない人の特徴

新NISAにデメリットを感じる人は、そもそも向いていないかもしれません。ここでは向いていな人の特徴を3点紹介します。

(2)余裕資金がない人

(3)短期的な売買を行いたい人

ひとつずつ確認しておきましょう。

(1)元本割れが許容できな人

元本割れが許容できない人は、新NISAに向いていません。

そもそも資産運用は必ず増えるという保証はなく、むしろ元本割れするケースが多いです。

運用を始めて数年間は微益と元本割れを繰り返すことが多く、値動きに一喜一憂される初心者もいらっしゃいます。

多少の元本割れであっても、許容できないと新NISAを始めてうまくいかずに諦めてしまうことでしょう。

(2)余裕資金がない人

余裕資金がない人は、新NISAには向いていません。

新NISAは毎月専用の口座から金融商品などを買付て資産を増やしていく方法ですが、残高が無くなると運用できなくなります。

余裕資金がないと、新NISAの運用によって生活が困難になる可能性も高まることでしょう。

新NISAは100円から始めることができます。しかし、少額だと将来得られる金額も当然低くなるため、資産運用に対してネガティブな考えを持つことになります。

運用する期間にもよりますが、出来れば毎月数万円程度とまとまった金額で運用した方が、資産も大きくなります。そのため余裕資金がない人は、まずは資金作りから始めた方が良いでしょう。

(3)短期的な売買を行いたい人

短期売買を繰り返して資産を増やしたい人は、新NISAには向いていません。

新NISAはどちらかといえば、長期間毎月口座から引き落とされていくだけのほったらかし投資です。

もちろん運用途中で保有銘柄の組み換えや資産配分の変更などは必要となりますが、短期売買とは頻度が異なります。

そのため、会社員や公務員など、日中に仕事をしている方に向いている資産運用方法です。

FXや株式等の短期売買は、うまくいけば資産をすぐに数倍にできる特徴がありますが、その分損失も大きくなりがちです。

新NISAはコツコツ資産を積み上げていく方法なので、ハイリスクハイリターンな短期売買を行いたい人には向いていない資産運用方法です。

新NISAのメリットは?

これから新NISAを始める人は、デメリットを理解したうえでメリットも把握しておきましょう。ここではメリットを4点紹介します。

(2)初心者でも始めやすい

(3)長期運用で利益が安定する

(4)非課税保有期間は無期限

ひとつずつ確認していきましょう。

(1)運用益が非課税

新NISAでの運用益は非課税となるメリットがあります。

通常、株式や投資信託などから得られた売却益や分配金・配当金には20.315%(内訳は所得税・復興特別所得税15.315%、地方税5%)の税金がかかります。

しかし、新NISAは国が推奨している資産運用方法であり、非課税で利益を得ることができます。

(2)初心者でも始めやすい

新NISAは100円から運用を始められるため、初心者の方でも始めやすいです。

投資や資産運用と聞くと、数十万円や数百万円用意しなければいけないと思われがちです。

しかし、近年の資産運用は少額からが当たり前となり、新NISAも同様に自分の資金力に合わせて始められます。

元本割れするリスクもありますが、少額であれば損失も少なく済むため、初心者の方でも始めやすい資産運用方法と言えます。

(3)長期運用で利益が安定する

新NISAは長期運用することで、元本だけでなく、元本に対する利息も次第に利益を生むことが可能となります。

いわゆる複利効果が期待できるため、長く運用するほどリターンも大きくなります。

さらに長期的な視点で運用すれば、短期的な損失が生じても一喜一憂することがないため、市場の変動に対するリスクも軽減できるでしょう。

(4)非課税保有期間は無期限

新NISAは非課税保有期間が無制限となったため、運用の自由度が高いメリットがあります。

旧NISAでは、つみたてNISAが20年、一般NISAが5年までと期間の制限が設けられておりました。これにより、資金力に合わせた運用にも制限があったのも事実です。

しかし、新NISAでは1,800万円までであれば、期間に問わず非課税となります。さらに、資産を売却すれば、翌年以降も非課税保有限度額が利用可能となるので、比較的自由に運用できます。

ただし、非課税枠が復活しても年間の投資可能額は360万(つみたて投資枠120万円と成長投資枠240万円)までなので注意が必要です。

新NISAに向いている人

ここでは新NISAに向いている人の特徴を3点紹介します。

(2)数十年後を見据えて資産形成したい人

(3)余剰資金100万以上ある人

該当しているか、ひとつずつチェックしておきましょう。

(1)投資初心者

資産運用や投資初心者の方に、新NISAは向いています。

新NISAは他の投資と比較して、資産の組み換えや配分変更などの頻度が少なく、少額から始められます。

利益は長期間運用することで安定するので、投資家のように金融市場や経済状況などの動向を常に追い続ける必要性も低いです。

つまり、資産運用や投資に回す時間も少なく低リスクなので、初心者の方でも比較的始めやすい方法です。

(2)数十年後を見据えて資産形成したい人

数十年後の老後生活や子供の大学入学などを見据えて資産形成したい人に新NISAは向いています。

新NISAは20年や30年と長期間運用することで、資産運用としての魅力を発揮します。複利効果が大きく見込めるので、長くなるほど利益も大きくなるのです。

そのため、定年後の生活費や趣味のためのお金、子供の大学資金に合わせた運用など、さまざまな目的に合わせて運用することが可能です。

(3)余剰資金100万以上ある人

余剰資金が100万円以上ある人は、新NISAを始めても生活が困らないのでおすすめです。

資産運用の懸念点は「元本割れのリスクがある点」と「運用資金の負担」です。

当然ながら、積立金が大きくなれば生活にも支障をきたす可能性があります。さらに余剰金がないのに元本割れしてしまうと、金銭的・精神的なダメージを負うことになるでしょう。

余剰資金が多ければ、多少の損失が生じても動じずに運用を続けられるため、結果的に長期運用が可能となります。

その目安として、余剰資金が100万円以上あると安心して運用できることでしょう。

新NISAを始める際の注意点

初心者の方でも始めやすい新NISAですが、以下の3点に注意しておかなければいけません。

(2)10年20年と長期運用を心がける

(3)専門家に相談してから始める

注意しないまま始めてしまうとすぐに損失が生じたり、資産運用を諦めてしまうことにもなりかねないため、ひとつずつチェックしておきましょう。

(1)無理のない金額から始める

まず始めに注意するのは積立金の設定です。当然ながら無理のない金額から始めなければいけません。

新NISAは毎月口座から引き落としされるので、扱いとしては支出のようなものです。毎月の家計を確認し、いくら余剰資金が生まれるのかチェックしましょう。

余剰資金の確認ができた後は、無理のない金額を最高ラインとして積立金を決めていきます。

金融庁の「資産運用シミュレーション」では、毎月の積立金と運用年数などを入力すると、将来資産のシミュレーションができます。

ぜひ活用し、目標を設定して積立金を決めていきましょう。

(2)10年20年と長期運用を心がける

新NISAを始める際は10年や20年といった長期運用を行うようにしましょう。

元本割れのリスクを軽減させるだけでなく、同額の積立金でも長期間運用した方が利益も大きくなるためです。

以下の表は、非課税枠である1,800万円の総積立金を利回り5%で期間別に運用した場合のシミュレーションです。

比較してわかるとおり、積立金が同じであっても運用期間が長い方が、利益が大きくなります。

つまり長期間運用するほど利益が比例して大きくなることを意味します。

もちろんシミュレーションなので、上記の通りに増える保証はありませんが、より元本割れする可能性が低くなるので、長い目で始めるようにしましょう。

(3)専門家に相談してから始める

新NISAを始める際は、専門家であるファイナンシャルプランナーへ相談しましょう。

ファイナンシャルプランナーはお金に関するスペシャリストです。資産運用を始め、保険や住宅ローン、家計の見直しまでさまざまなアドバイスをもらうことができます。

新NISAに関しては、お客様の家族構成や老後のプランなどから適切な積立額の設定を行ってくれるため、安心してスタートすることが可能です。

ココザスではファイナンシャルプランナーとして、お客様の資産サポートを行っております。「新NISAを始めたいけど何からスタートするかわからない」「資産運用の基礎を知りたい」という方からも数多くご相談頂いております。

ココザスは、何度でも相談料が無料です!ぜひ一度ご相談下さいませ。

まとめ

新NISAにはデメリットしかないと思った人は、元本割れしたり、すぐに利益が出なかった方が該当します。

もちろん資産運用を始めると、「すぐに利益でないかな」「大きく増えてほしい」という気持ちになることでしょう。

しかし、新NISAは10年や20年と長期間運用して利益が安定するものです。そのため老後の生活などに役立たせることができる資産運用方法なのです。

これから新NISAを始めようと検討している方は、まずは自分の資産状況などを見直しし、無理のない積立額はいくらなのかチェックしましょう。

そのような点に疑問を抱いている方は、ぜひココザスへご相談くださいませ。