そもそも新NISAは何歳からできる?

新NISAの口座開設には年齢制限が設けられています。

ここでは始められる年齢について紹介します。

新NISAの口座開設は18歳からできる

新NISAの口座開設は18歳からできます。

ここでの18歳とは、その年の1月1日時点での年齢が基準となります。

つまり、1月1日で18歳になる方は、その誕生日から口座開設することが可能です。

それ以外の方は、18歳になった翌年の1月1日から口座開設することができるため、注意しましょう。

ジュニアNISAは廃止

旧NISAにはジュニアNISAが設けられておりましたが、2024年度の新NISAのスタートに合わせて廃止されました。

すでにジュニアNISAの口座を保有して運用している方は、新たに積立することはできませんが、18歳になるまで非課税で保有し続けることができます。

【年代別】運用ポイント

新NISAは18歳以上の方であれば始めることができます。

とはいえ、すでに30代や40代になっている方もいらっしゃることでしょう。

新NISAは何歳から始めても遅くないですが、運用ポイントは網羅しておくことが大切です。

ここでは年代別の運用ポイントを紹介します。

20代から30代

20代から30代で新NISAを始める場合は、子供の教育資金やマイホーム購入に向けた資金作りを意識しましょう。

中には独身の方もいらっしゃるかもしれませんが、将来的に家庭を持ち、子供も生まれることを考慮しておくこと、事前に資金作りができます。

新NISAは長期運用することで複利効果が得られ、資産が大きくなります。

そのため20代や30代と若い年齢から始めると、将来的に資金も大きくなるでしょう。

20代は社会人に成り立てであり、自由に使えるお金も多いです。

しかし30代になると結婚などのイベントも控えていることから、早いうちから少しずつ貯蓄しておかなければいけません。

貯蓄と新NISAの積立額の資金配分をうまく活用し、将来のイベントに備えておくようにしましょう。

40代~50代

40代や50代は、子供も独立し始める年齢であり、老後のことを考慮した資金作りを意識しましょう。

この年齢になると子供が独立したりして、今の家は広すぎると感じる人も多く、住み替えを検討したりされる方もいらっしゃいます。

また定年後に行いたいことなどをまとめておくと、老後の生活も楽しみになります。

老後まではまだ時間があるものの、40代や50代から新NISAを始めておくと、定年退職に合わせて利益を得ることもできるでしょう。

60代になれば孫などが生まれるタイミングや、子供の住宅取得するタイミングでもあり、資金贈与にも役立たせることが可能です。

60歳以降

60歳以降は介護費用などを考慮した資金作りがおすすめです。

60歳以降はすでに定年退職されている方も多く、セカンドライフを送っている方もいらっしゃいます。

定年後に新NISAを始めるとなると、収入がない状態で積立しなければいけないため、余剰金と相談して運用する必要があります。

資金がある人は、自分の趣味などにお金を使っても良いですが、将来的には介護が必要となる可能性も高くなるため、他の資産運用と組み合わせて新NISAを始めましょう。

新NISAを始めるタイミングを決めるためには

ここでは新NISAを始めるタイミングを決めるための2つの方法を紹介します。

目標金額が決める

将来いくらの資産にするのかという目標を決めていきます。

例えば住宅取得のために15年で1,000万円を貯めるという目標を決めると仮定しましょう。

そのあとは、金融庁の「資産運用シミュレーション」を用いて「目標金額」「想定利回り」「積立期間」を入力すると、月々の積立金額の算出が可能です。

利回りを5%と仮定すると、15年で1,000万円にするには、月々37,413円の積み立てが必要とわかります。

この積立額で無理がなければ、住宅取得予定年に合わせて新NISAをスタートすると良いでしょう。

上記のように目標金額を決め、運用期間を決めてから積立額を逆算すると、いつ新NISAをスタートすべきか決めることができます。

月々の積立額を決める

続いては月々の積立額から逆算して、将来いくらになるのかをシミュレーションする方法です。

月々1万円の積立金が限度であり、1,000万円の利益にしたい場合、利回り5%であれば、32年11カ月かかると想定できます。

現在の年齢から始めても遅くないか判断することができるでしょう。

こちらも金融庁の「資産運用シミュレーション」を用いて「目標金額」「想定利回り」「積立金額」を入力すると、積立期間の計算ができます。

【目的別】新NISAを始めるタイミング

新NISAの目的は、将来的に資産を増やすことです。

しかし、増やして使う用途によって必要な金額が異なるうえ、始めるタイミングにも違いがあります。

ここでは新NISAを目的別に始めるタイミングを紹介します。

子供の教育資金のためなら20代から

子供の教育資金のためなら、20代などの結婚タイミングで始めるのがおすすめです。

子供が生まれてからでも良いですが、大学入学費用のために新NISAを始める場合は、おおよそ18年間の運用ができます。

新NISAは長期運用することで利益が安定するので、子供が生まれるタイミングが良いでしょう。

一方で子供が中学や高校の時に始めると、資産が増えている可能性も低く、大学資金に間に合わない場合も考えられます。

中学や高校などのための教育資金であれば、結婚タイミングや結婚前に新NISAを始めるとベストなタイミングになります。

もちろん個人によって結婚する年齢は異なるので一概に20代で始めなければいけないというわけではありませんが、できるだけ早いタイミングで始めましょう。

老後の生活ためなら30代から

老後の生活資金のためなら30代から始めるのもおすすめです。

30代は住宅を取得したり、出産や子育て、教育資金などで多くのお金がかかります。

一方、新NISAは金額より運用期間の方が重要なので、早いうちから少額で始めると、老後になる頃には十分な資金を確保できるでしょう。

もちろん生活を優先した方がいいので、積立するのが難しい人は40代からでも遅くはありません。

退職後に趣味に使う人は40代から

退職後に趣味へお金を使いたい人は、40代から新NISAを始めると定年したタイミングで十分な資産を積み上げることができます。

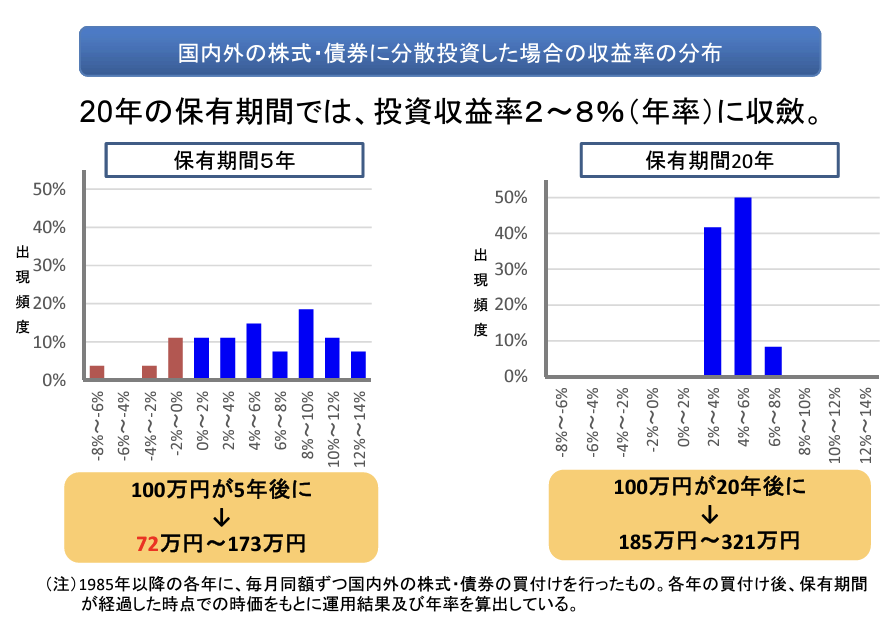

20年も運用すれば、元本割れするリスクがなくなると金融庁が発表しています。

引用|金融庁「つみたてNISAについて」

さらに、利回りも2%~8%に集約されるため、20年以上すると安定した資産を作り上げることが可能です。

もちろん株式や債券などに分散投資する必要がありますが、定年退職する60歳や65歳にはまとまった資産となり、退職後のセカンドライフも楽しめることでしょう。

新NISAを始める際の注意点

ここでは新NISAを始める際の注意点を3点紹介します。

(2)元本割れするリスクが伴う

(3)分散投資でリスクヘッジする

ひとつずつ確認していきましょう。

(1)長期になるほど積立額が大きくなる

運用する期間が長くなるほど、積立額が大きくなるため、無理のない金額で運用しましょう。

毎月3万円を20年間積み立てるとすると、総積立額は720万円と高額です。

さらに新NISAは1,800万円まで非課税枠が設けられており、無理に上限まで活用しようとする方もいらっしゃいます。

新NISAを始める際は、将来の総積立額を想定しておかないと、生活が困難になる可能性もあります。

もちろん新NISAの積立額は減額することもできますが、金額が変わると当初のシミュレーション通りの資産にはならなくなるでしょう。

その結果後から無理な積立額に増額したり、最悪の場合休止することにもなりかねません。

そのため、あらかじめ無理のない金額に設定しておくことが大切です。

(2)元本割れするリスクが伴う

新NISAは元本割れするリスクが伴います。

短期間の運用では元本割れと微増を何度も繰り返すことになるケースが多いです。

初心者の方は日々の値動きや利益に一喜一憂しがちになりますが、新NISAは長期運用が前提ということを理解しておきましょう。

そうすれば、短期的な損失が生じても焦ることなく運用でき、堅実に資産を増やしていくことが可能です。

(3)分散投資でリスクヘッジする

新NISAを始め、資産運用は複数の投資や銘柄に分散投資するのが基本です。

ひとつの資産運用方法に全額資金を入れても、大損失が生じた時は損失額も高額になります。

一方、複数の投資方法に資金を分散しておけば、運用額が0円になる可能性が大きく低くなるでしょう。

資産運用はいかに損失を減らしながら増やしていくかがポイントです。

資金が0円になれば資産運用自体ができなくなるので、分散投資を心がけるようにしましょう。

まとめ

新NISAは18歳から始めることができますが、目的や目標に合わせて運用を始めることをおすすめします。

20代や30代から始める場合、住宅取得費用や子供の教育資金などに充てることが可能です。

40代以降はセカンドライフに向けた資金作り、60代以降は介護費用などに充てられるでしょう。

各人によって運用する目的は異なるので、まずは新NISAを使って何を目的に運用するのかを決めることをおすすめします。