3,000万円あるなら資産運用がおすすめな理由

貯金などで手元資金として3,000万円があった場合、どのように使いますか。

・浪費する

・趣味に使用する(旅行など)

・貯金する

・自己投資する

・資産運用する

ご自身のお金をどのように使うかは自分次第ではありますが、老後資金に不安を感じている方、生活資金を少しでも確保していたい方、少しでも豊かな生活を送りたい方などは、お金を増やすための使い道を選択すると良いでしょう。

上記の選択肢の中では、自己投資や資産運用がお金を増やす方法として考えられます。

自己投資に対してお金を支払う代わりに、知識やスキルを習得し収入を上げることにつながれば、お金の良い使い道と言えるでしょう。

さらに、資産運用は「お金に稼いでもらう」イメージであり、効率よく資産を増やす手段として多くの方が取り組み始めています。

銀行などにお金を預けていても、超低金利のため資産を増やすことには向いていません。

もし、3,000万円の手元資金がある場合は、以下の理由から資産運用をおすすめします。

・効率よく資産形成できる

・金銭面以外でのリターンが得られる

・自分でリターンとリスクを選択できる

効率よく資産形成できる

投資は、銀行預金などと比較しても効率よく資産形成が可能です。

例えば、投資の利回りが10%の商品に投資した場合、100万円は1年後に110万円になります。

また、複利で10年間運用した場合は、約250万円程度まで資産を増やすことができます。

投資金額にもよりますが、銀行に貯蓄するだけではなく、余剰資金については投資で効率よく資産形成を行う方法もあります。

金銭面以外でのリターンが得られる

投資は、上述の通り金銭的な資産の増加が得られますが、それ以外のリターンもあります。

例えば、株式投資における「株式優待」の取得です。

株主優待は、対象企業の商品券や割引券、特定商品など様々ですが、無償でもらうことができる点ではお得な仕組みです。

また、不動産投資などでは毎月のキャッシュとしての収入と不動産(建物や土地)そのものの資産を取得することができます。

自分でリターンとリスクを選択できる

資産運用は、対象とする商品や方法は様々で、投資におけるリターンとリスクを自分で選択することができます。

初心者の場合は、リスクを最小限に抑えて着実にリターンが得られる商品を選択する。

慣れてくれば、リターンを増やすためにリスクを取るなど、自身の状況に応じて変更することができます。

3,000万円の資産運用シミュレーション

次に、仮に3,000万円を運用した場合、どの程度の利回りや期間で目標金額に達成できるのでしょうか。

今回は、3,000万円を10年間運用する場合、3,000万円を元手に目標金額3,500万円に向けて運用する場合を想定してシミュレーションした内容を紹介します。

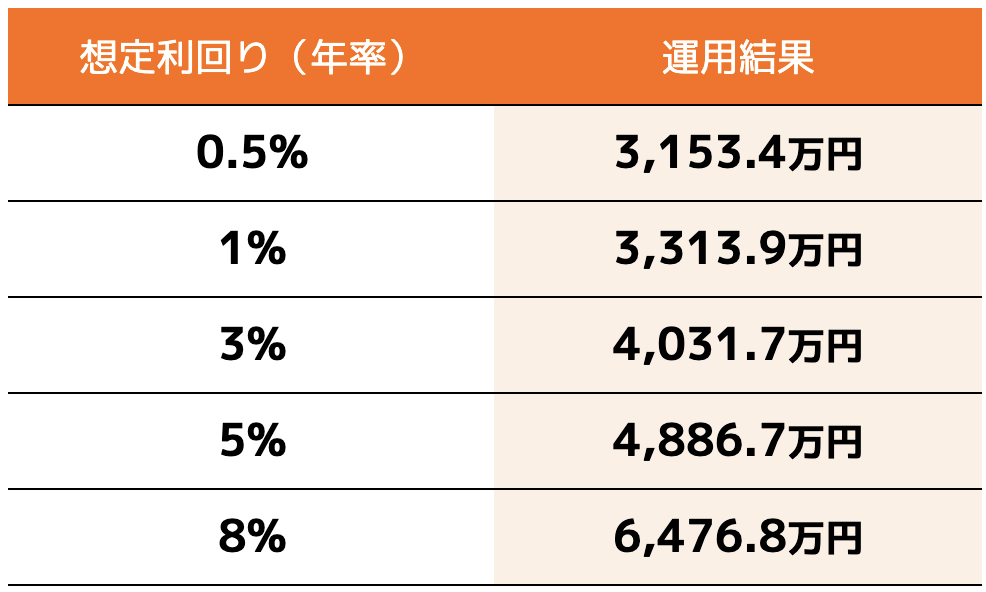

3,000万円を10年間運用する場合

運用資金(元本):3,000万円

運用期間 :10年

シミュレーション結果を見ると、3,000万円を金利0.5%で10年間運用した場合の受取利息は約150万円程度でした。

同じ3,000万円を5%で運用した場合は、1,900万円と約1,750万円ほどの差がつきます。

年率3%程度であっても、約1,000万円程度の利息を受け取ることができるため、数%程度での利回りであっても資産運用を行なっておくことは、将来の資産を増やすことにつながると言えるでしょう。

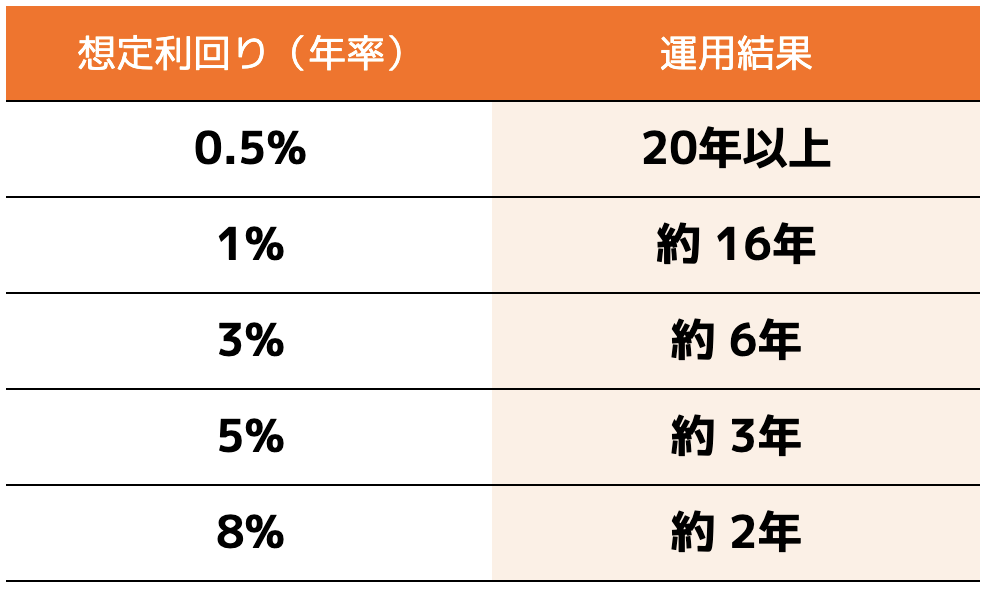

3,000万円を目標金額3,500万円になるまで運用する場合

運用資金(元本):3,000万円

目標金額 :3,500万円

手元資金3,000万円を複利運用で3,500万円に資産を増やしたい場合、3%で運用することで約6年程度で3,500万円になりますが、1%の運用では約16年もの歳月がかかってしまいます。

また、高い利回りを確保できればできるほど、運用期間が短くなるため、リスクを小さくしつつリターンを確保できる運用方法を選択していくことが大切です。

なお、このシミュレーションは設定した条件を単純に計算式に当てはめた結果となります。

資産運用で考慮しなければならない投資リスクや税金等は考慮していません。

おすすめの3,000万円の資産運用方法7選

3,000万円で始められるおすすめの資産運用の方法を7つご紹介します。

2:国債

3:投資信託

4:株式

5:J-REIT(不動産投資信託)

6:不動産投資

7:仮想通貨

資産運用においては、運用方法別にリスクとリターンをしっかりと見極めて自身に合った方法を選択することが大切です。

今回は、リスク別に3つのパターンに分けておすすめの資産運用をご紹介します。

(1)3,000万円をローリスクで運用する方法

まずは、大きなリターンは望まないかわりに3,000万円はできる限り減らさずに資産運用するタイプである、ローリスク・ローリターンで運用したい人におすすめの運用方法です。

1:国債

国債とは、国が資金調達を目的に発行する債券のことです。

国債の購入者は、国債を買うことで国に対してお金を貸す代わりに、年2回の利子を受け取ることができます。

なお、満期になれば元本は償還されるため損失が出る可能性は低くなっています。

個人向け国債は、変動金利型10年、固定金利型5年、3年があり、最低金利0.05%が保証されています。

そのため、銀行などの普通預金や定期預金に預けているよりも利回りが高くなります。

例えば、100万円を国債もしくは金融機関(預金)で資産運用した場合、1年間でもらえる金利は以下の通りです。

このように、資産を増やすという目的の場合は、国債の方が高い利回りであると言えます。

100万円×0.8=8,000円

100万円×0.002=20円

※国債:日本10年国債利回り(2023年10月6日時点)

※預金:メガバンク(三菱UFJ銀行、みずほ銀行、他)(2023年10月時点)

さらに、日本の国債は元本割れのリスクが低く、安全性が高いことがメリットです。

また、新興国の国債などは高利回りですが、元本割れリスクなどが高いため、リスクを小さくしたい場合は日本国債を選択すると良いでしょう。

2:外貨預金

外貨預金とは、外国の通貨で行う預金です。

取り扱う外貨は、金融機関によって異なりますが、一般的に日本円として預金しておくよりも、高い金利が適用されることが特徴です。

また、日本円と外貨を両替する際に、為替レートによっては為替差益を得られる可能性もあります。

一方で、円を外貨に両替する際やその逆のタイミングでも手数料が発生するほか、為替差損によって逆に資産を減らしてしまう可能性があることも理解しておく必要があります。

また、保険商品として外貨建保険なども存在しており、保険商品と組み合わせて資産運用することも検討してみるとよいでしょう。

(2)3,000万円をミドルリスクで運用する方法

次は、大きなリスクは取りたくないが、ある程度のリターンを確保して着実に資産を増やしたいタイプである、ミドルリスク・ミドルリターンで運用したい人におすすめの運用方法です。

1:投資信託

投資信託とは、投資家から資金を集め、ファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。

つみたてNISAやiDeCoでも取り扱われている商品の1つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。

証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

なお、投資信託には、購入手数料や運用中に発生する信託報酬などの運用コストが発生します。

投資信託で資産運用する際には、コストも意識して銘柄選びを行うことが重要です。

2:J-REIT(不動産投資信託)

J-REITは、不動産投資信託のことであり、投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配する金融商品です。

まとまった資金がない場合でも、不動産投資が行えます。

投資先不動産としてはオフィス、商業ビル、ホテル、マンション、介護施設など多岐に渡っています。

J-REITの平均分配金利回りは、4.2%程度であり、定期預金や国債と比べてリターンも多いため、ミドルリターンの金融商品と言えます。

しかし、投資信託などと同様に、元本保証がないため、証券の価格が下がれば、損失リスクがあります。

また、J-REITは、少額で不動産投資ができること、不動産投資よりも流動性が高いため現金化が早いといったメリットがあります。

一方で、運営法人の倒産や不動産価値の低下などによって、大きな損失が発生する可能性がある点も理解しておく必要があります。

3:不動産投資

不動産投資とは、区分マンションや一棟アパートなどの不動産を購入し、賃貸に出すことで賃料収入を得る投資方法です。

入居者がいる限りは、賃料収入が安定的に得られるほか、所有している不動産を売却するタイミングによっては売却益を得られる可能性があります。

多くの場合、不動産投資を始めるには物件購入が必要なためまとまった資金が必要なので、手元資金が豊富な方には比較的取り組みやすい投資方法です。

一方で、購入資金は金融機関からの融資を利用することで、レバレッジを効かせて少ない手元資金でも投資を始められることが不動産投資のメリットでもあります。

不動産投資は、安定的な収益が期待できるほか、生命保険代わりになる、各種税金の節税につながるなどのメリットがありますが、空室リスクや流動性リスクなど注意点も多いことが特徴です。

(3)3,000万円をハイリスクで運用する方法

最後は、手元資金3,000万円でリスクを冒してでも短期間でリターンを獲得したい、大きくリターンが欲しいタイプである、ハイリスク・ハイリターンで運用したい人におすすめの運用方法です。

1:株式

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待が存在し、株主優待を得られる点も株式投資のメリットの1つと言えるでしょう。

通常、銘柄の株価と100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

2:仮想通貨

近年、投資商品として注目を浴びているのが、仮想通貨です。

過去の事例では、半年〜1年で仮想通貨の価値が100倍や200倍などに上がったこともあります。

そのため、例えば500万円分の仮想通貨価値が20倍になることで、1億円に資産が増えることになります。

一方で、仮想通貨の価値が大幅に下がったり、ゼロになる可能性もあり、リターンが大きい反面リスクも大きい投資商品と言えるでしょう。

3,000万円の資産運用を安全に成功させるコツ

おすすめの資産運用方法を紹介してきましたが、これらを安全に成功させるためのポイントを解説します。

このポイントを押さえて資産運用を行うことで、効率よく資産を増やせるはずです。

なるべく早いタイミングで運用開始して複利効果を得る

資産運用を行う上では、長い期間運用することで複利効果を最大限活かすことができます。

例えば、国の制度として運用されているNISAやiDeCoなどは、20年などの中長期的な運用を前提としており、長期的に金融商品を保有することで利益を得ることを前提としています。

長期的な運用をするメリットは、「複利」を最大限活かすことができることです。

複利とは、投資で得た利益を再投資することで利益が利益を生んでいくという考え方です。

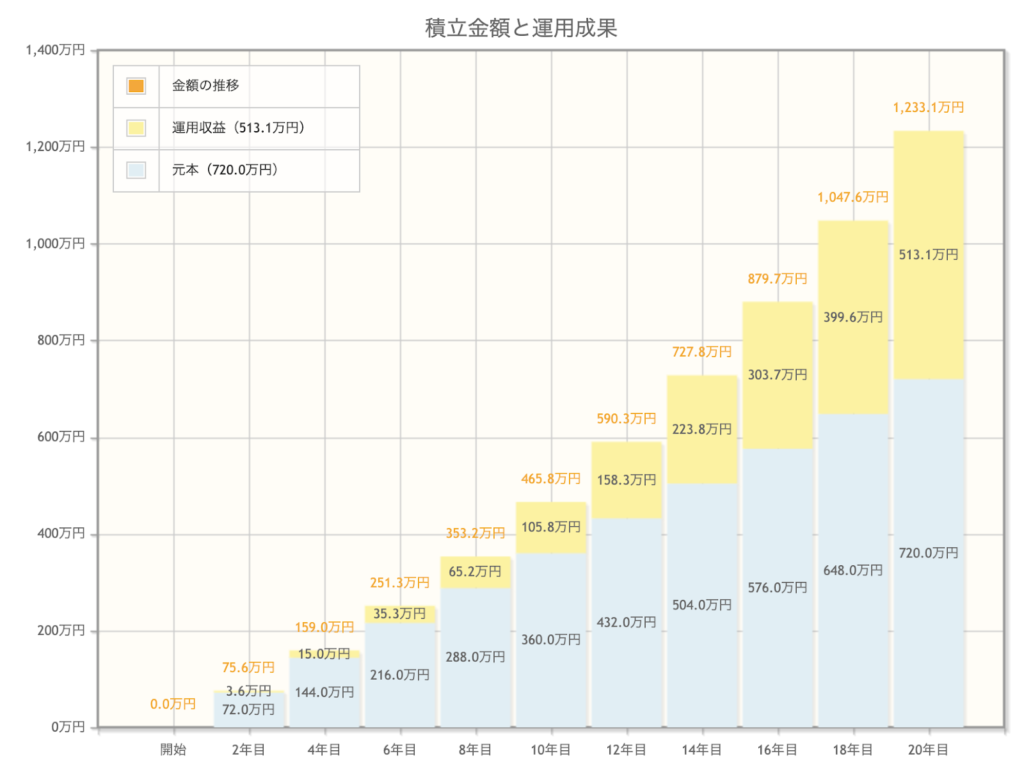

例えば、毎月3万円を積み立てて年利5%で20年間運用した場合、以下のような資産形成が実現します。

毎月の積立金額:3万円

想定利回り(年率):5%

積立期間:20年

出典|金融庁「資産運用シュミレーション」

20年間の運用において、元本720万円に対して、約513万円の利益を得ることができます。

資産を1.7倍に増やすことができたことになります。

このように時間を味方に資産運用を行うことで、着実な資産形成を実現することができるでしょう。

そのため、少額からでも良いので、なるべく早いタイミングで資産運用を始めることが大切です。

必ず余剰資金で運用する

資産運用は、必ず余剰資金で行うことが重要です。

貯蓄500万円全てを資産運用に回してしまった場合、損失が発生したときに生活やライフイベントに支障が出る可能性があります。

資産運用の全てに共通することは、元本割れを起こすリスクがあるため、損失が発生する可能性があることを必ず理解しておきましょう。

また、資産運用の種類によっては流動性リスクとして、換金のしやすさ、しにくさがあります。

株式などは比較的換金しやすくなっていますが、不動産などは換金するまでに時間がかかります。

急な出費などが発生した場合にも対応できるよう、資産運用に投じる資金は必ず余剰資金で行うようにしましょう。

分散投資を基本として運用する

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵はひとつのカゴに盛るな」という言葉があります。

卵を1つのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば損失をカバーでき、価格変動のリスクを軽減できます。

条件:Aの価格が10%値下がりした、B・Cの価格が10%値上がりした場合

①商品Aのみに30万円投資した場合:3万円の「損失」

②商品A・B・Cに10万円ずつ投資した場合:1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

運用しながら投資知識を学ぶ

3,000万円を資産運用しようと考えている方は、運用しながら投資に関する知識を学ぶ姿勢が重要になります。

投資を始める前には、書籍やブログ、ネットなどで学ぶことはできますが、実際に運用を経験してみないとわからないことなども多数あります。

具体的なポイントやコツは、経験に勝るものはありません。

そして、資産運用を始めたばかりの時は、損失などの失敗をすることも少なからずあります。

その失敗としっかり向き合い、次に活かしていくことが将来的な資産運用の成功の近道になると言えるでしょう。

常に投資の知識を学んでいくことで、資産運用の選択の幅も広がることで、さらに効率よく資産形成ができるようになるはずです。

専門家に相談する

より安全に効率よく資産運用を行いたい場合は、専門家への相談も検討してみましょう。

投資が初心者という場合は、数多くある運用商品の中から自分に合った、最適なポートフォリオを組み立てることが難しいと感じる方も多いはずです。

専門家への相談は、自分の考えに合ったポートフォリオの組み方を相談できます。

また、資産運用だけではなく、家計の見直しやライフプラン全般の相談などにものってもらえる場合もあります。

最近では、証券会社や銀行のみならず、FPやIFAといった資産運用アドバイスの専門家なども存在しているため、少しでも不安な部分がある方はぜひ相談してみましょう。

資産運用のプロに相談がオススメなポイント

安定的な資産運用を行うためには、自身に合った投資商品を組み合わせていくことが大切であることをご紹介してきました。

ご自身の状況や家族構成、ライフスタイルなどの条件によって、資産運用におけるリスクとリターンをどのように組み合わせるかは変わってきます。

特に、投資を始めたばかりの方など、自分だけで最適な組み合わせを決めることが難しい場合は、資産運用のプロに相談するのもおすすめです。

自分に最適な資産運用方法が知りたい方は、ぜひ検討してみてください。

資産運用アドバイザーとしての「IFA」

IFAとは“Independent Financial Advisor”の略で、日本では「独立系ファイナンシャルアドバイザー」とも呼ばれる金融アドバイザーの一種です。

その最大の特徴は、特定の金融機関(証券会社、銀行など)に所属していないことです。

そのため、中立的な立場から顧客の立場に立った金融アドバイス(必要に応じて商品の提案など)を実施することができます。

アメリカでは以前から広く知られている職業ですが、近年では日本でも注目され始めている専門家です。

具体的には、IFAの特徴は以下のようなものがあります。

・独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

・特定の金融機関に所属せず、中立の立場から顧客へアドバイス

・顧客ごとの個別カウンセリングで、オーダーメイドの相談・提案

・金融商品の販売資格を有し、株式、投資信託や債券など幅広い提案や販売が可能

・銀行や証券会社、FPと並ぶ資産運用の専門家としての存在感

・アメリカでは医師や弁護士と並ぶほどの社会的地位の高い専門家

また、よくお金の専門家として知られるファイナンシャルプランナー(FP)との違いはどのようなところにあるのでしょうか。

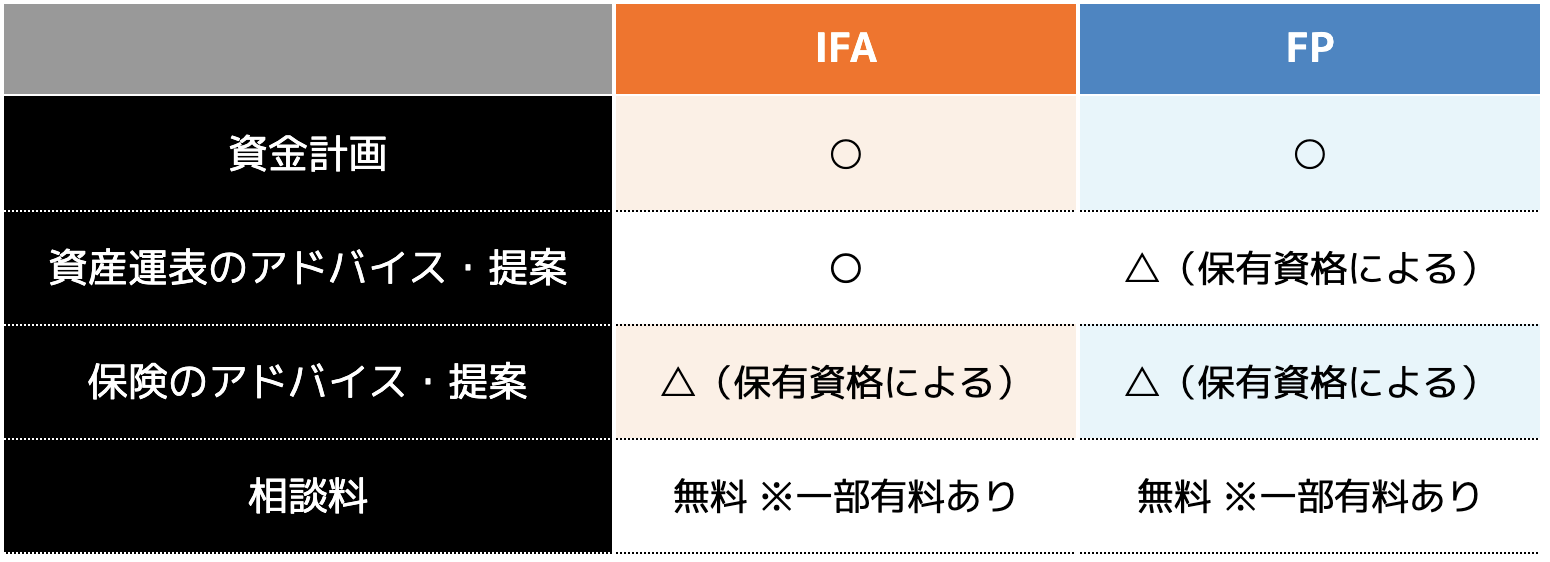

一言で言えば、IFAは「資産運用の専門家」であり、FPは「ライフプランニングなどの資金計画の専門家」と言えます。

FPは、顧客のライフプランに沿って資金計画を立てたり、家計の見直しなどのアドバイスを業務としています。

人生のあらゆる場面におけるお金のプランニングに精通しているため、税金、不動産、相続など幅広い助言がもらえます。

一方で、資産運用に関する金融商品の具体的な説明や取次、フォローなどは実施できません。

その点、IFAは1人の担当者で案内が可能な点がFPと異なる最大の特徴と言えます。

・IFAとFPの違い

このように資産形成に対するニーズにあった柔軟な提案を実施できる点では、IFAが資産運用の相談先としてはおすすめです。

また、ライフプランを含めたお金全般の相談がしたい場合は、FPも相談先としてはおすすめです。

資産運用はできるだけ早いタイミングで開始することが、複利効果を最大限活かすことができます。

少しでも不安や悩みがある場合は、専門家へ相談してみてはいかがでしょうか。

まとめ

本記事では、貯金3,000万円の運用方法として、リスク・リターン別にご紹介しました。

初心者の方が3,000万円の資産を運用する場合は、まず各運用方法の特徴を理解した上で、自身にあった運用方法がどれかを見極めることが大切です。

資産運用は、各運用方法のリスクを理解して、正しく運用を行うことで資産を増やすことにつながります。

一方で、大切な手元資金を減らしてしまう可能性もあるため、最適な組み合わせを考えていく必要があります。

ぜひ、3,000万円というお金があり、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひご自身のリスク許容度に合わせて資産運用を始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。