大阪の新築一棟アパート投資は本当にアリ?物件の全貌を徹底解説

今回は、私・安藤が本気で演じる“悪徳不動産営業マン”シリーズ、第2弾です。

今回はどんな提案をされるんでしょうか…

本日は細川様に、非常に魅力的な不動産のご提案をさせていただきたく、お時間いただきました。

そんなに良い物件があるんですか?

ココザス株式会社の代表・安藤が演じる「悪徳不動産営業マンシリーズ」の第2弾。

舞台となるのは「UNDO不動産」という架空の不動産会社。

今回、提案されるのは、大阪の新築一棟アパート投資です。

一般的に新築物件は価格が高く、利回りが出にくいというイメージを持たれがちです。

しかし今回の提案では、その常識を覆すかのように、「新築でありながらしっかりとインカムゲインがでる」と強調されます。

さらに、金融機関の融資を活用することで、自己資金を抑えながら資産形成ができる点も強調されます。

いわゆるレバレッジを効かせた不動産投資として、効率的に資産を拡大できる手法として提示されていくのです。

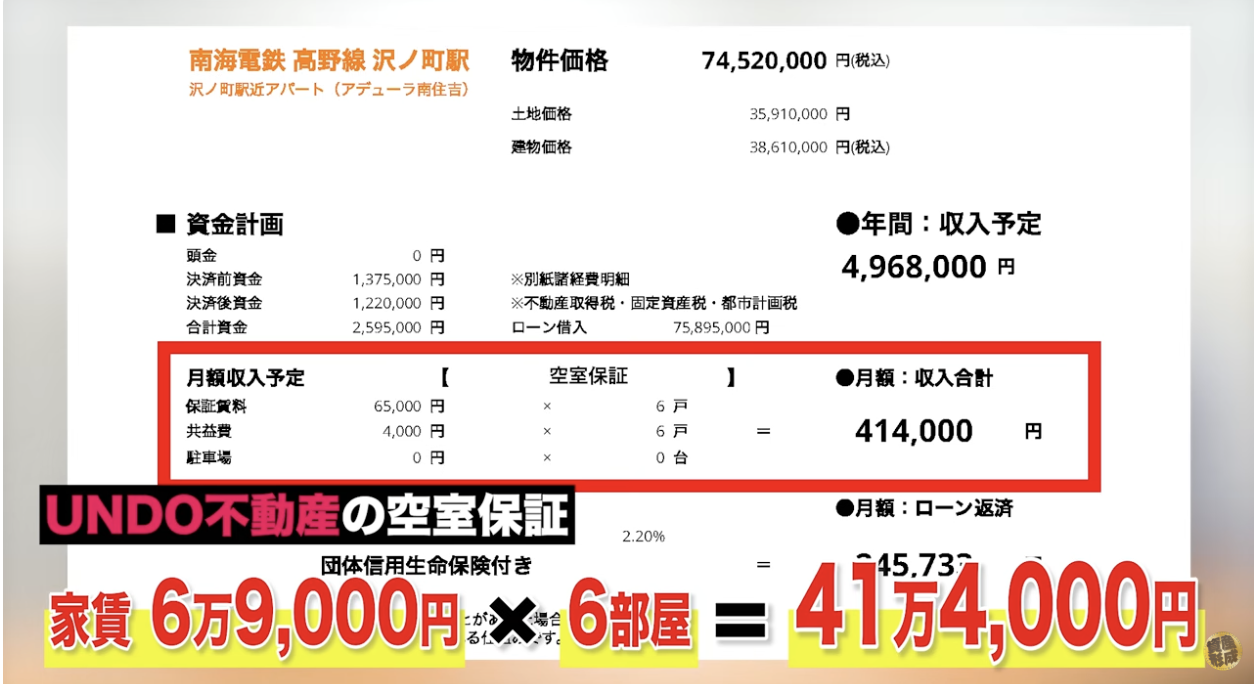

物件価格は7,452万円です。

一見すると決して安い金額ではありませんが、東京と比較するとものすごくお得なんですよ。

都内で約25㎡の新築ワンルームマンションを購入する場合、1部屋あたり4,000万円〜4,500万円程度かかるケースは珍しくありません。

そのため、同じ予算で比較すると、東京では区分マンションを2部屋ほど購入するのが一般的なラインになります。

一方で大阪の場合、同程度の予算でも6部屋を保有できる一棟アパートを購入できるケースがあり、「保有できる戸数」に大きな差が生まれます。

この違いから、「同じ資金でも大阪の方が多くの部屋を持てる=収益を拡大しやすい」というスケールメリットが強調されます。

大阪って、そんなに良いんですか?万博も終わったばかりですよね?

大阪は、万博後のIR開発やリニア開通によるアクセス向上、再開発の進行やインバウンド回復で賃貸需要も伸びていて、これから大きく成長が期待される都市なので、中心部にあるこの物件は将来性の高い立地なんです。

今後も発展が期待されるエリアで不動産を保有することで、将来的な値上がり、すなわちキャピタルゲインも狙えるというストーリーが自然に組み立てられていきます。

こうして、収益性と将来性の両面から魅力が強調されることで、この新築一棟アパート投資は「バランスの取れた有望な投資」として提示されていくのです。

インカムもキャピタルも狙える?”空室でも安心”と言われる仕組みとは

インカムゲインとキャピタルゲインの両方を取りたいのですが、実際どうなんですか?

もちろん可能です。

なぜなら、この物件が「空室保証付き」だからです。

不動産投資においては、毎月のキャッシュフローが安定するかどうかが非常に重要で、最大のリスクは、「空室」です。

この提案では、その不安を払拭するように「空室リスク」というテーマが丁寧に説明されていきます。

どれだけ魅力的な物件であっても、入居者がいなければ家賃収入はゼロになってしまいます。

例えば、6部屋あるアパートでも、半分しか埋まらなければ収入は大きく減少し、場合によっては赤字に転落することもあり得ます。

UNDO不動産はこれまでに1万棟、約10万部屋を運用してきた実績がありますからね。

賃貸経営のノウハウを活かし、空室が出たとしても収入を保証しますよ。

これは、いわゆる「家賃保証(サブリース)」と呼ばれる仕組みであり、入居者の有無に関わらず、一定の家賃収入が得られるとされています。

つまり、誰も住んでいない状態であっても、毎月決まった収入が入ってくるという安心感が強調されるのです。

1部屋あたりの保証賃料:6万9,000円

部屋数:6部屋

月額収入:6万9,000円 × 6部屋 = 41万4,000円

年間収入:41万4,000円 × 12ヶ月 = 約496万8,000円

このように、ほぼ500万円近い年間収入が「確実に入る」と説明されることで、不動産投資に対する不安は大きく軽減されます。

こうして、最も大きなリスクであるはずの空室問題が解消されたかのように見せることで、この投資は一気に“安定した収益商品”として印象付けられていきます。

これなら、僕でも安心してできそうです!

”この条件なら無理なく返せる”と感じてしまう数字のカラクリ

ただ、7,400万円となると現金では厳しいので…ローンが気になりますね。

ご安心ください。

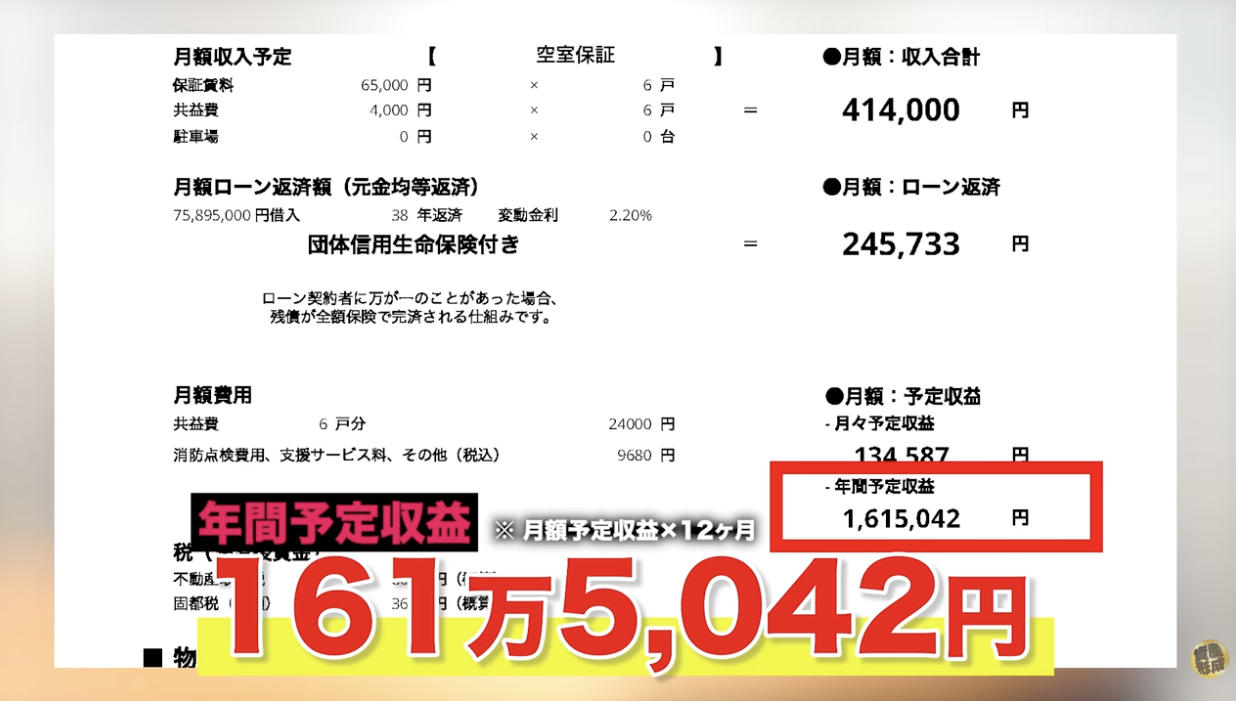

今回は38年の長期ローンが組める想定で、金利も2.20%です。

この条件なら無理なく返済できそうです。

しかも、「団体信用生命保険」付きなんですよ。

「団体信用生命保険」、いわゆる団信とは、不動産投資において単なる保険以上の意味を持ちます。

万が一、ローン契約者に何かあった場合でも、残っているローンは保険によって完済されるため、家族には借入のない不動産だけが残ることになります。

つまり、ローンの支払いが不要になった状態で、家賃収入だけがそのまま家族に残るというストーリーです。

実際に手元にいくら残るのか、みてみましょうか。

家賃収入:41万4,000円/月

ローン返済:24万5,733円/月

その他費用:約3万円台/月

手残り:約13万4,000円/月

————————————————

年間収益:161万5,042円

このように、すべての支出を差し引いたうえでも、毎月10万円以上のキャッシュが残ると説明されます。

この数字を見ると、「副収入としては十分魅力的」と感じる人も多いはずです。

特に、自己資金を大きく使わずにこの収益が得られるという点は、不動産投資ならではの特徴として強く訴求されます。

この仕組みこそが、不動産投資の最大の特徴である“レバレッジ”なんです。

レバレッジとは、金融機関の資金を活用することで、自分の資金以上の規模の資産を動かし、効率よく収益を生み出す考え方です。

この考え方は、投資に慣れていない人にとっては非常に魅力的に感じられます。

こうして、「低金利・長期ローン・団信・安定収益」という安心要素が組み合わさることで、この投資は単なる不動産購入ではなく、“効率的な資産形成の手段”として強く印象付けられていくのです。

初期費用は多少かかりますが、来年以降は毎年約160万円が手元に残りますからね。

“どのシナリオでも大丈夫”に見える出口戦略のトリック

続いて、「売却」の部分について説明します。

不動産投資を検討するうえで、「最終的にいくらで売れるのか」、いわゆるキャピタルゲインは非常に重要なポイントです。

どれだけ家賃収入が安定していても、出口戦略次第でトータルの収益は大きく変わってしまいます。

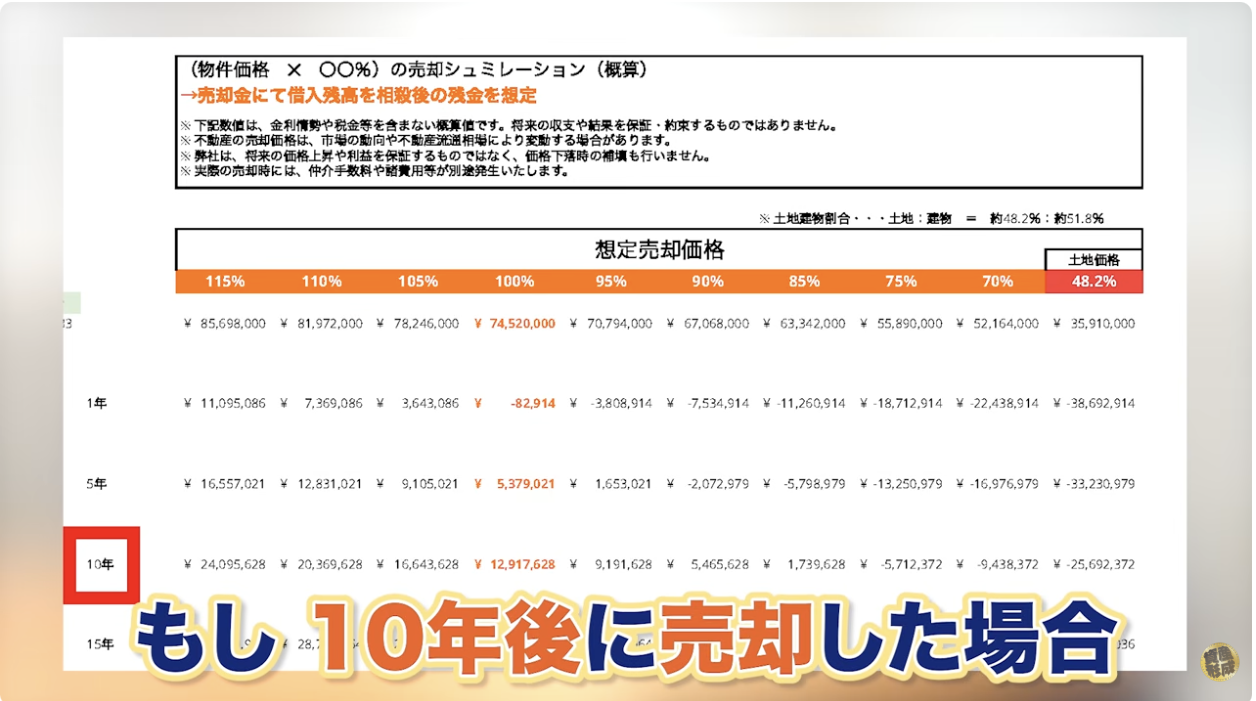

まずは、上昇した場合について説明します。

購入価格 ×(1 + 年間上昇率)^ 保有年数 = 売却価格

7,452万円 ×(1 + 0.01)^ 10 = 約8,230万円

この数字だけを見ると、大きな利益に感じるかもしれませんが、ここで重要になるのがローン残債の存在です。

不動産投資では、時間の経過とともにローンの元本が減っていきます。

売却価格 − ローン残債 = 最終利益

8,230万円 − 6,200万円 = 約2,030万円

このシミュレーションでは、10年後にはおよそ2,000万円の利益が見込めると説明されます。

年間のインカムゲインが約160万円であることを踏まえると、売却時の利益の方が大きくなる可能性があるというストーリーです。

新築物件の場合、一定期間は価格が維持されやすく、場合によっては上昇するケースもあるとされ、特に10年から20年程度は比較的安定した推移が期待できるという見解が示されます。

建物が古くなって、値下がりするリスクはどうなんですか?

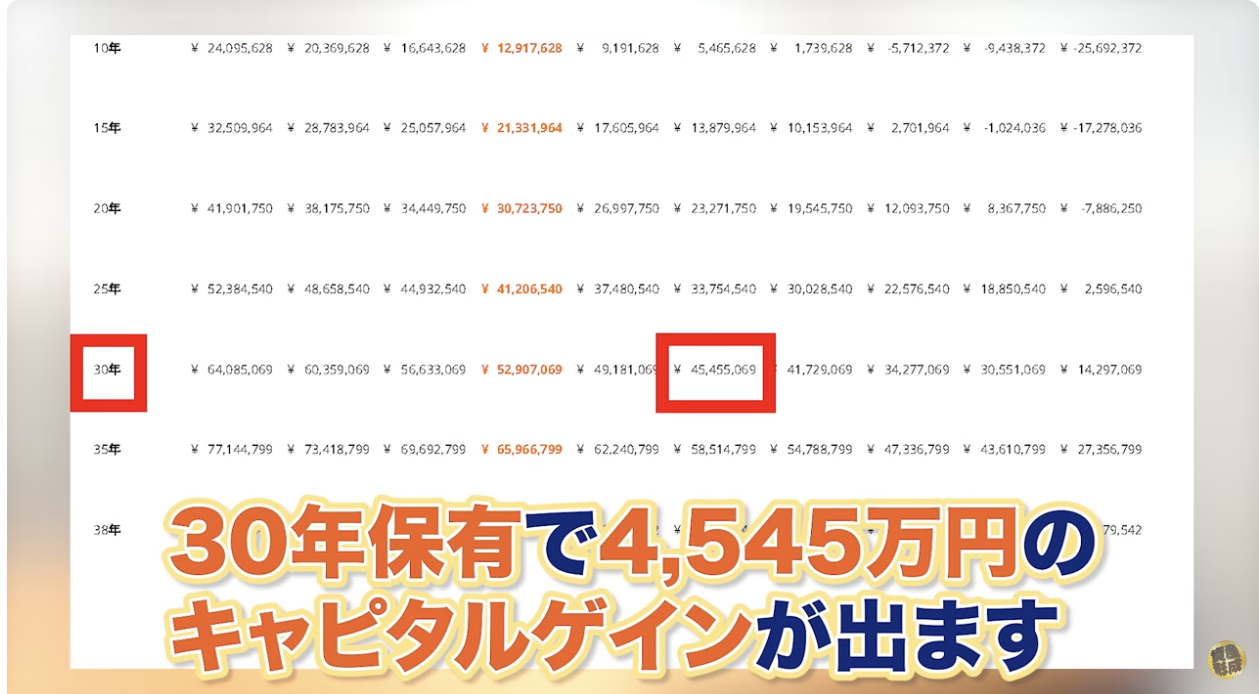

非常に良い視点ですね。では、次は下落した場合について説明します。

仮に大きく下落したとしても、長期保有によってローン残債が減るため、最終的には利益が残るというロジックが提示されます。

① 売却価格

購入価格 ×(1 − 下落率)= 売却価格

7,452万円 × 0.7 = 5,216万円

② ローン残債(30年後)

約0円(ほぼ完済)

③ 最終利益

売却価格 − ローン残債 = 最終利益

5,216万円 − 0円 = 約5,216万円

④ そこから実際の利益

売却価格 − 諸コスト(利息・管理費・修繕費・税金など)= 最終利益

約5,216万円 − 諸コスト = 約3,055万円

なんだか、安心してきました。

家賃保証もありますからね。

仮に物件価格が下がったとしても、収入は維持されるため、むしろ利回りは上がりますよ。

こうして、上昇シナリオだけでなく下落シナリオまで丁寧に用意することで、「どちらに転んでも大きく損をすることはない」という安心感が演出されていきます。

その結果、この投資は「リスクがコントロールされたうえで利益を狙える案件」として、より魅力的に見えていくのです。

“今しかない”と感じさせるクロージング手法

実はこの物件、すでに別のお客様からもご検討が進んでいまして…

じゃあ、購入できない可能性もあるんですか?

本日、仮申込書をご用意していますので、これにご記入いただければ優先的にご案内が可能です。

これにより、「今決めないと機会を逃してしまうかもしれない」という心理が自然と働き始めます。

この段階ではまだリスクは低いように感じられるため、「とりあえず押さえておこう」という判断をしやすくなります。

一方で、最終的な購入には金融機関の審査が必要であることも丁寧に説明されます。

不動産投資においては、ローンが通るかどうかが非常に重要であり、どれだけ購入意思があっても、審査に通らなければ契約は成立しません。

ちなみに、弊社は「ローン特約」もあるので安心してください。

「ローン特約」とは、万が一ローン審査に通らなかった場合、契約自体が無効になるという仕組みであり、購入者側のリスクを軽減する役割を持っています。

ひとまず、進めても大きなリスクはなさそうなので、サインします。

ありがとうございます。

これで、不動産オーナーへの第一歩ですね。

こうして、細川さんはこの物件のオーナーとなりました。

要注意|新築アパート投資とサブリース契約に潜む4つの落とし穴

…買っちゃいましたね。

ということで、無事にオーナーになっていただきました。

月13万円残るという話でしたが、そこに落とし穴があるんでしょうか。

はい。これは典型的な“新築アパートのサブリース提案”です。

第三者目線で振り返ってみましょう。

今回のケースは、一見すると非常に魅力的に見える「新築アパート投資」の典型例です。

特に、毎月のキャッシュフローや将来的な売却益(キャピタルゲイン)まで丁寧に設計されているため、「リスクが低く安定した投資」と感じやすい構成になっています。

しかし、その裏側には見落としやすい重要なリスクがいくつも存在しています。

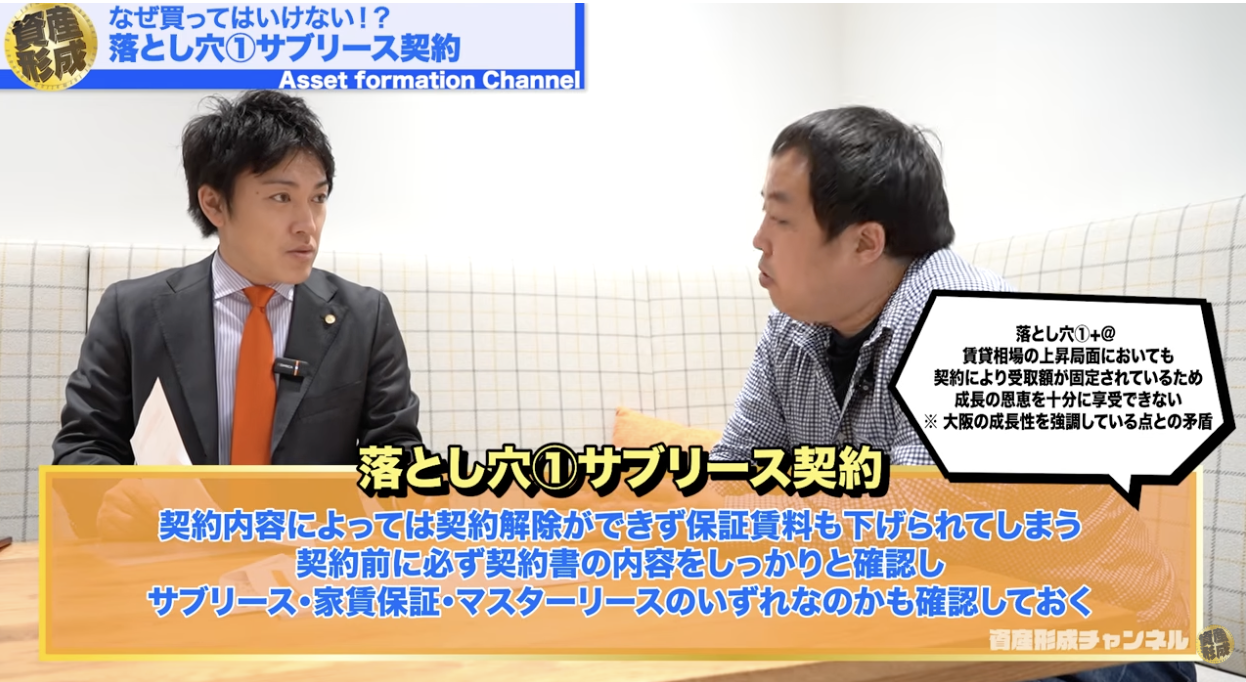

落とし穴①|サブリース契約は安全?“空室リスクゼロ”の真実

サブリース契約は、「空室でも家賃が保証される」という説明によって、不動産投資に安心感を与える代表的な仕組みです。

特に初めて投資を検討する人にとっては、「空室リスクがない」という言葉が強く響き、安定した収益が得られるイメージを持ちやすくなります。

しかし実際には、この“家賃保証”は将来にわたって固定されるものではありません。

多くのサブリース契約には賃料の見直し条項が含まれており、市場環境の変化や築年数の経過に応じて、保証賃料が引き下げられる可能性があります。

つまり、保証されているのは家賃の金額ではなく、「借り上げてもらえる仕組み」に過ぎないという点が重要です。

家賃って保証されてるなら、ずっと同じ金額が入ってくるってことですよね?

そこがサブリースで一番誤解されやすいところなんです。

保証されているのは金額ではなく、あくまで仕組みなんですよ。

さらに見落とされがちなのが、契約上の立場の違いです。

サブリース契約では、オーナー側からの解約は制限される一方で、運営会社には賃料を見直す権利が認められているケースが一般的です。

そのため、家賃が下がったとしても契約だけは継続されるという、オーナーにとって不利な状況が生まれる可能性があります。

え、じゃあ家賃が下がってもやめられないんですか?

はい。そこがこの契約の大きなリスクになります。

また、サブリース契約は収益の下振れだけでなく、上振れも制限します。

例えば、大阪のように今後の成長が期待されるエリアでは、本来であれば市場賃料の上昇によって収益が伸びる可能性がありますが、サブリース契約では賃料が一定の範囲に抑えられるため、その恩恵を十分に受けられないケースも少なくありません。

このようにサブリース契約は、空室リスクを抑えられるというメリットがある一方で、家賃下落リスクや収益機会の制限といった側面も併せ持っています。

「家賃保証があるから安心」と単純に判断するのではなく、その仕組みが収益にどのような影響を与えるのかを冷静に見極めることが重要です。

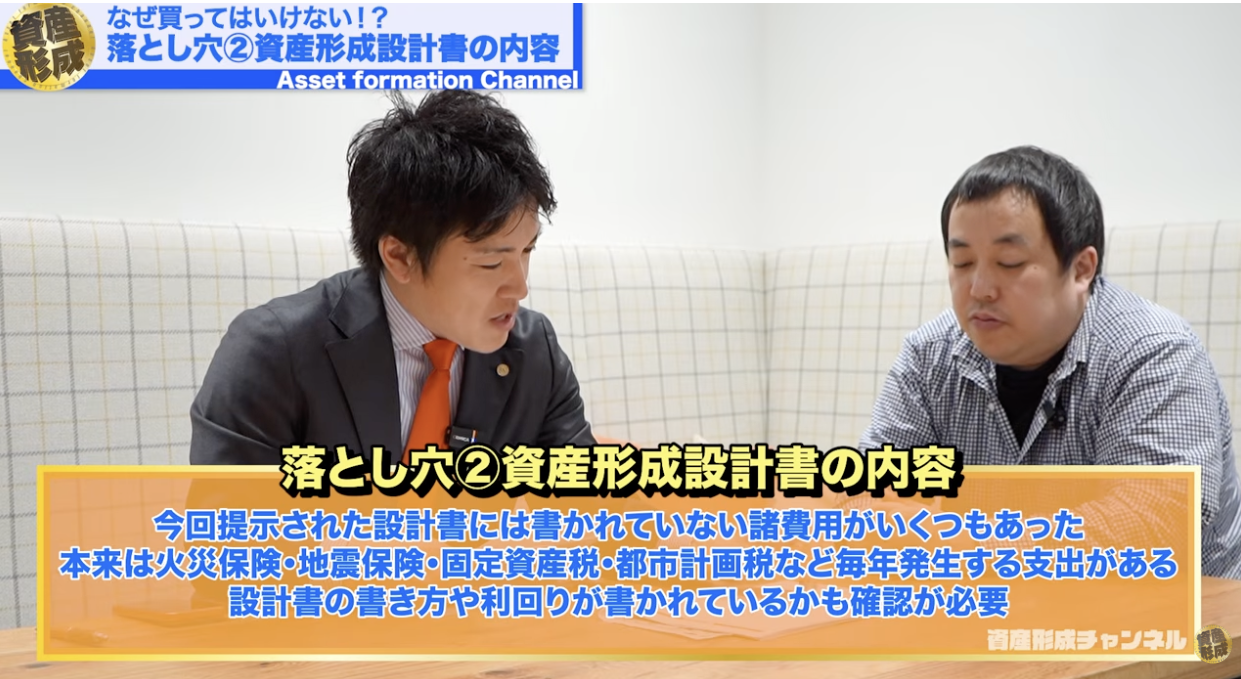

落とし穴②|利回りは本当に正しい?資産形成設計書の内容をチェック

不動産投資において、収益の「見せ方」は判断を大きく左右します。

今回の提案でも、一見すると安定したキャッシュフローが確保されているように見える構成になっていますが、その内訳を冷静に見ていくと、印象とは異なる実態が浮かび上がります。

提示された条件では、月額収入が41万4,000円、ローン返済が24万5,733円とされており、差し引きで十分な手残りがあるように感じられます。

この時点では「毎月プラスになる投資」というイメージが強く印象づけられます。

これだけ残るなら、かなり余裕あるように見えますね。

そう見えるように設計されているんです。ここからが重要です。

物件価格7,452万円に対して年間収入は496万8,000円となり、いわゆる表面利回りは約6.67%です。

一見すると悪くない数字に見えますが、ここには運用にかかるコストが含まれていません。

実際に、年間収益が161万5,042円とされている点に注目すると、そこから逆算される実質利回りは約2.17%まで低下します。

つまり、表面上は6%台の利回りに見えても、実際の手残りベースでは大きく水準が下がっていることになります。

利回りは“どこまで含めているか”で見え方が大きく変わるんです。

このように、表面利回りと実質利回りの間には大きな乖離があり、この差を正しく認識していないと、収益性を過大評価してしまうリスクがあります。

特に営業資料では、キャッシュフローや表面利回りが強調される一方で、実質的な利回りが明確に示されないケースも少なくありません。

さらに見落とされやすいのが、諸費用の存在です。

火災保険や地震保険、固定資産税や都市計画税といったコストは、長期的に確実に発生しますが、初期のシミュレーションでは十分に織り込まれていない場合があります。

これらを加味すると、実際の収益はさらに圧縮される可能性があります。

思ったより、残らない可能性もあるってことですか?

はい。むしろ“どれだけ残らないか”を見る視点が重要です。

加えて、「頭金0円」という説明にも注意が必要です。

実際には約260万円の諸費用が発生しており、それらがローンに組み込まれることで借入額は増加しています。

その結果、毎月の返済額だけでなく、長期的な総支払額も大きく膨らむ構造になっています。

このように、収益シミュレーションは一部の数字だけを見ると魅力的に見えますが、その裏側にはコストや前提条件が複雑に組み込まれています。

表面的なキャッシュフローや利回りだけで判断するのではなく、「実際に手元にどれだけ残るのか」という視点で全体を捉えることが、不動産投資で失敗しないための重要なポイントです。

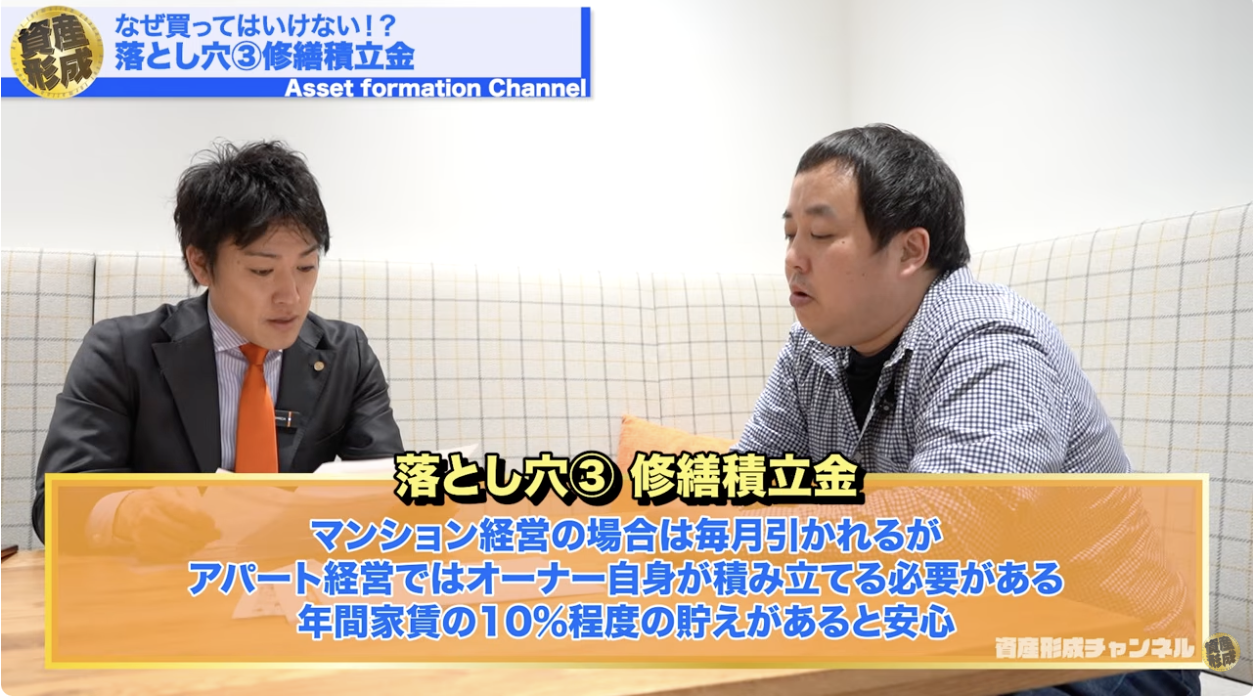

落とし穴③|一棟アパート特有のリスク!修繕積立金の真実

アパート経営において、見落とされがちな重要ポイントが「修繕費」の扱いです。

特に今回のような提案では、設計書や収支シミュレーションに明確な記載がないまま話が進んでいるケースも多く、将来発生するコストが十分に考慮されていない可能性があります。

ワンルームマンション投資の場合は、管理組合を通じて修繕積立金が毎月自動的に徴収されるため、オーナーが意識せずとも一定の備えがなされます。

しかしアパート経営では事情が異なり、修繕費はオーナー自身が計画的に準備していく必要があります。

マンションみたいに勝手に積み立てられるわけじゃないんですね。

はい。アパートの場合は自分で貯めていないといけないんです。

建物は時間とともに確実に劣化し、外壁の塗装や屋根の防水工事、設備の交換など、大規模な修繕は一定の周期で必ず発生します。

そのため、一般的には家賃収入の約10%を目安に積み立てるのが現実的とされています。

今回のケースでは、年間家賃収入が約496万円であるため、修繕費としては年間約50万円程度を確保しておく必要があります。

しかし、この費用が当初の収支シミュレーションに含まれていない場合、見かけ上の収益は実態よりも大きく見えてしまいます。

さらに、修繕費だけでなく、固定資産税や都市計画税、火災保険といったランニングコストも継続的に発生します。これらをすべて含めると、追加で年間約111万円の支出が見込まれる計算になります。

え、そんなにかかるんですか…。

ここが抜けていると、収益の見え方が大きく変わります。

これらのコストを反映させると、当初想定されていたキャッシュフローは大きく圧縮され、最終的な手残りは年間約50万円程度にまで低下します。

この水準になると、実質利回りは約0.67%となり、投資としての魅力は大きく損なわれます。

さらに注意すべきなのは、この状態で多額のローンを抱えている点です。

手残りが薄い状況では、突発的な修繕や空室が発生した際に、一気に資金繰りが悪化するリスクがあります。

このように、アパート経営では修繕費をはじめとした将来コストをどこまで現実的に織り込めているかが、収益性を大きく左右します。

表面的な利回りやキャッシュフローだけで判断するのではなく、長期的な支出まで含めた収支設計ができているかを確認することが重要です。

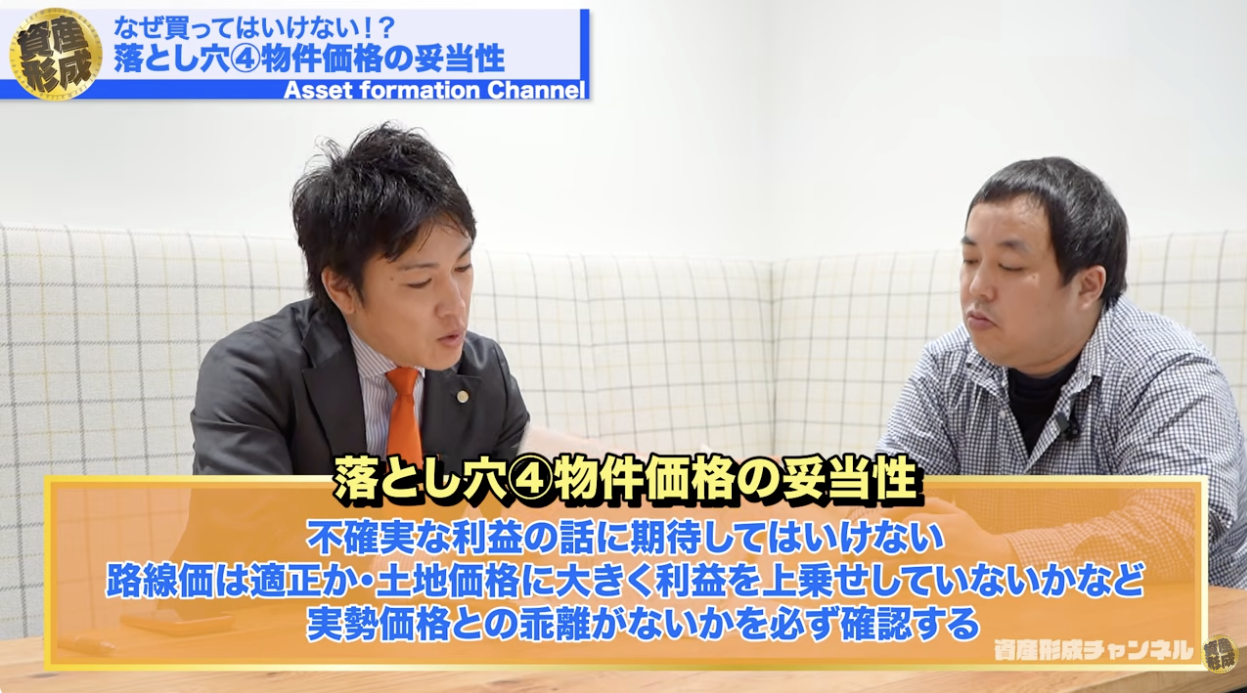

落とし穴④|物件価格は妥当?不動産会社の利益構造を読み解く

4つ目の落とし穴は、「物件価格そのものが適正かどうか」という極めて本質的なポイントです。

不動産投資では、どうしても将来の家賃収入や売却益といった“これから得られる利益”に意識が向きがちです。

しかし、それらはあくまで前提条件に依存する不確実なものです。

その不確実な利益を前提に判断してしまうと、そもそもの購入価格が割高であるリスクを見落とすことになります。

確かに、将来の利益ばかり見てましたけど…今の価格ってちゃんと見てなかったかもしれません。

そこが一番重要なんです。“いくらで買うか”で結果の大半は決まります。

まず確認すべきは、その物件価格が市場に対して妥当かどうかです。

特に重要になるのが、土地価格と実勢価格の関係です。

路線価や周辺の取引事例と比較しながら、土地に過度な利益が上乗せされていないかを見極める必要があります。

新築一棟アパートの場合は、建物価格に加えて販売会社の利益や企画料が含まれるため、相場よりも割高に設定されているケースが少なくありません。

見た目の利回りや収支が整っていたとしても、入口の価格が高ければ、その時点で投資として不利なスタートになっている可能性があります。

さらに重要なのが、「最悪のシナリオ」での資産価値です。

自然災害や経年劣化によって建物の価値が大きく下がった場合、最終的にどれだけの資産が残るのかという視点は欠かせません。

建物の価値は時間とともに減少していきますが、土地は資産として残ります。

そのため、いざというときにどの程度回収できるのかを判断する基準として、土地の実勢価格を把握しておくことが重要になります。

“全部うまくいったら儲かる”という前提は、投資では一番危険なんです。

このように、物件価格の妥当性を見極める際には、将来の期待ではなく「現在の市場価格」と「最悪の出口」を基準に判断することが重要です。

価格の裏付けを冷静に確認することが、長期的に損をしないための最も基本的でありながら、最も重要なポイントになります。

▼ 合わせて読みたい

まとめ

今回は、不動産投資における営業トークの裏側と、見落としやすい複数の落とし穴について整理してきました。

どれも一見すると魅力的に見える要素ですが、その前提や仕組みを分解していくことで、見え方が大きく変わることがわかります。

重要なのは、「提示された数字をそのまま受け取らないこと」です。

収益や利回り、家賃保証といった言葉は安心感を与える一方で、その中身や条件によって意味合いが大きく異なります。

だからこそ、数字の根拠や契約内容を確認し、自分の中で納得できるまで理解する姿勢が欠かせません。

メリット・デメリットなどをきちんと理解できていませんでした。

“どうやってその数字が出ているのか”を見抜くことが、一番の防御になります。

また、ココザスでは、こうした不動産投資の仕組みやリスクを踏まえたうえで、一人ひとりの状況に合わせた資産形成のご相談を行っています。

「この提案は本当に問題ないのか」「自分に合った投資は何か」といった疑問がある場合は、早い段階で第三者の視点を取り入れることが有効です。