企業型確定拠出年金とは?仕組みとメリットをわかりやすく解説

企業型確定拠出年金についてよく理解していない方もいらっしゃることでしょう。

ここでは仕組みやメリットについて紹介します。

確定拠出年金の基本的な仕組み

企業型確定拠出年金(企業型DC)は、企業が従業員のために掛金を拠出し、その資金を従業員自身が運用する年金制度です。

個人の老後資産形成を目的とし、国民年金や厚生年金などの公的年金を補完するのに利用する人が多いです。

企業型確定拠出年金(企業型DC)での将来受け取る年金額は、運用成績によって変動します。

掛金は企業や個人から拠出され、その資金をもとに運用商品を選択します。運用商品には、投資信託や預金、保険商品などさまざまです。

運用期間中は、商品を見直したり、配分を変更したりすることができますが、60歳になるまで原則として引き出すことはできません。これにより、長期的な資産形成が可能になります。

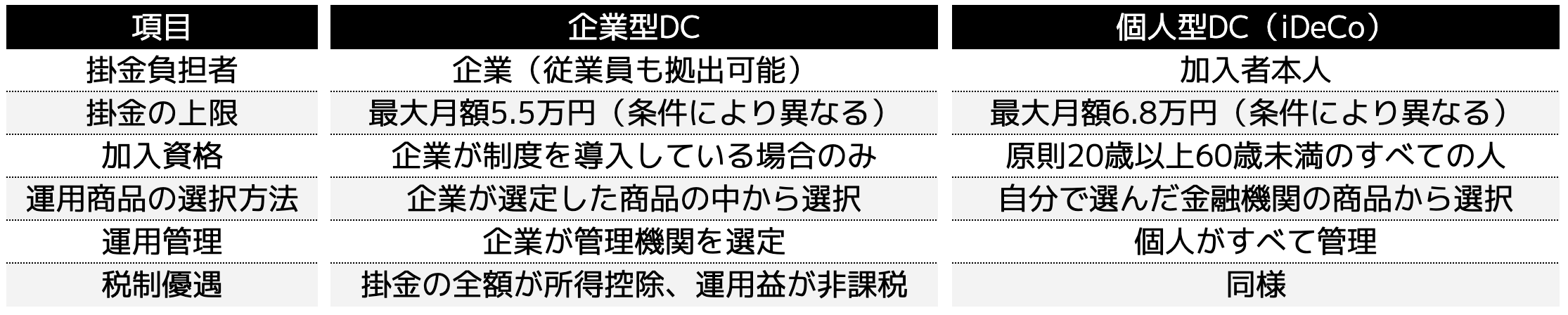

企業型と個人型(iDeCo)の違いとは?

確定拠出年金には、「企業型DC」と「個人型DC(iDeCo)」の2つのタイプがあり、加入方法や掛金負担者、運用の自由度などに違いがあります。

企業型DCは、企業が掛金を負担するためコスト負担が少ない一方、企業ごとの制度に依存します。

一方iDeCoは個人が主体的に資産形成できるため、自営業者や企業年金がない人に向いている特徴があるのです。

税制優遇などのメリット

確定拠出年金の税制優遇は3点挙げられます。

・掛金が全額所得控除:課税対象額が減り、所得税・住民税が軽減されます。

・運用益が非課税:通常、投資信託などの運用益には20.315%の税金がかかりますが、確定拠出年金では非課税です。

・受取時の控除:年金として受け取る場合「公的年金等控除」、一時金の場合「退職所得控除」が適用されます。

2025年おすすめの企業型DC商品ランキング【元本変動型】

元本変動型の2025年おすすめの企業型DC商品ランキングは以下の通りです。

2位 ニッセイ外国株式インデックスファンド

3位 SBI・全世界株式インデックスファンド

それぞれ特徴が異なるのでひとつずつ確認していきましょう。

1位 SBI・V・S&P500インデックスファンド

- 基準価額:28,819円(2025年5月時点)

- 純資産総額:約2兆円

- 1年リターン:-0.11%(2025年5月時点)

SBI・V・S&P500インデックス・ファンドは、SBIアセットマネジメントが提供する投資信託で、米国の代表的な株価指数であるS&P500指数に連動する投資成果を目指すファンドです。個人投資家から人気が高く、「SBI・バンガード・S&P500」とも呼ばれています。

S&P500は、米国の主要企業500社で構成されており、アップル、マイクロソフト、アマゾン、グーグル(アルファベット)など、世界的企業が含まれています。

そのため、米国経済の成長を取り込むことができるため、長期投資や資産形成に適している銘柄でもあるのです。

このファンドは、信託報酬が年率0.0938%と、インデックスファンドとしては非常に低い水準であり、購入手数料が無料なうえ、信託財産留保額もありません。低コストで投資できる点が大きなメリットです。

2位 ニッセイ外国株式インデックスファンド

- 基準価額:42,717円(2025年5月時点)

- 純資産総額:約7,881億円

- 1年リターン:+0.55%(2025年5月時点)

ニッセイ外国株式インデックスファンドは、ニッセイアセットマネジメントが運用する低コストなインデックスファンドで、日本を除く主要先進国の株式市場に広く分散投資することを目的としています。

投資対象は米国やフランス、イギリスなど日本を除く先進国の株式市場です。そのため、先進国の複数市場に分散投資することができ、個別市場のリスクを軽減することが可能です。

さらに信託報酬も年率0.09889%と低く、購入・換金時の手数料も無料なため低コストで運用できます。ただし、為替ヘッジを行わないため、円高・円安の影響を受ける点には注意しなければいけません。

3位 SBI・全世界株式インデックスファンド

- 基準価額:28,819円(2025年5月時点)

- 純資産総額:2,543億3,200万円

- 1年リターン:-0.19%(2025年5月時点)

SBI・全世界株式インデックス・ファンドは、SBIアセットマネジメントが運用するインデックスファンドで、「雪だるま(全世界株式)」の愛称で親しまれています。

世界中の株式市場に分散投資することを目的としており、長期的な資産形成を目指す個人投資家に人気があります。

SBI・全世界株式インデックス・ファンドはFTSEグローバル・オールキャップ・インデックスに連動するよう運用されており、世界の先進国・新興国の株式市場を広範囲にカバーしています。

主な投資国は「北米(米国含む):約60%」「欧州(英国含む):約15%」「日本:約7%」「アジア・新興国(中国、インドなど):約18%」で構成されています。

信託報酬は年率0.0682%、購入手数料が無料なうえ、信託財産留保額もありません。低コストで投資できる銘柄の一つです。

2025年おすすめの企業型DC商品ランキング【元本確保型】

次に元本が保証されている企業型DC商品を3つ紹介します。

2位 富国生命有期利率保証型確定拠出年金保険

3位 住友生命 確定拠出年金保険

ひとつずつ見てみましょう。

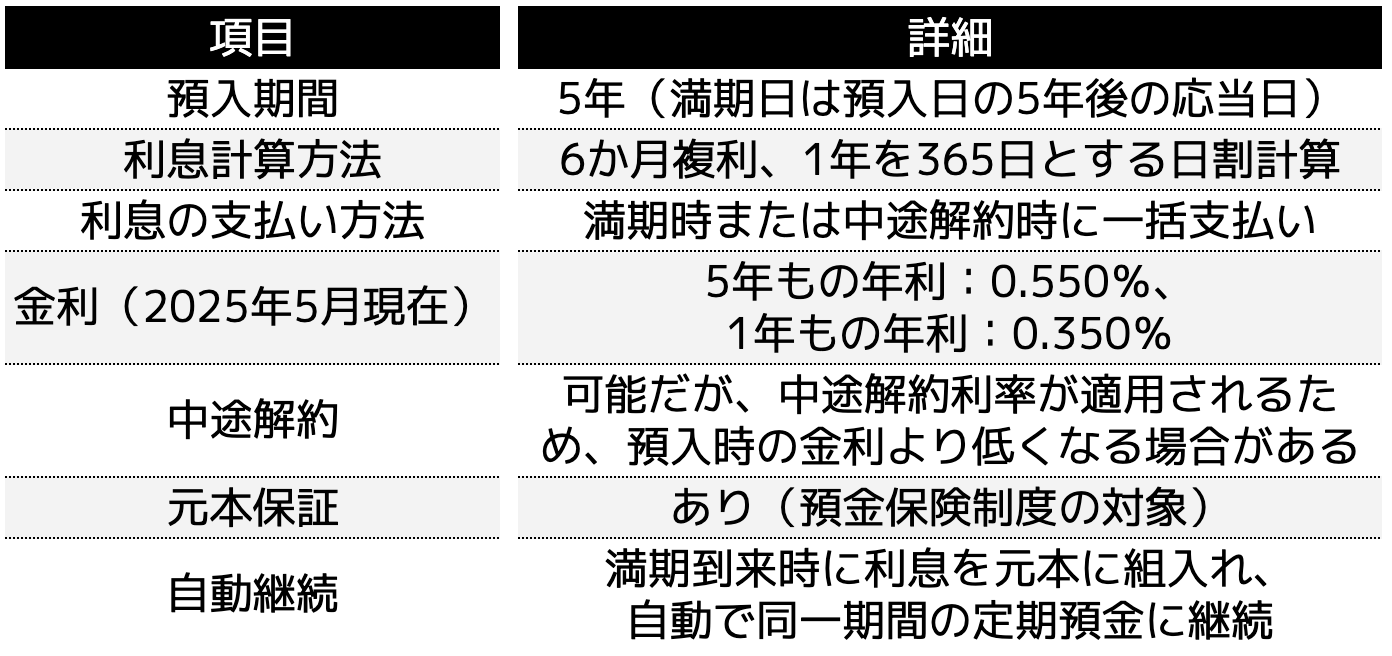

1位 ろうきん確定拠出年金定期預金(スーパー型)

ろうきん確定拠出年金定期預金(スーパー型)とは、労働金庫(ろうきん)が提供する確定拠出年金(企業型DC)向けの定期預金商品です。安全性を重視した元本確保型の商品であり、確実に資産を守りたい方に選ばれています。

ろうきん確定拠出年金定期預金(スーパー型)の特徴は以下の通りです。

ろうきん確定拠出年金定期預金(スーパー型)は万が一破綻しても元本と利息(1,000万円まで)は保護されます。

さらに長期の5年ものを選ぶと、一般的な普通預金や定期預金よりも高い金利であるケースが多いです。

しかし、株式や投資信託と比較すると、利回りは低いため、リターンには期待ができません。

また、途中解約するとペナルティが発生し、中途解約利率(通常は大幅に低下した金利)が適用されるデメリットがあるのです。

ろうきん確定拠出年金定期預金(スーパー型)はリスクを抑えつつ確実に5年間の預入期間を継続できる方に向いている商品です。

2位 富国生命有期利率保証型確定拠出年金保険

富国生命有期利率保証型確定拠出年金保険とは、富国生命保険相互会社が提供する「フコクDC積立年金」という商品であり、5年および10年の保証期間が設定されています。

保険料が払い込まれた月から5年または10年の間、設定された利率が適用され、保険料の元本は保証されていることから安定した資産形成が可能です。

ただし、保証利率適用期間中に預替であるスイッチングを行う場合、その時の金利や残存年数等に応じて、所要の解約控除(市場価格調整)が適用されることがあります。その場合は支払い金額が元本を下回ることがあるため注意しなければいけません。

とはいえ、元本確保と安定した利率を求める方に適した商品でもあります。

3位 住友生命 確定拠出年金保険

住友生命の確定拠出年金保険は元本確保型保険の一つです。

満期まで保有すれば元本が保証される保険であり、「スミセイDCたのしみ年金5年」「スミセイDCたのしみ年金10年」などの運用期間に合わせた商品が用意されています。

保険なので、途中解約すると元本割れの可能性もありますが、比較的リスクを抑えて運用することができます。

退職が近く、元本割れを避けたい人などにおすすめです。

企業型確定拠出年金の商品を選ぶ3つのポイント

ここでは企業型確定拠出年金の商品を選ぶ3つのポイントを紹介します。

(2)信託報酬などのコスト面

(3)ライフステージに合わせた運用スタイル

ひとつずつ確認していきましょう。

(1)リスクとリターンのバランス

確定拠出年金には、株式型ファンドや債券型ファンド、元本確保型の商品など、さまざまな運用商品がありますが、「リスク」と「リターン」のバランスを意識して選びましょう。

例えば、株式型ファンドは値動きが大きく、元本割れのリスクがある一方で、高いリターンを期待できます。S&P500インデックスファンドのような米国株に連動する商品は、長期的には成長が期待できるため人気があります。

一方、定期預金型商品などの元本確保型はリスクが低く安全性を重視する人に向いていますが、リターンが小さいため大きな資産に増やすのは難しいでしょう。

運用期間が長ければ、リスクを取ってリターンを追求することができますが、60歳などの退職が近づくと、今後の収入を考慮しなければいけず、より安全性を重視する必要があります。

若いうちはリスクを取って資産が増える銘柄を選択し、退職が近づくにつれて安全資産にシフトするのが基本的な運用スタイルです。このように、リスクとリターンをバランスよく考えた商品選びを行いましょう。

(2)信託報酬などのコスト面

確定拠出年金の商品を選ぶ際には、信託報酬などのコスト面の比較を行いましょう。

確定拠出年金では、「信託報酬」「購入手数料」「運用管理費用」の3つの費用がかかります。

- 信託報酬:運用会社に支払う管理費用

- 購入手数料:商品を購入するときにかかる費用

- 運用管理費用:運用管理機関に支払う手数料

信託報酬とは、運用会社に支払う管理費用であり、毎日差し引かれるため、長期運用では信託報酬が低い商品を選ぶほど、結果的にリターンが増えやすくなります。

購入手数料とは、商品を購入するときにかかる費用です。確定拠出年金では、購入手数料が無料(ノーロード型)の商品が多いため、コストを抑えたい方はノーロード型を選ぶと良いでしょう。

運用管理費用とは、運用管理機関に支払う手数料です。企業型DCの場合、企業が負担するケースが多いですが、加入者にも一部費用がかかることがあるため、確認が必要です。

このように、確定拠出年金でかかるコストをできるだけ低く抑えることで、長期運用における資産形成を効率的に行うことができます。

(3)ライフステージに合わせた運用スタイル

企業型DCでは運用期間が長いため、ライフステージに応じた資産配分を考慮することが重要です。

例えば、20代〜40代の若手・中堅世代は、まだ退職までの時間が長いため、リスクを取ってリターンを追求しやすい時期です。

そのため、株式型ファンドを多めに組み入れ、成長性を重視したポートフォリオを構築するのが一般的です。さらにインデックスファンドを使った積立投資により、価格変動リスクを平準化できます。

一方で、50代以上の中高年世代になると、定年が見えてくるため、リスクを抑える必要が出てきます。

この時期には、債券型ファンドや元本確保型の商品を増やし、資産を守る運用が重要です。

退職直前には、定期預金型商品や保険型商品を中心に、元本割れしないように資産を保全する工夫が求められます。

このようにライフステージに合わせて運用スタイルを柔軟に変えていくことで、年齢にあった資産運用が可能となります。

商品を選ぶ際によくある疑問Q&A

最後に確定拠出年金の商品を選ぶ際によくある疑問を紹介します。

元本確保型は選ぶべき?

元本確保型を選ぶべきかは、他の投資との兼ね合いや安全性を重視するかで決めましょう。

元本確保型の商品は、元本割れのリスクがないため、安全性を重視する方に適しています。

しかし、その分リターンが低いため、他の投資で元本確保型(もしくは元本保証型)を選んでいると、資産の増加率は大きく低くなるでしょう。

あくまで安全性を重視するのであれば、元本確保型だけで構成しても良いですが、若いうちはリターンが狙える株式などとうまく組み合わせることをおすすめします。

ただし、投資経験が少なくリスクが苦手な方は、元本保証型をメインに考えるのも一つの方法です。

途中で商品を変更できる?

確定拠出年金では、運用商品を途中で変更(スイッチング)することができます。

企業型DCの管理サイトや専用アプリからスイッチングすることができ、回数制限がないケースが多いです。

ただし、一部商品ではスイッチング時に手数料が発生するため注意しましょう。

またスイッチングする際はタイミングが大切です。相場が急落した直後に売却すると損失が確定してしまいます。そのため、短期的な値動きに振り回されず、長期運用の基本に立ち返ることが大切です。

運用が不安な人の対処法

確定拠出年金の運用に不安がある人や、銘柄の選定がわからない人は、ファイナンシャルプランナーなどの専門家に相談しましょう。

ファイナンシャルプランナーは、個人や法人の資産運用、保険、税金、相続、年金、住宅ローンなど、お金に関するさまざまな相談やアドバイスを行う専門家です。

確定拠出年金の仕組みや基礎知識などはもちろん、運用方法やスイッチングのタイミングなどについてサポートしてもらうことができます。

ココザスはファイナンシャルプランナーとして、確定拠出年金をはじめとした投資や資産運用のサポートを行っております。また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに余剰金作りのための、家計の見直しから保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

企業型確定拠出年金(企業型DC)は、企業が従業員のために掛金を拠出し、その資金を従業員自身が運用する年金制度です。

本記事では「元本変動型」と「元本確保型」のおすすめ商品を紹介しましたが、他にも商品は多くあります。

自分に合った運用スタイルや商品選びをするためにも、ファイナンシャルプランナーなどに相談するのが有効です。専門家のアドバイスを受けることで、将来の資産形成をより確実なものにできるでしょう。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後でも、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。